유동성 위기, 롱포지션은 오직 '사망 대기열'뿐인가?

글: 머피

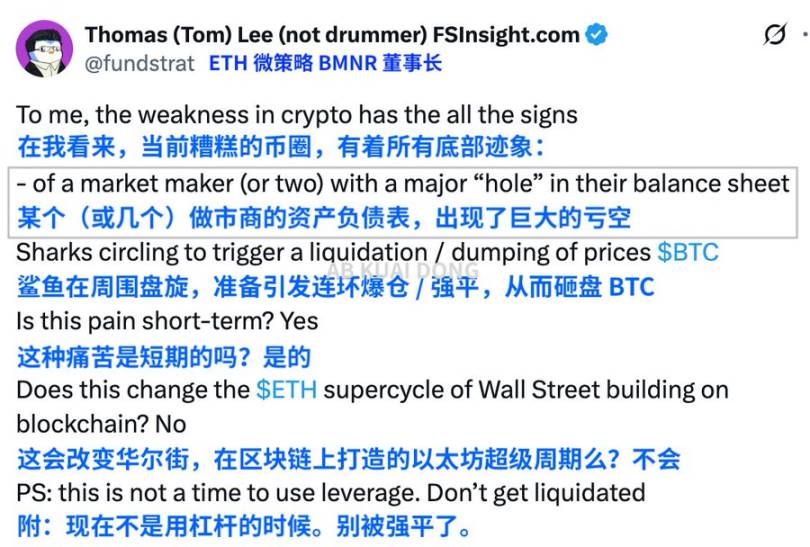

비트코인은 10만 달러 아래로 하락했고, 이더리움은 일주일 만에 10% 빠졌다. 암호화 시장은 11월 중순 다시 한 번 '매수세의 디스플레이어'를 연출하고 있다. 이더리움 보유 1위 기관 BitMine의 회장이자 월스트리트 애널리스트 톰 리는 진정한 압력이 마켓메이커의 유동성 축소와 대형 트레이더들의 차익실현 매도에서 비롯된다고 본다.

출처: X

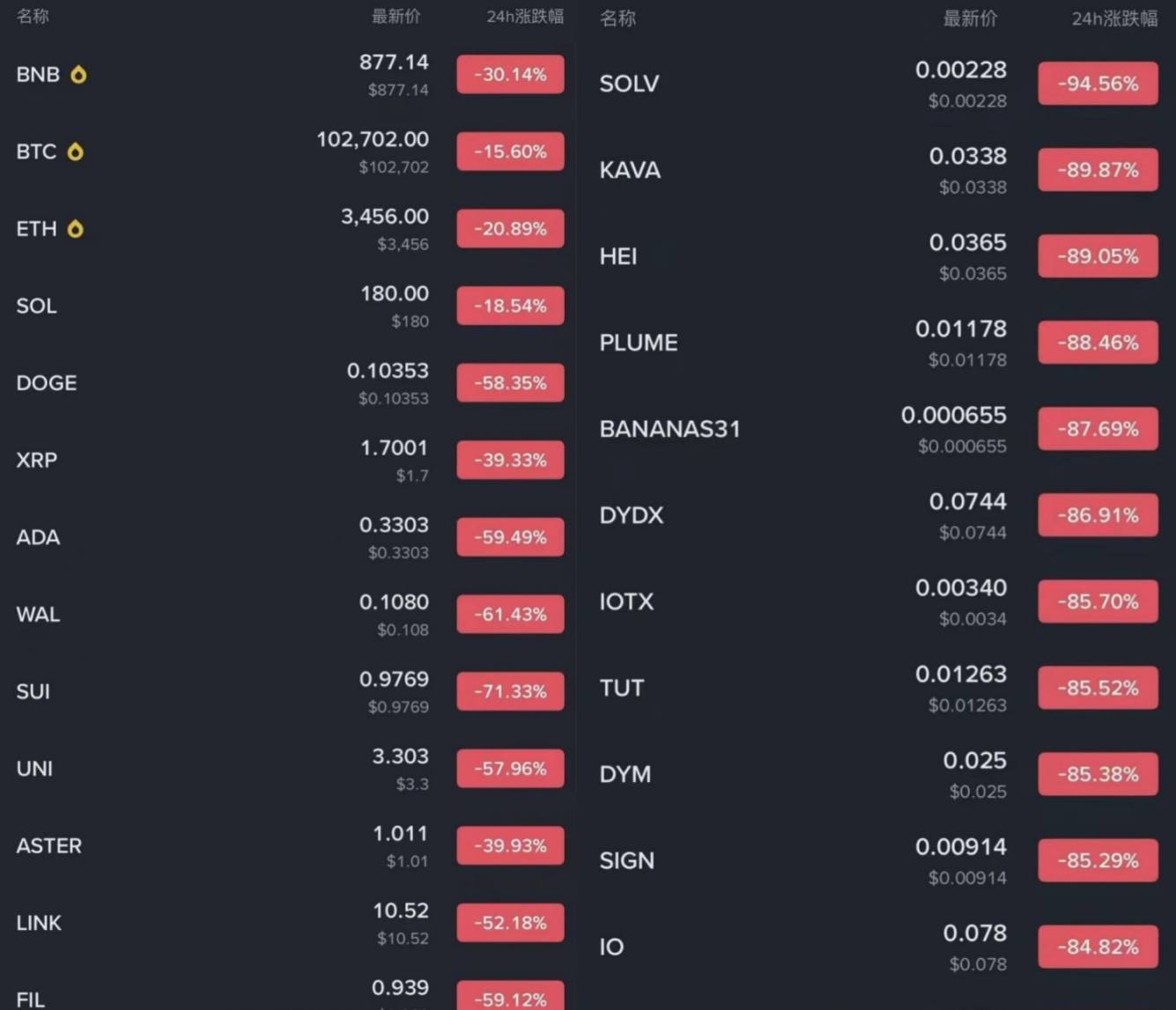

비트코인(BTC) 가격은 10월 초 고점 12.6만 달러에서 급락해 불과 사흘 만에 10만 달러 선을 내줬다. 매수세와 마켓메이커가 연쇄적으로 강제청산되며 일시 9.7만 달러까지 밀렸고, 일주일 동안 5% 이상 하락했다. 비트코인 현물 ETF는 11일 5.24억 달러가 유입됐지만, 12일과 13일에는 각각 2.78억 달러와 8.667억 달러가 유출되며 매도 압력이 가속화됐다.

누군가는 이를 '대규모 웨일의 매도', '연준 정책 기대의 반전', '마켓메이커의 철수' 등으로 설명하지만, 현재 상황만 보면 더 근본적인 역사적 규칙을 쉽게 놓치게 된다. 호황장은 절정에서 갑작스럽게 끝나지 않는다. 정점 이후 '청산 체인' 방식으로 스스로를 자동 소화하는 과정을 겪는다.

그리고 그 청산 체인의 순서는 결코 변하지 않는다.

첫 번째로 쓰러지는 것은 '매수 신봉자들'이다

출처: Binance

12만 달러에서도 여전히 "14만 달러 간다", "ETF로 대호황장 시작된다"라고 외치던 사람들이 가장 먼저 매장된다. 그들은 고점에서 추가 매수 및 과도한 포지션을 갖고 있으며, 레버리지 비율도 높아 가격에 조금만 요동이 생겨도 강제청산이 자동으로 연쇄반응을 일으킨다. 다음은 자신이 안전하다고 생각하는 낮은 레버리지 사용자들이다. 이번 10월 10~11일의 급락처럼笔者도 이번 1011 블랙스완에서 낮은 레버리지로 도박했던 개미 중 하나였다. '코인 베이시스, 3X 계약, 격리포지션인데도 바로 청산'. 다중 계정에서 단 몇 분 만에 이메일이 폭탄처럼 청산 알림으로 도배됐고, 한 번 관통되면 가로로 확산되는 구조였다.

핏빛 교훈: 낮은 레버리지라도 안전하지 않다. 청산은 늦었을 뿐, 오지 않는 법은 없다.

출처:笔者

두 번째는 마켓메이커와 양적거래 기관들이다

마켓메이커가 무적이리라 생각하던가? 2020년 3·12을 기억하는가? 당시 마켓메이커들은 거래 깊이를 거의 제로 수준까지 떨어뜨렸다.

2021년 청산 물결 때는 알라메다가 버티지 못했다.

2022년 루나 붕괴 당시엔 암호화 은행까지 함께 끌려갔다.

스테이블코인이 연쇄 탈퍼킹되고, 마켓메이커, 대출 웨일, 양적거래 기관들이 줄줄이 철수하며 오히려 '급락 가속화'의 도화선이 되기도 한다. '시장 지지자'는 '영원한 바닥 지지자'가 아니다. 거래 깊이가 얇아지고 헤지 비용이 높아지면 그들이 하는 행동은 시장을 안정시키는 것이 아니라 생존을 위한 것이다.

세 번째는 DAT 모델 기관, 토큰 보유 기관, 패밀리 오피스 자금들이다

그들은 호황장의 '가속기'였지만 잊지 말자. 기관으로서 그들에게 신념은 없고 오직 표(엑셀)만 있을 뿐이다. 상승 논리가 멈추면 가장 먼저 손을 떼는 것도 바로 그들이다. 최근 2주간 체인 상에서의 그들의 매도 및 자산 이동 데이터가 증가하고 있는데, 이는 2021년 12월과 2022년 초의 패턴과 거의 동일하다.

따라서 위 모든 것을 종합하면 현재 시장은 2019년 ICO 버블 이후 여진과 매우 흡사하며, 2021년 청산 물결의 서곡과도 닮았다.

이 세 가지를 합쳐보면 현재 시장의 본질적 상태를 알 수 있다. 호황장이 끝난 게 아니라 차량이 너무 무거워져 '짐을 내려야 하는 상황'인 것이다.

매수세의 힘이 소진되었고, 마켓메이킹 깊이가 빠졌으며, 기관의 구조적 수요가 약화돼 상승 모멘텀이 일시적으로 고갈되었다.

물론 지금은 아직 '온통 엉망진창'인 약세장 말기 단계는 아니다. 체인 상에서는 극단적인 공포가 나타나지 않았고, 자금이 전면 철수한 것도 아니며, 대규모 웨일들도 공포 매도를 하고 있지도 않다. 마치 호황장 이야기가 절반쯤 진행된 후 스토리는 죽지 않았지만 주연 배우들이 하나둘 퇴장하고, 나머지는 조연들의 혼전이 남은 것과 같다.

가장 중요한 질문으로 돌아가보자. 이것이 새로운 약세장 청산 체인의 시작인가?

역사적 경험, 체인 데이터, 마켓메이커 반응, 기관의 태도를 종합하면, 이는 분명히 '초기 약세장 청산'의 특징을 갖추고 있다. 한눈에 보이는 대폭락이 아니라 '만성적 혈액공급 부족'을 통해 시장이 서서히 상승 논리가 고갈되었음을 인식하게 되는 것이다.

앞으로 1~2개월 동안 BTC가 9만 달러 지지선을 계속해서 시험하면서도 반등이 여전히 약세라면 기본적으로 다음과 같은 결론을 내릴 수 있다.

상반기 호황장은 이미 끝났고, 시장은 '구조 재편기'에 들어섰다.

하지만 자금이 다시 유입되고, 거래 깊이가 회복되며, 기관들이 매수를 재개한다면(물론 힘들긴 하지만, 살 사람은 대부분 이미 샀을 것이다), 이번 하락은 단지 '호황장 중반의 정리 과정'에 불과할 것이며, 2017년 9월이나 2020년 9월과 같은 '중간 휴식기'와 유사할 것이다.

지금 모든 것이 갈림길 위에 서 있다.

어찌 됐든, 비트코인의 흐름은 언제나 차트보다 복잡하다. 시장은 다음 청산 대상이 누구에게 넘어갈지를 결정하고 있다. 마켓메이커가 완전히 청산될 것인가? DAT 모델 기관인가? 암호화 은행인가? 비축 자산을 보유한 소국가인가?

우리는 향후 흐름을 명확히 예측할 수 없지만, 할 수 있는 일은 레버리지를 내려놓고 운에 기대지 않는 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News