화려한 꽃이 비단에 피고, 타오르는 불이 기름을 끓인다: Pendle과 에어드랍 프로젝트의 성장 듀얼 플라이휴를 간략히 분석하다

TechFlow 선정TechFlow 추천

화려한 꽃이 비단에 피고, 타오르는 불이 기름을 끓인다: Pendle과 에어드랍 프로젝트의 성장 듀얼 플라이휴를 간략히 분석하다

거래량을 통해 알 수 있듯이, Pendle의 수십 억 달러에 달하는 최고치 TVL을 떠받치고 있는 것은 끊임없이 등장하는 ETH 스테이킹/리스테이킹/유동성 스테이킹 프로토콜들과 초거대 프로젝트인 Ethena다.

Pendle이란 무엇인가? 어떻게 작동하는가?

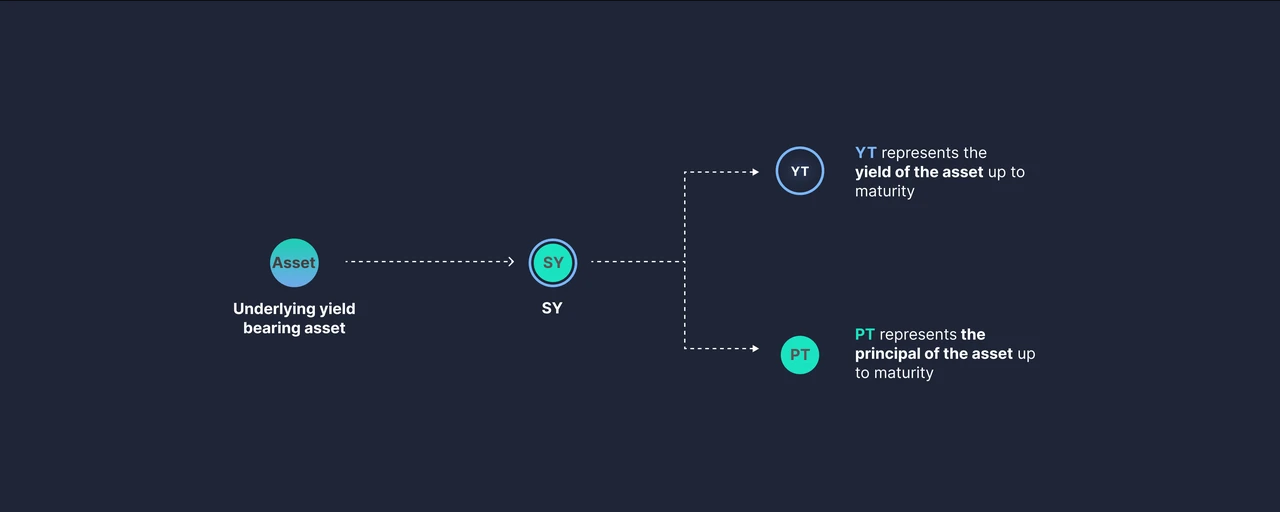

Pendle의 핵심 개념은 이자 수익을 창출하는 자산(수익성 자산)의 미래 수익을 토큰화하여 2차 시장에서 자유롭게 거래할 수 있도록 하는 것이다. 구체적으로 Pendle은 수익성 자산(예: stETH)을 다음과 같이 분리한다.

1. 원금 토큰(Principal Token, PT): 기초 자산에 대한 소유권을 나타내며, PT 보유자는 만기 시 동일한 가치의 기초 자산으로 환매할 수 있다.

2. 수익 토큰(Yield Token, YT): 일정 기간 동안 발생할 예상 수익을 나타내며, YT 보유자는 해당 수익을 조기에 인출할 수 있다.

자산 분할 개요도

사용자는 Pendle 프로토콜을 통해 자신이 보유한 수익성 자산(SY)를 PT와 YT로 교환할 수 있으며, 이를 통해 다양한 전략을 선택할 수 있다.

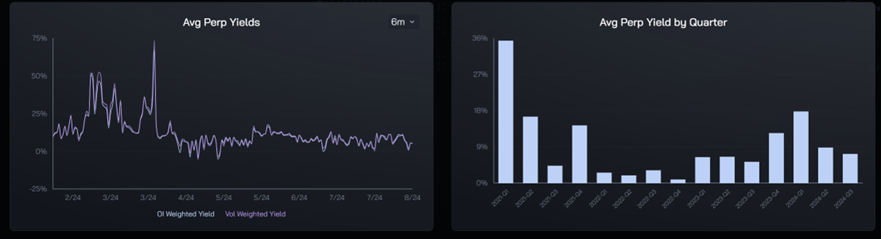

만약 사용자가 연간 수익률이 하락할 것으로 판단한다면, 예를 들어 현재 Ethena 프로토콜에서 ETH를 스테이킹하고 USDe를 발행한 후, 시장 상황에 따라 USDe 고유 수익(코인 기반 숏 포지션의 선물 자금 조달 수익)이 지속적으로 감소하고 있다고 가정하자. 이 경우 사용자는 YT 자산을 매도함으로써 수익을 조기에 실현할 수 있다. 1년 후 만기 시점에 다시 YT 자산을 매입하여 PT와 결합한 뒤 원래의 SY 자산으로 되돌릴 수 있다.

Ethena 프로토콜의 USDe 수익률. 5월 이후 장기간 저조한 수준 유지(APY<5%)

반대로 사용자가 연간 수익률이 상승할 것으로 전망한다면 YT 자산을 매수할 수 있다. 왜냐하면 YT 자산은 미래에 가치가 오를 가능성이 있기 때문이다. YT 자산은 수익률 자체를 대표하므로 원금보다 저렴하다. 예를 들어, 100개의 aUSDC 중 YT 자산의 가치는 5달러이다. 즉, 사용자는 20배의 수익 레버리지를 활용하는 셈이다. 즉, 사용자가 USDC에 대해 20배 레버리지를 적용했다고 볼 수 있다.

수익률이 안정적일 것으로 예상된다면 유동성 풀에 참여해 PT 및 YT 자산 거래자에게 유동성을 제공할 수 있다. 이 경우 기존 수익 외에도 추가로 거래 수수료를 획득할 수 있다.

이러한 전략은 전통 금융에서도 흔히 볼 수 있는 방식으로, 수익성 자산의 이자와 원금을 분리한 후 파생상품 형태로 수익 증대 또는 리스크 헷징을 수행하는 것이다.

그러나 필자가 Pendle 프로토콜 내 각 거래쌍의 거래량(Vol)을 면밀히 살펴본 결과, 몇 가지 문제점을 발견하였다.

출처:app.sentio.xyz/share/lv18u9fyu1b558xf?from="-2M"&to="now"

거래량을 보면, Pendle의 수십억 달러에 달하는 최고 TVL을 떠받치고 있는 것은 끊임없이 등장하는 ETH 스테이킹/리스테이킹/유동성 스테이킹 프로토콜과 초거대 프로젝트 Ethena였다. 이는 ETH 생태계 내 프로젝트들이 공급 측면에서 최선을 다하고 얻은 최고의 성과를 의미한다.

하지만 지금 시점에서, 어떤 합리적인 투자자 혹은 투기자라도 2023년 한때 큰 인기를 끌었던 상하이 업그레이드나 더 먼 2022년의 머지(Merge)로 인해 발생한 스테이킹 열풍이 사람들이 기대했던 것 같은 부의 효과를 창출하지 못했다는 사실을 부정할 수 없다. 또한 Pendle의 원천 설계는 수익성 자산의 분리를 허용할 뿐이며, 초기 단계에서 더 큰 부의 효과를 낼 가능성이 있던 에어드랍 중심의 프로젝트들(예: 과거의 OP, ARB, Aptos 등)을 본질적으로 배제하고 있다.

모두가 불장의 시작이라고 여겼던 2024년 상반기, Pendle의 TVL은 급격히 증가했다. 1월 말 약 4억 달러 미만에서 4월 말에는 거의 50억 달러까지 치솟았다. 이러한 급격한 TVL 증가는 ETHENA의 1기 예치금 및 에어드랍 활동뿐만 아니라 ethfi, renzo, puffer 등의 리스테이킹 프로젝트들이 연이어 출시된 데서 비롯되었다. 그러나 이 모든 프로젝트들은 단기적으로 스테이킹 참가자들에게 비교적 높은 보상을 제공했지만, 상장 이후 시장은 리스테이킹 서사를 받아들이지 않았으며, Ethena의 합성 달러 자산 또한 실제 활용 경로가 부족했고, 주요 수익원인 코인 기반 숏 포지션의 선물 자금 조달 수익률은 지속적으로 하락했다. 이러한 여러 요인이 결국 전체 서사와 ETH 가치의 붕괴를 초래했다.

Pendle의 TVL 추이 그래프 (DefiLlama 데이터 기반)

필자는 Pendle 프로토콜이 기본 로직 측면에서 DeFi 분야에서 상당한 혁신을 이루었다는 점을 부정하지 않는다. 비록 그 전신이 전통 금융권에서 이미 존재하던 파생상품이라는 점은 있지만, 수익성 자산을 분할함으로써 보다 안정적이거나 높은 수익을 얻으려는 기본 아이디어는 향후 장기간 동안 시장의 필수 수요 제품으로 남을 것이다.

그러나 Pendle 토큰의 경우, 현재 20억 달러도 되지 않는 TVL이 6억 달러 이상의 시가총액과 10억 달러가 넘는 TVL을 지탱하고 있다. 그리고 예측 가능한 미래에 TVL은 계속해서 하락할 전망이다.

Pendle의 토큰 이코노미는 프로토콜을 통해 분리된 수익성 자산으로 구성된 새로운 LP 풀에 의존하고 있다.

vePENDLE은 Pendle의 거버넌스 토큰으로, PENDLE을 스테이킹하면 vePENDLE을 획득하며, vePENDLE 보유자는 Pendle의 거버넌스 및 투표에 참여할 수 있고, 프로토콜 수익을 공유할 수 있다. vePENDLE 보유자가 받는 수익은 다음과 같다. YT로부터 수취하는 이자(약 3%)와 만기된 PT의 미회수로 인해 발생하는 잉여 수익이 vePENDLE의 기본 APY를 구성한다. 또한 vePENDLE 투표자는 투표 풀로부터 80%의 스왑 수수료를 받을 권리가 있다. vePENDLE을 LP 풀에 예치하여 유동성을 제공하면 LP 풀에서 추가로 PENDLE 보상을 받을 수 있으며, 이로 인해 수익이 최대 250%까지 증가할 수 있다. PENDLE을 스테이킹하여 얻은 vePENDLE은 일정 기간(최장 2년) 동안 선형적으로 언락된다. PENDLE을 얻는 방법은 선택한 PT의 LP 풀에 LST 또는 네이티브 자산 토큰을 예치하여 보상을 받거나, vePENDLE을 LP 풀에 예치하여 유동성을 제공함으로써 보상을 획득하는 것이다.

만약 YT 자산(수익 토큰)의 장기 연간 수익률이 마이너스이고, PT 자산의 장기 연간 수익률이 10% 미만, 심지어 5% 이하라면, 그리고 수익성 자산의 원래 프로젝트들이 하나둘씩 가장 중요한 상장(LIST) 순간을 맞이하면서, 수익이 단순한 숫자에서 실제 사용자들의 손에 닿는 토큰으로 바뀌었을 때, 얼마나 많은 사람이 여전히 극히 낮은 연간 수익률을 벌기 위해 Pendle 프로토콜에 자산을 맡기려 할까?

필자가 원고 작성 당시 Pendle의 거래쌍 현황(유동성 순 정렬)

마지막으로, 필자는 바그너의 『니벨룽의 반지』에서 나온 다음 문장을 끝맺음 인용으로 삼고자 한다.

젊은 왕비는 아직 모른다. 운명이 주는 모든 선물에는 이미 어둠 속에서 그 가격이 명확히 표시되어 있다는 것을.

Reference

app.sentio.xyz/share/lv18u9fyu1b558xf?from="-2M"&to="now"

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News