월스트리트 애널리스트들은 매수된 것인가? SpaceX 조 단위 기업가치 배후의 이익 교환

저자: Ed Elson

번역: TechFlow

TechFlow 가이드: SpaceX IPO 이후, 모건 체이스는 2 조 9 천억 달러의 기업가치를 제시했고, Raymond James 는 무려 10 조 4 천억 달러라는 천문학적 가격을 외쳤습니다—이는 마이크로소프트, 아마존, Meta, 테슬라, 버크셔의 시가총액 합계보다도 높습니다. 이 애널리스트들은 미친 걸까요? 아닙니다, 그들은 그저 IPO 인수 수수료로 아첨을 교환하고 있을 뿐입니다. 2025 년 12 월, SEC 는 애널리스트의 이해 상충을 방지하는 핵심 규정을 조용히 폐지했으며, 월스트리트의 인센티브 구조는 다시 인터넷 버블 시대로 회귀했습니다.

23 년 전, 월스트리트에서 스캔들이 폭발했습니다. 주식 애널리스트 Henry Blodget 은 인터넷 버블 시기의 인기 주식을 강세로 전망하며 유명해졌지만, 나중에 사적으로는 약세로 보고 있었습니다. 동료에게 보낸 이메일에서 Blodget 은 자신이 공개적으로 추천한 많은 주식을"쓰레기", "똥", "POS"라고 표현했습니다. 버블이 붕괴하고 기업가치가 폭락한 후, Blodget 은 증권 사기 혐의로 기소되었고 SEC 는 그에게 종신 증권 업무 금지 처분을 내렸습니다.

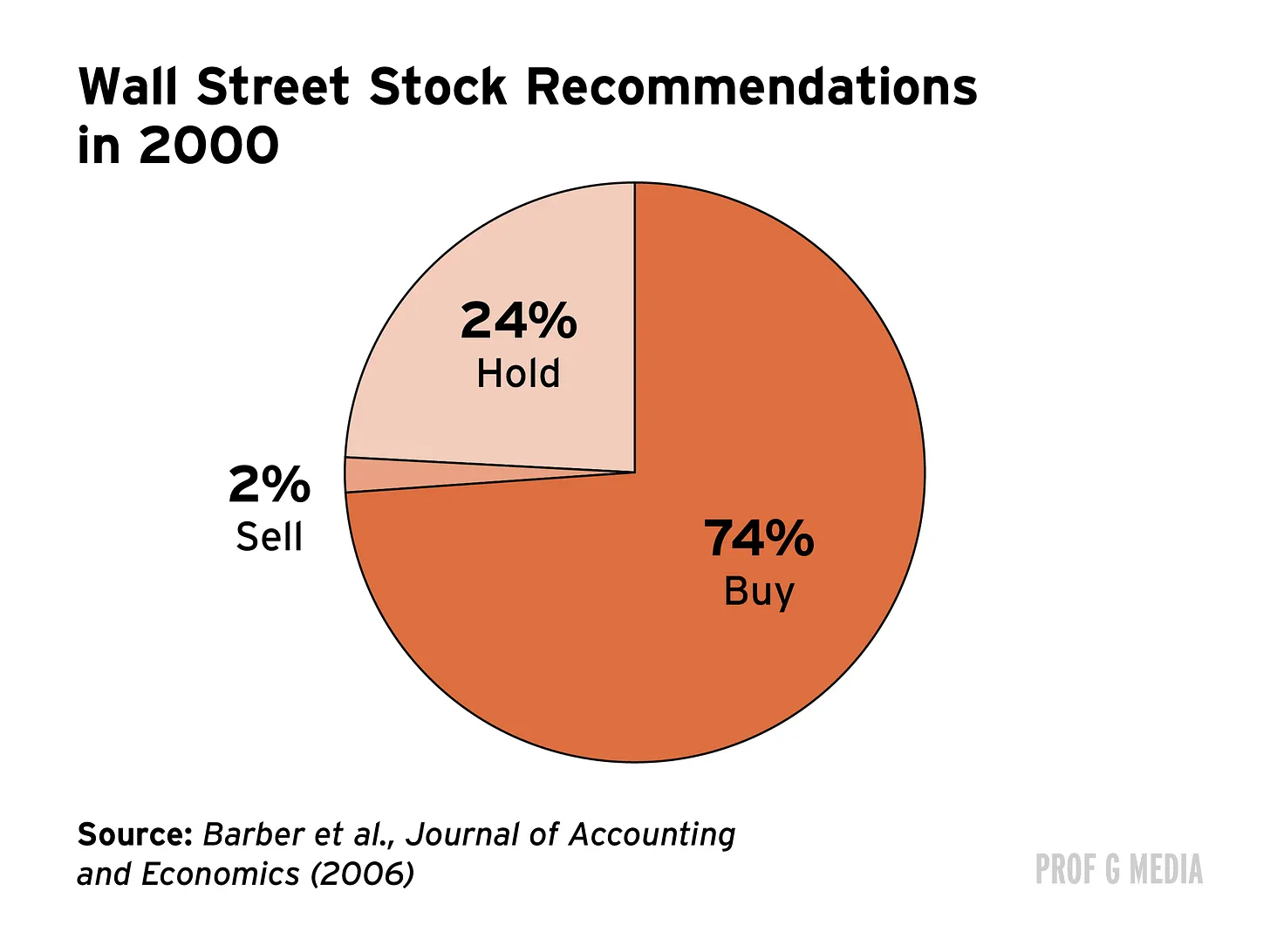

Blodget 은 대표적 인물일 뿐이며, 유일한 사례는 아닙니다. 솔로몬 스미스 바니에서 다른 애널리스트는 한 기업을 공개적으로"매수"로 평가하면서도 사적으로는 이 회사를"돼지"라고 불렀습니다. 리먼 브라더스의 한 애널리스트는 이메일에서"평가와 목표가는 어차피 의미가 없다"며 개인 투자자들이 오도될 수 있음을 인정했습니다."이것이 내가 하는 일의 본질입니다"라고 그는 썼습니다. 이는 전염병과 같았습니다: 2000 년까지 주식의 4 분의 3 이 매수로 평가된 반면, 매도는 불과 2% 뿐이었습니다. 이후 무슨 일이 일어났는지 굳이 말하지 않아도 알 것입니다.

월스트리트 애널리스트들은 왜 자신이 쓰레기임을 알면서도 주식을 추천할까요? 한 마디로: 인센티브 구조입니다. IPO 와 지분 금융은 투자은행의 중요한 수익원이므로, 애널리스트는 거래를 성사시키고 수수료를 벌기 위해 과찬하는 리포트를发布하도록 유도됩니다. 2002 년, 메릴린치의 한 직원이 동료에게 불평하며 이러한 이해 상충을 잘 요약했습니다:"John 과 Mary Smith 는 그들의 은퇴 자금을 잃어가고 있습니다, 단지 우리가 [투자은행 고객] 을 불쾌하게 하고 싶지 않기 때문에."

버블 붕괴 후, SEC 는 무언가 조치를 취해야 함을 깨달았습니다. 그래서 2003 년에《글로벌 리서치 애널리스트 합의서》(Global Research Analyst Settlement) 를 만들어냈습니다. 목표는 투자은행 업무와 주식 연구 애널리스트가 같은 팀에 속함으로써 발생하는 이해 상충을消除하는 것이었습니다. 따라서 두 부서를 완전히 분리했습니다: 주식 연구팀은 준법 감시인이在场하지 않는 한 투자은행 업무팀과 대화할 수 없게 되었으며, 두 팀의 보상 체계도 서로 독립적으로 운영되었습니다. 이렇게 하여 투자은행은 자신의 일 (거래 성사) 을 계속할 수 있고, 애널리스트는 편향되지 않은 리포트를发布할 수 있게 되었습니다.

왜 제가 이 이야기를 할까요?

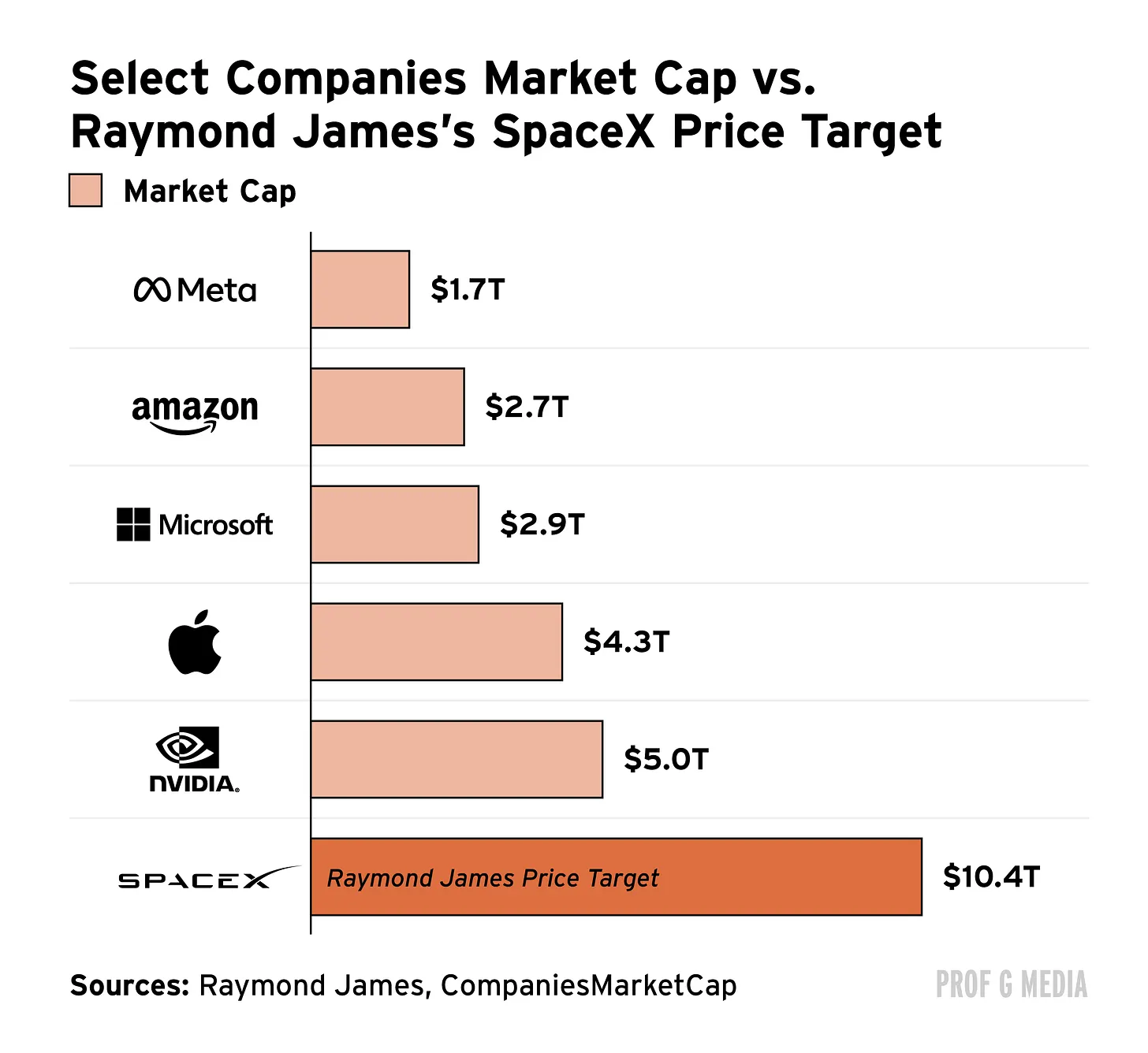

지난주, 월스트리트 주요 투자은행들이 SpaceX 에 대한 주식 리포트를发布했는데, 목표가가 터무니없이 높았습니다. 논의하기 전에, SpaceX 는 현재 이미 1 조 8 천억 달러의 가치가 있음을 기억하십시오. 2025 년 매출은 불과 190 억 달러인데, 이 기업가치는 최소 1 조 달러는 높은 것입니다. (왜 그런지 여기서 설명한 바 있습니다.) 자, 이제 월스트리트가 무엇을"믿는지"봅시다.

모건 체이스는 SpaceX 의 가치가 2 조 9 천억 달러라고 봅니다. 현재 기업가치보다 58% 높습니다. 그들의 견해는 SpaceX 의"인류에 대한 잠재적 영향력"이"그들이 본 어떤 회사보다도 크다"는 것입니다. 도이체 방크는 이 회사의 가치가 더 높다고 말합니다: 3 조 3 천억 달러. 그들에 따르면, 이 로켓 제조사는"문명적 야망의 정점"을 대표합니다. 모건 스탠리의 숫자는 더 높습니다: 3 조 9 천억 달러. 모건 스탠리는 SpaceX 가 AI 의"궁극적 프런티어"라고 말합니다. 하지만 정말 터무니없는 목표가는 덜 알려진 투자은행 Raymond James 에서 나왔는데, 수석 애널리스트는 SpaceX 의 가치가—잠시만요—10 조 4 천억 달러라고 말합니다. 이는 SpaceX 를 마이크로소프트, 아마존, Meta, 테슬라, 버크셔 해서웨이... 모두 합친 것보다 더值钱게 만듭니다.

저에게는 단 하나의 질문뿐입니다: WTF? 저는 Raymond James 리포트를 두 번이나 읽어야 했습니다, 환각은 아닌지 확인하기 위해서요. (아닙니다.) 그들의"모델"은 SpaceX 의 매출이 190 억 달러에서 2035 년에는 5 조 달러를 초과할 것으로 예측합니다. (이는 미국 GDP 의 거의 5 분의 1 입니다.) 그중 94% 의 매출이 AI 에서 나올 것이라고 하는데, 이는 현재 엔비디아보다 67 배 작은 이 회사의 AI 사업이 엔비디아의 23 배 커져야 함을 의미합니다. 몇 주 전에 제가 말한 것처럼: 그 크랙 파이프를 저에게 넘겨주세요.

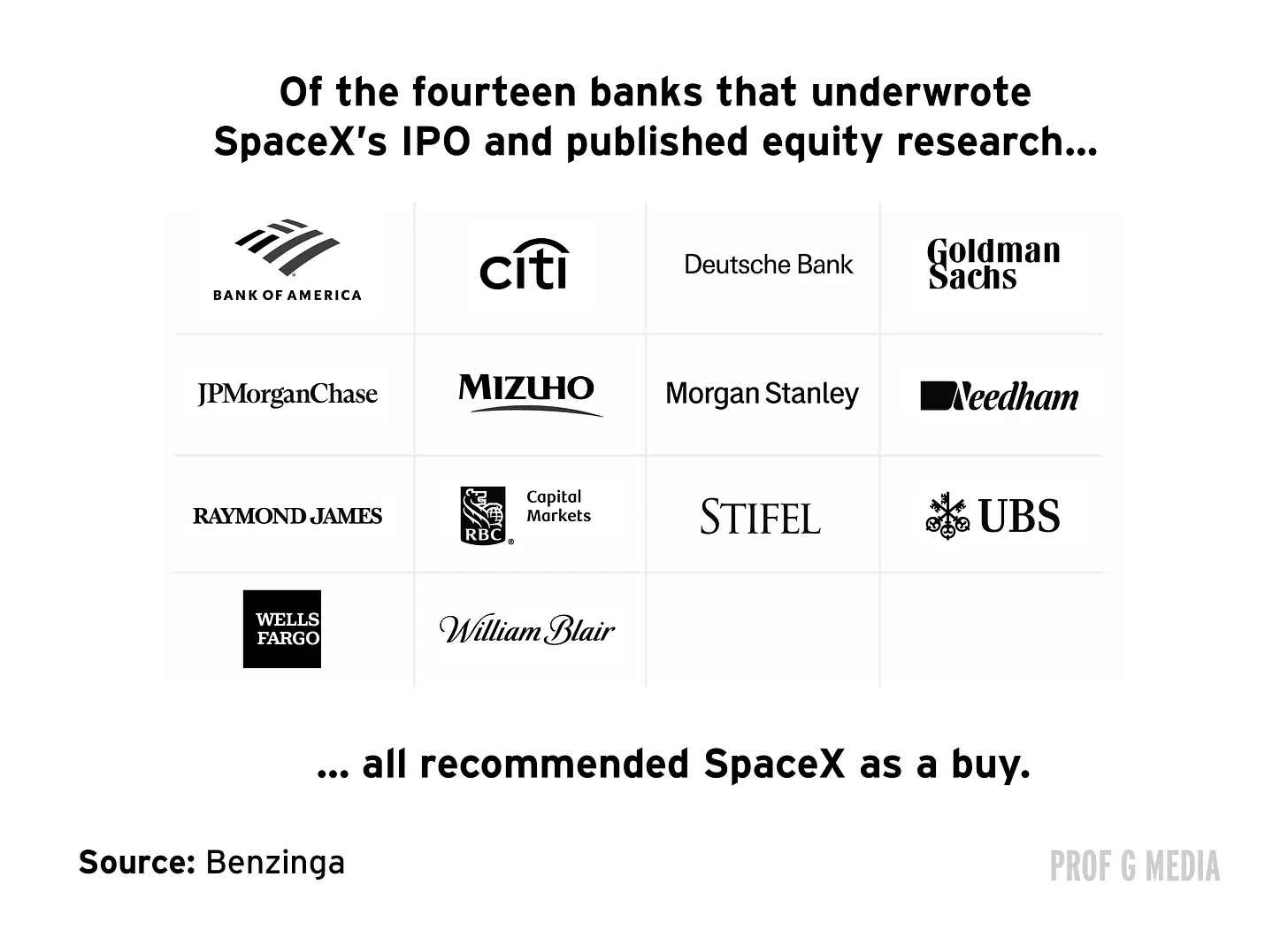

이러한 목표가는 너무 터무니없습니다—설명할 수 없을 정도로 황당합니다. 다만 이들을 연결하는 한 가지를 깨닫기 전까지는요: 모두 SpaceX IPO 를 인수하는 은행들이发布한 것입니다. نعم, Raymond James, 모건 스탠리, 모건 체이스... 모두 참여했습니다. 사실, SpaceX 상장을 인수한 은행 중 이 주식을 매수로 평가하지 않은 곳은 하나도 없습니다.

무엇을 생각하고 있는지 압니다: IPO 가 이미 발생했고 은행은 수수료를 받았는데, 지금 아첨하는 리포트를发布하는 인센티브는 무엇일까? 답: 더 많은 수수료입니다. SpaceX 는 후속 부채 금융을 시작했으며, 향후 4 년 동안 비용 지급을 위해 2,350 억 달러를 조달해야 할 것으로 추정됩니다. 이는数百亿 달러의 미래 투자은행 수익을 의미합니다. 또한 SpaceX 가 테슬라와의 합병을 모색할 것이라는 소문도 있는데, 이는 (스포일러 경고) 더 많은 수수료로 이어질 것입니다.总之, 월스트리트에서 현재 가장 수익성이 좋은 사업은 거래나 대출이 아닙니다... 일론 머스크가 당신을 좋아하게 만드는 것입니다.

수문 열기

하지만 잠깐만요. 2003 년의《글로벌 리서치 애널리스트 합의서》는 은행이 수수료를 위해 리포트에서 엉터리 소리를 하지 않도록 특별히 설계된 것이不是吗?맞습니다. 적어도, 7 개월 전 그것이... 종료될 때까지는요.

네. 2025 년 12 월 5 일, SEC 는当年 Blodget 에 영감을 준那条 법률을 공식적으로 폐지했습니다. 해당 기관에 따르면, GRAS 규칙은 이제 쓸모없습니다, 왜냐하면 이미"다른 규칙들에 의해"대부분"대체"되었기 때문입니다. 그들은 FINRA 규칙 2241 조를 언급하는데, 이는 기술적으로 이해 상충 문제를 다루지만 비교적으로 거의 아무것도 하지 않는 법률입니다. 전 SEC 위원장 Arthur Levitt 가《SEC 가 월스트리트 애널리스트를 다시 부패하게 할 수 있다》라는 제목의 기사에서 쓴 것처럼:"다른 규정이 이러한 분리를 제공한다는 약속에 속지 마십시오... 이는 규제 항복의 자연스러운 패턴입니다."

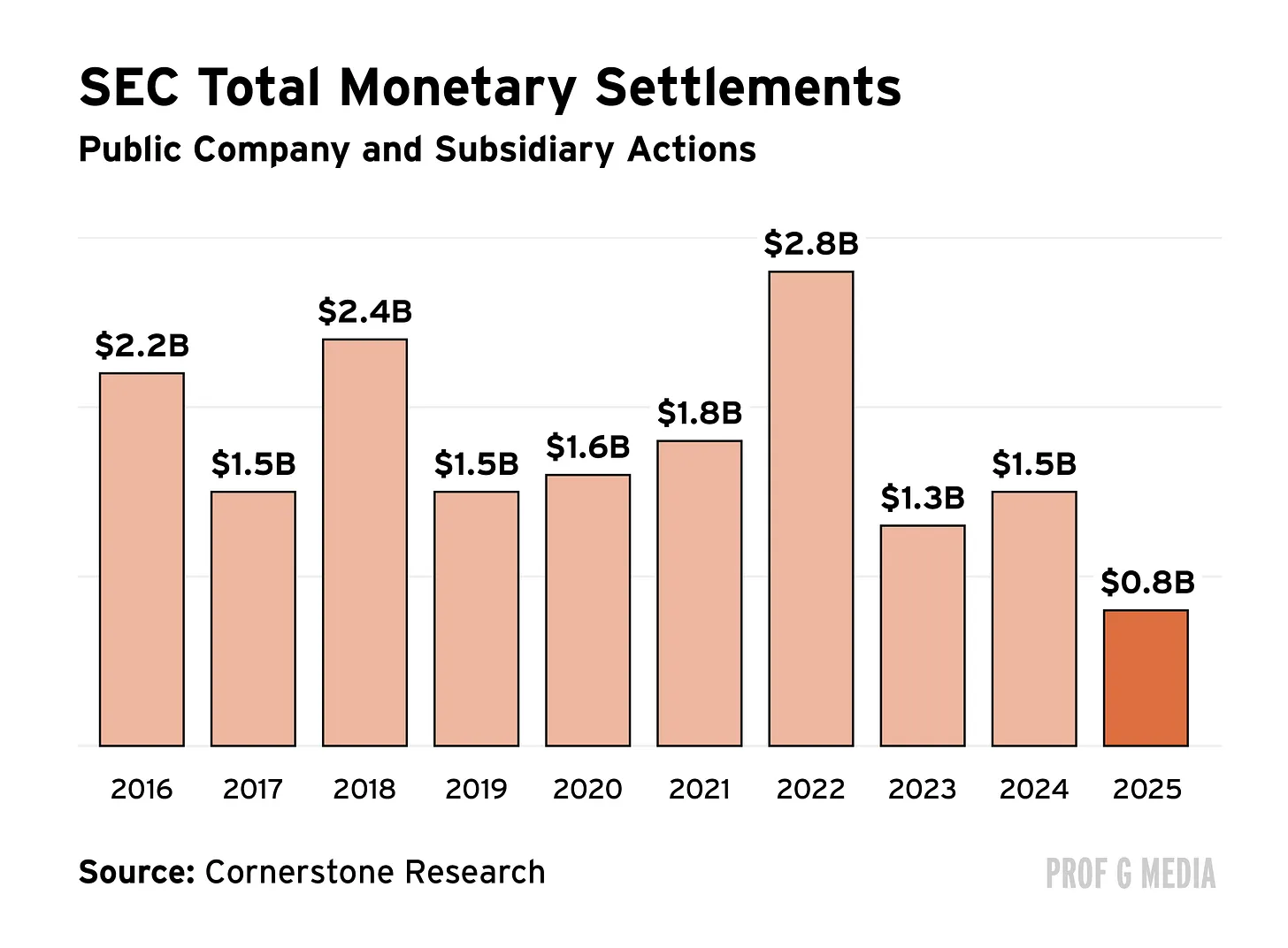

SEC 가 실제로 찢어지고 있지 않다면, 저는 Arthur Levitt 이 과장하고 있다고 말했을 것입니다. 트럼프 치하에서, 이 기관은 직원의 5 분의 1 을 잃었습니다. 작년, 그것은 상장 기업에 대해 불과 56 건의 법 집행 조치를 취했습니다—전년 대비 30% 감소했으며, 10 년 간 어떤 전환 연도 중에서도 최저입니다. 4 개월 전, 법 집행 책임자 Margaret Ryan 이 트럼프 가족 내부자 거래를 조사하려다 (실패했지만) misteriously 사임했습니다. 분명히, SEC 는 더 이상 투자자를 보호하기 위해 존재하는 것이 아니라, 화이트칼라 범죄를 위해 존재합니다.

영속성

아첨이 인터넷 버블 시대에 거래의 로켓 런처에 해당했다면, 오늘은 핵무기입니다. 권력자에게 좋은 말을 하는 것은 이제 수백만 달러 규모의 거래, 전례 없는 입법, 심지어 내각 직위까지 얻을 수 있습니다. 팀 쿡이 대통령에게 그 금색 트로피를 준 것은 대통령을 위해서가 아닙니다—주주를 위해서입니다. 2026 년 년, 아첨꾼이 되는 것보다 보상이 큰 것은 거의 없으며, 이를 인식하지 못하는 어떤 임원도 수탁자 책임을 다하지 않은 것입니다. 다시 말해, 누가 SpaceX 를 칭찬하지 않겠습니까?

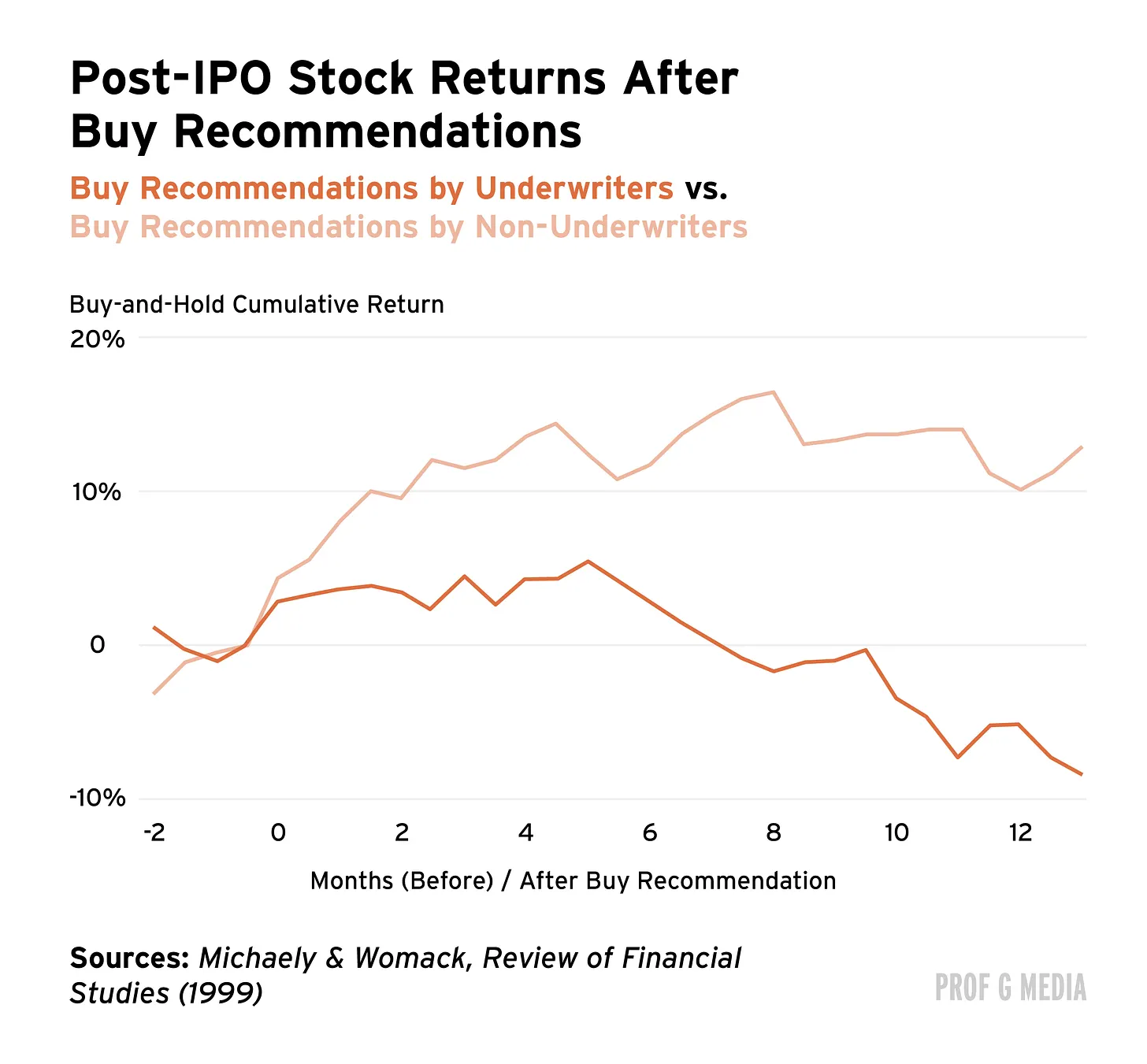

물론, 문제는 개인 투자자에게 있습니다. SpaceX 는 이미 고점 대비 30% 이상 하락했으며, IPO 이후买入한 사람은 누구나 현재 손실 상태입니다. 이는 추세와 일치합니다: 연구에 따르면, 인수 은행 애널리스트가 추천한 IPO 는 성과가 좋지 않으며, 평균적으로 돈을 잃습니다. 교훈: 누군가 돈을 받고 당신에게 특정 주식을 买라고 한다면, 조심하십시오.

사실은, SpaceX 는 현재 가격 기준으로 형편없는 투자입니다. 모건 스탠리의 주식 리포트는 이를 기본적으로 인정했는데,该 리포트는"고의적으로 매우 넓은"가격 범위를 제시했습니다, 강세장 목표가는 600 달러, 약세장 목표가는... 75 달러입니다. 번역하면 이렇습니다:"우리도 도대체 뭔지 모르겠습니다."

사람들은 왜 이렇게 많은 미국인이 월스트리트를 싫어하는지 궁금해합니다. 이것이 그 이유입니다. 이것이 애널리스트들이 나쁘다는 의미는 아닙니다—그저 인센티브 구조가 나쁠 뿐입니다. Charlie Munger 의 말을 빌리면:"인센티브 구조를 보여주면, 내가 결과를 말해주겠습니다."

해결책은 간단합니다: 인센티브 구조를 수정하는 것입니다.《글로벌 리서치 애널리스트 합의서》를 복원하거나, 이해 상충을 제거하는 다른 방법을 찾으면 됩니다. 이는 그렇게 어렵지 않아야 하지만, 이 정부에게는 어려울 수 있습니다, 그들이 그토록 노력하여 구축한 부패 문화를 파괴할 것이기 때문입니다. 따라서 상황이 변하기를 기대한다면, 이 애널리스트의 조언을 들으십시오: 희망을 가지지 마십시오.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News