한 외국인이 본 Zhipu AI: 모델 무료, 막대한 적자, 시가총액이 왜 한때 Meituan 을 넘어섰을까?

저자:Robonaissance

번역:TechFlow

TechFlow 편집자 주:Zhipu AI 의 홍콩 주식 상장 반년 만에 주가가 25 배 상승했으며, 시가총액은 한때 메이퇀을 추월했지만, 2025 년 매출은 7 억 2400 만 위안, 적자는 47 억 2000 만 위안이며, 최강 모델 GLM-5.2 는 여전히 MIT 오픈소스 라이선스로 무료 다운로드 가능하다. 이는 시장이 미친 것이 아니라, 희소성, 주권, 그리고 움직일 수 있을 정도로 작은 유통 주식에 가격을 매기는 것이다. 칭화대 혈통, 국유 자본 뒷받침, 매출의 73.7% 가 국유 기업 온프레미스 배포에서 발생—이것이 Zhipu 가 실제로 판매하는 것이다.

2026 년 7 월 2 일, 세계 최초 상장 AI 연구소의 주가가单日에 거의 17% 폭락했다. 6 일 후인 7 월 8 일早盘, 락업 기간 만료로 약 460 억 홍콩 달러 규모의 동결 주식 매도 제한이 해제되었지만, 주가는 오히려 13% 상승했다. 24 시간 이내에 이 회사는 상승세를 타고 40 억 달러 규모의 신주를 증자했다.

홍콩 주식시장에서'지식 그래프 테크놀로지'라는 이름으로 상장된 Zhipu AI 는 블룸버그에 의해 아시아에서 가장 변동성이 큰 주식으로 평가받았다. 하지만 변동성은 부작용이 아니라, 변동성 자체가 메커니즘이다.

기초 비즈니스는 K 라인 차트보다 더 환상적이다. 2025 년 Zhipu 의 매출은 7 억 2400 만 위안, 약 1 억 500 만 달러였다. 적자는 47 억 2000 만 위안, 약 6 억 5000 만 달러였다. 연구 개발 투자는 31 억 8000 만 위안으로 연간 매출의 4.4 배였다. 플래그십 모델 GLM-5.2 는 MIT 오픈소스 라이선스를 채택하여 누구나 가중치를 다운로드하고, 자체적으로 추론을 실행하고, 파인튜닝을 하며, 상업적 제품을 만들어도 Zhipu 에 한 푼도 지불할 필요가 없다.

6 월 말 시장이 이 회사에 매긴 가치 평가는 1 조 홍콩 달러, 약 1280 억 달러였다. 몇 억 명에게 음식을 배달하며 실제로 돈을 버는 메이퇀보다 높았다.

단순한 해석은 시장이 미쳤다는 것이다. 더 유용한 해석은 시장이 어떤 실제적인 것에 가격을 매기고 있으며, 그 것은 손익계산서에 없다는 것이다. 시장은 희소성, 주권, 그리고 움직일 수 있을 정도로 작은 유통 주식에 가격을 매기고 있다. 이것은 이 세 가지에 대한 이야기이며, 세계가 마침내 선도적인 AI 연구소에 공개적인 가격을 매긴 후, 그 가격이 연구소 자체를 거의 반영하지 않는다는 것을 발견한 이야기이다.

칭화대 혈통

Zhipu 는 스타트업에서 시작한 것이 아니라, 대학 연구실에서 시작되었다. 이 차이점이 회사 이후 형태의 대부분을 설명한다.

칭화대 지식 공학 그룹은 국제적으로 THUDM 으로 불리며, 지식 그래프와 언어 모델이 아직 대중화되지 않았을 때부터多年间 연구해 왔다. 2019 년 두 교수인 탕제와 리쥐안쯔가 이 작업을 분리하여 회사를 설립했다. 그들이 가져온 아키텍처는 GLM, 일반 언어 모델이며, 이는 회사의 기술적 정체성이자 이름의 유래이다.

이 출신 배경은 두 가지를 가져왔지만, 그중 하나만 자주 기록된다.

첫 번째는 기술이다. 2023 년 3 월, 대부분의 중국 AI 회사가 개발자가 사용할 수 있는 것을 출시하지 않았을 때, Zhipu 는 ChatGLM-6B 를 출시했다. 이는 단일 소비자 등급 그래픽 카드에서 추론을 실행할 수 있을 정도로 작은 오픈소스 대화 모델이었다. 이는 그해 가장 많이 다운로드된 모델 중 하나가 되었으며, 널리 사용 가능한 최초의 중국어 명령 파인튜닝 대형 언어 모델이었다. 애호가들은 노트북에서 이를 파인튜닝했고, 대학 연구실은 이를 수업에 사용했으며, 기업들은 이를 분해하여 원리를 연구했다. 모델을 무료로 배포하는習慣은 처음부터 있었다. 이유는 전혀 낭만적이지 않다: 무료 배포는 학술 스핀오프가 주목받는 방식이기 때문이다.

두 번째 것은 신뢰이며, 이 신뢰는 나중에 비즈니스 자체가 되었다. Zhipu 는'6 마리의 용'중 하나가 되었다. 즉, 생성형 AI 물결 속에서 나타난 중국 대형 모델 스타트업_batch 이다. 상장 전 이 회사는 비정상적으로 광범위한 투자자 명단을 구성했다: 알리바바, 텐센트, 앤트 그룹, 메이퇀, 샤오미, 힐하우스 캐피탈, QM 파트너스, 중국 지방 정부 기금, 그리고 사우디 아람코의 Prosperity7 Ventures, 총 약 15 억 달러였다. 칭화대 스핀오프이자 주주 명단에 국유 자본이 있는 회사로서, 중국 국유 은행은 안심하고 구매할 수 있으며, 구매_chain 에서 누구도 이 결정에 대해 변명할 필요가 없다. 이러한 접근성은 소프트 우위가 아니다. 매출 구조에서 알 수 있듯이, 이것이 전체 비즈니스 엔진이다.

Zhipu 는 900 명도 되지 않으며, 약 4 분의 3 이 연구원이다. CEO 는 장펑, 탕제는 핵심 과학자, 이사회 의장은 류더빙이다. 시장 가치 평가가 한때 메이퇀을 초과했던 회사来说, 이것은 매우 작은 건물이며, 안에는 학자들만 가득하다.

Zhipu 는 도대체 무엇을 판매하는가

2025 년, Zhipu 의 7 억 2400 만 위안 매출 중 5 억 3400 만 위안이 온프레미스 배포에서 발생했으며, 이는 73.7% 를 차지한다.

이 하나의 숫자가 회사 전체를 재구성했다.

온프레미스 배포란 Zhipu 의 엔지니어들이 고객 빌딩에 가서 GLM 모델 스위트러리를 고객 자신의 서버와 인트라넷에 설치하며, 데이터는 결코 로컬을 벗어나지 않는다. 그들은 고객 데이터로 모델을 파인튜닝하고, 고객의 기존 시스템과 통합하며, 사용 가능할 때까지 머문다.然后 다음 고객那里로 가서 다시 반복한다.

고객은 중국 국유 기업, 은행, 정부 기관이다: 이러한 기관들은 민감한 데이터를 타인의 클라우드에 올릴 수 없으며, 어떤 가격으로도 해외 모델을 구매하지 않는다. 이들에게 칭화대 혈통, 국유 자본 투자, 국내 배포 모델은 여러 옵션 중 하나가 아니라 유일한 옵션이다. 이것이 칭화대 혈통이换来的 것이며, 송장으로 전환된 것이다.

나머지 1 억 9000 만 위안, 26.3% 는 클라우드 비즈니스에서 발생했다: API, 개발자 플랫폼, 소프트웨어처럼 실행되는 부분들이다. 이 부분은 빠르게 성장하고 있으며, 매출 비중은 2024 년 15.5% 에서 상승했고,毛利率는 3.3% 에서 18.9% 로 climbed 다. 추론 최적화와 규모 확대로 단일 토큰 한계 비용이 낮아졌기 때문이다.

하지만 회사의 형태는 그 73.7% 에 의해 결정되며, 그 형태에는 문제가 있다. 전체毛利率는 2024 년 56.3% 에서 2025 년 41.0% 로 하락했다. 온프레미스 배포 부분의 자체毛利率는 66.0% 에서 48.8% 로 하락했다. 이 비즈니스가 성장하면서毛利率는 축소되고 있다. 성장은 더 많은 엔지니어를 고용하여 더 많은 빌딩에 앉히는 것을 의미하기 때문이다. 온프레미스 배포에는 열 번째 고객이 첫 번째 고객보다 서비스를 저렴하게 받을 수 있는 버전이 없다. 인력에는 비용 곡선이 없고, 인원 수만 있을 뿐이다.

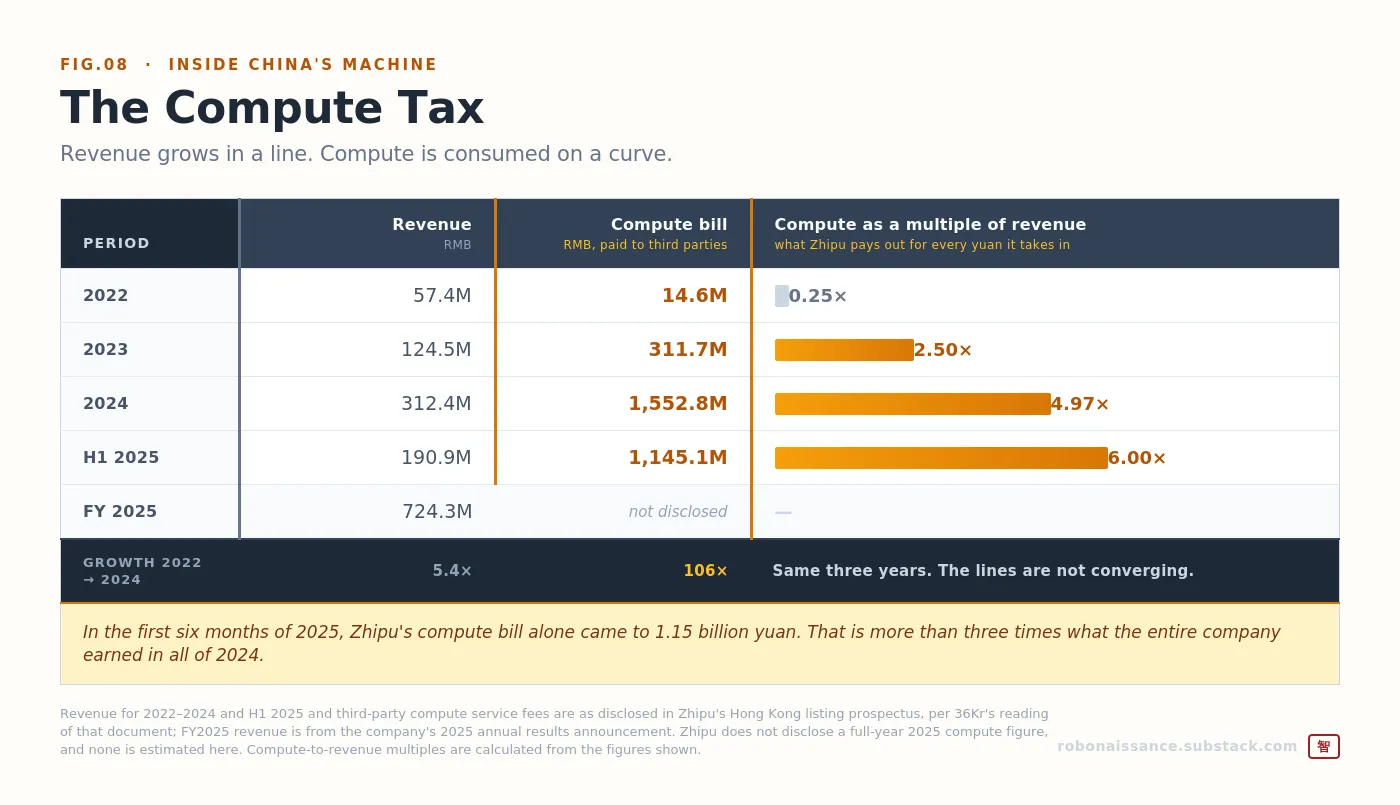

성장에는 의문의 여지가 없다. Zhipu 의 매출은 2022 년 5740 만, 2023 년 1 억 2450 만, 2024 년 3 억 1240 만, 2025 년 7 억 2400 만 위안이었다. 이는 기본적으로 매년 두 배씩 성장하는 회사이며, 매출 기준으로 Zhipu 는 중국 최대의 독립 대형 모델 개발사이다. 궤적은 완전히 신도들이 원하는 대로이다.

문제는 아래에 있는 청구서에 있으며, 그것이 모든 것을 결정한다. Zhipu 가 제 3 자에 지불한 컴퓨팅 파워 비용은 2022 년 1460 만, 2023 년 3 억 1170 만, 2024 년 15 억 5000 만 위안이었다. 2025 년 상반기만 해도招股書 숫자에 따르면 11 억 5000 만 위안이었다.

이 두 줄을 함께 보면. 2022 년에서 2024 년 사이, Zhipu 의 매출은 약 5 배 성장했다. 같은 3 년 동안, 컴퓨팅 파워 청구서는 100 배 이상 성장했다. 그리고 2025 년 첫 6 개월 동안, 컴퓨팅 파워에만 2024 년 연간 수익보다 더 많이 지출했다.

이 두 줄은 수렴하지 않았다.

전통적인 소프트웨어는 한 번 작성하면 복제 비용이 없으므로, 소프트웨어 회사는 역사상 가장 수익성이 높은 기업이었다. 대형 모델은 이를 깨뜨렸다. 한 번 작성하지만, 누군가 사용할 때마다 다시 돈을 지불해야 한다. 매출은 선형 성장이지만, 컴퓨팅 파워 소비는 곡선이며, 컨텍스트 윈도우가 길어지고 추론 체인이 길어질수록 곡선은 더욱 가파르게 변한다. 2025 년 Zhipu 는 1 위안을 벌 때마다 칩 제조사와 클라우드 서비스 제공업체에 1 위안보다 훨씬 더 많은 돈을 지불해야 했다.

오픈소스 패러독스

Zhipu 의 가장 강력한 모델은 무료이다.

GLM-5.2, 2026 년 6 월 중순 출시, 최대 100 만 토큰 컨텍스트 윈도우 지원, MIT 오픈소스 라이선스 채택. 가중치를 다운로드하여 자체 하드웨어에서 실행, 수정, 제품 제작, 판매, 영원히 Zhipu 에 한 푼도 지불할 필요 없다. 이는 기능 제한된 커뮤니티 버전이 아니다. 이것은 플래그십이며, 회사가 미국 선도적 모델과 벤치마크 경쟁을 하는 모델이다.

명백한 문제는, 이것이 어떻게 비즈니스가 될 수 있는가이다.

답은, 오픈소스는 Zhipu 가 감당할 수 있는 배포 전략이며, 정확히 потому에 매출이 모델 접근권 판매에서 발생하지 않기 때문이다. 매출은 배포, 통합, 서비스 판매에서 발생한다. 오픈소스 가중치는 마케팅이며, 온프레미스 계약이 제품이다. 모델을 무료로 배포하는 것이 매출을 잠식하지 않는다. 돈을 지불하는 고객들은 원래 API 를 통해 모델을 임대할 계획이 없었기 때문이다. 그들은 원래 돈을 지불하여 사람을 빌딩에 설치하게 할 계획이었다.

무료는 커버리지를换来했다. 회사에 따르면, 218 개 국가 및 지역의 400 만 이상 등록 기업 및 개발자 사용자, 중국 상위 10 대 인터넷 기업 중 9 개사가 통합했다. 개발자習慣을换来했으며, 이는 API 매출의 원료이다. 또한 특정 신용을换来했다: 전 세계가 가중치를 검사한 모델이며, 은행 위험 위원회는 승인할 수 있으며, 누구의 말도 믿을 필요가 없다.

전략이 효과적이라는 증거는 다운로드 수가 아니다. 다운로드 수는 조작하기 쉽고 현금화할 수 없다. 증거는 가격이다. 중국 경쟁사들이 점유율 확보를 위해 가격을 인하할 때, Zhipu 는 API 가격을 83% 인상했으며, 수요는 여전히 공급을 초과했다. 오픈 플랫폼의 ARR 은 17 억 위안, 약 2 억 4000 만 달러에 달했으며, 전년 대비 60 배 성장했다. 이는 장펑이 회사 상장 후 첫 번째 재무제표 전화 회의에서 제공한 숫자이다.

한 회사가 가격 전쟁 속에서 가격을 인상할 수 있다는 것은, 가격 전쟁이触及할 수 없는 무언가를 가지고 있다는 것을 의미한다.

수요 곡선을 바꾸는 것은 에이전트이다. GLM-5 시리즈는 장기간 소프트웨어 엔지니어링에 최적화되어 있으며, 모델은 하나의 질문에 답하고 멈추는 것이 아니라 수백 개의 이터레이션을 지속적으로 작업할 수 있다. Zhipu 가 판매하는 프로그래밍 패키지는 개발자가 이미 사용 중인 도구에 삽입될 수 있다. 코드 에이전트가 자율적으로 1 시간 실행될 때, 소비하는 것은 한 번의 쿼리 토큰 양이 아니라 수천 배이다. 이사회 의장 류더빙의 논점은,由此产生的用量和价格增长是持久的而不是峰值,因为是模型变强了、用户让它们干更多活推动的。즉, 에이전트는 토큰 용광로이며, Zhipu 는 토큰을 판매한다.

유통 주식 기계

하지만 이 모든 것은 주식이 1 월 116.20 홍콩 달러에서 6 월 22 일 장중 최고가 2980 홍콩 달러로, 반년 만에 25 배 상승한 것을 설명하지 못한다. 이를 설명하려면 파이프라인을 살펴봐야 한다.

2026 년 1 월 8 일 Zhipu 상장, 발행가 116.20 홍콩 달러, 초과 배정 판매 포함 약 4300 만 주 판매, 이는股本의 약 9.65% 를 차지한다. 그중 11 개 석석 투자자가 약 29 억 8000 만 홍콩 달러를 인수했으며, 이는 발행 주식의 약 70% 에 해당한다. 석석 투자자는 홍콩 발행인이 상장 전에 끌어온 대형 기관이다: 그들은大块를 구매하고 할당량을 보장받는 대신 6 개월 동안 판매하지 않기로 동의했다.散户는 나머지 부분에 대해 1000 배 이상 초과 청약했다.

뺄셈을 해보자. 첫날 실제로 거래 가능한 주식은 약 1735 만 주였다. 회사의 4% 미만이다.

4% 유통 주식인 주식은 일반 주식那样的 가격이 없다. 그것은 매우 적은 수의 판매 의사가 있는 사람과 나타나는 모든 수요 사이의 청산 수준일 뿐이며, 2026 년 상반기 나타난 수요는 1 월 이전에 상장된 순수标的가 없었던 중국 선도적 AI 노출을 원하는 지구상의 모든 투자자였다. 딥시크가 아니다,那是私有。문 오브 다크니스가 아니다,那是私有。화웨이가 아니다,那是上市也不卖模型。오직 Zhipu 뿐이며, 하루 늦게 상장된 MiniMax, 이것이 전체 메뉴이다.

UBS 는 매우 직설적으로 말했다: 가치 평가는 희소성 프리미엄과 제한된 거래 가능 주식 수를 반영한다. 블룸버그는 나중에 Zhipu 주식이 아시아에서 가장 변동성이 크다고 관찰했으며, 이는 주로 유통 주식이기 때문이다.

이 기계는 6 개월 동안 작동했다.然后 7 월이 되자, 대중이 이를 한 번 실행했다.

7 월 2 일, 석석 락업 기간 임박, 주식单日에 거의 17% 하락, 아무 일도 일어나지 않았으며, 단지 공급이 올 것이라는 예상일 뿐이었다. 종가 1754 홍콩 달러, 시가총액 8000 억 미만. 거래가 너무 혼잡하고 유통 주식 너무 얇음, 단지 2568 만 주 해제 예정, 회사 5.8% 차지, 하루 만에 시가총액 약 6 분의 1 삭제.

然后 7 월 7 일 락업 기간 만료, 석석 투자자 판매 안 함.그들近 70% 계속 보유 약속.7 월 8 일 주식 13.35% 상승,单日 1000 억 홍콩 달러 이상 시가총액 증가, 판매 안 함이 신뢰 투표로 해석되었기 때문.

24 시간 이내에, Zhipu 는 이 상승세에 주식을 증자했다.주당 1588 홍콩 달러에 약 1980 만 주 신주配售, 자금 조달 약 314 억 홍콩 달러, 약간 초과 40 억 달러, 홍콩 올해 최대配售 중 하나, 규모는 Zhipu 자체 IPO 의 6 배 이상.중금건설은행 인터내셔널이 장부 관리자.주식 가격 전일 종가 대비 약 13% 할인, 이는 기관이 그 수준에서 인수하는 데 필요한 할인.

락업 기간 해제 후,配售 후, Zhipu 발행 주식 중 약 13.5% 만 자유 거래 가능.

회사는 유통 주식을 수리하지 않았다, 유통 주식을 현금화했다.

대조 실험第二天 실행. MiniMax, 또 다른 1 월 홍콩 상장 중국 모델 개발사, 7 월 9 일 자체 락업 기간 만료 맞이.창업자 락업 기간 연장, 전략적 주주 판매 안 함 약속.장중 여전히 20% 이상 하락.

차이는 기초 아키텍처에 있지 않다—아키텍처 대체로 동일.차이는, MiniMax 는 M3 모델 가격 인상을 시도했으나 시장 거부로 가격 인하被迫.반면 Zhipu 가격 83% 인상, 시장 전량 수용.얇은 유통 주식은 기존 시장 신념을 증폭시키지만, 신념을凭空制造하지는 않는다.신념이 있을 때, 얇은 유통 주식은 좋은 분기를 25 배 상승으로 만들 수 있다.신념이 없을 때, 같은 얇은 유통 주식은 해제를溃败로 만든다.

엔비디아 훈련 의존 안 함

중국 AI 기술 스택을 추적하는 누구에게나, 가장 중요한 선언 중 하나는 Zhipu 가 눈에 띄지 않게做出的.

보도에 따르면, 2026 년 2 월 출시 오픈소스 플래그십 모델 GLM-5 는 엔비디아 하드웨어가 아닌 중국 가속기에서 훈련 및 배포되었다: 화웨이의 승등, 그리고 캠브리콘, 무어 스레드, 쿤룬신의 칩.재무제표 전화 회의에서, 장펑은 2 월 이후 Zhipu 가 급증하는 컴퓨팅 파워 수요를 충족하기 위해 국산 칩 사용을 가속화하고 있다고 밝혔다.연구 예산에는 국산 칩 적응을 위한 공동 설계 작업 포함.회사는 훈련 파이프라인이 실제로 구매 허용된 하드웨어에서 실행될 수 있도록 하기 위해 부분적으로 비동기 강화 학습 프레임워크 Slime 을 자체 구축했다.

Zhipu 가 이 길을 선택한 것은主动选择이라기보다는被迫选择이다.2025 년 1 월, 미국 상무부는 베이징 Zhipu 화장 기술 및 자회사를 엔티티 리스트에 포함시켰으며, 이유는 이 회사가 AI 를 통해 중국의 군사 현대화를 추진하는 것을 우려했기 때문이다. Zhipu 는 이 이유에 이의를 제기했으며, 미국 대형 모델 기술에 의존하지 않는다고 밝혔다.이 인정을 어떻게 보든, 실제 효과는 미국 기술 접근 제한, 국산 칩을 선호에서 필수로 전환.

최종 산출물은 본 시리즈를 관통하는 순환을 닫았다.국제 프로그래밍 벤치마크에서 경쟁력 있는 선도급 오픈소스 모델, 중국 칩에서 훈련 완료.

캠브리콘은 국산 가속기 비즈니스를 현실로 만들기 위해 충분히 큰 추론 워크로드 고객이 필요하다. Zhipu 는 구매 허용된 칩이 필요하다.칩은 모델이 필요하다.모델은 칩이 필요하다.둘 다 수출 통제가 폐쇄된 시장을 창조하여 서로가对方的最佳可选项이 되도록 필요하다.기술 스택 분기는 더 이상 예측이 아니라, 벤치마크 점수를带着交付된 산출물이다.

주권 거래

2026 년 6 월 중순, Anthropic 은 미국 상무부의 수출 통제 규정을 준수하기 위해 최신 모델 Fable 과 Mythos 의 접근 권한을 일시 중단했다.7 월 1 일 접근 복구.

이 윈도우 기간 동안, Zhipu 는 GLM-5.2 와一条信息를 출시했다.회사는 소셜 미디어에서 선도적 지능은 소수에게만 속해서는 안 되며, 소수의 규칙 때문에 언제든지 철회되어서는 안 된다고 밝혔다.

이 표현은 완전히 정확하지 않다.이 모델들은 규제 명령 준수를 위해 일시 중단되었으며, 회사의一时兴起로 철회된 것이 아니며, 3 주 내에 복구되었다.

하지만 이 부정확성은 비즈니스적으로 중요하지 않으며, 이 점을 이해하는 것이 핵심이다.비즈니스를 구축할 기반을 선택하는 구매자는 모델이 사용 불가능할 수 있는 이유를 평가하지 않는다.구매자는 이 가능성 자체를 평가한다. Zhipu 는 미국 모델이 더 나쁘다고 주장한 적이 없다. GLM-5.2 는 Code Arena 프런트엔드 랭킹에서 2 위이며, Anthropic 의 Claude Fable 5 에 이어, Zhipu 는 그렇지 않다고 가장하지도 않았다.이 논점은 더 좁고 반박하기 어렵다: 미국 모델은 당신과 다른 사람에 의해关闭될 수 있지만, 당신 자신의 서버에 있는 오픈소스 가중치 세트는 그렇지 않다.

이것이 캠브리콘의 논리이며, 기술 스택을 한 층 위로 올린 것이다.

캠브리콘의 칩은 최고의 칩이 아니다.그것들은 중국 구매자가 실제로 상품을 받을 수 있는 칩이며, 제재된 시장에서 가용성은 성능의 한 형태이다. Zhipu 의 모델은 최고의 모델이 아니다.그것들은 구매자가 다운로드, 감사, 배포 및 보유할 수 있는 모델이며, 선도적이 외국 규제 기관에 의해关闭될 수 있는 시장에서, 영구성은 성능의 한 형태이다.

칩 분야에서, 충분히 좋고 가용한 것은 최고지만 불가용한 것보다 낫다.가중치 분야에서, 보유할 수 있는 모델은 잃을 수 있는 더 좋은 모델보다 낫다.같은 거래, 같은 기술 스택의 두 다른 높이에서 두 번 발생했다.

Anthropic 아니면 Palantir

이것은 가치 평가 문제를 남기며, 가치 평가는 분류 문제로 귀결된다.

시장은 Zhipu 를 선도적 플랫폼처럼 가격 책정한다: 패러다임을 설정하는 회사, 생태계 프리미엄과 결국 폭발할 운영 레버리지를拥有, 오늘의 적자는 내일 표준을 소유하는 입장료.이것이 시가총액 1 조 홍콩 달러의 이유이며, 장펑이 Zhipu 가 중국 Anthropic 이 되는 길을 따라 계속 나아갈 것이라고 말할 때 제공한 이유이다.

Zhipu 의 손익계산서는 다른 회사를 설명한다.매출의 4 분의 3 가까이가 기업 및 국가 고객을 대상으로 한 프로젝트 기반交付에서 발생, 엔지니어 현장 주재, 맞춤형 파인튜닝, 그리고 작업 규모 확장에 따라 얇아지는 이익률.중국 분석가들은 이미 직설적으로 비교했다: 가치 평가는 Anthropic 을 말하고, 비즈니스 모델은 Palantir 을 말한다.깊은 고객 참여, 자격 문턱 및交付팀, 플랫폼 경제학이 아님.

두 설명 모두 부분적으로 정확하며, 그들 사이의 거리가 모든 위험이 있는 곳이다.

해결책이 있다면, 매출 구조에서 보인다.플랫폼 비즈니스는 그 26.3% 이며, 복합 성장 중인 부분이다: 클라우드 서비스 매출 비중 상승, 클라우드 비즈니스毛利率 3.3% 에서 18.9% 로 상승, 플랫폼 반복 매출 60 배 성장, 가격 전쟁 속에서 가격 인상.서비스 비즈니스는 그 73.7% 이며, 오늘 청구서를 지불하는 부분이지만, 동시에 회사의 미래 천장을 제한한다.장펑은 회사가 로컬 배포에서 클라우드로 이동하고 있다고 밝힌 바 있으며, 이는 올바른 방향이며 현재 구조가 의미하는 바에 대한 인정이다.

1 조 홍콩 달러 가치 평가는 26.3% 가 회사 본체가 되고, 73.7% 가 레거시 비즈니스 라인이 될 것에 내기하는 것이다.이러한 전환은 가능하다.하지만 단일 완전 연도의 감사 결과에서는 아직 나타나지 않았다.

배수는 이 거리를 측정한다.1 조 홍콩 달러 시가총액에서, Zhipu 의 주가매출비율은 1000 배를 초과하며, 일부 추정치는 1280 배에 가깝다고 본다.대략적인 비교로, OpenAI 는 약 7300 억 달러 가치 평가에 약 130 억 달러 매출, 주가매출비율은 56 배에 가깝다.비록 JP 모건의 공격적 예측인 2026 년 46 억 위안 매출 (500% 이상 성장) 로 계산해도,远期倍数는 여전히 200 배를 초과한다. JP 모건은 2028 년 흑자 전환을 예상한다.동오 증권은 더 느린 성장, 더 작은 숫자로 모델링한다.

Zhipu 가 가격에匹配하도록 성장하는 동안, 경쟁사들은 멈추지 않았다.보도에 따르면 딥시크는 70 억 달러 이상의 새로운 라운드 자금 조달을 완료했다.문 오브 다크니스는 자체 상장을 위해 자금 조달 중이다. MiniMax 는 Zhipu 다음 날 홍콩에 상장하여 M3 모델 가격을 반으로 깎았으며,然后 시가총액 약 절반이 사라지는 것을 지켜봤다.모델 능력이 수렴하고 가격이 전쟁터가 되는 시장에서, 가격 결정권은 플랫폼과 상품을 구분하는 유일한 요소이며, 가격 결정권은 정확히 Zhipu 가 지금까지 유지해 온 것이다.

회사는 더 많은 자본을 추구 중이다.6 월 1 일 회사는 상하이 커촹반 A 주 상장을 계획한다고 발표했으며, 목표 자금 조달 약 150 억 위안, 약 22 억 달러.신청은 6 월 17 일 접수 단계를 통과했다.완료된다면, Zhipu 는 홍콩 상장 후 본토에서 완전 이중 상장을 완료한 최초의 AI 회사가 될 것이며, 외부에서 엔비디아의 급등을 목격하고 로컬 챔피언을 소유하기를 원하는 국내 투자자들을 상대하게 된다.

컴퓨팅 파워 세

본 시리즈는 이제同一문제의 세 가지 버전을 만났다.

캠브리콘은 능력을 증명했으나 캡처는 증명하지 못했다: 충분히 좋은 칩이 실제 규모에서 실행되며, 시장이 점유율을 이미 이긴 것처럼 가격 책정.星动纪元은 캡처는 있으나 능력은 증명하지 못했다: 4 대 인터넷 거대 기업 및 28 억 달러 가치 평가, 17 개 작업 중 자체 벤치마크 4 개만 통과한 모델에 연결.

Zhipu 는 세 번째 변형이며, 가장启发性인 것이기도 하다.왜냐하면 둘 다 있기 때문이다.

능력은 실제이다. GLM-5.2 는 진지한 국제 프로그래밍 랭킹에서 2 위이며, 미국 모델에 뒤지고 다른 모든 오픈소스 모델에 앞선다.가중치는 공개되며, 벤치마크는 독립적이며, 모델은 중국 칩에서 훈련되었다.캡처도 실제이다.중국 10 대 인터넷 기업 중 9 개사가 모델 통합.등록 개발자 400 만.반복 플랫폼 매출 1 년 만에 60 배 성장.가격 전쟁 속에서 83% 가격 인상, 수요 오히려 상승.

하지만 여전히 1 위안 벌 때마다 약 6 위안 적자.

Zhipu 에 부족한 것은 능력도 캡처도 아니며, 단위 경제성이다.소프트웨어의 위대한 트릭은 한 번 작성하면 첫 1000 만 부 복사 비용이 0 이라는 것이다.대형 모델은 이 트릭을 깨뜨렸다.모든 복사본에는 비용이 있다.모든 쿼리에는 비용이 있다.모든 신규 고객은 컴퓨팅 파워 청구서를带着오며, 청구서는 컨텍스트 윈도우, 추론 길이 및 전체 산업이 경쟁적으로 늘리는 에이전트 루프에 따라 성장한다. Zhipu 는 작년 연구 개발 지출이 수입의 4.4 배였으며, 무모함 때문이 아니라, 이것이 현재 선도적 자리에 서 있는 대가이기 때문이다.

세계는 이제 선도적 AI 연구소의 공개 가격을 갖게 되었다.이 가격은 4% 유통 주식과 무한 수요가 충돌하여 설정되었으며, 이렇게 말한다: 희소성, 주권, 그리고 중국 기본 옵션이 되는 옵션 가치.아직 설명하지 않은 것은: 이 비즈니스가 작동한다는 것이다.

이것이 Zhipu 가 이제 공개 시장에서, 주식 코드에서, 신고 캘린더와 분기 공시 의무를 가지고 진행 중인 실험이다.회사는 제재된 칩에서 선도적 모델을 구축하고, 가중치를 무료로 배포하며, 여전히 세계가 지불하게 할 수 있음을 증명했다.회사가 이 모든 것을 하고 돈을 벌 수 있음을 아직 증명하지는 못했다.

아무도 증명하지 못했다. Zhipu 는 단순히 작업 과정을展示해야 하는 첫 번째일 뿐이다.

모델 및 벤치마크:AI Wiki; The AI Rankings; BigGo Finance; Asia Tech Review. GLM-4.7(2025 년 12 월 22 일; SWE-bench Verified 점수 73.8%, LiveCodeBench 점수 84.9%), GLM-5(2026 년 2 월), GLM-5.1(2026 년 4 월) 및 GLM-5.2(2026 년 6 월 중순; 컨텍스트 길이 최대 100 만 토큰; MIT 라이선스 채택) 에 대한 정보는 이러한 미디어 보도의 회사 발표에서 비롯되었다. 6 월 중순 GLM-5.2 의 정확한 출시 날짜에 대해 다양한 출처의说法가不一하므로 여기서는 구체적 날짜를 제시하지 않는다. GLM-5.2 가 Code Arena 프런트엔드 랭킹에서 2 위이며, Anthropic 의 Claude Fable 5 에 이어라는 정보는 Asia Tech Review 와 Startup Fortune 이 보도한 Code Arena 결과에서 비롯되었다. Zhipu 자가 공시 벤치마크 데이터는 업체 자가 보고이며, 독립 랭킹 결과와 분리하여 취급한다.

국산 칩:로이터 via AOL 전재, The AI Rankings 요약; CNBC(재무제표 전화 회의). GLM-5 가 엔비디아 하드웨어 대신 중국 가속기 (화웨이 승등, 캠브리콘, 무어 스레드, 쿤룬신) 를 사용하여 훈련 및 서비스했다는 보도는 로이터 보도에서 비롯되었으며, 여기서는 보도 내용而非회사 공시 정보로 제시한다. 회사가 국산 칩 사용을 가속화하고 있다는 장펑의 발언은 CNBC 의 재무제표 전화 회의 보도에서 비롯되었다. Slime 비동기 강화 학습 프레임워크 및"국산 칩 적응을 위한 공동 설계"연구 개발 투자는 동오 증권 via 푸투 전재 연례 보고서 평론에서 비롯되었다.

엔티티 리스트:SCMP via The AI Rankings 전재. 2025 년 1 월 베이징 Zhipu 화장 기술 및 자회사를 미국 엔티티 리스트에 포함, 군사 현대화에 대한 이유 인용, 및 Zhipu 의 이 이유에 대한 이의 제기는 모두 이러한 출처 보도에 따른다.

Anthropic 모델 일시 중단:Anthropic 은 2026 년 6 월 12 일 미국 상무부의 수출 통제 준수를 위해 Fable 및 Mythos 모델 접근을 일시 중단했으며, 이러한 통제 취소 후 2026 년 7 월 1 일 접근 복구 (Anthropic 성명:https://www.anthropic.com/news/fable-mythos-access). Zhipu 의 공개 응답은 선도적 지능을 철회되어서는 안 되는 것으로 정성화했으며, 이는 Asia Tech Review 가 보도한 Zhipu 소셜 미디어에서 비롯되었다. 본 문은 일시 중단의 규제 이유를 설명하는데, 이는合规 주도 일시 중단과自主철회 간의 구분이 논점에 중요하며, Zhipu 의 표현은 이를回避했기 때문이다.

가치 평가, 예측 및 경쟁사:차이신 글로벌; 사우스차이나모닝포스트; Startup Fortune; BigGo Finance; KuCoin; Asia Tech Review. 주가매출비율 (피크 시 추적 수입 대비 1000 배 초과, 일부 추정치 1280 배 근접; JP 모건 2026 년 예측 기준远期주가매출비율 200 배 초과) 은 분석가 및 미디어 추정치이며, 주가 변동에 따라 달라짐; 여기서는 참고而非정확 수치로 제시한다. JP 모건의 매출 예측 (2026 년 46 억 위안, 2027 년 114 억 위안, 2028 년 309 억 위안, 2028 년 흑자 전환 예상) 은 차이신 글로벌 및 SCMP 에서 비롯되었다. 동오证券의 낮은 예측은 푸투에서 비롯되었다. OpenAI 와의 비교 (약 7300 억 달러 가치 평가 대 약 130 억 달러 매출, 파이낸셜 타임스 보도 기준) 는 대략적인 규모 참고용으로만 사용된다. 딥시크 70 억 달러 이상 자금 조달 획득, 문 오브 다크니스 상장 전 자금 조달, MiniMax 가격 인하 및 주가 하락은 Asia Tech Review, 차이신 글로벌 및 BigGo Finance 보도에서 비롯되었다. Anthropic 대 Palantir 분류 프레임워크는 BigGo Finance 가 보도한 분석가 비교이며, 중국 시장 평론을 인용한 것으로 본 간행물原创观点가 아니다.

커촹반 상장:Startup Fortune 인용 차이신 글로벌. 6 월 1 일 A 주 상장 계획 발표, 목표 자금 조달 약 150 억 위안 (약 22 억 달러), 발행 후股本비중 2%~8%, 국태해통 증권이辅导기관, 6 월 17 일 접수 단계 통과, 모두 이러한 출처에서 비롯되었다.

분류 설명

재무 성과, 주권 구조, IPO 조항, 락업 메커니즘 및 7 월配售 정보는 모두 회사 공시 및 여러 미디어 보도에서 비롯되었으며, 확인된 정보에 속한다. 주가 및 시가총액은 시점 데이터이며, 인용 시 모두 날짜를 표기했다. 국산 칩 훈련, 경쟁사 자금 조달 라운드 및 분석가 예측은 보도 정보에 속하며, 출처를 표기했다. 가치 평가 배수는 주가 변동에 따른 추정치이다. Zhipu 자가 벤치마크 데이터는 업체 자가 보고; 여기서는 독립 랭킹의 순위만을 결과로 인용한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News