골드만 삭스 리포트 분석: SpaceX, 발사 업체에서 AI 컴퓨팅 파워 거대 기업으로, 3 조 달러 시장 3 개 동시 확장 중

작성자: Rita

TechFlow 가이드

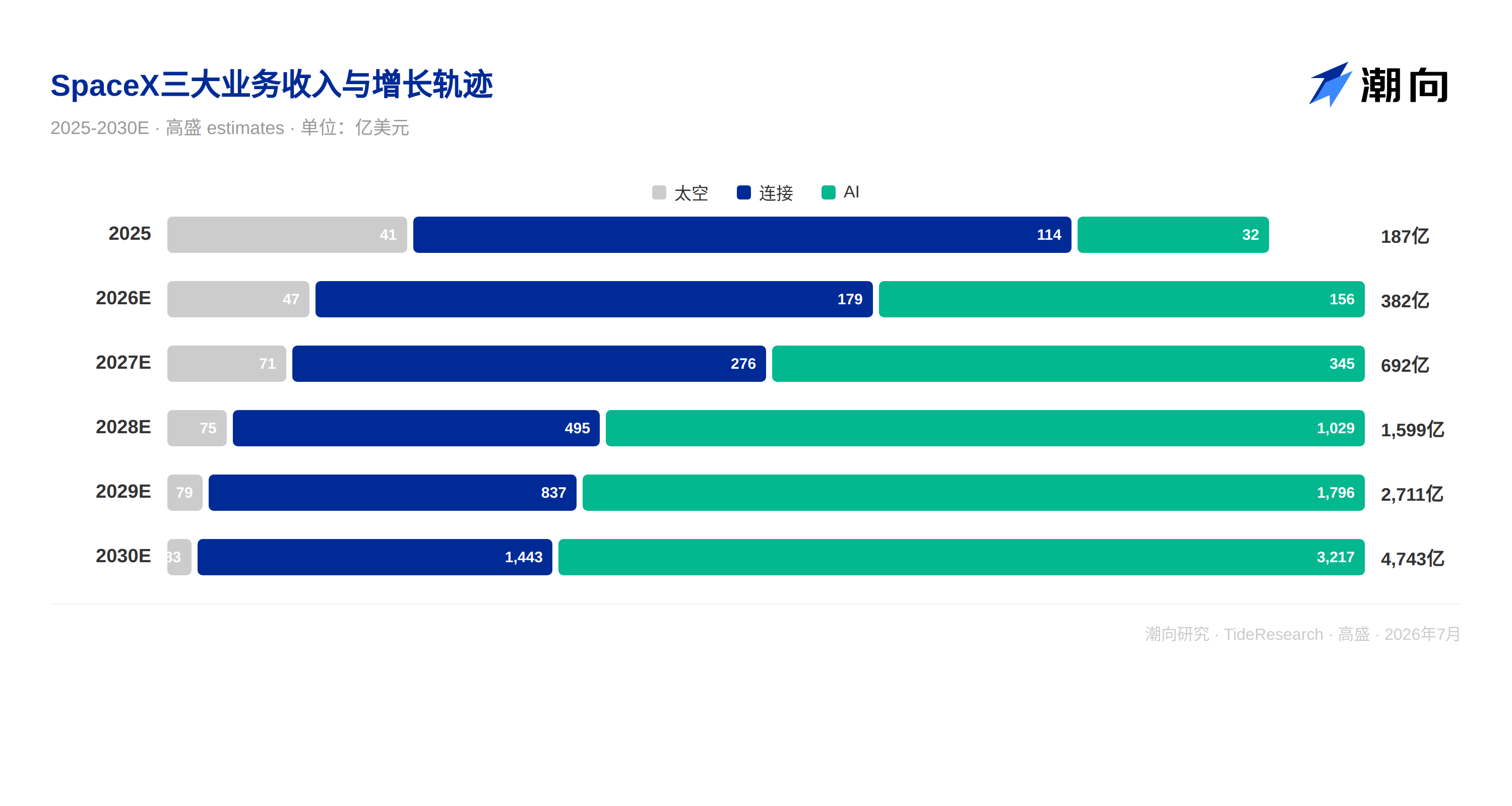

골드만 삭스는 7 월 7 일 SpaceX (SPCX) 를 처음 커버리지에 포함시키며 매수 등급을 부여했고, 12 개월 목표가는 205 달러로 설정했습니다. 골드만 삭스는 세 가지 독립적인 사업으로 이 회사의 전체 모습을 그려냈습니다: 우주 (발사 및 재사용), 연결 (스타링크 브로드밴드 및 위성 모바일 통신), AI (컴퓨팅 파워 및 X/Grok 광고). 각 사업은 조 달러 규모의 시장에 해당하며, SpaceX 의 수직 통합 능력은 이 세 시장이 화학 반응을 일으키게 하고 있습니다. 우주 능력으로 연결을 육성하고, 연결로 AI 를 육성합니다. 2025 년 SpaceX 수익은 187 억 달러, 2026 년은 382 억 달러 예상, 2027 년 692 억 달러, 2028 년에는 1,599 억 달러까지 치솟을 것입니다.

발사 업체에서 AI 컴퓨팅 파워 거대 기업으로의 3 단계 도약

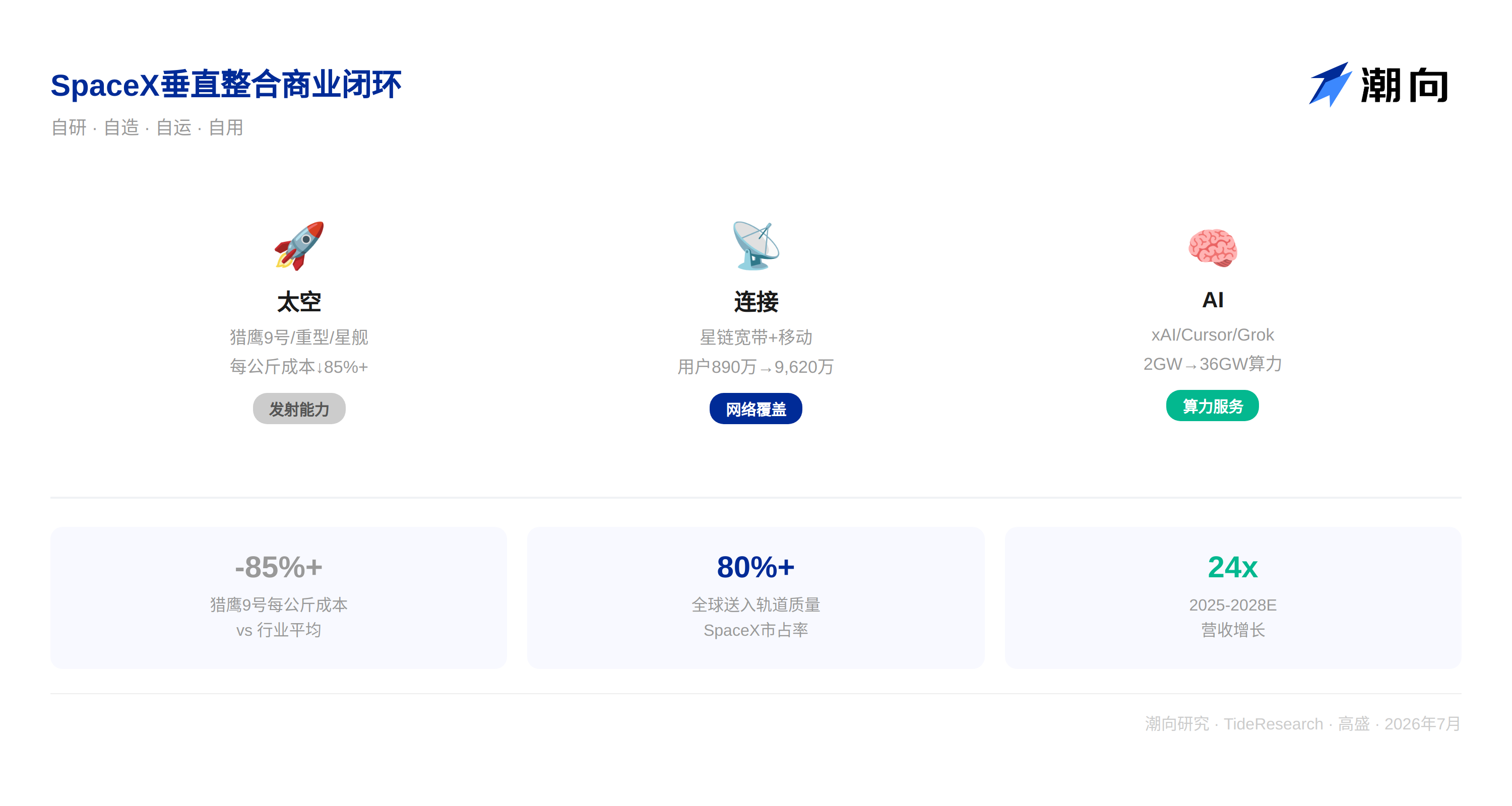

SpaceX 는 더 이상 단순히"로켓을 만드는 회사"가 아닙니다. 골드만 삭스는 이를 수직 통합된"인프라 즉 서비스"기업으로 정의합니다.

첫 번째 사업은 우주입니다. 팰컨 9 호와 팰컨 헤비 로켓은 이미 658 회 이상의 임무를 수행했으며 성공률은 99% 이상입니다. 스타십은 테스트에서 상업 운영으로 전환 중이며, 골드만 삭스는 2026 년에서 2028 년 사이에 연결 사업에 약 100 회, AI 궤도 컴퓨팅 파워 배치에 9,400 회 이상의 스타십 발사가 있을 것으로 예상합니다. SpaceX 는 현재 전 세계 궤도 투입 질량의 80% 이상을 차지합니다.

두 번째 사업은 연결입니다. 스타링크 브로드밴드 사용자는 2023 년 230 만 명에서 2025 년 말 890 만 명으로 증가했으며, 골드만 삭스는 2030 년 9,620 만 명에 달해 전 세계 브로드밴드 구독 점유율이 0.7% 에서 6.5% 로 상승할 것으로 예상합니다. 스타링크 모바일은 이미 약 740 만 개의 월간 활성 연결 장치를 보유했으며, 2030 년에는 연결 장치가 1 억 7,800 만 대에 달할 것으로 예상됩니다.

세 번째 사업은 AI 입니다. 이것이 가장 큰 변수입니다. SpaceX 는 2026 년 2 월 약 2,500 억 달러에 xAI 를 인수했으며, 동시에 Cursor(AI 코딩 도구) 를 인수하고 있습니다. 골드만 삭스는 SpaceX 의 AI 컴퓨팅 파워가 2026 년 말 2 기가와트에서 2030 년 36 기가와트로 확장될 것으로 추정하며, 이 중 약 26 기가와트는 궤도 컴퓨팅 파워입니다. AI 사업 수익은 2026 년 156 억 달러에서 2030 년 3,217 억 달러로 급증할 것입니다.

골드만 삭스는 세 가지 사업을 합쳐 계산을 했습니다: 우주 수익은 2025 년 41 억 달러에서 2030 년 83 억 달러로 증가 (5 년 연평균 성장률 15%); 연결 수익은 114 억 달러에서 1,443 억 달러로 증가 (5 년 연평균 성장률 69%); AI 수익은 32 억 달러에서 3,217 억 달러로 증가 (5 년 연평균 성장률 107%). 총 매출은 187 억 달러에서 4,743 억 달러로 증가하여 4 년 만에 24 배 성장합니다.

수직 통합: SpaceX 의 핵심 해자

SpaceX 의 경쟁력은 특정 사업에서 오는 것이 아니라 수직 통합에서 옵니다. 로켓을 직접 제조하고, 직접 발사하며, 위성을 직접 운영하고, 데이터 센터를 직접 구축하며, 대형 모델을 직접 훈련합니다.

우주 부문에서 팰컨 9 호는 kg 당 발사 비용을 업계 평균 18,500 달러에서 85% 이상 낮췄습니다. 스타십의 목표는 다시 한 단계 낮추는 것이며, 골드만 삭스는 2030 년 스타십의 kg 당 비용이 약 183 달러로 업계 평균보다 99% 낮을 것으로 추정합니다.

연결 부문에서 SpaceX 는 직접 발사한 위성으로 스타링크를 배치하며, 어떤 제 3 자에도 발사 비용을 지불할 필요가 없습니다. AI 부문에서 SpaceX 는 테슬라와 협력하여 Terafab 프로젝트를 추진 중이며, 목표는 내부에서 AI 칩의 설계와 제조를 완성하는 것입니다.

이"직접 제조, 직접 운송, 직접 사용"하는 폐쇄 루프는 SpaceX 의 비용 구조가 어떤 경쟁사보다도 본질적으로 우수하게 만듭니다.

밸류에이션과 위험: 205 달러 목표가 뒤에 숨은 가정

골드만 삭스는 부문별 밸류에이션 방법으로 SpaceX 에 가격을 매겼습니다: 우주 사업은 15 배 EV/Sales, 연결 사업은 24 배 EV/EBIT, AI 사업은 28 배 EV/EBIT 를 적용하여 2029 년 각 사업 밸류에이션을 2 년 할인하여 205 달러 목표가를 도출했습니다. 상승 시나리오는 295 달러, 하락 시나리오는 95 달러이며, 위험 대비 보상 비율은 2 대 1 입니다.

골드만 삭스는 SpaceX 가 2030 년 4 분기가 되어야 자유 현금 흐름이 플러스로 전환될 것으로 예상하며, 2026 년에서 2030 년 사이에 약 2,700 억 달러의 부채를 누적 발행해야 할 것으로 봅니다. 기업 거버넌스 측면에서 CEO 겸 창업자가 다수 의결권을 보유하며, 관련 당사자 거래 (테슬라와의 Terafab 및 Macrohard 개발 협력 포함) 는 지속적인 모니터링이 필요합니다.

TechFlow 관점

골드만 삭스의 이 보고서에서 가장 생각해 볼 만한 점은 SpaceX 의 밸류에이션이 무엇에 내기를 걸고 있는가입니다. 세 가지 사업 중 우주와 연결의 방향은 상대적으로 명확합니다. 팰컨 9 호는 재사용성을 입증했으며, 스타링크의 사용자 성장과 수익 규모도 데이터로 뒷받침됩니다. 진정한 불확실성은 AI 에 있습니다. AI 사업은 2025 년 63 억 5 천만 달러의 손실을 보였으나, 골드만 삭스는 2028 년 흑자 전환, 2029 년 813 억 달러의 이익을 예상합니다. 이 이익 도약은 궤도 컴퓨팅 파워의 규모화 배치에서 오며, 2029 년부터 매년 9,400 회 이상의 스타십 발사가 AI 위성을 운송하는 데 필요합니다. 궤도 데이터 센터 기술은 아직 검증되지 않았으며, FAA 발사 허가는 연간 25 회만 있습니다 (스타십 기지). 나머지 발사장은 건설 중입니다. 골드만 삭스의 예측에는 기술, 규제, 제조 세 차원이 동시에 예상을 뛰어넘어 추진된다는 전제가 내포되어 있습니다.

또 다른 주목할 점은 골드만 삭스 자체가 작성한 위험 경고입니다. 회사 CEO 가 다수 의결권을 보유하며, 경영진은 실적 기반의 대규모 주식 인센티브를 받고, 관련 당사자 거래가 빈번합니다 (테슬라와의 협력 포함). 이러한 요소들이 겹치며 주가는 큰 변동성을 경험할 수 있습니다.

면책 조항

본문은 TechFlow 리서치가 제 3 자 증권사 연구 보고서 (골드만 삭스, 2026 년 7 월 7 일) 를 정리 및 해석한 것입니다. 본문에 인용된 등급, 목표가, 수익 예측 및 관련 판단은 모두 해당 증권사 애널리스트의 의견으로, 소속 기관의 입장을 대표할 뿐 TechFlow 리서치의 입장을 대표하지 않으며 어떠한 투자 권유도 구성하지 않습니다.

시장에는 위험이 있으며, 결정은 독립적으로 내려져야 합니다. 본문은 어떤 증권도 매매하는 근거로 사용되어서는 안 됩니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News