암호화 시장은 정말로 불장에 있는가?

글: NingNing

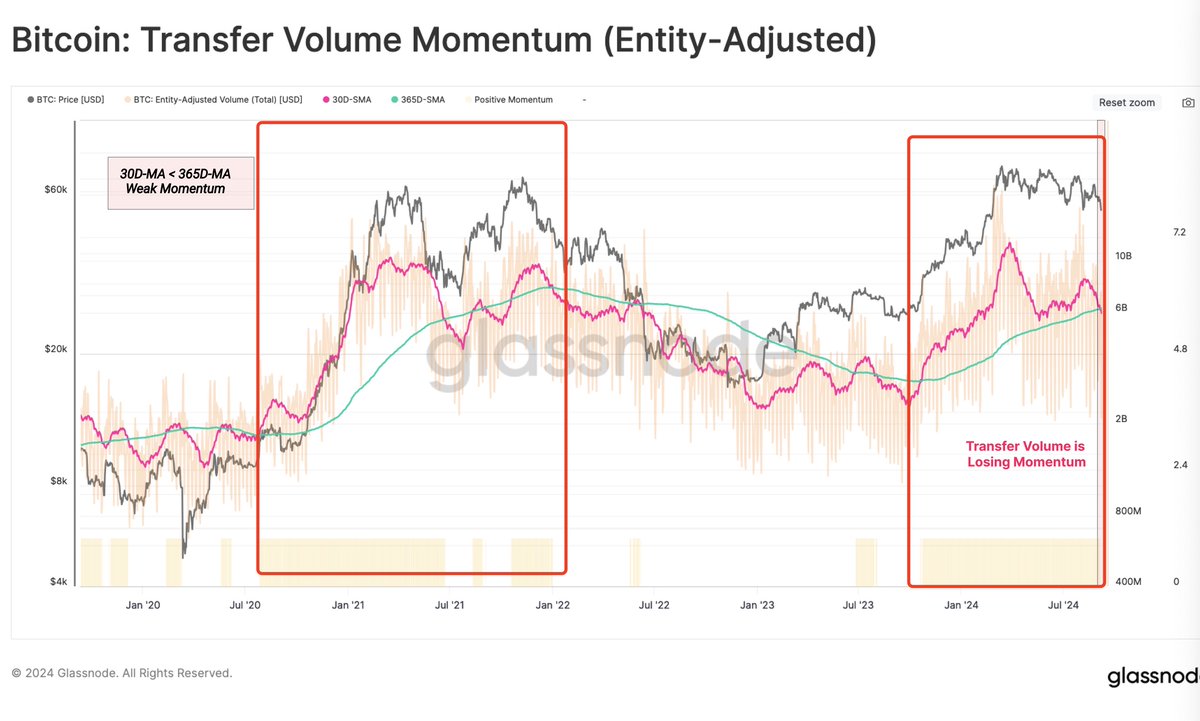

Glassnode의 최신 주간 보고서에 실린 비트코인 체인 상 거래량(Tx Volume) 차트는 다소 오해를 불러일으키기 쉬운데, 2023년 10월부터 현재까지의 거래량 30일 SMA 구조가 2020년 10월부터 2021년 9월까지의 패턴과 매우 유사하게 나타나면서 시장 일부에서 "이미 슈퍼 브라우 마켓(Super Bull Market)에 진입했으며 그 절반을 지났다"는 결론을 도출하게 만들 수 있다.

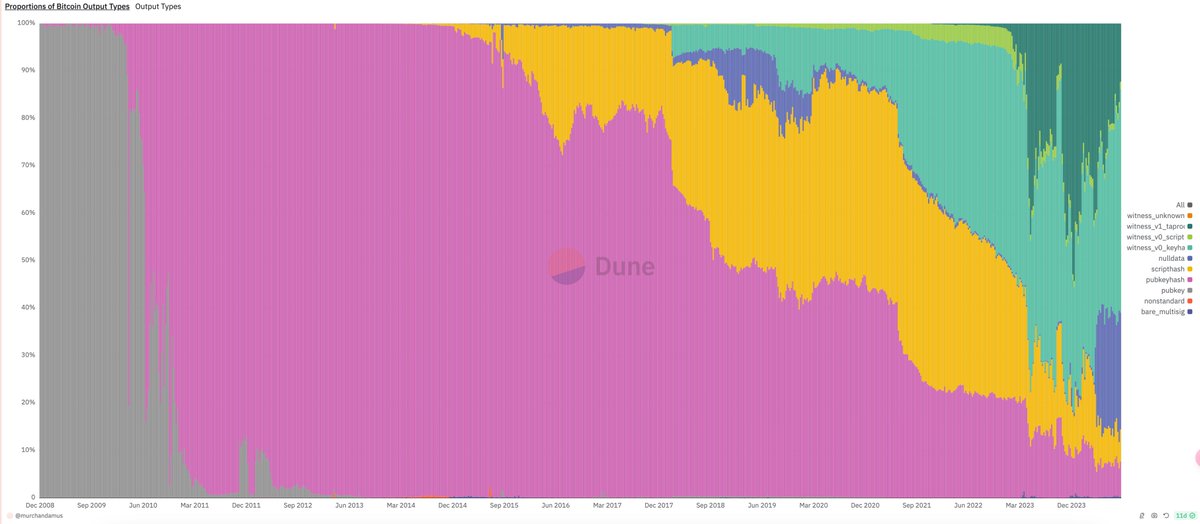

하지만 이 차트의 오해의 소지가 있는 이유는 비교 대상이 되는 Tx Volume의 구성 자체가 근본적으로 달라졌기 때문이다. 2023년 이후로 Taproot Witness TX가 급성장했는데, 특히 인스크립션(Inscriptions) 및 룬(Runes) 관련 트랜잭션이 크게 증가하여 정점에서는 전체 거래량의 41.8%까지 차지했다. 이는 이전 사이클에서는 존재하지 않았던 현상이다.

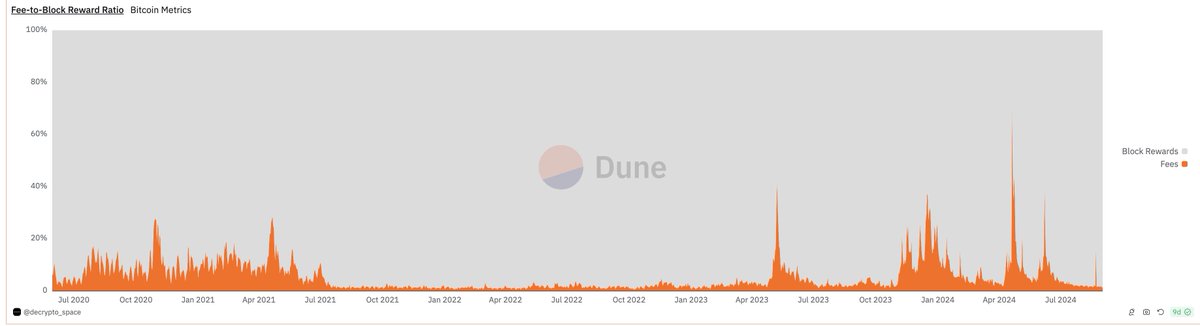

이는 비트코인 채굴자 수수료(Miner Fees) 추이 변화 차트에서도 확인할 수 있다. 인스크립션/룬 붐 기간의 영향을 제외하면, 2023년 이후의 수수료 기본 수준은 2020년 3월부터 2021년 7월까지의 브라우 마켓 수준과 비교할 수 없을 정도로 낮으며, 단지 2022년 약세장보다는 다소 높은 수준에 불과하다.

결국 2023년 10월부터 2024년 3월까지 우리가 겪은所谓 '브라우 마켓'은 진정한 의미의 슈퍼 브라우 마켓이 아니라, 두 번의 계절성 장세(가을 장세 + 봄 장세)와 새로운 자산 발행 열풍이 겹쳐진 결과물이라고 볼 수 있다.

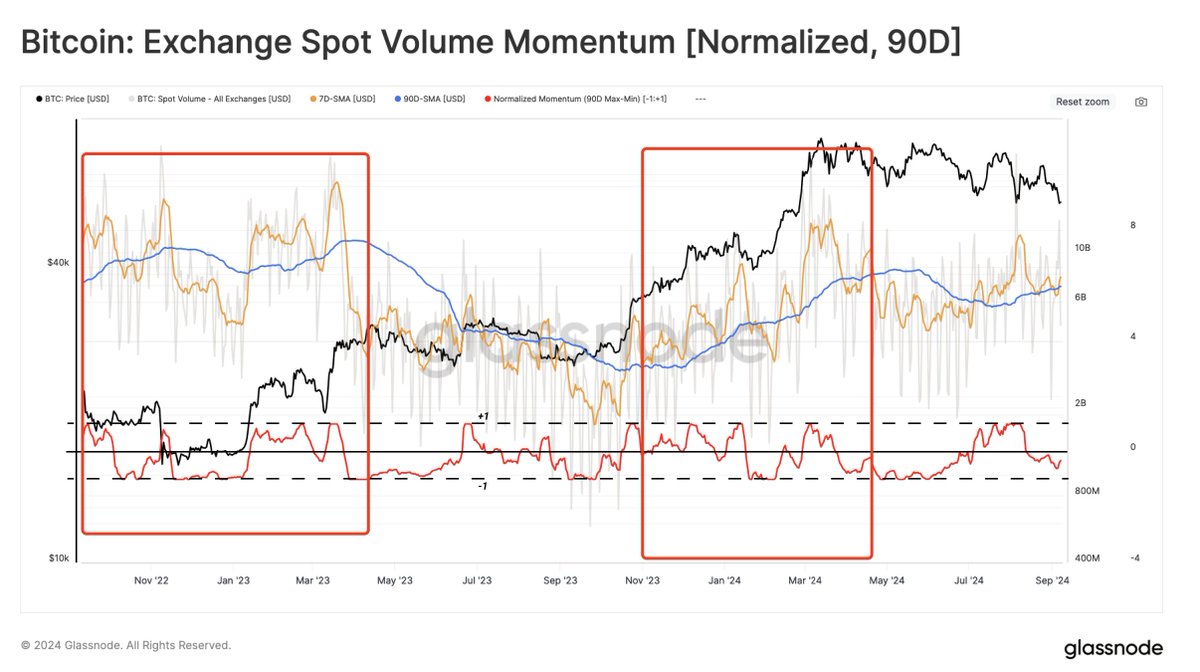

2022년 11월 이후 거래소 현물 거래량의 변화 추세 역시 이를 뒷받침한다. 그림에서 보듯이 계절적 변동성만 있을 뿐, 명확한 상승 추세는 나타나지 않고 있다.

요약하면, "반감기=브라우 마켓, 4년마다 한 번의 브라우 마켓"이라는 신화는 올해 이미 무너졌다. 이러한 신화가 생겨난 이유는 비트코인 반감기 사이클이 연준(Fed)의 통화 정책 사이클과 오랫동안 높은 상관관계를 보였기 때문이다. 비트코인이 서브프라임 위기 시대에 탄생했기 때문에, 4년마다 공급이 줄어드는 시점이 자연스럽게 연준의 금리 인하 사이클 말미, 즉 메릴린치 휠(Merrill Lynch Clock)상 회복 국면과 맞물렸던 것이다.

하지만 이번 사이클은 연준의 통화 정책 사이클이 1년 정도 늦춰지면서, 비록 2024년이 반감기 해지만 슈퍼 브라우 마켓이 아닌 계절성 장세만 나타난 것이다. 그러나 이에 대해 비관할 필요는 없다. 2024년에 슈퍼 브라우 마켓이 오지 않았다는 것은 오히려 슈퍼 브라우 마켓이 2025~2026년에 올 가능성이 크다는 의미이기도 하다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News