Pendle 분석: 강력한 성장 뒤에 있는 기본적 요소와 투자 논리

작성: MIIX Capital

* 본 리서치 보고서는 2024년 3월 초에 완료되었으며, 2024년 4월 초에 수정되었습니다.

1. 리서치 요점

1.1 투자 로직 및 스토리라인

암호화폐 수익 거래는 높은 수익을 가져올 수 있지만, 투자자가 실제로 실현하는 수익은 불확실합니다. 암호화 시장의 다양한 요인들로 인해 수익률 시장이 변동성이 크기 때문에 미래 수익률을 정확히 예측할 수 없기 때문입니다.

다양한 수익 프로토콜들이 투자자들이 미래 수익에서 이득을 볼 수 있도록 하지만, 기존 많은 프로토콜들은 결함이 있어 수익을 크게 줄일 수 있습니다. Pendle은 투자자의 수익을 최적화하기 위해 개선된 수익 거래 방식을 채택하고 있으며, "금리 시장의 유니스왑(Uniswap)"이 되겠다는 비전을 가지고 있습니다.

본 프로젝트의 주요 투자 포인트는 다음과 같습니다:

-

시장 규모가 매우 큽니다. 금리 스와프는 주로 기관 중심의 파생상품 시장이며, 금리 파생상품은 전체 파생상품 시장의 80%를 차지하며, 그 중에서도 금리 스와프가 80%를 점유하고 있어 거래량이 엄청나지만, 블록체인 상에서는 아직 Pendle에 의해 도입된 초기 단계입니다.

-

Pendle의 전반적인 데이터 성과가 두드러지며, 거래량, TVL, 토큰 가격 모두 사상 최고치를 경신하고 있습니다.

-

기관들의 스테이킹(Staking) 시장 진출은 필연적이며, 은행, 헤지펀드, 뮤추얼 펀드(Mutual Fund), ETF 발행사 또는 ETF 브로커들 모두 금리 리스크 헷징의 필요성이 존재합니다.

-

Pendle의 v3 버전은 전통적인 금리 스와프 시장을 체인 상으로 가져오게 되며, 백조 달러 규모의 시장을 대상으로 하게 됩니다. 우리는 Pendle의 향후 성과를 기대하고 있습니다.

-

현재 Pendle은 LRT 분야의 발전에 의존하고 있으며, 전체 LRT 시장은 여전히 배수 성장 가능성이 큽니다. Pendle은 현재 대부분의 비즈니스가 LRT에 의존하지만, 장기적으로는 LRT 비중을 점차 낮출 수 있는 여지가 있습니다. 본질적으로 전체 시장을 대상으로 한 금리 스와프 플랫폼이기 때문이며, 기관들의 참여를 통해 자산 다각화가 이루어져야 합니다.

1.2 가치 평가 설명

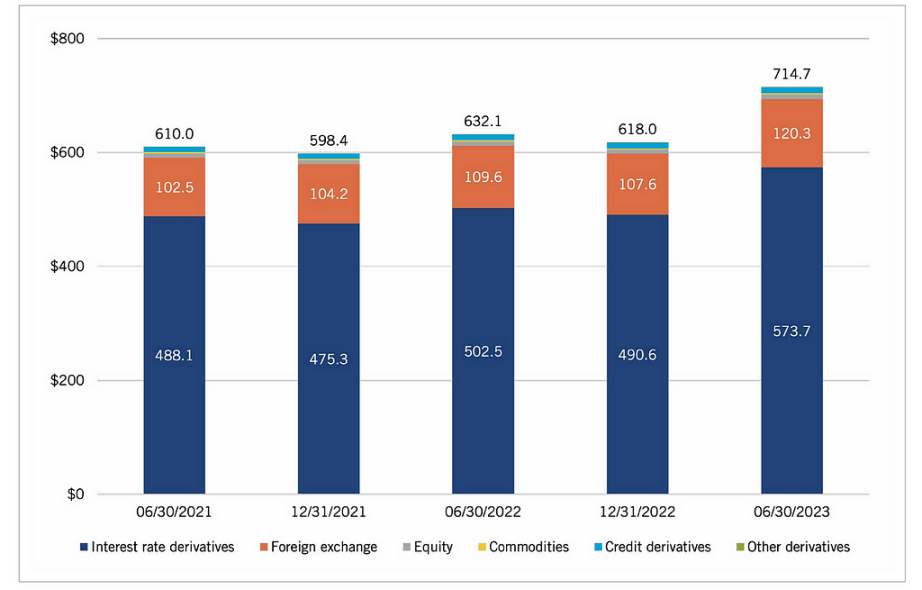

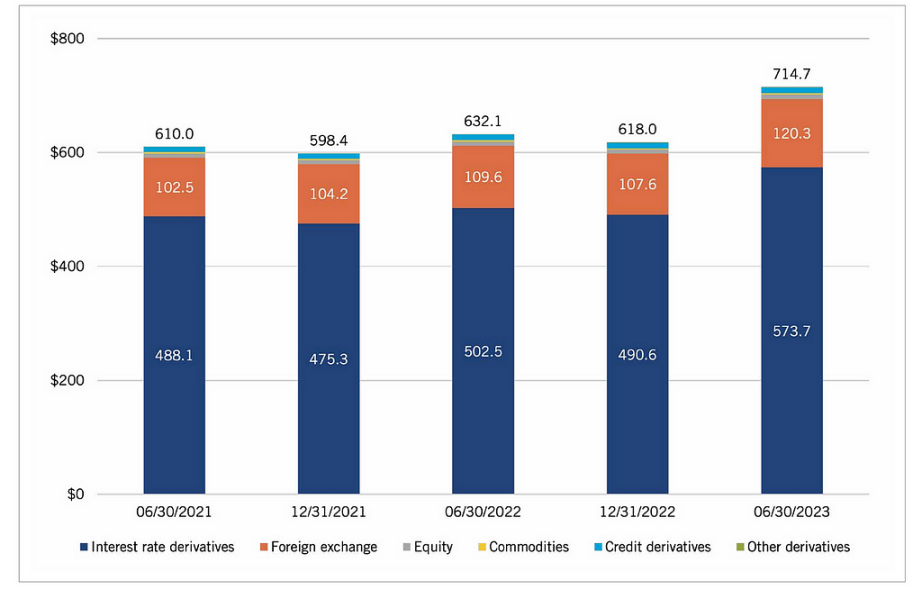

TradFi(전통 금융)에서 금리 파생상품은 파생상품 시장 내 대부분의 포지션을 차지하고 있습니다. TradFi의 발전과 함께 파생상품 시장 전체 규모도 점차 커지고 있으며, 2023년 6월 기준 파생상품 시장 전체 미결제 약정 규모는 714.7조 달러에 달하며, 이 중 금리 파생상품 미결제 약정은 573.7조 달러로 80.2%의 점유율을 차지합니다.

체인 상의 금리 시장은 여전히 파생상품 분야의 매우 초기 단계에 있으며, 스테이킹이 TradFi로 진입함에 따라 해당 수요가 폭발적으로 증가할 것입니다.

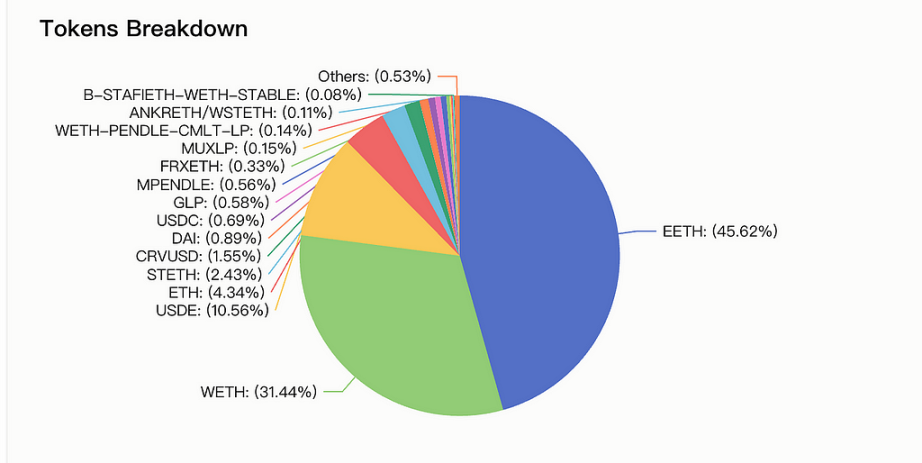

현재 Pendle의 토큰 가격은 과거 고점을 돌파했으며, 상승 여력이 더 이상 제한되지 않을 가능성이 있습니다. Pendle의 주요 기반 자산은 LRT이며, 현재 전체 LRT 시가총액은 약 57억 달러이고, Pendle로 유입된 TVL은 23.7억 달러로 EETH(ether.fi)와 WETH 두 가지 주요 토큰을 포함하고 있습니다.

만약 LRT 프로젝트들의 전체 TVL이 5배 증가한다면, Pendle의 TVL 또한 동일하게 5배 성장할 여력이 있으며, 2024년 전통 금리 시장의 도입과 함께 TradFi 참여로 인해 Pendle의 수익률 곡선 안정화 및 리스크 헷징 수요가 증가하면서 상승 가능성은 더욱 확대될 것입니다.

1.3 주요 리스크

스마트 계약 리스크: Pendle은 여러 감사 기관의 코드 감사를 받았지만, 여전히 취약점이 존재하여 자금 손실 위험이 있을 수 있습니다.

ETH 현물 ETF 승인이 실패할 경우, 전체 스테이킹 시장의 TradFi 행보에 큰 영향을 미칠 수 있습니다.

극단적인 시장 상황 발생 시 Pendle이 예상치 못한 리스크에 직면할 수 있습니다.

현재 Pendle은 LRT에 매우 의존하고 있으며, 사업 범위를 효과적으로 확장하지 못하면 단일 리스크 노출 문제가 발생할 수 있습니다.

토큰 종류가 많아 유동성 공급이 산재되어 장미 자산(Long-tail assets)의 유동성이 심각하게 부족해지는 문제가 발생할 수 있으며, 이는 일부 기관의 복잡한 차익거래 수요를 충족시키지 못할 수 있습니다. 그러나 이는 장기적인 문제입니다.

2. 프로젝트 기본 정보

2.1 사업 범위

Pendle은 수익률의 토큰화(tokenization)에 특화된 블록체인 프로젝트로, 사용자가 자신의 암호화 자산의 미래 수익률을 잠그고 조기에 수익을 인출할 수 있도록 합니다. 이러한 혁신적인 접근법은 암호화폐 보유자에게 새로운 수익원을 제공할 뿐 아니라 금리 시장에 더 많은 유동성과 유연성을 제공합니다. Pendle은 스마트 계약 기술을 활용하여 사용자가 탈중앙화되고 안전한 방식으로 시장에 참여할 수 있도록 구현합니다.

2.2 창립 팀

Pendle은 2021년에 설립되었으며, 팀원들은 싱가포르와 베트남을 기반으로 하고 있으며, 현재 링크드인(LinkedIn)에는 약 20명의 팀원이 등록되어 있습니다.

TN Lee (X: @tn_pendle): 공동 창립자. 이전에 Kyber Network의 창립팀 멤버이자 비즈니스 책임자였으며, 이후 마이닝 기업 RockMiner로 이직하여 약 5개의 광산을 운영했습니다. 2019년에는 FPGA 맞춤형 반도체를 전문으로 하는 Dana Labs를 설립했습니다.

Vu Nguyen (X: @gabavineb): 공동 창립자. Digix DAO에서 CTO를 역임하며 실물 자산의 토큰화(RWA) 프로젝트에 전념했으며, TN Lee와 함께 Pendle을 공동 창립했습니다.

Long Vuong Hoang (X: @unclegrandpa925): 엔지니어링 책임자. 싱가포르 국립대학교(NUS) 컴퓨터학 학사 학위 소지자. 2020년 1월 NUS에서 조교로 근무하였으며, 2021년 5월 Jump Trading에서 소프트웨어 엔지니어 인턴십을 수행하였습니다. 2021년 1월 Pendle에 스마트 계약 엔지니어로 입사하였으며, 2022년 12월 엔지니어링 책임자로 승진했습니다.

Ken Chia (X: @imkenchia): 기관 관계 책임자. 모나시대학교(Monash University) 학사 학위 소지자. 말레이시아 2위 은행 CIMB에서 투자은행 인턴으로 시작하였으며, 이후 JP모건(JPMorgan Chase)에서 프라이빗 뱅킹 부문 자산계획 전문가로 근무했습니다. 2018년 Web3 산업에 진입하여 거래소에서 COO를 역임하였으며, 2023년 4월 Pendle에 합류하여 기관 시장(자영거래 회사, 암호화폐 펀드, DAO/프로토콜 국고, 패밀리 오피스 등)을 담당하고 있습니다.

2.3 투자 배경

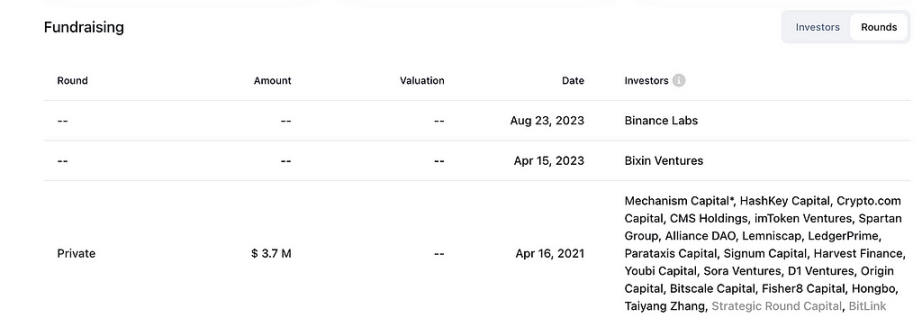

본 프로젝트의 주요 투자자로는 Mechanism Capital, HashKey, Bixin Ventures, Binance Labs 등이 있습니다.

현재 체인 상에서 확인 가능한 투자자로는 Spartan, Arthur Hayes, Hashkey, Alliance DAO, FalconX 등이 있습니다.

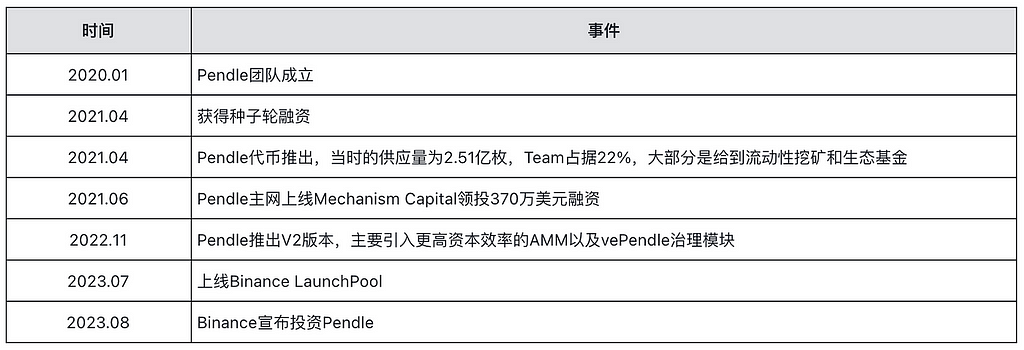

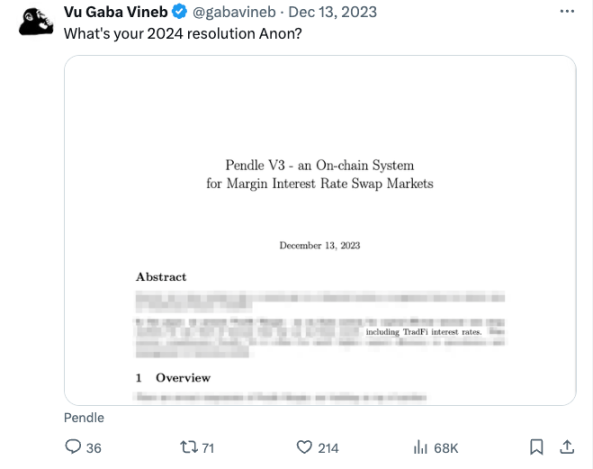

2.4 프로젝트 발전 로드맵 및 역사

공동 창립자 Vu Nguyen의 트위터 게시글에 따르면, Pendle의 V3 버전은 2024년 중 출시될 예정이며, 전통 금융의 금리 파생상품을 포함할 것으로 예상되어 TradFi의 큰 관심을 받을 것으로 기대됩니다. 구체적인 구현 세부사항은 아직 알려지지 않았습니다.

3. 제품 및 사업 현황

3.1 공식 웹사이트 데이터 (2024년 2월 기준)

3.2 소셜 미디어 데이터

3.3 커뮤니티 데이터

4. 프로젝트 분석

4.1 코드

해당 제품의 코드는 여러 감사 기관에 의해 감사를 받았습니다.

코드 개발 활동은 여전히 정상적인 수준을 유지하고 있으며, 개발자들도 안정적으로 구성되어 있습니다.

4.2 제품

Pendle은 허가 없이 수익 거래가 가능한 프로토콜로서, 사용자는 다양한 수익 관리 전략을 실행할 수 있습니다. Pendle의 작동 원리는 주로 수익 토큰화, Pendle AMM, VePendle의 세 부분으로 나뉩니다. 아래에 자세히 설명합니다:

수익 토큰화

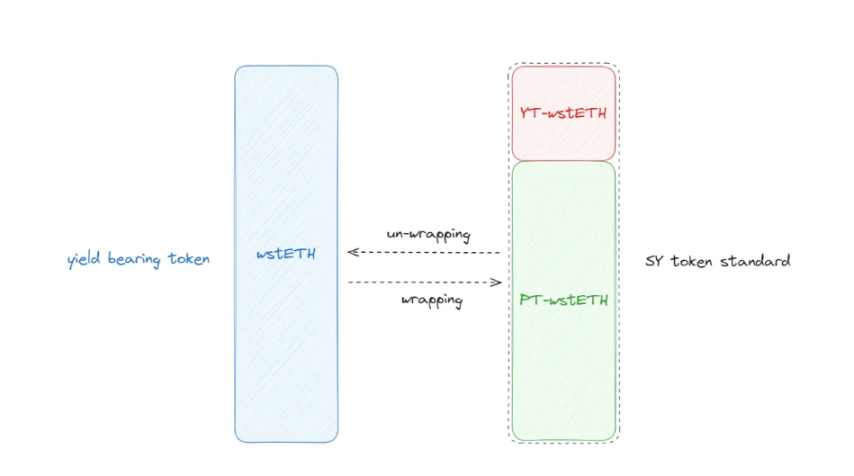

Pendle은 수익 자산을 SY 토큰(SY Token)으로 토큰화하는 혁신적인 방법을 사용하며, ERC-5115 표준을 따릅니다. 예를 들어 stETH를 SY-stETH로 패키징한 후, SY를 PT(Principal Token, 원금 토큰)와 YT(Yield Token, 수익 토큰)라는 두 가지 구성 요소로 분리합니다.

-

PT 토큰은 수익을 발생시키지 않지만, 만기 시 기초 자산과 1:1 비율로 교환할 수 있습니다.

-

PT는 TradFi의 PO(원금 전용) 증권 또는 제로 쿠폰 채권과 유사합니다.

-

YT 토큰은 만기일까지의 자산 수익률을 나타냅니다.

-

YT는 TradFi의 IO(이자 전용) 증권과 유사합니다.

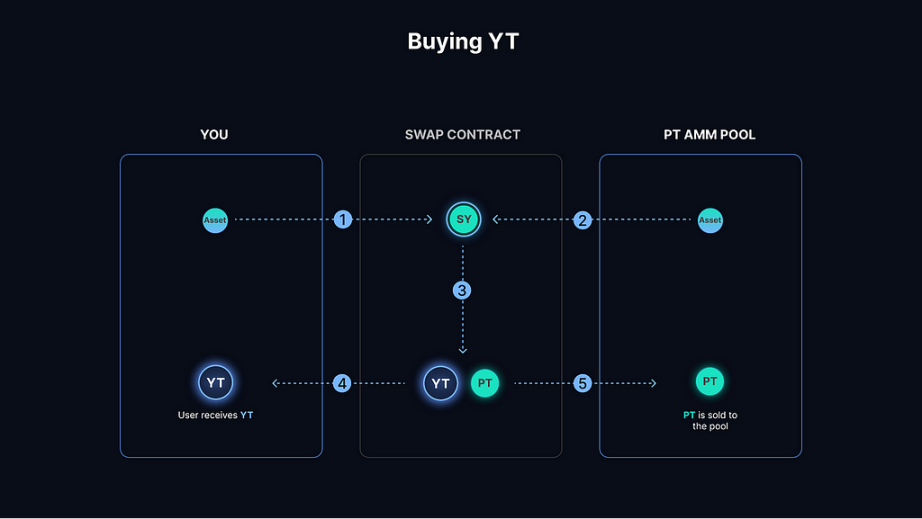

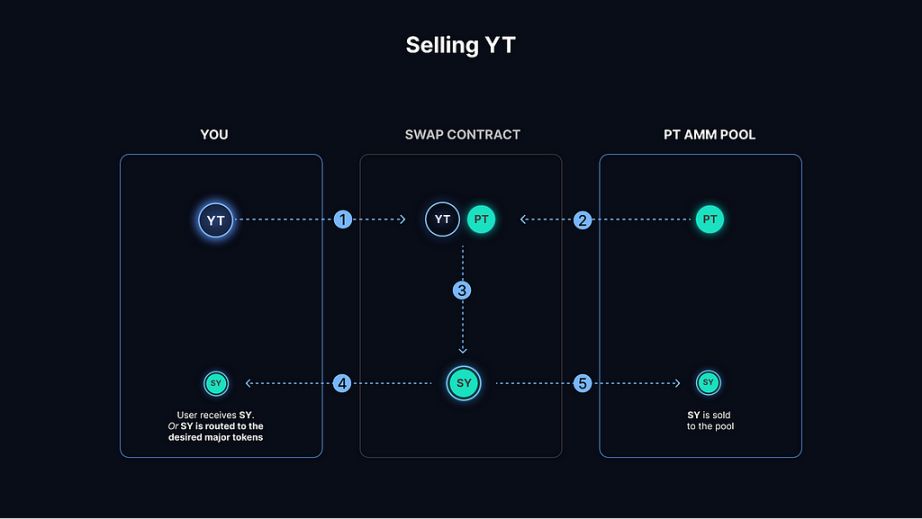

Pendle AMM

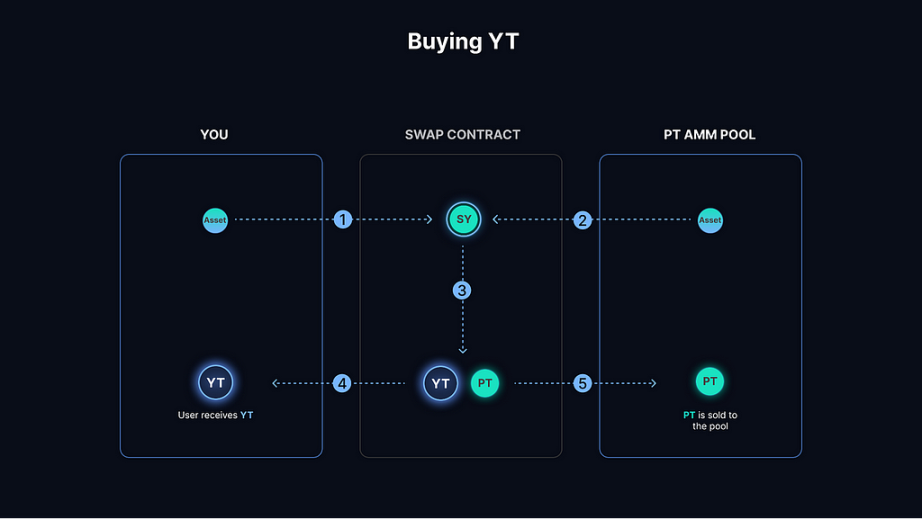

PT와 YT는 모두 Pendle의 AMM을 통해 거래될 수 있으며, 이는 Pendle의 핵심 엔진입니다. Layer2에서는 Redstone 오라클을 사용합니다. Pendle의 AMM은 효율적인 DeFi 수익 거래를 가능하게 합니다. 고정 수익을 얻고자 하는 트레이더는 PT를 구매하고, 수익률 상승을 바라보는 트레이더는 YT를 구매합니다. 일정 기간의 수익 토큰 YT를 구매하는 절차는 다음과 같습니다:

YT 토큰을 판매하려는 사용자를 위한 절차는 다음과 같습니다:

SWAP 풀에서 SY는 항상 중개 자산으로 작용하므로, LP 제공자는 YT-SY 또는 PT-SY 토큰 쌍을 제공해야 합니다. SY는 표준화된 수익 토큰으로, 다양한 자산 클래스를 포괄할 수 있습니다. 이 표준화는 투자자들에게 더 많은 유연성과 광범위한 자산 접근 가능성을 제공하여 더 많은 참여자 유치와 유동성 증가를 가능하게 하므로, SY를 중개 자산으로 활용하는 LP 풀 방식을 선택했습니다.

유동성 제공자는 다음 세 가지 방식으로 수익을 얻을 수 있습니다:

-

풀에서 발생하는 스왑 수수료

-

PENDLE 인센티브

-

기초 자산에서 나오는 프로토콜 인센티브 (예: $COMP, $AAVE)

Pendle에서 수익 부분(YT)과 원금 부분(PT)의 분리는 투자자가 두 구성 요소를 독립적으로 거래하고 관리할 수 있게 하며, 이 분리 메커니즘은 독특한 가격 결정과 가치 변동 방식을 가져옵니다:

-

미래 수익의 분리: PT를 구매할 경우, 보유 기간 중 발생할 수 있는 모든 수익을 포기하게 됩니다. 왜냐하면 해당 수익은 이미 YT 토큰으로 토큰화되어 다른 누군가가 구매했을 수 있기 때문입니다. 따라서 PT의 가격은 이러한 수익의 결핍을 반영하며, 일반적으로 기초 자산의 전체 가치보다 할인된 가격으로 거래됩니다. 하지만 YT는 특정 기간의 수익만을 반영하도록 시간이 약속되어 있습니다.

-

시간 가치와 리스크 고려: 투자자는 할인된 가격으로 PT를 구매함으로써, 미래 특정 시점, 특히 만기 시 가치가 상승하여 기초 자산 가치에 근접하거나 동일해질 것이라는 기대를 가지고 있습니다. 이 기대는 시간 가치와 만기까지 보유하는 리스크를 고려한 것입니다.

PT(원금 토큰)가 결국 기초 자산(ST)의 가격으로 회복되는 것을 설명하는 간단한 예를 들어보겠습니다.

조건: 기초 자산(ST): 현재 시가 100달러, 연 5% 이율, 만기까지 1년 남음. PT 초기 가격: 미래 1년간의 수익(YT 부분)이 분리되었기 때문에 PT의 초기 거래 가격은 95달러라고 가정합니다.

과정: 수익 분리: Pendle 플랫폼에서 이 채권 보유자는 수익과 원금을 분리하여 PT와 YT를 생성합니다. YT는 해당 기간의 모든 예상 수익 권리를 나타내므로 PT의 가격은 기초 채권(ST)의 전체 가격보다 낮아지며, 누락된 미래 수익의 가치를 반영합니다. 시간 경과: 시간이 지남에 따라 채권은 만기일에 가까워집니다. YT는 해당 기간의 모든 예상 수익을 나타내기 때문에 PT의 가치는 사실상 만기 시 채권에서 회수할 수 있는 원금을 의미합니다. 가치 회복: 만기일에 가까워짐에 따라 PT의 시장 가치는 점차 상승하게 되며, 시장 참가자들은 만기 시 PT 보유자가 기초 자산(즉, 채권 원금)과 동등한 가치로 PT를 교환할 수 있을 것이라고 예상합니다. 채권의 액면가가 100달러라면, 이론적으로 PT의 가격은 100달러로 서서히 회복되어야 합니다.

결과: 만기 시 PT 보유자는 PT를 사용하여 100달러 상당의 채권 원금을 교환할 수 있습니다. 따라서 PT는 처음에는 할인된 가격(예: 95달러)으로 거래되지만, 시간이 지나고 만기일이 가까워질수록 그 가치는 점차 증가하여 결국 기초 자산의 전체 가치인 100달러로 회복됩니다. 거래 상대방들 사이에서는 모두 미래 수익률을 놓고 내기를 하거나 헷징을 합니다. YT를 매도한다는 것은 미래 수익률 곡선을 평탄화하고 조기에 수익을 실현하거나, 미래 수익률 하락을 예상한다는 의미이며, YT를 매수한다는 것은 미래 수익률 상승을 기대한다는 의미입니다. PT를 매수한다는 것은 일정한 할인율로 자산을 저렴하게 구매하며, 해당 기간 수익률 하락을 예상한다는 의미입니다.

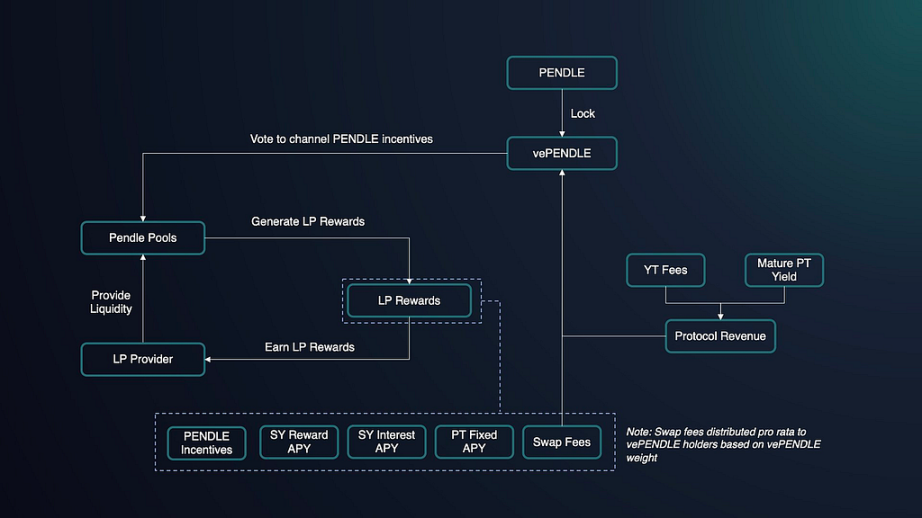

VePendle

TradFi의 금리 파생상품 시장을 체인 상으로 가져와 누구나 이용할 수 있도록 하며, VePendle은 Pendle의 거버넌스 시스템입니다:

-

PENDLE을 더 오랜 기간 잠그면, 그에 상응하는 VePendle 값이 커집니다.

-

VePendle 값은 시간이 지남에 따라 감소하지만, 잠금 기간을 연장하여 감소를 상쇄할 수 있습니다.

-

보유한 VePendle이 많을수록 투표권이 커집니다. 풀에 투표한 후, 해당 풀에서 발생하는 스왑 수수료의 80%를 받을 권리가 생깁니다.

-

VePendle 보유자는 스왑 수수료 및 YT 수수료로부터 발생하는 일정 부분의 프로토콜 수익도 받을 수 있습니다.

4.3 생태계 발전 및 데이터

현재 ST 토큰의 존재로 인해 Pendle 생태계에는 다음과 같은 프로젝트들이 포함되어 있습니다:

Penpie: MagPie가 출시한 DeFi 플랫폼으로, Pendle 사용자에게 수익과 vePendle 인센티브 서비스를 제공합니다.

Equilibria: 유휴 상태의 PENDLE을 ePENDLE로 전환하고, ePENDLE 금고를 통해 스테이킹하여 수익을 창출합니다.

위 그래프는 Penpie와 Equilibria에 잠긴 PNP 및 EQB와 Pendle 거버넌스 토큰(vePendle)에 대한 소유권을 추적합니다. 이를 통해 vlPNP 및 vlEQB 보유자가 Pendle 프로토콜에 얼마나 통제력을 가지고 있는지를 보여줍니다. vlPNP 및 vlEQB 보유자는 Pendle의 vePendle이 거버넌스 제안 및 가중 투표에서 어떻게 분배되는지를 지시합니다.

Penpie는 Pendle에 약 1200만 vePendle을, Equilibria는 약 770만 vePendle을 보유하고 있습니다. 현재 총 vePendle은 3270만 개이며, 이에 따라 Penpie는 Pendle 거버넌스 권한의 약 36.7%, Equilibria는 약 23.5%를 차지합니다(2024년 3월 기준).

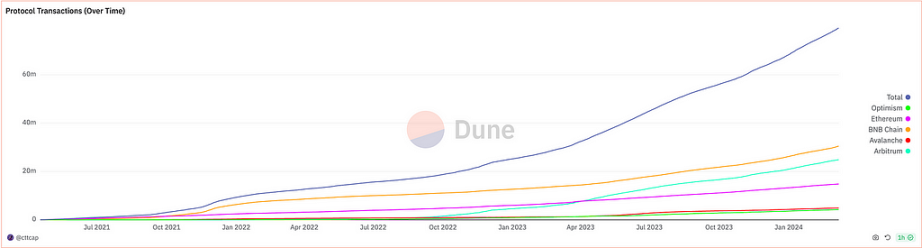

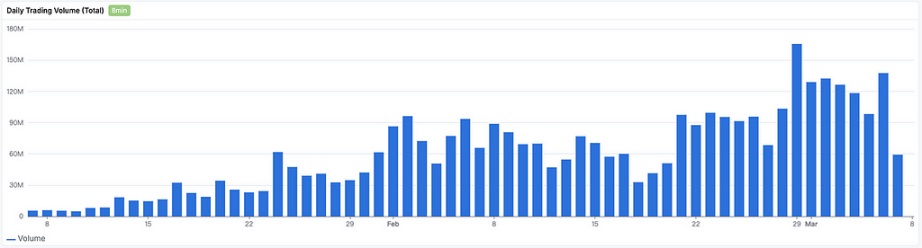

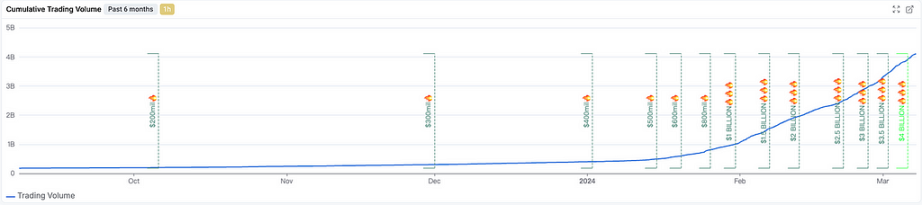

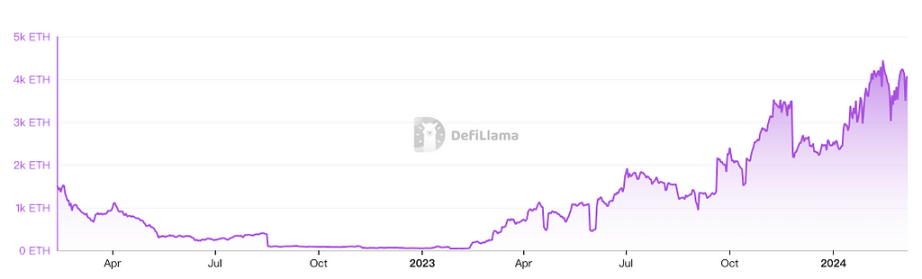

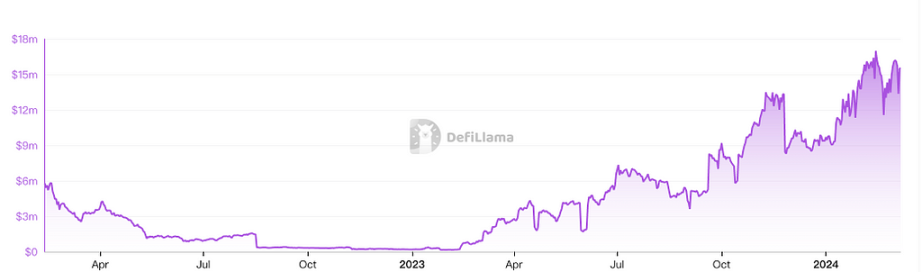

Pendle 프로토콜 상의 거래 건수와 거래량은 매우 긍정적인 증가 추세를 보이고 있으며, 이는 LSD, LSDFI, LRT, Restaking 등의 DeFi 프로젝트 발전에 따라 시장에서 금리 파생상품에 대한 수요가 점차 증가하고 있음을 의미합니다. 또한 2024년 3월 7일 기준 누적 거래량은 40억 달러를 돌파했으며, 계속 증가하는 추세입니다.

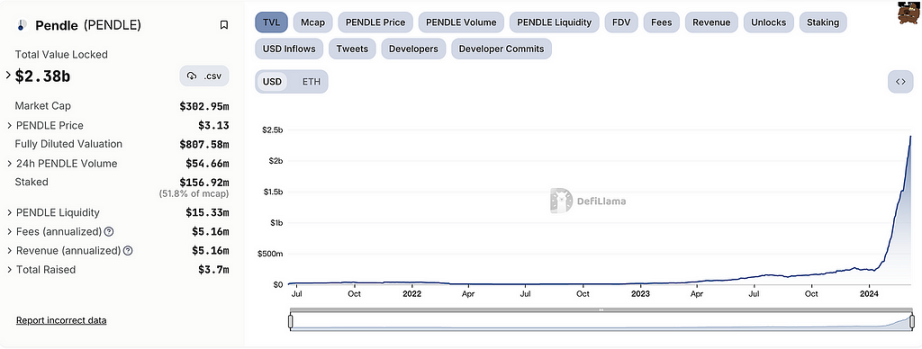

TVL 측면에서도 본 프로젝트는 자체 AMM 풀을 보유하고 있으며, 다양한 SY, PT, YT 토큰의 교환이 가능합니다. 현재는 코인 기준 및 U(USDT) 기준 모두 점차 증가하는 추세입니다.

현재 스테이킹의 발전 덕분에 시장의 수요가 점차 강화될 것으로 예상되며, 특히 기관의 진입 가능성이 높아지고 있습니다. 많은 기관들이 이더리움 스테이킹 수익 문제를 언급하고 있으며, 현물 ETF 승인 이후 TradFi가 스테이킹 ETH를 통해 체인 상의 활성 수익을 얻는 동시에 예금자에게 수탁 수수료를 받을 수 있다고 일반적으로 생각하고 있습니다.

따라서 Pendle과 같은 금리 스와프 제품에 대한 수요가 급증하게 될 것이며, 금리 분야에서 절대적인 선두 위치를 차지하고 있는 점을 감안하면, 전통 금리 시장을 체인 상으로 도입하는 것은 자연스러운 과정이 될 것입니다. 기관들은 체인 상에서 금리 파생상품 거래를 할 수 있게 되며, 이는 백조 달러 규모의 잠재적 거래량을 가질 수 있습니다.

현재 Pendle의 풀 유동성도 점차 강화되고 있습니다.

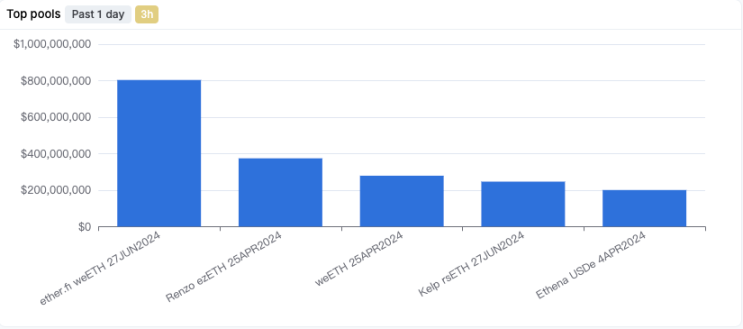

모든 풀 중에서 주로 LRT 분야의 프로젝트가 중심이며, LRT 프로젝트들의 토큰 발행과 스테이킹 분야의 지속적인 인기가 예상됨에 따라 이 분야는 업계의 주목을 받는 핫스팟이 될 것이며, 성장률도 높을 것입니다. 현재 주요 LRT 프로젝트들의 TVL은 모두 성장 단계에 있으며, 이는 주요 풀이 LRT에 집중된 Pendle에 직접적인 촉진 효과를 줍니다.

4.4 시장 규모 및 잠재력

금리 파생상품(interest rate derivatives, IDR)은 파생상품 중에서 가장 높은 거래량을 기록하는 분야입니다. 파생상품은 하나 이상의 기초 자산에서 파생되거나 그 가격이 기초 자산에 의존하는 증권이며, 그 가치는 기초 자산의 변동에 의해 결정됩니다. 가장 일반적인 기초 자산은 주식, 채권, 상품, 통화, 금리, 시장 지수 등입니다.

TradFi에서 금리 파생상품은 파생상품 시장 내 대부분의 포지션을 차지하고 있습니다. TradFi의 발전과 함께 파생상품 시장의 전체 규모도 점차 증가하고 있으며, 2023년 6월 기준 전체 파생상품 시장의 미결제 약정 규모는 714.7조 달러에 달하며, 이 중 금리 파생상품의 미결제 약정은 573.7조 달러로 80.2%의 점유율을 차지합니다.

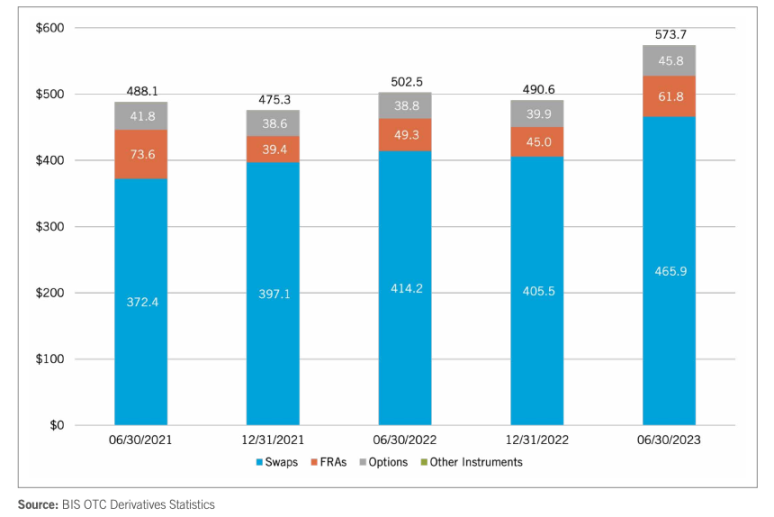

금리 기반 파생상품은 다시 세 가지 세부 카테고리로 나뉘며, 각각 금리 스와프(Swaps), FRA(Forward Rate Agreements), 옵션(Options), 기타 도구입니다. 전통적인 IDR에서 금리 스와프는 전체 시장의 약 81.2%를 차지합니다.

TradFi에서 금리 스와프는 주로 기관 중심의 거래 시장이며, 그 거래량도 매우 방대합니다. 금리 스와프란 양 당사자가 서로의 이자 지급 의무를 교환하는 금융 파생상품입니다. 이 교환은 일반적으로 고정 금리와 변동 금리의 교환을 포함합니다. 금리 스와프는 금융 시장에서 널리 사용되며, 주요 참여자들은 다음과 같습니다:

-

은행 및 금융 기관: 은행은 금리 리스크를 관리하고, 대차대조표의 금리 구조를 조정하며, 자본 운용 효율성을 최적화하기 위해 금리 스와프를 사용합니다. 금융 기관은 또한 차익거래와 리스크 헷징을 위해 이를 활용합니다.

-

기업: 기업은 차입 비용 변화 리스크를 헷징하기 위해 금리 스와프를 활용합니다. 예를 들어, 기업이 미래 금리 상승을 예상한다면, 고정 금리를 지불하고 변동 금리를 수령하는 스와프 계약을 통해 이자 지출을 고정할 수 있습니다.

-

투자자 및 헤지 펀드: 이들은 금리 변화를 예측하여 수익을 얻거나, 다른 투자의 금리 리스크를 헷징하기 위해 금리 스와프를 투자 도구 또는 리스크 관리 전략으로 사용합니다.

-

정부 및 공공 기관: 이러한 기관들은 자국 채무 포트폴리오의 비용과 리스크를 관리하기 위해 금리 스와프를 사용할 수 있습니다. 스와프를 통해 자금 수요와 채무 상환 비용을 보다 효과적으로 일치시키고, 금리 변동의 영향을 줄일 수 있습니다.

-

중앙은행: 일반적인 운영은 아니지만, 특정 상황에서 중앙은행은 금리 스와프 시장에 참여하여 단기 금리에 영향을 미치고, 이를 통화정책의 일부로 활용할 수 있습니다.

전통 금융 세계에서 금리 파생상품은 가장 큰 파생 거래 카테고리이며, 금리 스와프는 전체 금리 파생상품 시장의 82%를 차지합니다. 그러나 블록체인 세계에서는 금리 스와프가 여전히 매우 초기 단계이며, Pendle은 이더리움 체인 상의 금리 스와프를 전담하는 선도 프로젝트입니다.

전통 금융 기관의 진입, 특히 Grayscale, JPMorgan Chase, BlackRock이 이더리움 스테이킹 시장에 주목함에 따라, 이는 TradFi에 광범위한 차익거래 기회를 제공할 수 있으며, 현재 상황에서 Pendle에 대한 투자 중요성을 높이는 요소입니다.

현재 수익 토큰화가 지원되는 코인 및 시가총액:

-

이더리움 유동 스테이킹 토큰(예: wstETH): 현재 ETH의 약 26%가 스테이킹 상태이며, 이 부분의 토큰은 모두 토큰화가 가능합니다. 현재 LSD 전체 TVL은 약 597억 달러입니다.

-

대출 프로토콜 포지션을 나타내는 토큰(예: Compound 또는 Aave): 예를 들어 Compound에 스테이킹된 DAI는 cDAI라 불리며 고유한 연간 수익률을 가지며, 안정적인 수익 시장 공간이 매우 넓습니다. 현재 대출 비즈니스의 TVL은 약 343억 달러입니다.

-

LP 토큰(예: GMX의 GLP): GMX든 GLP든 스테이킹하면 고유한 금리가 존재하며, 거의 대부분의 DeFi 프로젝트가 LP 토큰 수익을 제공합니다.

-

유동성 재스테이킹 토큰(LRT) 및 Restaking 토큰: 현재 EigenLayer 및 Renzo Finance 등을 포함하여 총 170억 달러의 TVL을 기록하고 있습니다.

종합적으로 이 분야의 시장 규모는 매우 크며, 전통 기관들의 점진적인 진입에 따라 Pendle에 대한 수요도 점차 증가할 것입니다.

기관들의 사용 사례 예시:

-

고정 수익: 예를 들어 stETH에서 고정 수익을 얻는 것;

-

수익률 롱 포지션: 예를 들어, stETH 수익률 상승을 기대하며 더 많은 수익을 구매하는 것;

-

추가 리스크 없이 더 많은 수익 창출: 예를 들어, 자신의 stETH로 유동성을 제공하는 것;

예를 들어, EigenLayer의 Restaking 시장에서

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News