대출 분야의 새로운 판도 한눈에 보기: 신규 및 기존 대출 프로젝트에는 어떤 변화가 있을까?

작성: Mikey 0x

편역: TechFlow

지난 몇 달 동안 DeFi 대출 환경은 크게 변화했으며, 이 분야의 최신 업데이트를 이해하는 것이 중요하다고 생각합니다. 따라서 본 글에서는 새로운 프로토콜과 그 통계, 그리고 다음 사이클에서 대출 시장을 주도할 프로젝트에 대해 설명하고자 합니다.

새로운 대출 프로토콜:

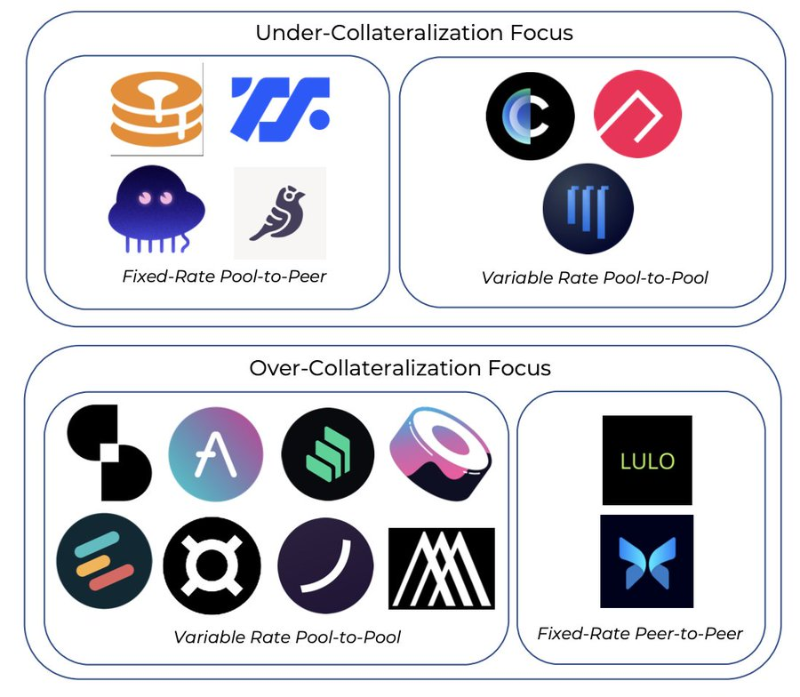

DammFinance와 RibbonFinance는 담보 부족(under-collateralized) 변동 금리 대출 프로토콜입니다. 이들은 Aave의 풀 모델과 유사한 성격을 가지며, 예금과 대출이 마찰 없이 이루어집니다.

현재 dAMM은 23종의 자산을 지원하며, Ribbon은 곧 출시될 예정입니다.

Lulo는 고정 금리와 정기 대출을 제공하는 체인상 P2P 오더북입니다. Morpho와 매우 유사하게, Lulo는 전통적인 풀 기반 모델에서 발생하는 대출자/차입자 간 스프레드를 제거하고 직접 거래 당사자를 매칭시킵니다.

ArcadiaFinance는 차용인이 여러 종류의 자산(ERC-20 및 NFT)을 하나의 금고(vault)에 묶어 담보로 제공할 수 있게 하는 대출 프로토콜입니다. 이러한 금고는 NFT이므로 조합 가능한 2차 레이어 제품을 구성할 수 있으며, 대출자는 금고의 품질에 따라 리스크 선호도를 선택할 수 있습니다.

Arcxmoney는 차용인의 체인상 거래 이력에 가치를 두는 대출 프로토콜입니다. 거래 이력이 좋을수록(즉, 정산(clearing)된 적이 없을수록), 최대 LTV(담보비율)가 높아집니다. 지금까지 가장 큰 대출 건은 100% LTV였습니다. 대출 제공자는 차용인의 신용 리스크에 따라 유동성을 제공합니다.

dAMM과 Ribbon은 기관(담보 부족) 대출 분야에서 Maple과 Atlendis와 직접 경쟁합니다.

Arcadia, ArcX, Frax는 해당 분야에서 이미 존재하는 모델의 변형입니다.

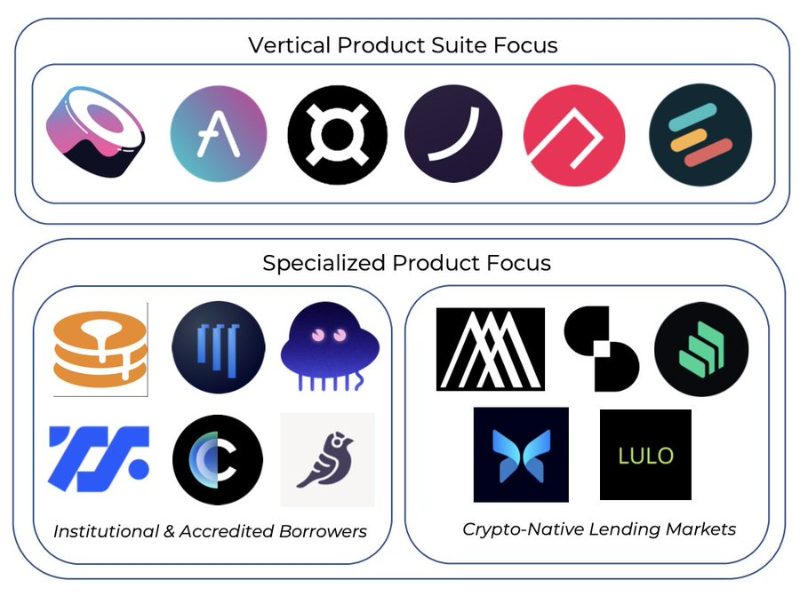

많은 프로토콜들이 경쟁 우위와 가치 포획을 위해 제품의 수직화(verticalization)를 계속 추구하고 있습니다.

- Frax: 스테이블코인, AMO, AMM, 유동형 스테이킹

- AAVE: 스테이블코인, 담보 부족 대출, 실물자산(RWA)

- ArcX: 신용 평가

- Ribbon: 금고 + 대출

일부 대출 프로토콜은 장미자산(long-tail assets) 수요에 더 초점을 맞추고 있습니다. 기관 측면에서 dAMM은 현재 많은 장미자산을 보유한 유일한 기관입니다. Eulerfinance는 모든 자산의 대출 및 차입을 허용하며 일부 자산은 담보로 사용 가능합니다.

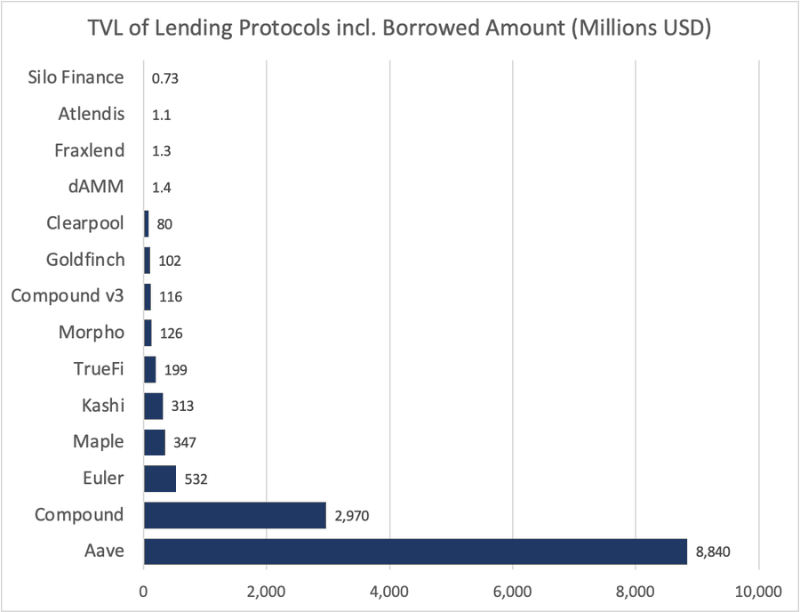

지금까지 AAVE가 명백한 승자입니다. 다중 체인 배포에 적극적이기 때문인데, 전체 TVL의 37%가 L2 또는 EVM 상에 위치해 있습니다. COMP v3는 v2에서 자금을 이전하는 속도가 느리며, v2는 여전히 2위를 유지하고 있고, Maple은 가장 인기 있는 담보 부족 대출 프로토콜입니다.

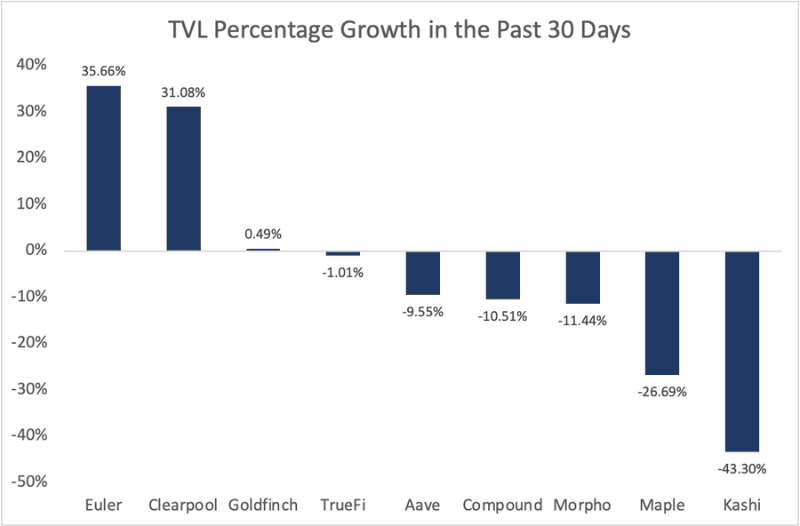

지난 한 달 동안 Euler와 Clearpool만이 눈에 띄게 성장한 반숙성(semi-mature) 플랫폼이었습니다.

AAVE와 Compound는 중간 정도의 위치를 차지하고 있으며, Kashi는 가장 크게 위축되었습니다.

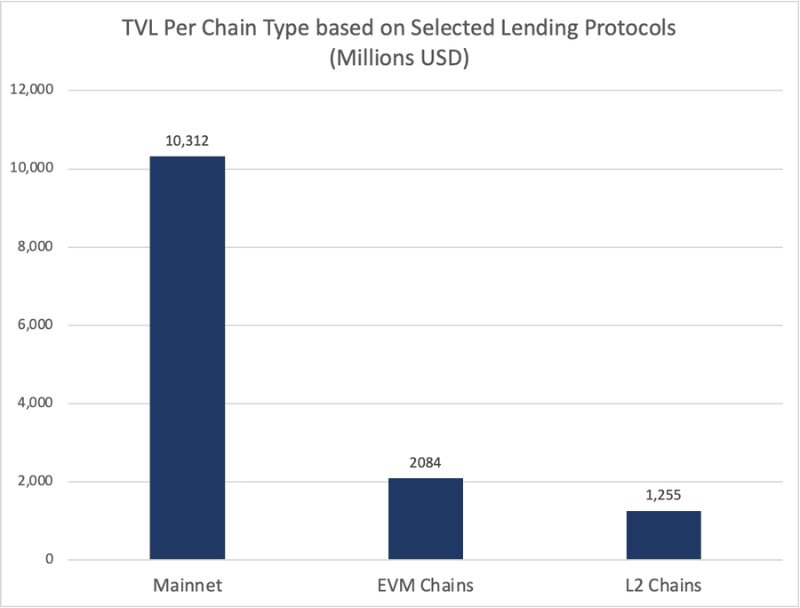

대부분의 대출 TVL은 메인넷에 머물러 있지만, EVM 및 L2가 서서히 시장 점유율을 늘려가고 있습니다.

다음 사이클에는 L2 사용량과 프로젝트 수의 증가가 레버리지 수요를 가속화시키고, 이로 인해 전체 유동성도 증가할 것입니다.

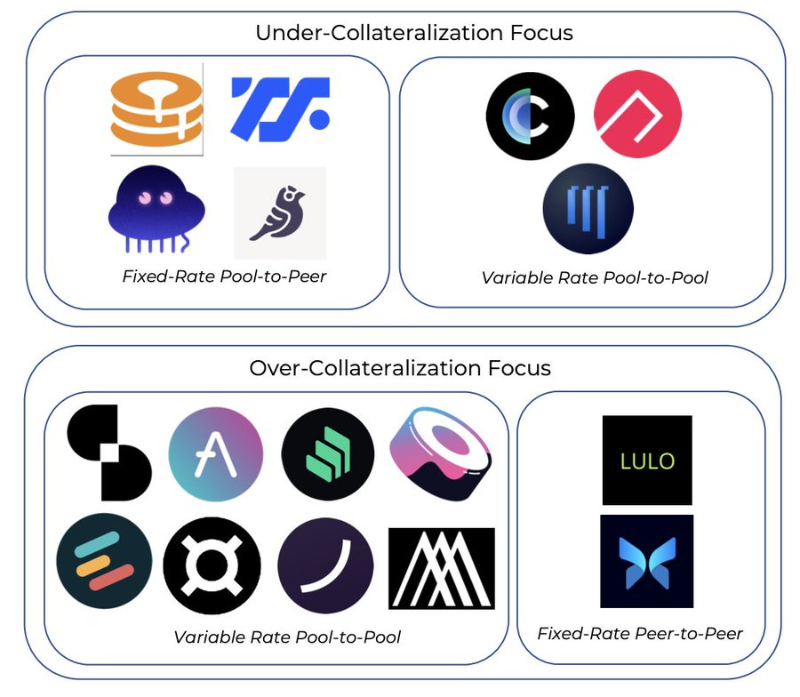

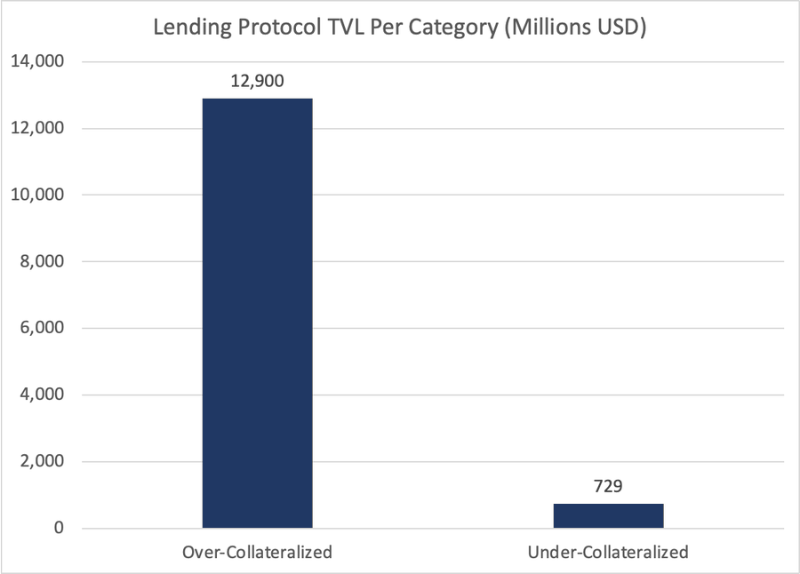

각 카테고리별 TVL 관점에서 보면, 지금까지 과다 담보 방식이 지배적입니다.

KYC 및 ZK 기반 인증이 새로운 사용 사례를 열고, 더 많은 기관 자본이 체인 상으로 유입됨에 따라 이 격차는 크게 줄어들 것으로 예상됩니다.

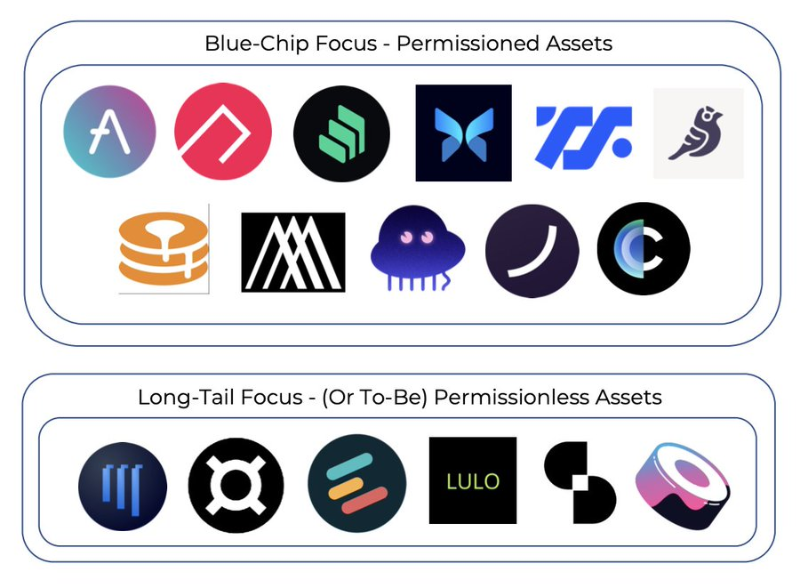

청크(blue-chip) 자산과 장미자산 대출 측면에서, 현재 거의 모든 유동성이 청크 자산을 중심으로 형성되어 있습니다.

Euler은 장미자산에 특화된 가장 두드러진 프로토콜이지만, 장미자산의 TVL은 여전히 5% 미만이며, 이는 주로 토큰 담보의 기회비용 때문입니다.

(비유동성) 스테이킹으로 연 10~30배 더 높은 수익률을 얻을 수 있다면, 왜 $GRT 토큰을 Euler에 예치하겠습니까?

시간이 지남에 따라 Web3 및 DeFi 프로토콜에서 유동성이 더 좋은 담보 파생상품들이 등장하면서, 토큰이 수익 창출과 동시에 대출에도 활용될 수 있게 될 것입니다.

수직화는 DeFi 전반에서 관찰되는 흥미로운 추세이며, 대출만이 아니라 Lido, Uniswap, MakerDAO 역시 각자의 카테고리에서 압도적인 시장 점유율을 차지하고 있습니다.

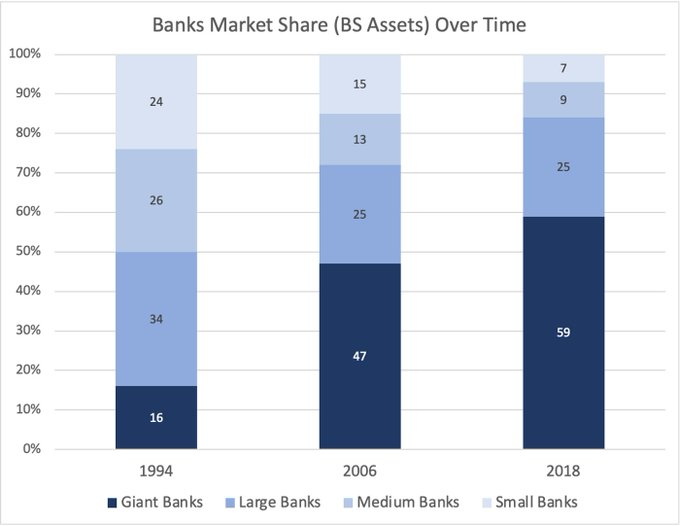

시간이 지남에 따라 DeFi(및 대출)가 계속해서 집중되는 현상을 목격할 수 있을 것입니다. 지난 수십 년간 대형 은행의 규모가 지속적으로 커져온 것과 유사합니다.

이러한 현상에는 세 가지 이유가 있습니다:강력한 네트워크 효과, 수직화(제품을 기능으로 전환), 그리고 브랜드 경쟁 우위입니다.

새로운 대출 실험:

1) 오프체인 담보에 대한 zk 증명을 기반으로 한 담보 부족 대출(KYC와 연동)

2) 사회적 맥락(social context) 기반 NFT를 담보로 활용한 대출

3) DAO 중심 대출

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News