Curve가 어떻게 LUNA로 BTC를 매수하는 현금 인출기(Curve)가 되었나?

작성: 0xHamZ

번역: TechFlow 인턴

테라폼 랩스(TFL)는 4.13억 개의 LUNA 토큰을 보유하고 있으며, 현재 가치는 433억 달러로, 이는 현재 유통 중인 토큰 공급량보다 더 많다.

이 물량을 방해 없이 처분하는 것은 마치 외줄 위를 걷는 것과 같다.

지난 6개월 동안 TFL은 점차 예비 자산을 해제하기 시작했다. 먼저 LUNA를 LFG에 기부한 후, OTC 할인 판매를 진행했다. 이제 도 권(DO Kwon, 테라 창립자)은 BTC 비축 자금을 조성하려 한다.

LUNA는 현재 15억 달러 상당의 BTC를 보유하고 있으며, 100억 달러 규모의 시장 자금을 조성할 계획이다. 그런데 그 자금은 어디서 오는가?

한 가지 방법은 LUNA를 판매하여 BTC를 사는 것이지만, 이는 공급 과잉을 유발하고 LUNA의 유동성을 증가시키며, TFL의 가치 전략에 부정적인 신호를 보낼 수 있다.

대신 도 권은 LUNA를 UST로 교환한 후, UST를 사용해 BTC를 확보하려 한다. 문제는 테라 내재 거래소에는 충분한 BTC가 없다는 점이다. 그래서 사람들은 점차 다음과 같은 과정을 눈치채게 된다. DK는 LUNA를 소각해 UST를 발행하고, UST를 이더리움 네트워크와 연결한 후, CRV(Curve)에서 UST를 USDC/T로 교환하며, 이후 USDC/T로 BTC를 구매한다.

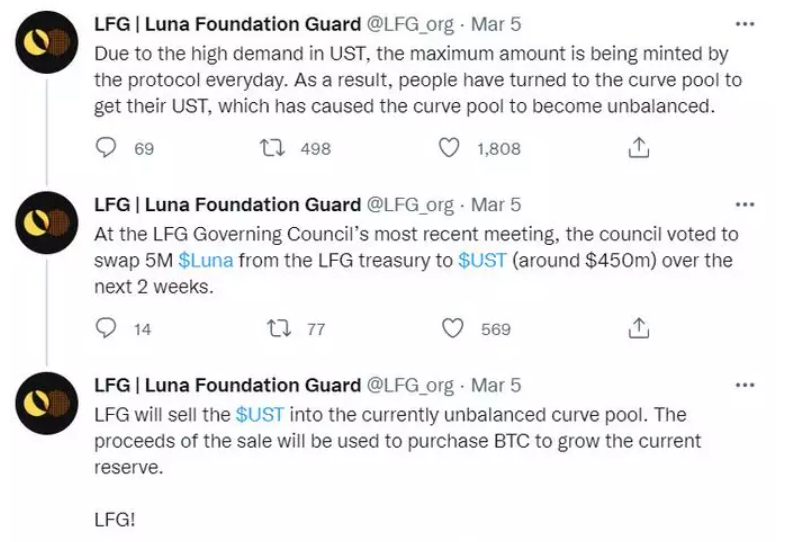

우리는 이미 이러한 움직임을 목격했다. 3월 5일, LFG가 CRV 풀 내 UST 균형 조정 관련 트윗을 게시했고, 같은 날 약 7000만 달러 규모의 UST가 USDT로 교환되었으며, 3일 후에는 약 5억 달러의 테더(Tether)가 LFG로 이체된 것이 확인되었다.

주소: 0xe3011271416f3a827e25d5251d34a56d83446159

문제는 현재 CRV 풀의 규모가 충분하지 않다는 점이다. UST-CRV 풀에는 6.5억 달러의 USDC/T가 존재하지만, 그는 85억 달러가 필요하다.

그래서 Pool 4 발표가 놀랍지 않은 이유다. 그는 지속적으로 막대한 양의 하드커런시를 확보해야 하며, 이를 얻을 수 있는 유일한 장소가 바로 CRV다. 만약 누군가 LP로서 UST에 대해 USDC/T를 제공한다면, 이 전략은 성립한다.

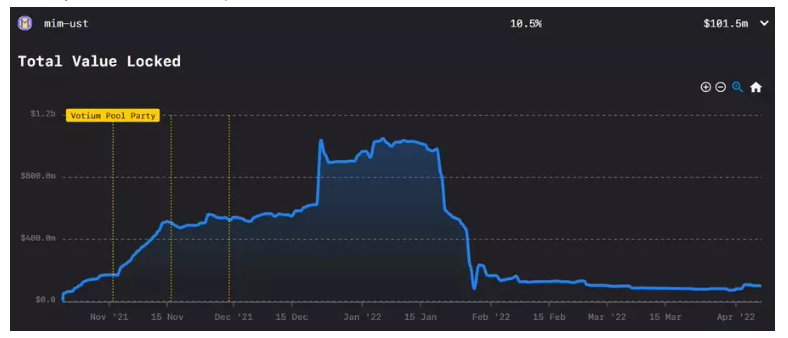

그렇지 않다면—DK는 풀 불균형 문제에 직면하게 되고, 결국 달러를 얻기 위해 LUNA를 직접 매각해야 할 수도 있다. 실제로 TFL이 MIM/UST 풀의 잠재력을 주목했다는 몇 가지 증거들이 있다. MIM/UST 풀은 정점에서 10억 달러까지 도달했으나, 현재는 1억 달러로 줄어들었다. 아래 차트는 TFL이 MIM 문제 해결을 가속화했음을 보여준다.

LUNA는 깊고 계속 성장하는 하드커런시 풀을 필요로 하며, 따라서 CRV/CVX에 대한 뇌물(브라이브)도 함께 증가할 것이다. LUNA의 브라이브는 수십억 달러 상당의 LUNA를 OTC 기반으로 배포하기 위해 필요한 할인율과 유사하다. 일반적으로 프라이빗 토큰 판매는 20~30%의 할인율을 적용하는데, 만약 DK가 85억 달러 규모의 LUNA를 탈퇴하기 위해 단지 15%의 브라이브만 지불하면 된다면—그것이 바로 추가적인 이득이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News