BitMEX創業者:継続的な下落でもブルマーケットへの信頼は崩れていない

TechFlow厳選深潮セレクト

BitMEX創業者:継続的な下落でもブルマーケットへの信頼は崩れていない

暗号資産の資本市場は、地球上で最後の自由な金融市場である。他の主要な資産クラスおよびそれらの商品取引を支援する仲介機関のほとんどは、各国政府や中央銀行当局者の政治的標的となっている。

著者:Arthur Hayes、BitMEX創設者

翻訳:呉卓銓、呉説ブロックチェーン

3週間前、私は「混沌(Maelstrom)」という題名の記事を執筆し、その中で自分の暗号資産ポートフォリオを正当化する思考プロセスについて述べました。つまりビットコインとイーサリアム、そして信念を持っているいくつかのアルトコインだけを保有することです。

多くの人々は私の率直さと見解を称賛してくれましたが、一方で、正しく指摘されたのは、私の悲観的な論調の記事が、ビットコインとイーサリアムが過去最高値(ATH)から30%以上下落した数週間後に発表されたことでした。これが私のエッセイのスタイルです。説得力があり、論理的かつ証拠に基づいたものにしたいと思っています。市場の正確なタイミングを教えるためにここにいるわけではなく、あなたの考え方に挑戦し、取引者または投資家として成長する手助けをしたいのです。

暗号資本市場は地球上最後の自由な金融市場です。他の主要な資産クラスやそれらの商品を取引する仲介機関はすべて、各国政府および中央銀行当局者の政治的ターゲットとなっています。「ある指標が目標になると、もはや良い指標ではなくなる」――グッドハートの法則です。

株式、固定収益、外国為替市場は、中央銀行と「大きすぎて潰せない(Too Big to Fail)」銀行によって深く操作されています。これは、納税者の肩代わりで無限のレバレッジを運用できることを意味しており、その結果として恣意的な通貨発行によるインフレが引き起こされます。これらの銀行の貸借対照表は、政治的均衡を達成するために資産価格を固定するために使われています。これは富裕層にとって有利です。なぜなら、どの社会においても金融資産の所有は、最も裕福な上位10%、あるいは1%の市民に極めて集中しているからです。

暗号資産は完全にTradFi体制の外に位置しているため、株式や債券よりも早くマーケットの清算レベルに到達します。暗号資産は今や真の資産クラスであり、私たち一般人、ヘッジファンドの巨匠、少数の売買側銀行によって取引されています。最後の真正な自由市場として、暗号資産は他のすべての資産より先に、現在のマクロ経済環境を反映した上下動の均衡価格を見つけ出すでしょう。

この考えに対する私の確信が、私にジレンマをもたらしました。

今年の最初の3週間、暗号資産市場は大幅に下落しました。米国株式市場――S&P 500指数およびナスダック100指数――は過去最高値からわずかに下回った水準にあります。株式市場はまだ本格的な熊相場に入っていません。しかし、暗号資産保有者が被った資本損失は、FRBが新たなインフレ抑制策でドル流動性を削減すれば、短期的には株価保有者にも打撃を与えることを示しています。

それはそれで構いません。しかし、FRBはまだ債券購入を停止しておらず、政策金利も上げていません。もし私が3月の会合まで待ってFRBが金利引き上げを予想させるタイミングを逃したら、汚れた法定通貨をきれいな暗号資産に換える絶好の買い時を見逃してしまうでしょうか? ビットコインが3万ドル以下、イーサリアムが2,000ドル以下で取引されていれば、私の指は買うボタンを押すのに非常にわくわくするでしょう。しかし、この焦りは未来に関する私の確率的イメージと一致しているでしょうか?

この記事は、いつ底を買うべきかを決める際に、もっと柔軟性を持つよう読者に促そうとするものです。

先週、米国大統領は単独で記者会見を行い、明確にインフレ抑制はFRBの責任だと断言しました。あなたがFRBが米国の高インフレに対して100%責任を持ち、彼らの政策手段で何らかの対応ができると信じるかどうかに関わらず、FRBは政策的に金利を引き上げる必要があります。FRBはいかなる政策に対しても100%の約束をすることはなく、常に余地を残しておき、金融市場で重大な出来事があれば方針変更できるようにしています。

問題はこうなります。FRBは3月の会合前に、将来の引き締め政策を公に転換できるのでしょうか? 3月の会合では、誰もがFRBが政策金利を0.25%引き上げることを予想しています。以下はFRBが政策方向を変えうる3つのシナリオです。

1. S&P 500指数およびナスダック100指数が過去最高値から少なくとも30%下落する(S&P 500は3,357ポイント、ナスダック100は11,601ポイント)。

2. 米国財務省またはマネー・マーケットが崩壊する。

3. 投資適格(IG)および投機的格付け(HY)債券のスプレッドが大幅に拡大する。

第1点と第2点が米国のみならず世界経済モデルに与える重要性についてはすでに詳細に述べました。もしこれらのいずれかが発生すれば、FRBが政権の政治的意志に反して再びマネープリンターを再稼働する可能性があると考えられています。あまり語られていないのが企業信用部門ですが、これは主に2020年3月にFRBが市場を国有化したことで問題は解決されたと思われているからです。

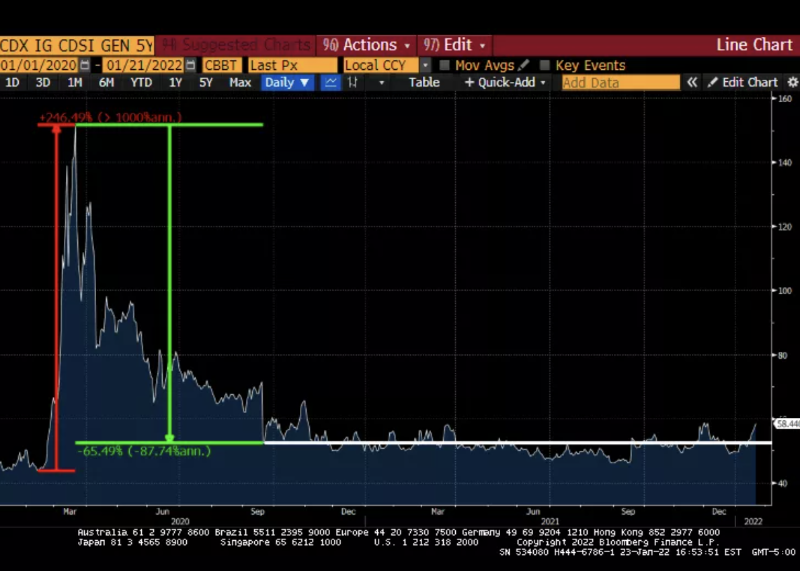

FRBはすべての投資適格債を支援し、さらに投機的格付け債の購入も可能であると表明することで、米国社債市場を国有化しました。以下の2枚のチャートは、国有化がCDSスプレッドをどのように圧縮したかを示しています。CDSスプレッドは、特定格付けの企業が債券発行時に支払わなければならない金利の水準を示す優れた指標です。

投機的格付け(HY)ベーシスポイント

投資適格(IG)ベーシスポイント

未知の深刻度のパンデミック(赤色変化部分)に直面し、市場は企業借り手に高い金利を要求し始めました。FRBは「いや、いや、いや、いや」と言って、市場の水準は間違っているとし、「無制限のマネープリンター供給で国有化しよう」としました。これによりスプレッドは低下し、大企業は緩やかな借り入れ条件を維持しました。残念ながら小企業は機関信用市場にアクセスできないため、だまされた形になりました。最近になってようやく市場は横ばいに戻っています。

FRBが公開的にバランスシートの縮小を示唆する場合、企業の債券発行支援という約束をどうやって維持できるでしょうか? この支援とは、FRBが定義するすべての該当社債を購入または購入を脅すことによって成立しています。市場はすでにこの矛盾に気づいており、利回りは小幅に上昇し始めています。

これは問題です。なぜなら、2022年には約3324.2億ドル相当の非金融米国社債が満期を迎えます(出所:ブルームバーグ)。企業は手持ちの現金で投資家に返済するか、新規債券を発行して旧債を償還するしかありません。2021年の発行情報を基準にすると(出所:SIFMA)、延期が必要な債務総額は年間総債務の17%を占めます。

賃金やコモディティインフレの悪影響を相殺できる価格決定権を持つ企業はごくわずかであり、必然的に利益率の圧縮につながります。そのため、インフレが米国および世界中で猛威を振るい続ける中、債券保有者への返済に使えるフリーキャッシュフローは減少します。FRBがバランスシートを拡大してスプレッドを積極的に抑制しない場合、市場は新規発行債券に対してより高い金利を要求するでしょう。

FRBにとって最も恐ろしい状況は、金融政策の引き締めに対する市場の期待が先行し、企業債金利がますます上昇を強いられることです。企業が自ら資金調達できなければ、活動を縮小し、政治的に非常に不都合な時期に失業が発生します。インフレは必ずしも失業を伴うわけではありませんが、企業が市場が要求する金利に耐えきれずに資金調達不能になれば、従業員を解雇せざるを得なくなります。

政治的に見て、7%の失業率は7%のインフレ率よりも悪いと私は考えます。FRBと彼らの政治的取り巻きたちは、すぐに選択を迫られるでしょう。インフレを続けるか、クレジット市場崩壊後の失業急増に直面するかです。私は緩和的金融政策が再開されると賭けます。それが分かっている限り、暗号市場にとってはポジティブです。市場状況は非常に速く変化し、市場がFRBが企業債発行を支援しないと信じれば、スプレッドは急速に拡大するでしょう。

この戦略は、FRBが方針変更を公に宣言するのを待つのではなく、こうした指数が提供するシグナルを活用して、方針転換の前触れをつかむことです。暗号資産はこうしたシグナルを捉え、FRBが公式に政策変更を発表する前に上昇するでしょう。

サポートライン:ビットコイン28,500ドル、イーサリアム1,700ドル。

私は、これらの水準が再検証されるまで、市場は底を打たないと考えます。もしこのサポートが守られれば素晴らしい、問題は解決です。しかし、もしそうでなければ、私はビットコインとイーサリアムが強制清算により20,000ドルおよび1,300ドルまで下落すると信じます。ビットコインとイーサリアムが2017年の過去最高値(それぞれ2万ドルおよび1,400ドル)を下回るような事態は、到底考えたくありません。

あるいは、ビットコインとイーサリアムが再び3万ドルおよび2,000ドルを割り込むことはなく、市場は予想通りに動かないかもしれません。そうなれば、以前の安値が明確にテストされないままになり、状況は厄介になります。資本市場に対するイデオロギー的見解に応じて、未決済建玉の合計、取引所のステーブルコイン純流入、特定取引所の資産規模、インプライドボラティリティと実際のボラティリティなどの1つ以上の統計データを確認するかもしれません。

FRBがマネープリンターを再開したときに、ビットコインとイーサリアムが現在のトレンドチャネルの底を維持する光景を想像することはできますが、それが不可能だと私は確信しています。我々は、どのようなシグナルが自信を与えてくれるのかを、もっと柔軟に考える必要があります。そうして、買え、買え、買い続けられるのです。

しかし、私がこの記事を書いているまさに今、市場は底なし沼です。伝統的市場はまだFRBを怖気づかせておらず、インフレを止めるには十分ではありません。価格の動きに関して言えば、長年にわたる暗号資本市場参加者の経験から、売りは波のように押し寄せます。先週末は過酷でしたが、それでも牛市場の魂は打ち砕かれていません。

忘れないでください。価格を決めるのは限界売り手です。彼らの債券および株式ポートフォリオが打撃を受けたとき、僅かな量の暗号資産を保有する機関投資家は、迷わずそれらを吐き出します。彼らはまだ売り出していません(彼らは週末は働きません)、また主流金融メディアのネガティブな見出しも、暗号資産の下落に対する確認バイアスを提供していないため、こうした売り手の必要条件は満たされていません。相関関係は近づいていますが、まだ到来していません。S&P 500指数およびナスダック指数が四半期末までにさらに下落を続けるならば、注意が必要です。愛馬仕のネクタイで柱に縛られているのか、ルブトゥのハイヒールで地面に釘付けにされているのか……。

暴騰した資産は売却し、さらなる下落を回避してください。

原文リンク:

https://cryptohayes.medium.com/bottomless-29160a0156cd

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News