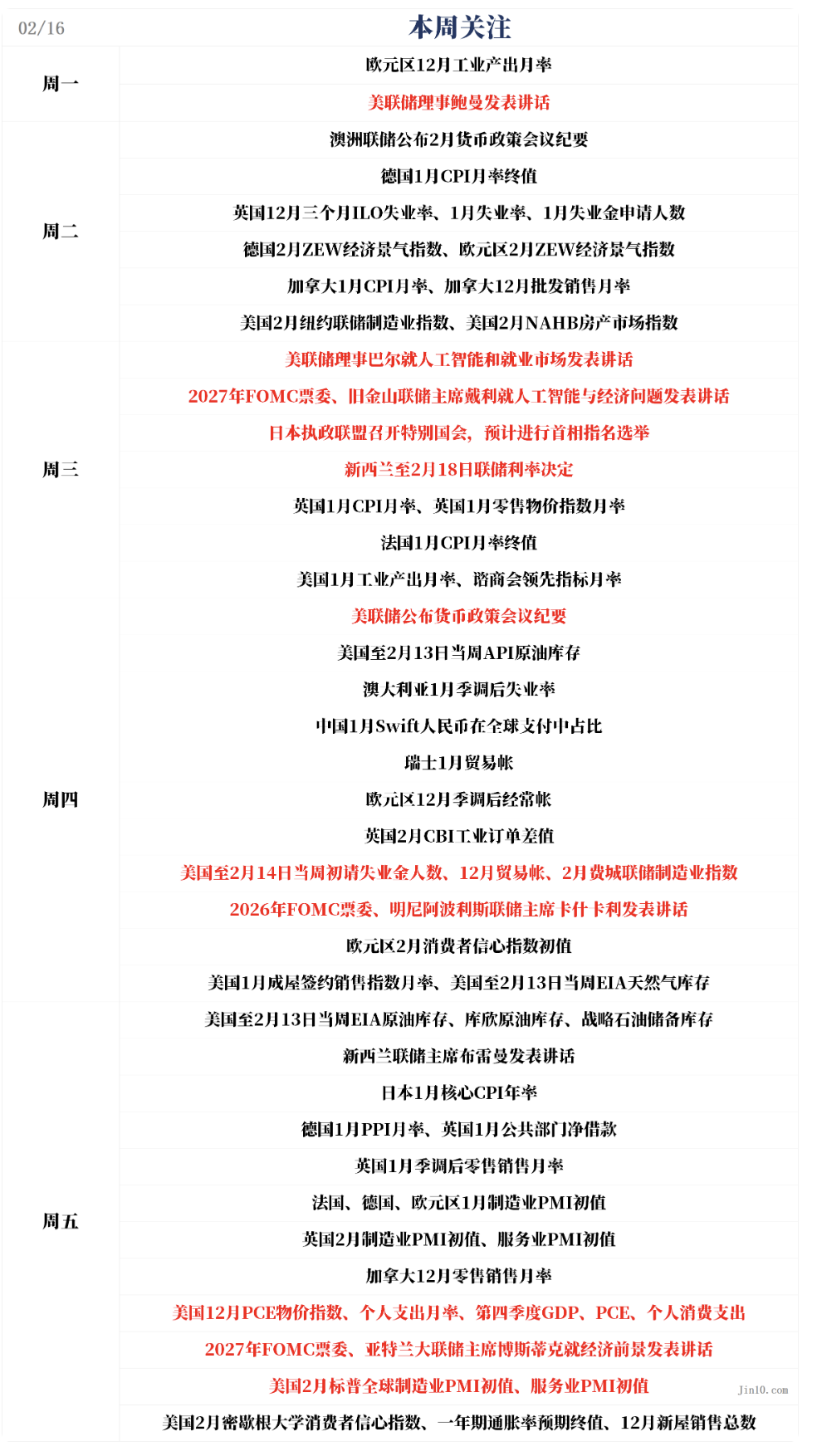

TechFlow(深潮)の報道によると、2月15日、金十ニュースが伝えたところでは、来週のグローバル市場は「データ爆撃週間」を迎える。米連邦準備制度理事会(FRB)は木曜日午前3時(日本時間)に1月の金融政策会合議事録を公表し、市場は2026年の利下げの道筋に関するさらなる手がかりを探る。また、金曜日午後9時30分(同)に発表される米国第4四半期GDP速報値およびコアPCE物価指数が注目される。FRBが重視するインフレ指標であるPCE指数の数値が予想を上回った場合、年内の金融緩和ペースに影響を及ぼす可能性がある。

中央銀行関連では、複数のFRB関係者が相次いで発言するほか、オーストラリア準備銀行(RBA)が会合議事録を公表し、ニュージーランド準備銀行(RBNZ)が金利決定を発表する。市場では、RBNZは現状維持を続けると広く予想されている一方、RBAはインフレ上昇リスクを強調する可能性がある。

資産動向では、現物金価格は高水準で推移し、今週は一時大幅な下落後に反発して終値を上げた。原油価格は上昇後に下落し、OPEC+が4月から増産を再開するとの報道が出ている。ドル指数の動向が鍵となる変数であり、新 lows を更新しなければ、関税裁定の時期が迫る中で比較的強気の姿勢を維持する可能性がある。同時に、米国国債への需要が高まり、新たな資産再配分が引き起こされる可能性もある。

重要な出来事として、米国連邦最高裁判所(Supreme Court of the United States)は2月20日に判決を発表する予定であり、その中にはトランプ政権の「解放の日(Liberation Day)」関税政策を巡る訴訟も含まれる。この判決が政府に不利な結果となった場合、関連する関税措置に重大な影響を及ぼすだけでなく、世界貿易および市場心理にも波及する可能性がある。

企業面では、決算シーズンも終盤に差し掛かっている。ウォルマート(Walmart)は財務年度第4四半期の業績を発表する予定であり、市場は電子商取引(EC)の成長率、AI活用状況、関税の影響といった主要指標に注目している。同社の今後の見通し(ガイダンス)は、小売業界全体および市場全体の心理に重要な影響を与える可能性がある。