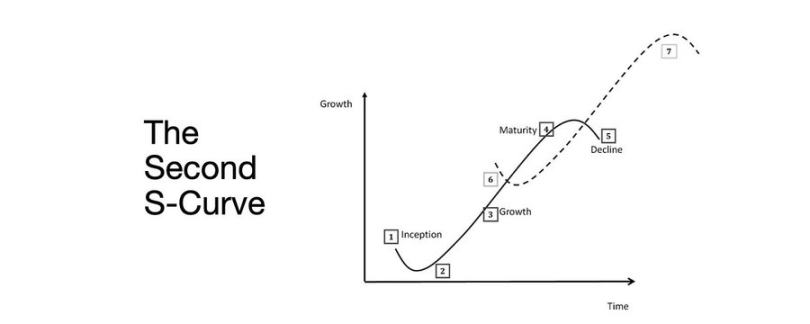

熊から牛への転換の鍵:第二のS字型成長曲線

TechFlow厳選深潮セレクト

熊から牛への転換の鍵:第二のS字型成長曲線

第二のS字成長曲線は、利回り、労働力、信頼性を通じて、実際の制約下で金融の構造的正常化を達成した結果である。

執筆:arndxt

翻訳:AididiaoJP,Foresight News

流動性の拡大は依然として支配的なマクロなナラティブである。

景気後退シグナルは遅行し、構造的インフレは粘着的である。

政策金利は中立水準を上回っているが、引き締め閾値には達していない。

市場はソフトランディングを織り込んでおり、しかし真の調整は制度的レベルにある:安価な流動性から抑制された生産性へ。

セカンドカーブは周期的ではない。

これは実際の制約下で、リターン、労働力、信頼性を通じて金融の構造的正常化を進めるものである。

サイクル転換

Token2049 シンガポール会議は、投機的拡大から構造的統合への転換点を示している。

市場はリスクの再評価を進めており、物語主導の流動性から収益データに基づくリターンへと移行している。

主要な変化:

-

永久型DEXが支配的地位を維持しており、Hyperliquidがネットワーク規模の流動性を確保している。

-

予測市場が情報フローの機能的デリバティブとして台頭しつつある。

-

実際のWeb2ユースケースを持つAI関連プロトコルが静かに収益を拡大している。

-

リステーキングおよびDATは頂点に達した。流動性の分散化が明らかである。

マクロ制度:通貨下落、人口構造、流動性

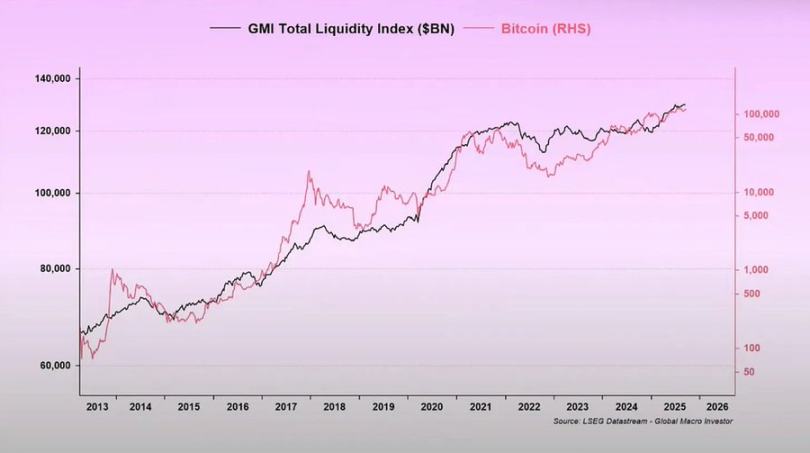

資産インフレは有機的成長ではなく、通貨の下落を反映している。

流動性が拡大するとき、デュレーション資産は市場平均を上回るパフォーマンスを示す。

流動性が収縮するとき、レバレッジとバリュエーションは圧縮される。

3つの構造的ドライバー:

-

通貨下落:主権債務の返済には継続的な貸借対照表の拡大が必要である。

-

人口構造:高齢化は生産性を低下させ、流動性への依存を強める。

-

流動性パイプライン:2009年以降、世界の総流動性(中央銀行および銀行システム準備の合計)はリスク資産の90%のパフォーマンスを追跡している。

景気後退リスク:遅行データ、先行シグナル

主流の景気後退指標は遅行的である。

CPI、失業率、サム・ルールは経済悪化が始まってから確認される。

米国は景気後退期ではなく、景気サイクル後期にある。

ハードランディングリスクよりもソフトランディングの可能性の方が依然高いが、政策のタイミングが制約要因となる。

先行指標:

-

イールドカーブの逆ザヤは依然として最も明確な先行シグナルである。

-

クレジットスプレッドは抑制されており、差し迫ったシステミックなストレスは見られない。

-

労働市場は徐々に冷え込みつつあるが、景気サイクル内では依然としてタイトである。

インフレ動向:ラストワンマイル問題

商品のディスインフレは完了。サービスインフレと賃金の粘着性がCPIを3%前後に固定している。

この「ラストワンマイル」は1980年代以来のディスインフレの中で最も複雑な段階である。

-

現在、商品のデフレがCPIの一部を相殺している。

-

賃金成長が4%近くで推移しており、サービスインフレを高水準に維持している。

-

住宅インフレは測定上遅れており、実際の市場家賃はすでに落ち着いている。

政策的含意:

-

FEDは信頼性と成長の間でトレードオフに直面している。

-

早期の利下げには再加速リスクがあり、長期間維持すれば過度な引き締めリスクが生じる。

-

均衡的な結果として、新たなインフレ底は2%ではなく3%に近くなる。

マクロ構造

以下の3つの長期的インフレアンカーは依然として存在する:

-

脱グローバル化:サプライチェーンの多様化により移行コストが上昇。

-

エネルギー転換:資本集約的な低炭素活動が短期的な投入コストを増加。

-

人口構造:構造的労働力不足が持続的な賃金剛性をもたらす。

これらは、名目成長の上昇や均衡インフレの上昇なしにFEDが正常化を達成する能力を制限している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News