局所的なブルマーケットが常態化する可能性があり、第4四半期に市場の回復が訪れる

TechFlow厳選深潮セレクト

局所的なブルマーケットが常態化する可能性があり、第4四半期に市場の回復が訪れる

ドルの動向を注視し、その行方がこのサイクルが継続するか中断するかを決定する。

執筆:arndxt

翻訳:AididiaoJP,Foresight News

経済の再加速に対する楽観的な見方は実際には非常に一面的であり、現時点では富裕層の資産と人工知能による投資が主な支えとなっている。投資家にとって、このサイクルでは市場全体の上昇に単純に期待することはできない:

-

長期成長の核は半導体とAIインフラである。

-

希少な実物資産(金、金属、および潜在力のある不動産市場)を積極的に保有する。

-

幅広い基準指数に対して警戒を怠らない。「米国株式7社」の高比率が市場全体の脆弱性を隠している。

-

ドルの動向を注視する:その行方がこのサイクルが継続するか中断するかを決定づける。

1998年から2000年のように、ブルマーケットはまだしばらく続く可能性があるが、変動性はより大きくなるだろう。資産選択が市場の勝者となる鍵になる。

経済の分極化

市場のパフォーマンスは経済の真実を映し出しており、株式市場が過去最高値圏で推移している限り、景気後退という話には説得力が欠ける。

我々は明確に分極化した経済環境の中にいる:

-

所得上位10%の世帯が消費の60%以上を占めており、彼らは株式や不動産を通じて富を蓄積している。

-

一方で、インフレは中低所得世帯の購買力を着実に侵食している。この拡大する格差が、なぜ経済が「再加速」している一方で雇用市場は弱く、生活費危機がなお存在するのかを説明している。

FRB政策がもたらす不確実性

政策の変動に備えよ。FRBはインフレ表象に対処しつつ、政治的サイクルも考慮せざるを得ない。これは機会を生み出す条件を作るが、同時に市場の期待が変われば急落リスクに直ちに直面する可能性もある。

FRBは現在、以下の二つのジレンマに直面している:

-

GDPの強力な成長と消費の粘り強さにより、利下げペースの減速を支持する側面;

-

一方で市場評価が過度に高騰しており、利下げの先延ばしが「成長懸念」を引き起こす可能性がある。

過去の経験則によれば、利益が堅調な時期に利下げを行うことで(例えば1998年当時)ブルマーケットを延長できる。しかし今回は状況が異なる:インフレは依然として根強く、「米国株式7社」の業績は目覚ましいが、S&P 500の残り493社は平凡なパフォーマンスにとどまっている。

名目成長環境下での資産選択

希少な実物資産(金、主要コモディティ、供給が限られる地域の不動産)および生産性を代表する分野(AIインフラ、半導体)を保有すべきであり、ネット上の熱狂によって押し上げられた株式への過剰集中は避けるべきである。

今後の期間に全面的な繁栄が起きることは期待しにくく、むしろ局所的なブルマーケットに近いだろう:

-

半導体は依然としてAIインフラの中心であり、関連投資が成長を牽引し続ける。

-

金および実物資産は、通貨価値下落に対するヘッジ手段として再びその価値を示しつつある。

-

暗号資産は現在、デレバレッジングと国債過剰供給の圧力に直面しているが、構造的には金相場を押し上げる流動性サイクルと密接に関係している。

不動産と消費の動向

もし不動産市場が株式市場とともに弱含みになれば、消費を支える「ウェルス効果」は打撃を受ける。

金利の小幅な引き下げによって不動産市場は一時的に反発するかもしれないが、根本的な問題は依然として存在する:

-

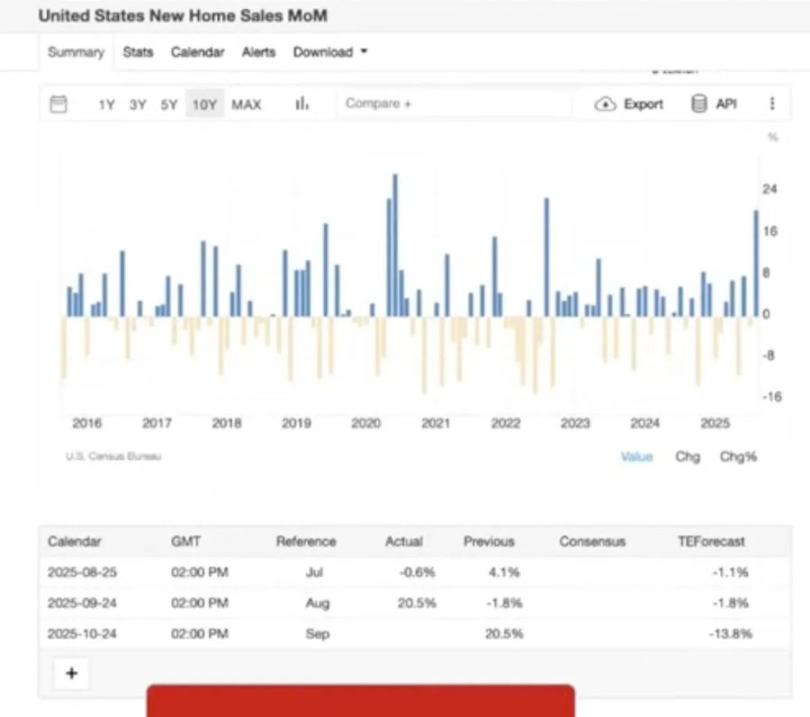

人口構造の変化による需給の不均衡;

-

学生ローンおよび住宅ローンの猶予期間終了に伴う債務不履行率の上昇;

-

地域間の差異が顕著(高齢者は資産バッファーを有するが、若年世帯は重い負担を抱える)。

ドル流動性とグローバル配置

ドルは全体を左右するキーファクターである。世界経済が低迷する中でドルが強含みになれば、脆弱な市場が米国よりも先に問題を起こす可能性がある。

見過ごされがちなリスクはドル供給の収縮である:

-

関税政策が貿易赤字を縮小させ、ドルが米国資産へ還流する規模を制限している;

-

財政赤字は依然高いが、外国投資家の米国国債への関心が低下しており、流動性問題を引き起こす可能性がある;

-

先物市場のデータによると、ドルの空売りポジションが歴史的極値に達しており、ドルのショートスクイーズが発生し、リスク資産の安定性を損なう可能性がある。

政治経済と市場心理

我々は金融化サイクルの後期段階にある:

-

政策立案者は重要な政治的節目(例:大統領選、中間選挙)が過ぎるまで「現状維持」を図ろうとする;

-

構造的不平等(家賃上昇が賃金を上回る、富が高齢者に集中する)がポピュリズムの圧力を高め、教育・住宅などの分野で政策調整を促す;

-

市場自体が反射性を持つ:資金が7つの大型株に極端に集中しており、これが評価水準を支える一方で、脆弱性の種子にもなっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News