未来3か月はひたすら我慢し、年末に暴騰相場が来る可能性

TechFlow厳選深潮セレクト

未来3か月はひたすら我慢し、年末に暴騰相場が来る可能性

流動性が運命を決定し、運命の次の章はビットコインに属する。

執筆:arndxt

編集翻訳:AididiaoJP,Foresight News

一般労働力は重要ではない

「一般労働力は重要ではない」というのは、今日のマクロ体制下では、労働市場の低迷が経済成長を妨げないためである。それどころか、FRB(連邦準備制度理事会)に利下げを強いるだけであり、市場への流動性供給をさらに促進する。生産性、資本支出、政策的支援により、個々の労働者が苦境に陥っても、資本は継続的に価値を高めていく。

自動化とグローバルな資本支出の前で、個々の労働者の交渉力が崩壊しつつあるため、彼らの生産における重要性は低下している。

このシステムは、成長を推進するために堅調な家計消費を必要としていない。GDPの算出において、資本支出が主導しているのだ。

労働者の苦境は直接的に資本収益を押し上げる。資産保有者にとって、労働市場の困難は好材料である。

労働者の苦戦は景気循環を破壊しない。「一般人」ではなく、現在の市場は流動性と資本フローに対して価格付けを行っている。

市場は再び次の要因によって牽引されている:流動性。

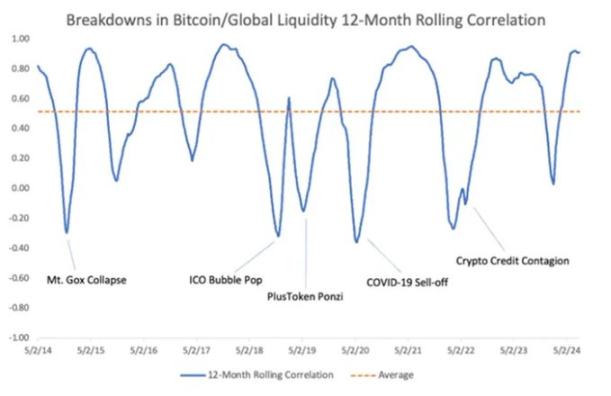

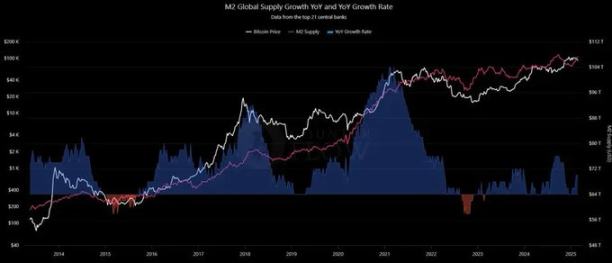

世界のM2は112兆ドルまで急騰し、過去最高に達した。10年以上のデータにおいて、ビットコインと流動性の長期的な相関関係は0.94と維持されており、株式や金よりも密接である。

歴史を振り返ろう。

-

2014-15年:M2の収縮、ビットコイン暴落。

-

2016-18年:着実な拡大、BTC初の機関投資家主導のブルマーケット。

-

2020-21年:コロナによる流動性氾濫、ビットコインの放物線的上昇。

現在、M2が再び上昇しており、ビットコインは伝統的なヘッジ手段を上回るパフォーマンスを見せている。我々は再び、流動性主導のサイクルの初期段階にある。

2025年のTGA(財務省一般勘定)の資金補充は、過去のサイクルよりも大きなリスクをもたらす。なぜなら、オーバーナイト逆レポのバッファーは事実上枯渇しているからだ。新たに調達される1ドルごとに、活発な市場から直接流動性が引き揚げられる。

暗号資産は最初に圧力信号を発するだろう。9月のステーブルコインの縮小は、株式や債券が反応する遥か前に警告信号となる。

耐性の順位は明確である:

-

ストレス時:BTC > ETH > アルトコイン(ビットコインが最もショックを吸収できる)。

-

回復期:ETH > BTC > アルトコイン(資金流入とETF需要が再加速する中で)。

基本予測:9月から11月にかけて激しい変動が続き、流動性緊縮が特徴となるが、その後、発行ペースの減速とステーブルコインの安定的増加により、年末に向けてより強力な動きが見込まれる。

大局を見れば、状況は明確になる:

-

流動性は拡大している。

-

ドルは弱含んでいる。

-

資本支出は急増している。

-

機関はリスク資産へ再配置している。

しかし、今回の局面を特別なものにしているのは、複数の力が重なり合っている点である。

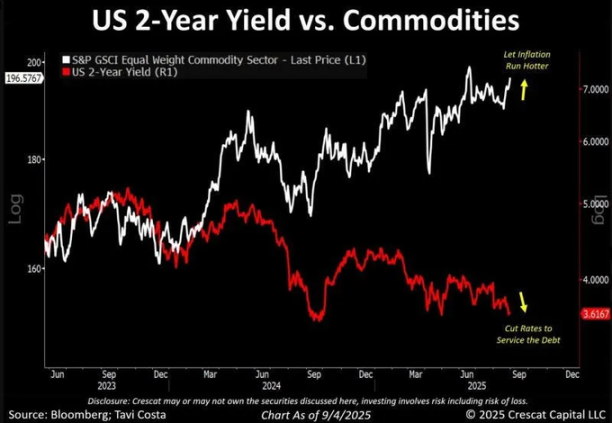

債務とインフレの狭間で苦しむFRB

FRBは窮地に立たされている。債務償還コストが耐え難い水準に達している一方で、インフレ圧力も依然存在する。

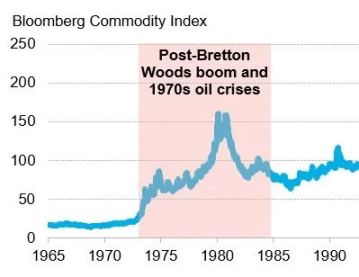

金利はすでに急落しており、米国2年債利回りは3.6%まで低下しているが、商品価格は依然として歴史的高値近辺で推移している。

我々はかつてこのような光景を目にしている:1970年代末、金利が軟化する一方で商品価格が急騰し、二桁のインフレとなった。当時の政策当局者は良い選択肢を持たず、今日の彼らの選択肢はさらに少ない。

ビットコインにとっては、この緊張状態が好材料となる。過去に政策の信頼性が失われたすべての時期において、資本はインフレヘッジ資産を避難先として求めた。1970年代には金がその資金流入を獲得したが、今日ではBTCがより高い凸性を持つヘッジ手段として位置づけられている。

労働力の弱さ、生産性の強さ

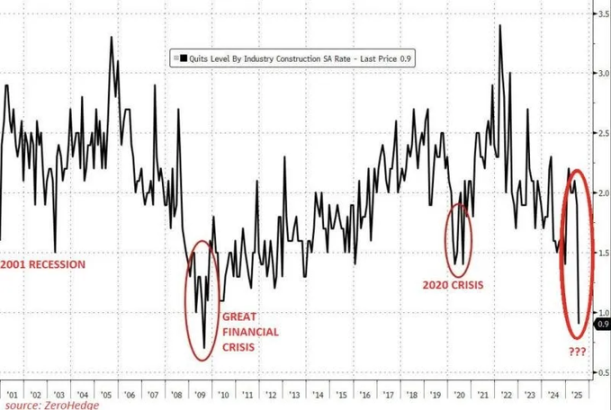

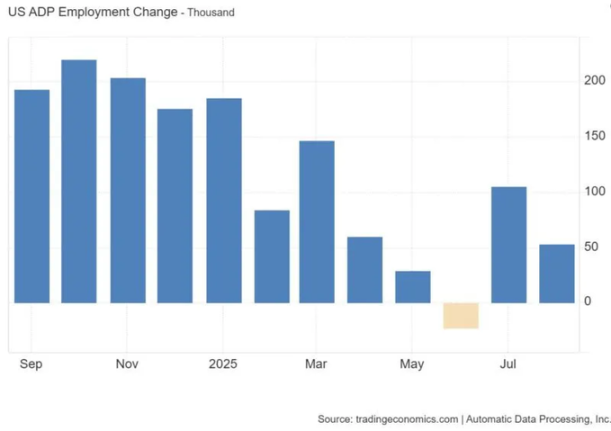

労働市場は、示唆に富んだ物語を語っている。

退職率は0.9%まで急落し、ADP雇用者数は長期平均を下回り、景況感も弱まっている。しかし2008年とは異なり、生産性は上昇している。

その原動力:AI主導の資本支出のスーパーサイクル。

Metaだけでも2028年までに6000億ドルの投入を約束しており、何兆ドルもの資金がデータセンター、本国回帰、エネルギー転換に流れ込んでいる。労働者はAIに置き換えられつつあるが、資本は価値を高めている。これが現在の経済のパラドックスである:実体経済は苦しんでいるが、ウォール街の金融市場は繁栄している。結果は予想通り、FRBは労働市場を緩衝するために利下げを行い、生産性は活力を維持する。この組み合わせがリスク資産に流動性を注入する。

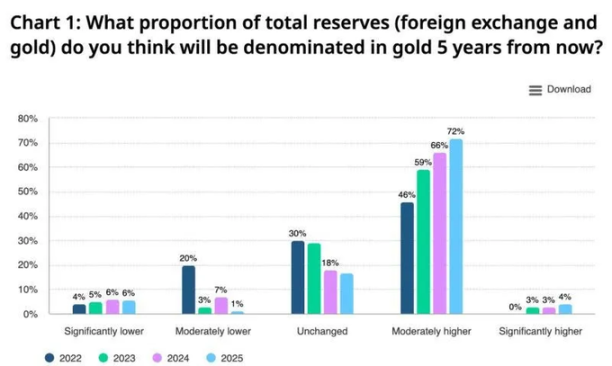

金の静かな蓄積

株式市場が不安定で、労働市場にひびが入る中、金は静かに再びシステミック・ヘッジ手段として注目され始めている。先週だけでGLD(SPDRゴールドETF)に33億ドルが流入した。中央銀行が主要な買い手であり、76%の中央銀行が準備の増加を予定しており、これは2022年の50%から上昇している。

金建てで見ると、S&P 500指数はすでに潜在的な熊市に入っている:年初来で19%下落、2022年以来では29%下落している。歴史的には、株式が金に対して3年連続でパフォーマンスを下回ることは、長期的な構造的リバランス(1970年代、2000年代初頭)を示唆する。

しかし、これは個人投資家の狂乱によるものではなく、忍耐強く、戦略的な機関資金による静かな蓄積である。金は、かつて債券とドルが果たしていた安定器の役割を担いつつある。しかし、ビットコインは依然としてベータ値の高いヘッジ手段である。

ドルの衰退と代替手段の探索

ドルは、1973年にブレトンウッズ体制が崩壊して以来、最悪の半年を経験している。歴史的に、ビットコインとドルの値動きが乖離するたびに、体制の転換が起きた。4月にドル指数(DXY)が100を下回ったことは、2020年11月を彷彿とさせる。あのとき、それが流動性主導の暗号資産上昇の合図となった。

一方、中央銀行は多様化を進めている。ドルの世界準備高シェアは約58%まで低下しており、76%の中央銀行が金保有の増加を計画している。金はこうした静かな資本配分を吸収しているが、ビットコインは特に受動的ヘッジ以上のリターンを求める機関からの限界的な資金流入を獲得する可能性を秘めている。

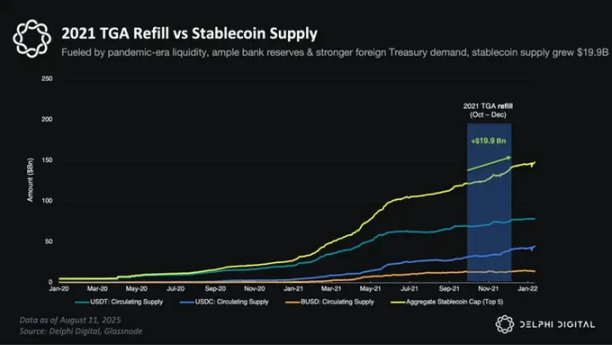

近中期の圧力:財務省勘定の資金補充

注:財務省勘定の資金補充とは、米財務省がFRB口座(TGA)の現金残高を増やすために行う措置であり、そのプロセスで金融システムから流動性が引き揚げられる。

財務省勘定の資金補充額は5000〜6000億ドルに迫っている。

2023年には、十分なバッファー(RRP、外国需要、銀行貸借対照表)が影響を和らげていた。だが現在、これらのバッファーは消滅している。

補充される1ドルごとに、市場から直接流動性が引き揚げられる。ステーブルコイン、つまり暗号資産のキャッシュチャンネルがまず縮小し、アルトコインの流動性が枯渇する。

つまり、今後2〜3か月は混乱が予想される。BTCがETHを上回るパフォーマンスを示し、ETHがアルトコインを上回ると予想されるが、すべてのコインが圧力を受ける。流動性リスクは現実のものである。

財務省勘定の資金補充はトレンドを弱めるが、それは上昇トレンドの中の一時的な嵐にすぎない。2025年末には、発行ペースの減速とFRBの政策がハト派に転じることで、ビットコインは15万〜20万ドルの水準をテストする可能性がある。これは流動性だけでなく、ETF、企業、主権国家からの構造的資金流入によっても支えられる。

論点

これは、資本が価値を高め労働力が分断され、ドルが弱まり代替手段が強まるという、流動性サイクルの始まりである。ビットコインは投機的資産から、システミック・ヘッジ資産へと変貌しつつある。

金はその役割を果たすだろう。しかし、より高い流動性ベータ、機関チャネル、グローバルアクセシビリティを持つビットコインこそが、このサイクルの旗手的資産となる。

流動性が運命を決する。そして、運命の次の章はビットコインのものである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News