アンドリュー・カン:なぜ私はトム・リーがイーサリアムを楽観視する理論に賛成できないのか?

TechFlow厳選深潮セレクト

アンドリュー・カン:なぜ私はトム・リーがイーサリアムを楽観視する理論に賛成できないのか?

ETHは商品と見なすことができるが、それによって上昇相場を意味するわけではない。

著者:Mechanism Capital パートナー Andrew Kang

翻訳:Azuma、Odaily 星球日報

編集者の按:Tom LeeがBitMineの取締役会議長となり、このDATがETHを継続的に購入するよう推進して以来、Tom Leeは業界随一のETH強気派として知られるようになった。最近のさまざまな公の場で、Tom Leeはあらゆる論理を用いて繰り返しETHの成長見通しを強調しており、高調にETHの正当価値は6万ドルにあるとまで主張した。

しかし、すべての人がTom Leeの論理に同意しているわけではない。昨夜遅く、Mechanism CapitalのパートナーAndrew Kangは長文を発表し、Tom Leeの見解を公然と反駁し、彼を「知能指数が低い」と皮肉った。

補足として、Andrew Kangは今年4月の市場全体の調整局面でETHが1000ドルを割り込むと予測しており、その後のETH上昇過程でも看下ろす立場を示していた……ポジションが頭脳を決定するため、彼の立場はTom Leeと正反対にある可能性があり、皆さんは弁証法的にこの問題を見るべきだろう。

以下はAndrew Kangの原文内容を、Odaily 星球日報が翻訳したものである。

私が最近読んだ金融アナリストの記事の中では、Tom LeeのETH理論は「最も馬鹿げたものの一つ」だ。彼の主張を一つずつ検証してみよう。Tom Leeの理論は主に以下のポイントに基づいている。

-

ステーブルコインおよびRWA(現実世界資産)の採用;

-

「デジタル石油」への類比;

-

機関投資家がETHを購入・ステーキングし、資産トークン化ネットワークのセキュリティを担保すると同時に運用資本としても活用する;

-

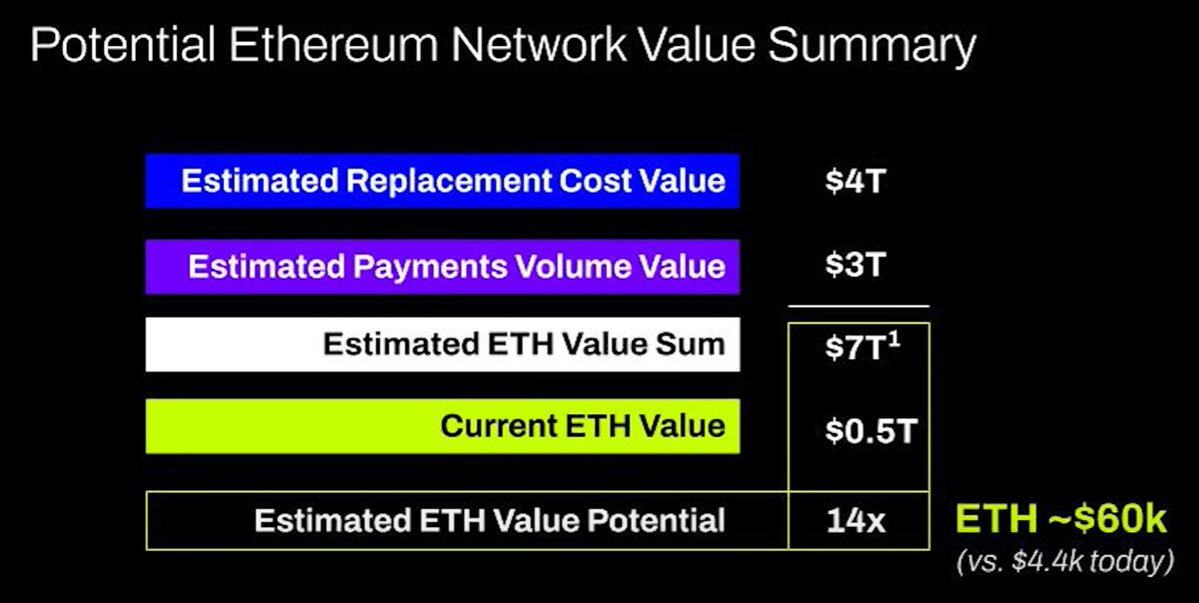

ETHはすべての金融インフラ企業の合計時価総額に等しくなる;

-

テクニカル分析;

一、ステーブルコインおよびRWAの採用

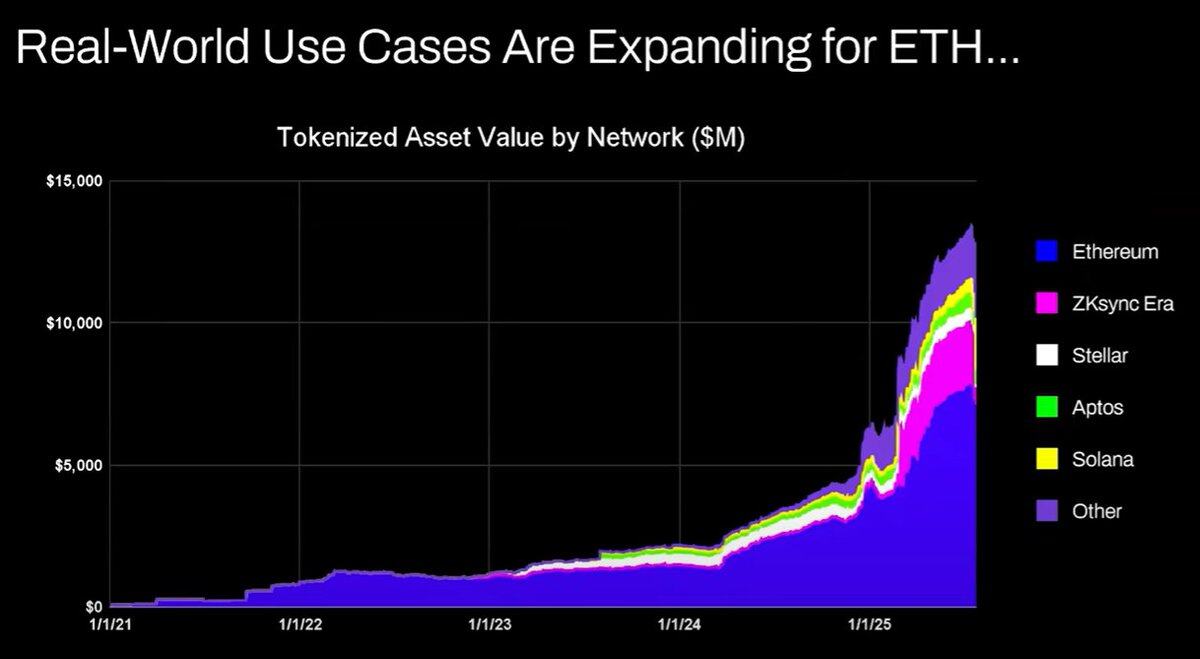

Tom Leeの主張は、ステーブルコインや資産トークン化の活動増加により取引量が増大し、ETHの手数料収入が上昇するというものだ。表面上は一理あるように見えるが、数分間データを調べればそれが事実ではないことがすぐにわかる。

2020年以降、トークン化された資産の価値およびステーブルコインの取引量は100〜1000倍に増加した。だが、Tom Leeの主張はイーサリアムの価値蓄積メカニズムを根本的に誤解している——彼はネットワーク手数料が比例して急騰すると錯覚させるが、実際にはイーサリアムの手数料収入は依然として2020年レベルにとどまっている。

その理由は以下の通り:

-

イーサリアムネットワークはアップグレードによって取引効率を向上させている;

-

ステーブルコインおよび資産トークン化の活動は他のパブリックチェーンへ移行している;

-

流動性の低い資産をトークン化しても生じる手数料は極めて小さい——トークン化価値とETH収入は比例関係になく、例えば1億ドル相当の債券をトークン化しても、2年に1回しか取引されなければ、ETHにもたらされる手数料はおそらく0.1ドル程度であり、単一のUSDT取引が生む手数料よりも遥かに少ない。

何兆ドル規模の資産をトークン化できたとしても、それらが頻繁に取引されなければ、ETHに追加される価値はわずか10万ドル程度かもしれない。

ブロックチェーンの取引量と手数料は増加するか? はい。

しかし、大部分の手数料はより強力なビジネス開拓チームを持つ他のブロックチェーンが獲得するだろう。従来の金融取引をブロックチェーンに移行するプロセスにおいて、他のプロジェクトはすでにこの機会を捉え、積極的に市場を席巻している。Solana、Arbitrum、Tempoはいずれも初期段階での勝利を収めており、Tetherでさえも二つの新たなステーブルコイン向けパブリックチェーン(PlasmaおよびStable)を支援し、USDTの取引量を自社チェーンに移転しようとしている。

二、「デジタル石油」への類比

石油は本質的に商品である。インフレ調整後の実質石油価格は一世紀にわたりほぼ同じレンジ内にとどまり、時折変動しても元の水準に戻る。

ETHを商品と見なせる点についてはTom Leeの主張に一部同意するが、それは強気を意味しない。Tom Leeがここで何を言おうとしているのか、私にはよくわからない。

三、機関がETHを購入・ステーキングし、ネットワークのセキュリティを担保すると同時に運用資本としても活用する

大手銀行やその他の金融機関はすでにETHをバランスシートに計上しているか? いいえ。

ETH購入計画を発表しているか? いいえ。

銀行はエネルギー費の支払いのためにガソリンタンクを蓄えるだろうか? いいえ、費用が顕著でないため、必要な時にのみ支払う。

銀行は利用する資産 custody 機関の株式を購入するだろうか? いいえ。

四、ETHはすべての金融インフラ企業の合計時価総額に等しくなる

本当に呆れる。これは価値蓄積の基本的誤解であり、純粋な空想で、批判するのも面倒くさい。

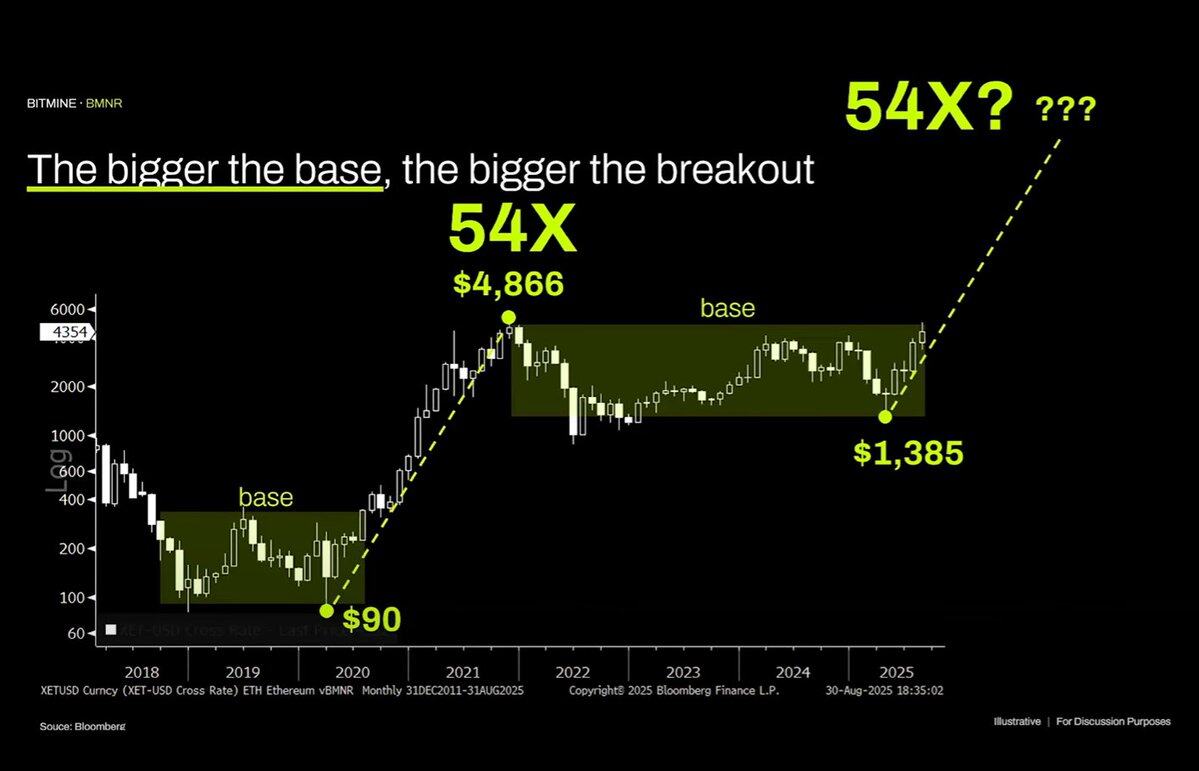

五、テクニカル分析

実は私もテクニカル分析が好きで、客観的に扱われるならば、多くの有用な情報を提供できると考えている。残念ながら、Tom Leeは偏見を正当化するために、テクニカル分析の名を借りて適当に線を引いているように見える。

このチャートを客観的に見ると、最も顕著な特徴はETHが数年にわたるレンジ相場にとどまっていることだ——これは原油価格が過去30年間の広範囲なレンジ相場にある状況と全く同じであり——単にレンジ内で推移しており、最近はレンジ上限に到達したが抵抗線を突破できなかった。テクニカル面から見ると、むしろETHには弱気シグナルがあり、今後長期にわたり1000〜4800ドルのレンジで推移する可能性を否定できない。

ある資産が過去に放物線的な急騰を見せたとしても、それが無限に続くとは限らない。

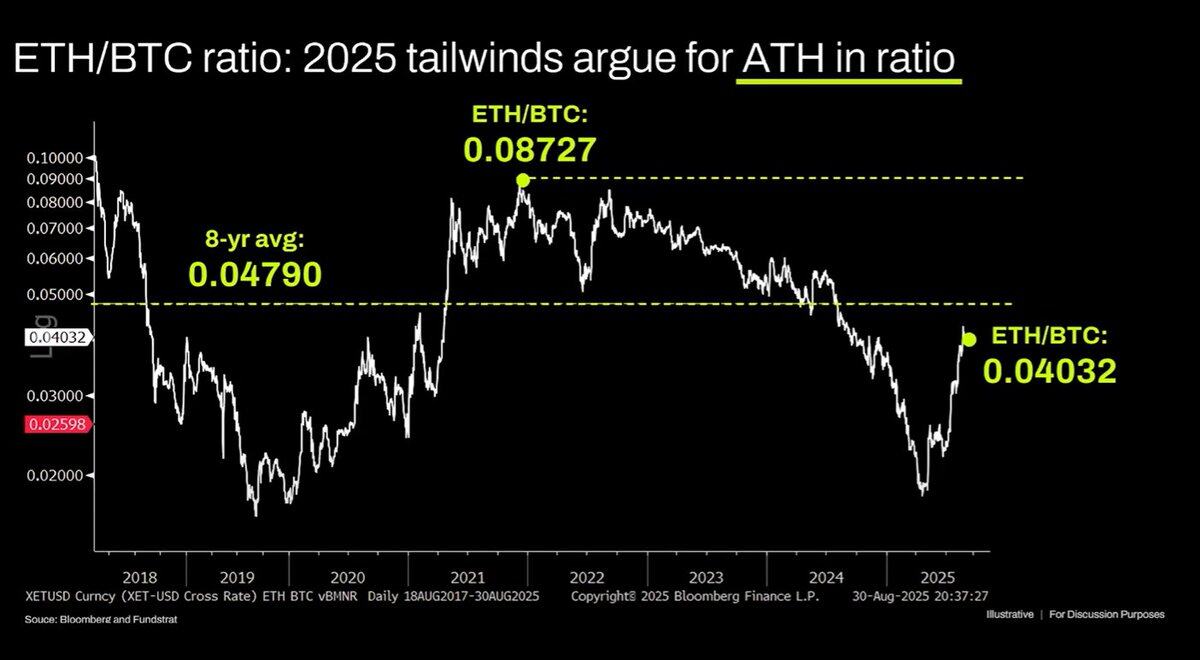

長期のETH/BTCチャートも誤読されており、確かに長年のレンジ相場ではあるが、ここ3年間は下降トレンドに制約され、最近の反発は長期サポートラインに届いたにすぎない。この下降トレンドはイーサリアムのストーリーが飽和し、ファンダメンタルズが評価額の成長を支えられないことに起因している。そしてこれらのファンダメンタル要因は、今日まで実質的に変わっていない。

イーサリアムの評価額は本質的に金融的認知の欠如から生じるものだ。公平に言えば、このような認知バイアスは確かに相当な時価総額を支えることができる(XRPを参照)。だがその支えは無限ではない。マクロの流動性が一時的にETHの時価総額を維持しているが、重大な構造的変化が起こらない限り、今後も継続的に振るわない状態に陥る可能性が高い。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News