イーサリアム多頭に対する「包囲網」:「ホエール(巨大投資家)」たちが70億ドルの損失を被り、一斉に注目を集めている

TechFlow厳選深潮セレクト

イーサリアム多頭に対する「包囲網」:「ホエール(巨大投資家)」たちが70億ドルの損失を被り、一斉に注目を集めている

すべての崩壊は、長期的な確実性に対する過剰な傲慢から始まる。

執筆:Frank、麦通 MSX

トム・リー氏とイー・リーファ氏(ジャック・イー)は、この2日間、おそらく十分な睡眠を取ることができていないだろう。

というのも、2026年初の暗号資産市場において、最も劇的な展開を見せている主役を選ぶとすれば、それはビットコインでも、突如として登場した新たな物語でもなく、むしろ公開の場で炙り出されたこの2人のETH「ホエール」なのである。

騒ぎを見物する人々は、葬式が盛大であればあるほど喜ぶものだ。

この数日間、世界中の投資家が息をひそめ、一斉にイーサリアム史上最大規模かつ最も透明性の高い「明牌」の買いポジション群が、含み損を抱えながらいかに生き延びようとしているかを注視している。

一、ETH「ホエール」たちの含み損はすでに数百億ドル規模に

年々似たような出来事が繰り返され、歳を重ねるごとに「ホエール」もまた変化している。

Web3の文脈における「ホエール」という言葉は、通常、市場動向に影響を与えるほどの巨額資金を保有する機関や個人を指す。

しかし近年、この言葉の肯定的ニュアンスは現実によって次第に希薄化しており、単なる重量級の存在ではなく、むしろ市場の激しい変動の中で最も目立ちやすく、最も見世物にされやすい標的へと変質しつつある。

過去数日間、市場で最も話題に上った2人のETH「ホエール」は、トム・リー氏が率いるBitMine(BMNR.M)と、イー・リーファ氏(ジャック・イー)が率いるTrend Researchである。両者ともイーサリアム(ETH)の買いポジションを保有しているものの、それぞれが代表する戦略は全く異なる:前者はETHを最も多く保有するイーサリアム財務会社であり、後者はチェーン上で明示的にレバレッジをかけてETHを公開買いする投資機関である。

まずBitMineについて見てみよう。

最も代表的なイーサリアム準備金会社の一つとして知られるBitMineは、かつてイーサリアム総供給量の約5%を長期的に購入する計画を高調に発表していた。記事執筆時点では、同社はすでに4,285,125枚のETHを累計保有しており、時価総額はほぼ100億ドルに達している。

ultra sound moneyの統計によると、現在のイーサリアム総供給量は約1.214億枚であるため、BitMineは既にETH流通供給量の約3.52%を直接ロックアップしていることになる。このビジョンの実現スピードは、まさに急進的といえる。

なお、BitMineは2025年7月に2億5,000万ドルの私募資金調達を完了して初めて、「イーサリアム財務会社化」への転換を正式に開始した。つまり、わずか半年にも満たない期間で、BitMineはビットコインマイニング企業から世界最大のETH保有主体へと飛躍したのである。

さらに注目すべきは、先週ETHが3,000ドルを割り込み、相場が加速的に崩落するという最悪の局面においても、BitMineが逆張りで追加買いを実施したことである。同社は約2,601ドルの価格で41,787枚のETH(約1億800万ドル相当)をさらに購入し、その投資信念の強さを示した。

しかし、問題も同時に浮上した——それはコストである。信念には価格がある。BitMineのETH平均取得コストは約3,837ドルであり、ETH価格が2,350ドル付近まで下落した時点で、同社の含み損は約64億ドルに膨らんでいる。

このような極めて急進的な「コイン本位」の転換は、米国株式市場のセカンダリーマーケットでも、異常な評価額の駆け引きを引き起こした。

振り返れば、2025年7月、BitMineがイーサリアム購入戦略を初めて公表した際、同社株価(BMNR.M)はまだ4ドル前後で推移していた。その後、株価は半年間で床から天国へと飛躍し、最高値は161ドルに達し、世界の資本市場で最も輝く「イーサリアム影株」となった。

しかし、成るもイーサリアム、敗れるもイーサリアムである。ETH価格の大幅な下落に伴い、BitMineの株価のプレミアム・バブルは急速に破裂し、現在は22.8ドルまで急落している。

もしBitMineが時間との取引による長期現物戦略を代表するなら、イー・リーファ氏のTrend Researchは、リスクが著しく高い別の道を選んだことになる。

2025年11月以降、Trend Researchはチェーン上で明確にETHの買いポジションを公開し、その中心戦略は典型的な「ステーキング貸付→購入→再ステーキング貸付」のループであった:

- 保有するETHをチェーン上の貸付プロトコルAaveにステーキングする;

- 安定コインUSDTを借り入れる;

- 借入したUSDTでさらにETHを購入する;

- このループを繰り返し、買いポジションを拡大する;

この操作の実際のロジックは複雑ではなく、要するに、既存のETHを担保として資金を借り入れ、さらにETHを購入することで、価格上昇時のレバレッジ効果を狙うというものである。

これは順調な相場環境では非常に効果的な戦略だが、リスクもここにある。ETH価格が下落すると、担保価値が縮小し、貸付プロトコルから追証が求められ、それを満たせなければ強制清算が発生し、市場価格でETHが売却されて債務が返済される。

そのため、ETHがわずか5日間で3,000ドル付近から最低約2,150ドルまで急落した際、このメカニズムは「ストレス反応状態」に陥り、チェーン上には一種の劇的な「小刀で自らを切り刻む」光景が展開された:

ポジションを強制清算から守るため、Trend Researchは絶えずETHを取引所に送金し、USDTに売却してからAaveへUSDTを入金し、借入金の返済に充てていた。これにより、何とか清算ラインを引き下げ、僅かな猶予時間を得ようとしていたのだ。

2月2日時点では、Trend Researchは複数回にわたり、合計73,588枚のETH(約1億6,900万ドル相当)をバイナンスへ送金し、売却・借入金返済に充てており、ETH貸付ポジションの総損失は6億1,300万ドルに達している。これは、既に実現した損失4,742万ドルと含み損5億6,500万ドルを含む。現在も約8億9,700万ドルの安定コインレバレッジ借入を抱えている。

特にETHが2,300~2,150ドルのゾーンで急落した際、ネットワーク全体がリアルタイムでこの「損切りによる生存戦略」の上演を観察していた——Trend Researchが1枚のETHを売却するたびに、それは自らの生存空間を確保する一方で、無意識に市場へ新たな売り圧力を与え、自分自身の首を絞めるロープをさらに引き締めていたのだ。

言い換えれば、Trend Researchはほとんど自らを殺しかけたのである。

出典:Arkham

二、チェーン上とチェーン下の「氷火両重天」

奇妙なことに、数十億ドル規模のホエールたちの含み損から一時的に目を離し、価格そのものではなく、イーサリアムのチェーン上の構造に注目すると、セカンダリーマーケットの感情とはほぼ正反対の現実が見えてくる——ETHのチェーン上は継続的に活況を呈しているのである。

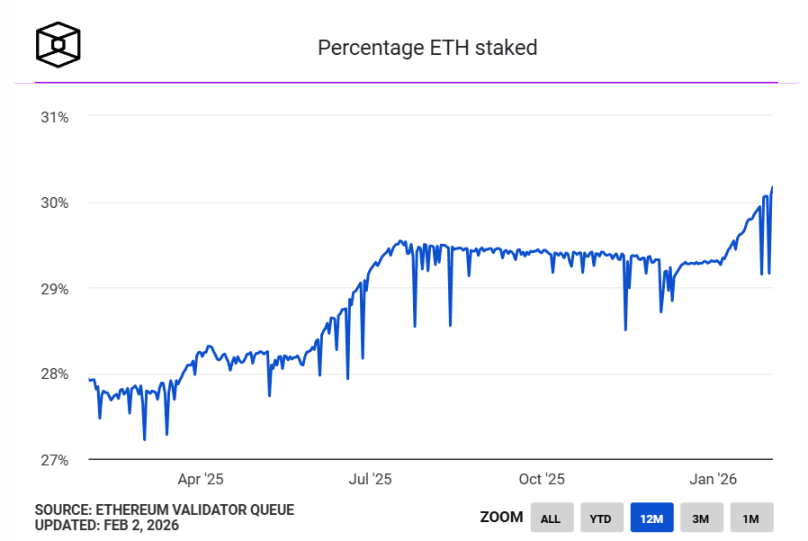

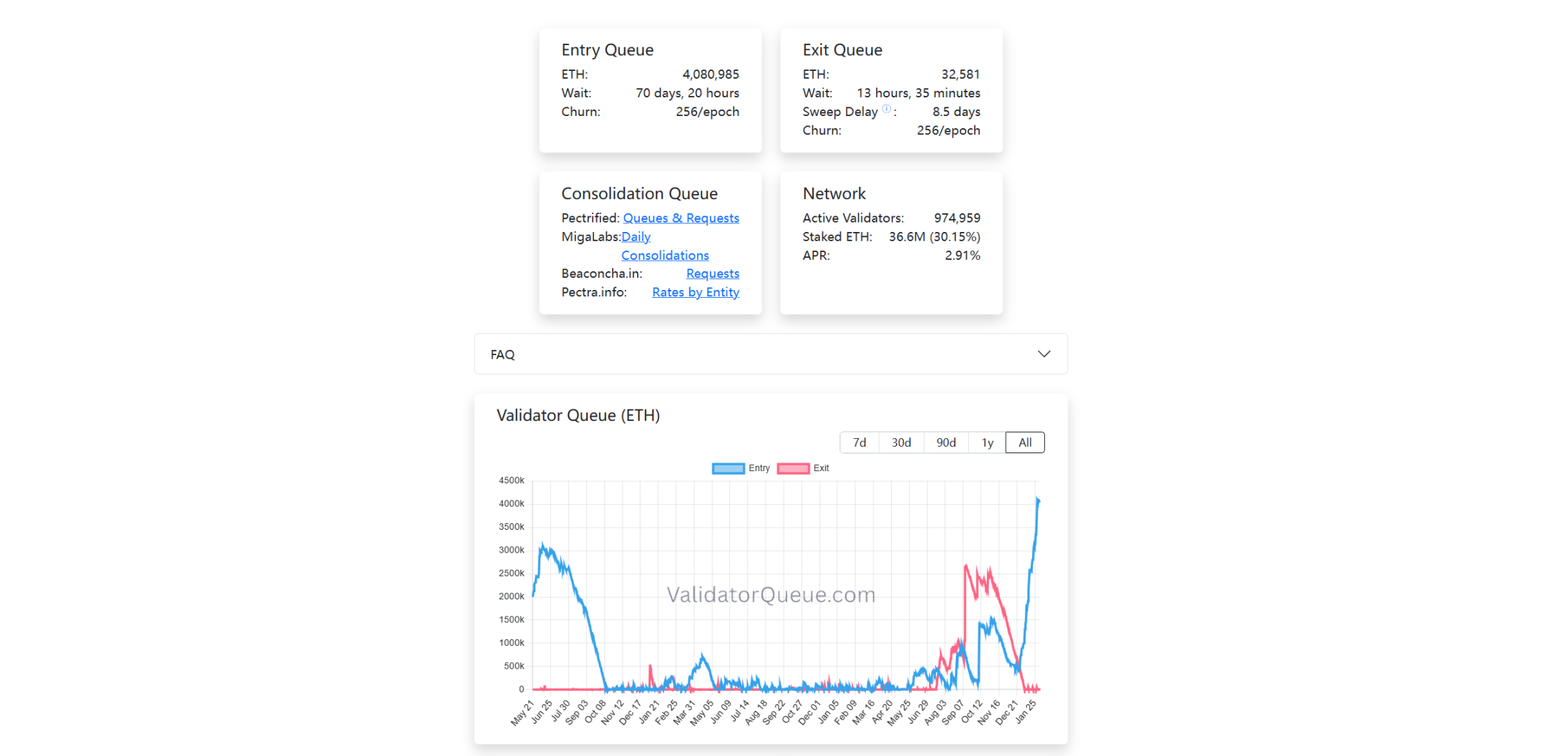

The Blockの統計データによると、現在、約3,660万枚のETHがイーサリアムビーコンチェーンにステーキングされており、ネットワークの流通供給量の30%を超え、過去最高を更新している。

これまでのステーキング率の最高記録は2025年7月に記録された29.54%であったが、今回、イーサリアムがPoS時代に入って以来、ステーキング率が実質的に30%の壁を初めて突破したのである。

出典:The Block

金融の需給構造から見れば、この変化は極めて意味深い。

大量のETHがステーキングされることで、それらは自発的に自由流通市場から退出し、高頻度取引や投機的駆け引きに使われる「投機通貨」から、生産性を持つ「利付き債券」へと劇的に転換している。言い換えれば、ETHはもはやガス代や取引媒介、あるいは投機ツールにとどまらず、より大きな比率で「生産手段」としての役割を担い始めている。つまり、ネットワークの運用に参加するためにステーキングし、継続的に収益を生み出す存在となっているのだ。

もちろん、その中核的役割を果たしているのが、BitMineのような財務会社である——BitMineは保有するETHの約7割(約2,897,459枚)をすでにステーキングしており、さらに追加でステーキングを進めている。

同時に、バリデーター・キューにも微妙な変化が現れている。ステーキング解除のキューはほぼ空になっており、一方でステーキング開始のキューは継続的に伸びており、現在408万枚以上のETHが「参入」を待っている。現在の状況を一言でまとめると、「解除はスムーズだが、参入には7日間の待ち行列が必要」となる。

この待ち行列の規模は、イーサリアムのPoSステーキングメカニズム導入以来の新記録であり、時間軸で見ると、この曲線の急峻な上昇はちょうど2025年12月から始まっている。

これはまさにTrend Researchが明示的に積極的にETHを買い始めた時期と一致する。

強調すべきは、取引行為とは異なり、ステーキングは流動性が低く、長期的かつ安定したリターンを重視する配置方法であるということだ。資金が一度ステーキング・キューに入ると、相当な期間、柔軟なポジション調整や短期的な駆け引きを放棄することを意味する。

したがって、ますます多くのETHがステーキング・システムへと戻ろうとしていることは、少なくとも一つの明確なシグナルを伝えている:現時点では、多くの参加者が長期的なロックアップを自ら選択し、機会費用を負担することを厭わず、確実なチェーン上収益を得ようとしているということである。

こうして、極めて緊張感のある構造的図像が浮かび上がってくる。一方では、約3分の1のETHが継続的に「地蔵」され、さらに場外では次々とETHがロックアップ待ちの列に並んでいる。他方では、セカンダリーマーケットの流動性が逼迫し、価格は継続的に圧迫され、ホエールたちが損切りを余儀なくされ、ポジションが頻繁に暴露されている。

このようなチェーン上とチェーン下の明白な乖離こそが、現在のイーサリアム・エコシステムにおける最も鮮明な「氷火両重天」の風景である。

三、明牌の「ホエール」は、もうすでにメニューに載っている?

伝統的な金融の駆け引きでは、手札は一般に非公開であり、ポジション、コスト、レバレッジ率などは、情報の非対称性を利用したデリバティブや店頭取引などのツール内に隠されていることが多い。

しかしチェーン上では、ホエールのすべての送金、すべての担保提供、すべての清算ラインが、24時間365日、全世界の視野に晒されている。一旦明牌で買いポジションを取れば、それは容易に「自己実現型マーフィーの法則」に陥る体力消耗戦となる。

したがって、ゲーム理論の観点から見れば、トム・リー氏とイー・リーファ氏はどちらも買いポジションを保有し、しかも明牌ではあるが、リスク曲線上の両極端に立っている。

トム・リー氏は64億ドルの含み損を抱えているが、BitMineは「低レバレッジ、高ステーキング、ゼロ負債」の現物戦略を選択しており、構造的なリスクが発生しない限り、彼は時間的猶予の中で「ノンchalant」(気楽に構える)ことができ、ステーキング収益で徐々に価格変動を相殺できる。

事実、多くの市場の予想とは異なり、BitMineの構造は決して急進的ではない。トム・リー氏が2月2日のソーシャルメディア投稿で強調した通り:同社は5億8,600万ドルの現金準備を保有しており、保有ETHの67%がステーキングされており、毎日100万ドルを超えるキャッシュフローを生み出している。彼にとって、価格の下落は単なる帳簿上の数字の縮小であり、生存危機の到来ではない。

一方、イー・リーファ氏はAaveを用いたループ型貸付を通じてレバレッジをかけ、結果として「下落→清算ライン接近→ETH売却→追証→再び下落」という負のサイクルに陥っている。これはまるで全世界が見守る「パフォーマンス・アート」のようである。

空売り勢はあなたを潰す必要はない。価格を押し下げ→減資を強要→受動的な売り圧力を誘発→追随するポジションを引き出すだけで、構造的な包囲網を完成させることができるのだ。

これが、Trend Researchのすべての返済や送金が、イー・リーファ氏の信頼度の変化や降伏の意思の有無として拡大解釈される理由である。記事執筆時点では、Trend Researchはすでに73,588枚のETH(約1億6,900万ドル相当)を損切り売却しており、貸付ポジションの清算価格はすでに1,800ドルを下回っている。

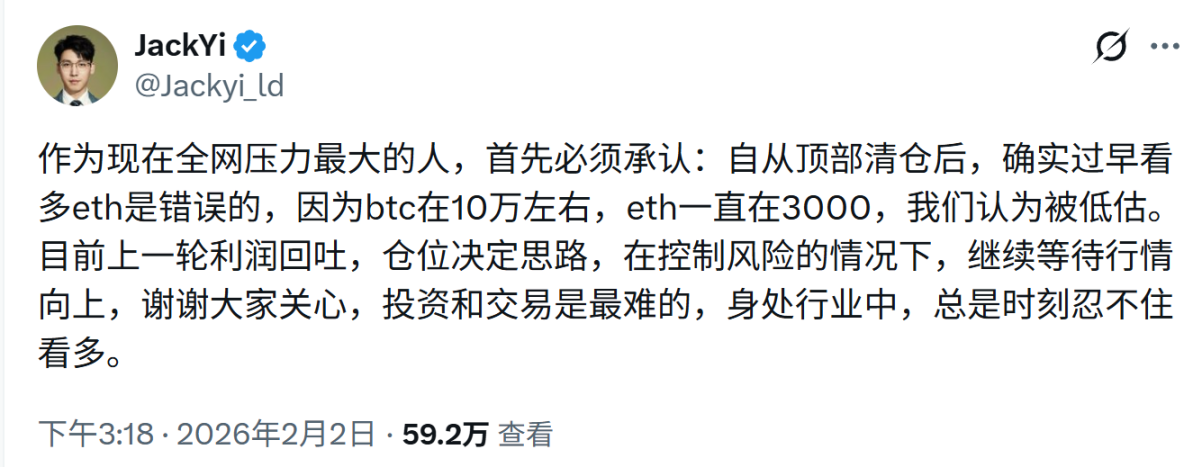

トム・リー氏が投稿したのと同日に、イー・リーファ氏も公開で反省を表明した:「現在、ネットワーク全体で最も大きなプレッシャーにさらされている人物として、ETHの過早な買い判断が誤りであったことをまず認めなければならない……現段階では、前回の利益を全て取り戻した後、リスク管理を徹底しながら、相場の上昇を待つしかない。」

結局のところ、チェーン上のループ貸付による買いポジションは、自らの手札を全員に晒すことと等しい。組織的な単一狙撃が実際に存在するかどうかに関係なく、ポジション、コスト、レバレッジ率、清算ラインをすべてチェーン上に公開した時点で、あなたはすでに市場のすべての共鳴力が向けられる狙撃リストに載ってしまったのだ。

もちろん、ある意味ではこれは一種の経路依存でもある。というのも、2025年4月、イー・リーファ氏はETHが1,450ドルまで下落した際に公然と買いを呼びかけ、継続的に追加買いを行い、最終的に反発と利益を獲得し、ETH買いの「精神的旗手」となった経緯があるからだ。

ただ今回は、物語の行方はまだ不透明であり、トム・リー氏の方が明らかに勝算が大きい。

最後に

Three Arrows CapitalからFTX、そして今や公開で見物されているBitMineに至るまで、脚本は一度も変わっていない:すべての崩壊は、長期的な確実性に対する過剰な傲慢さから始まる。

ケインズの、あまりにも引用されすぎた名言のように:「長期的には、我々は皆死ぬ。」 イー・リーファ氏の過ちが、長期的なイーサリアム買いにあるのではない。むしろ、彼が市場の短期的な非合理的段階における残酷さを過小評価したことにあり、明示的にレバレッジをかけるという選択をした瞬間から、彼はこの透明なアルゴリズムの世界へと自らを捧げてしまったのだ。

しかし、別の視点から見れば、これはイーサリアムが経なければならない「大規模な浄化」かもしれない。各サイクルには、このような「ホエールの墜落」が必要不可欠である:ホエールが見世物にされ、レバレッジが排除され、経路依存が粉々に砕かれ、チップが再分配される。

損切りすべき者は損切りを終え、耐え忍ぶべき者は耐え抜いた後でこそ、真に身軽になって再出発できるのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News