IOSG|Hyperliquid ガイド:破壊的インフラか、それとも高評価のバブルか?

TechFlow厳選深潮セレクト

IOSG|Hyperliquid ガイド:破壊的インフラか、それとも高評価のバブルか?

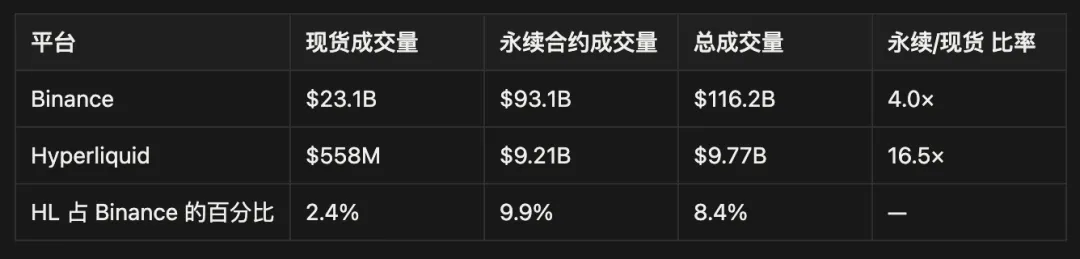

Hyperliquidは、先進的な分散型ペルペット取引所であり、Binanceの月間ペルペット取引高の13.6%を静かに占めており、毎月1億1600万ドルの収益を上げており、そのうち97%はエコシステム参加者に還元されています。

著者|Joey @IOSG

ここ数ヶ月間、Hyperliquidは大きな注目を集めてきました。本稿では、最新の状況と今後の見通しについて誰もが理解できるように解説します。これはHyperliquidの入門ガイドであると同時に、筆者がこのエコシステム全体に対して持つ繊細な洞察も含まれています。

TL;DR

本文の要点をすぐに知りたい読者のために:

Hyperliquidは、バイナンスの月間永続的先物取引量の13.6%を静かに占め、毎月1億1600万ドルの収益を生み出しています。しかし、ほとんどの分析はその繊細なリスク/リターンダイナミクスを見落としており、それが暗号分野における画期的なインフラプロジェクトとなるのか、それともまた別のDeFiの犠牲者となるのかを決定づけることになります。

市場ポジション

-

分散型永続的先物取引総取引高の70%を占め、日次取引高はバイナンスの9.9%に達する

-

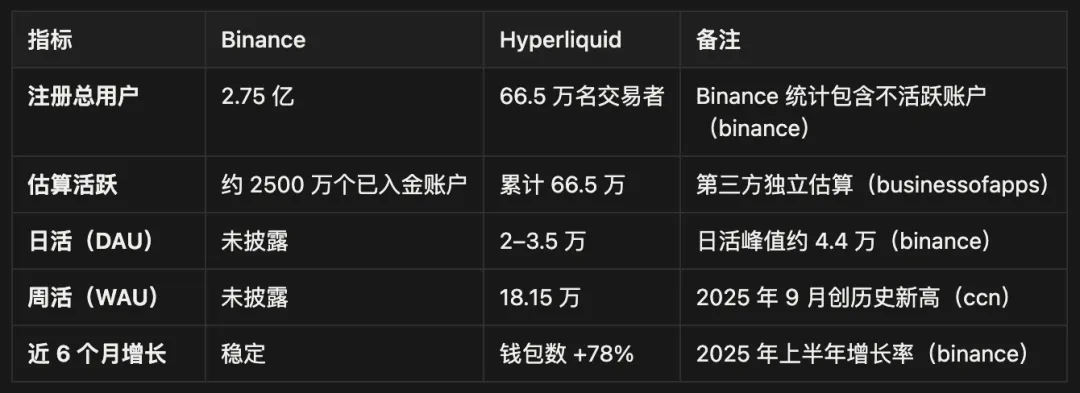

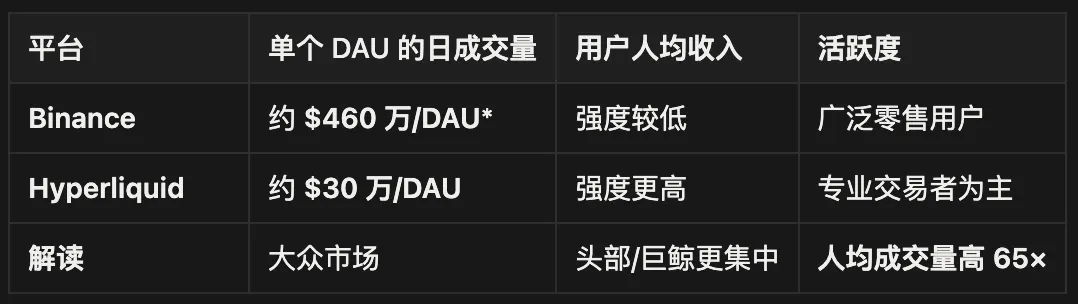

66.5万人のトレーダーが月平均30万ドルの取引量を生み出し(取引密度はバイナンス小口ユーザーの65倍)

-

プラットフォーム上の44億ドルのUSDCがArbitrum全ネットワークのUSDCロックアップの71%を占める

基本指標

-

月間収益1億1600万ドルのうち97%がエコ参加者に還元される

-

総供給量の38%(3.88億HYPE)が将来の成長インセンティブとして予約されている

-

24の検証ノードがネットワークセキュリティを維持(イーサリアムの100万+と比較した場合、中央集権性と性能のトレードオフ)

競争情勢

-

推定15-25%のウォッシュトレード(業界基準より優れているが注視が必要)

-

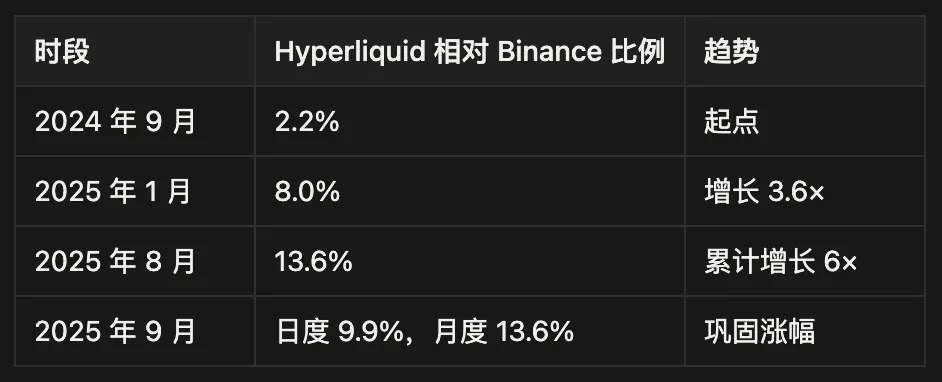

12か月でバイナンス永続的先物市場シェアが2.2%から13.6%へ拡大

-

Jupiterプラットフォームで60日間320億ドルの取引量。永続的先物取引量はチェーン上での競争激化を示している

大多数がトークン価格の上昇に注目する中、筆者は複数のマーケットサイクル(熊市ストレステストや競争圧力含む)を通じて、その基盤となるビジネス持続可能性を分析しています。

-

年末から始まる2.38億トークンのアンロックにより、日額1700万ドル相当の売り圧力が発生——現在のリバウンド能力の8倍に相当し、多くの楽観論者がこの構造的抵抗を無視している

-

6億ドル相当のナスダック上場国債の保有とVanEckの支援により、非小口需要がアンロック圧力を吸収する可能性があるが、機関採用のタイムラインは不透明

-

ゼロガス手数料+0.2秒遅延+組み込み式注文簿によりコンバージョンコストが形成されるが、技術的負債と合意メカニズムの制限が優位性を侵食する可能性

Hyperliquidはトークンの価値下落と収益圧迫によりユーザー流出のリスクがあるが、97%の手数料還元モデルと持続可能な収益生成能力により、マルチサイクル型インフラプロジェクトとしての潜在力を秘めている。

-

従来のDeFiプロトコルがトークン排出や補助金収益に依存するのに対し、Hyperliquidは実体経済活動から収益を生みほぼ全額還元——持続不可能な収益モデルが崩壊する中でも耐性を示す

-

2025-2027年のアンロック期間中に60-80%の下落が予想されるが、商業的知性とインフラの優位性により業界統合の中で強力に台頭する可能性

本稿は、Hyperliquidの長期的成功を真に左右する要素——持続可能なビジネスモデル、競争ポジショニング、および業界全体の生存危機の中を複数サイクル乗り越える能力——に直接焦点を当てています。

Wat Happen?

周知の事実——Hyperliquidは主要な分散型永続的先物取引所(Perpetual DEX)であり、縦方向への拡張を目指しています。分散型永続的先物市場の取引高の60%を占めており、主な原動力には規制アービトラージの機会、エアドロップ活動、優れたUI/UX、深い流動性、そして強固なコミュニティコンセンサスがあります。

初期成長

KYC不要(ただし地域ごとの規制遵守は必要)でシームレスなUI/UXを持つ永続的先物取引所を利用可能。その背景には以下があります:

ゼログァス手数料と低取引コスト

注文取消しと指値注文のみ(post-only)を優先する独自メカニズムにより、他注文タイプ(即時またはキャンセルIOCなど)よりも高頻度取引(HFT)による悪影響を大幅に削減(10倍以上改善)。これを実現する技術的詳細についてはプリコンパイルに関する説明を参照:

x.com/emaverick90/status/1919727174426284488

直感的なインターフェース

ワンクリックDeFi操作

超高速取引体験

0.2秒ブロック生成時間。独自の合意モデルによりチェーン上で2万TPSを実現

優れたマーケットメーカーや流動性提供

初期はHyperliquidコアチームによる誘導的立ち上げ

すべてが牛市場において利便性の高いレバレッジ手段(memeコイン、予測市場、デリバティブ、アルトコインベータなど)を求めている暗号世界で、永続的先物は最もシンプルなレバレッジ接続方法として製品市場適合(PMF)を達成しました。

エアドロップ

その後、エアドロップの配布が始まりました——今回のエアドロップは約9.4万ウォレットに及び、各参加者は平均4万5千〜5万ドル相当のHYPEトークンを受け取りました:

-

内部関係者からの売り圧力なし

-

広範なユーザー保有により忠誠心と利益一致が促進

注目に値するのは、Hypiosコミュニティも保有者に極めて豊かなエアドロップを提供しており、Hyperliquid上のmemeコイン($BUDDY、$PURRなど)も低い売り圧力と堅調な保有者を維持している点です。

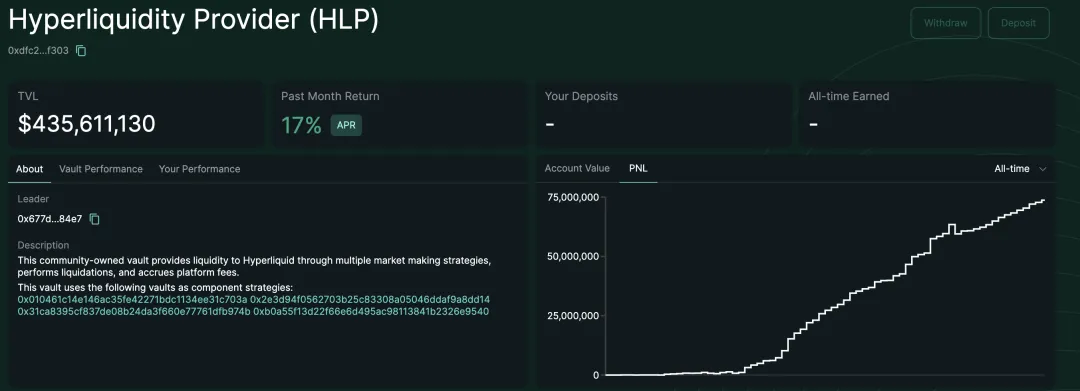

トレーダーやDeFi深層参加者がトークンを受け取ったため、多くがステーキング(取引手数料削減)を選択し、HLP金庫(https://hyperliquid.gitbook.io/hyperliquid-docs/hypercore/vaults/protocol-vaults)に預け入れることで取引体験を向上させ、強力なフライホイール効果が発生しました。

ヘビーユーザーは新たに得た富で継続的に活発に利用——手数料収益はトークンリバウンドに使用——製品と市場影響力が強化——Hyperliquidはさらに多くのユーザーと取引高を獲得。

そのため、この大規模な分配によりHYPEはエアドロップ後に見られる一般的な価格下落を回避しました。実際に、その後数か月間でHYPE価格は1,179%急騰——2024年11月の3.90ドルから2025年8月の47ドルまで上昇しました。

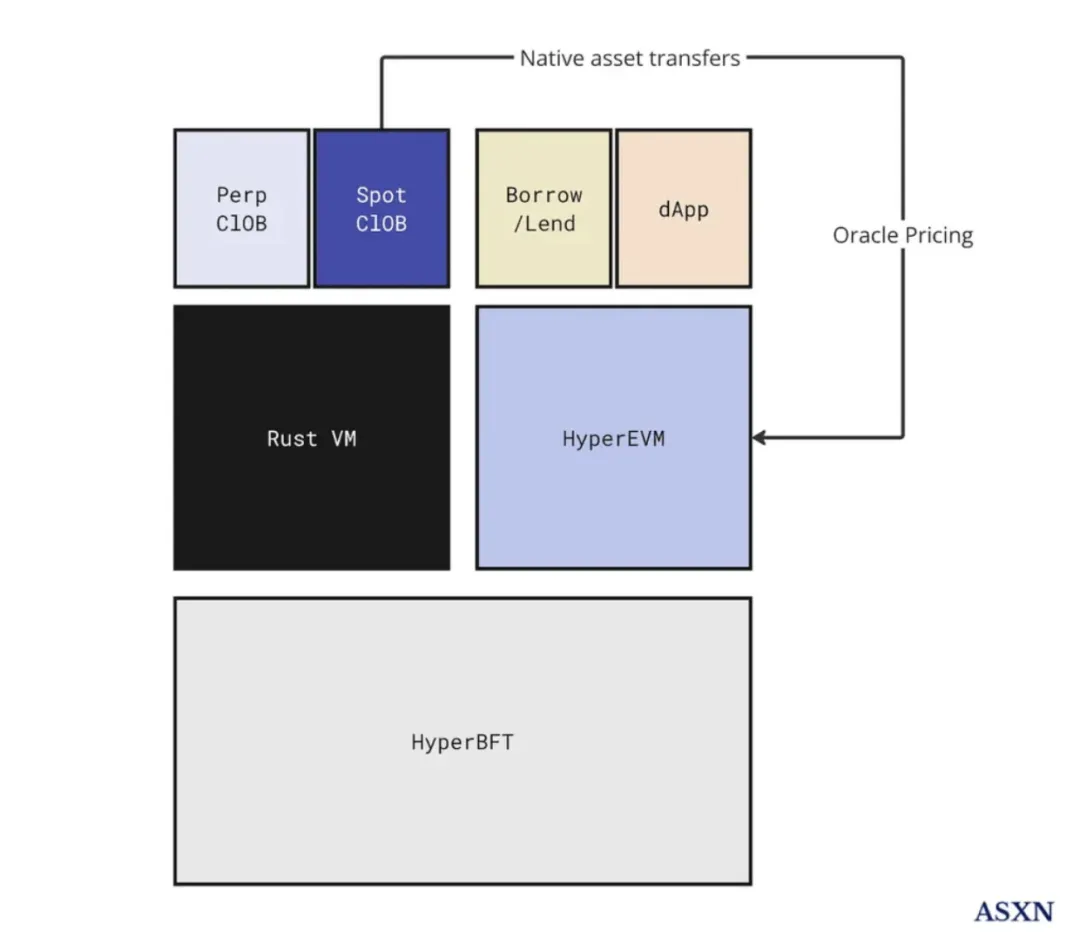

The HyperEVM

2月18日、HyperEVMが正式に登場。

▲ 出典:ASXN

これは独立したチェーンではなく、HyperCoreと同じHyperBFT合意メカニズムによって保護されています。両者は状態を共有し、本質的にBlobを含まないCancunハードフォーク版を使用しています。

開発者は今や成熟し、流動性が豊富で高性能なチェーン上注文簿にアクセスできます。例えば、プロジェクトは標準EVM開発ツールを使ってHyperEVMにERC20コントラクトをデプロイし、許可なくHyperCoreスポットオークションに該当する現物資産を展開できます。リンクされれば、ユーザーはHyperEVMアプリ内でそのトークンを使いながら、同じ注文簿上で取引も可能です。

これにより、より広範なユースケースをサポートし、開発者とコミュニティの力を強化します。Hyperliquidと整合した広範なユーザーと流動性がエコシステム内にさらに足跡を残せるようになります。また、組み合わせ可能でプログラマブルなレイヤーを提供することで流動性を改善し、Hyperliquidの使用量が参加者に戻る新たな道を開きます。

注目に値するのは、Hyperliquidエコシステム外のプロジェクトにも参加の道が開かれていることです。例えば、Pendleは既にHyperBeatやKinetiqのLST、LoopedHYPEのWHLP&LHYPEと統合されています(https://x.com/looping_col/status/1955645499970560311)。EtherFiとHyperBeatはpreHYPEをリリース中(https://thedefiant.io/news/defi/etherfi-expands-to-hyperliquid-ecosystem-through-collaboration-with-hyperbeat)。MorphoはHyperBeat上で金庫を提供しており、トップキュレーターにはMEV Capital、Gauntlet、Re7 labsなど多数の機関が名を連ねます。

HyperEVMのネットワーク効果はコピーまたはEVM互換性に関するものではありません。その核は、コード、流動性、インセンティブがネイティブに整列し即座にアクセス可能なプログラマブルな金融OSを作り出すことにあります。流動性は断片化せず、むしろより多くのユースケース、収益源、プロトコルの統合とともに倍増します。技術スタック全体が豊かになるにつれ、ユーザーと開発者の双方が恩恵を受け、Hyperliquidエコシステムは将来のDeFiの「引力中心」となり得ます。

Wat Now?

Hyperliquidは、ファーマーやクオンツ、開発者、トレーダーといった金融化された個人が存在するエコシステムにおいて、必要なすべての流動性とインフラをすでに備えています。では、これを基にどう外側へ拡張していくのでしょうか?

ビルダーコード(Builder Codes)

Hyperliquidはビルダーコード(詳細:https://hyperliquid.gitbook.io/hyperliquid-docs/trading/builder-codes)を導入し、プラットフォームをあらゆる流通チャネルに接続可能にし、接続側に一部手数料を分け与えます。1700万ユーザーを持つPhantomウォレットにとって、これはウォレットのユースケースを拡張しつつ収益を増やす絶好の機会です。

HIP提案概要

さらに、Hyperliquid改善提案(HIP1, 2, 3)は技術スタックの縦深化をさらに推進します。

-

HIP-1はネイティブトークンとチェーン上現物注文簿の展開のための標準です。

詳細:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-1-native-token-standard

-

HIP-2はHIP-1トークンの現物注文簿に永久的に流動性を注入することを目指します。

詳細:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-2-hyperliquidity

Unitプロジェクトはよりネイティブな現物取引体験を提供することで、HIP-2の採用を強力に後押ししています。本質的に、Unitはマルチシグウォレットであり、トレーダーがネイティブチェーンをインデックスし、Hyperliquid上で許可不要の取引を行うことを可能にします。(詳細:https://docs.hyperunit.xyz/)

しかし最大の反響を呼んだ更新はHIP-3でしょう:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-3-builder-deployed-perpetuals

HIP-3はコアインフラ上に許可不要、開発者による永続的先物市場を導入します。HIP-3以前はコアチームのみが永続的先物市場を立ち上げられましたが、現在は100万HYPEをステークした誰もがチェーン上に独自の市場を展開できます。

プロセスは以下の通り:

-

100万HYPEをステーク

-

市場詳細の定義:市場名とコード(オークション購入が必要、現物と同様)、担保タイプ選択、オラクルソースと代替ロジック、レバレッジ・保証金パラメータ、契約仕様、資金メカニズム

-

手数料構造の設定(基本取引手数料と任意のカスタム手数料を設定)、市場展開者の手数料分配比率(最大50%)を決定

バイナンスとCircle間の収益分配関係に類似

-

市場展開

市場運営者は自ら流動性を誘導する必要があり、Hyperliquidは残りの50%の手数料を得ます(この部分はHYPEトークンに還流)。なお、これらの市場はHyperliquidメインインターフェースに直接表示されず、誰もが接続する市場を選べます。これによりHyperliquidの役割は単なる起爆プラットフォームではなく、むしろアセットプロバイダーのような存在になります。

これまでに、Hyperliquidは以下のコア領域を成功裏に攻略してきました:

-

高性能取引エンジン:現物および永続的先物にCEX性能を効果的に模倣した取引体験を提供

-

レバレッジ取引と現物送金機能を含む

-

流通チャネルと結びついた消費者向けUX

-

EVMをプログラマブル実行層として:ユーザーエクスペリエンスと流動性ハブに密接結合したプログラマブルレイヤー(HyperEVM)を構築

-

安定通貨インフラ:56億ドル相当のUSDH流入をエコシステムに成功裏に誘導

Hyperliquid自身またはそのエコ内の他のプロジェクト(HyperEVMベース)にとって、今後探求可能な広大な機会が残っています:

-

ネイティブ法定通貨出入金チャネル:より便利で低コストな法定通貨と暗号通貨の橋渡しを構築

-

支払いソリューション:高速・低コストネットワークを活用した新型支払いアプリ開発

-

Web2レベルの消費者向けアプリ:伝統的Web2アプリと同等の体験を持つ複雑な分散型製品を開発し、より広範なユーザー層を惹きつける

-

リスク管理エンジン:機関投資家や上級トレーダー向けに優れたリスク管理・ヘッジツールを創出

トークン/流動性の現状

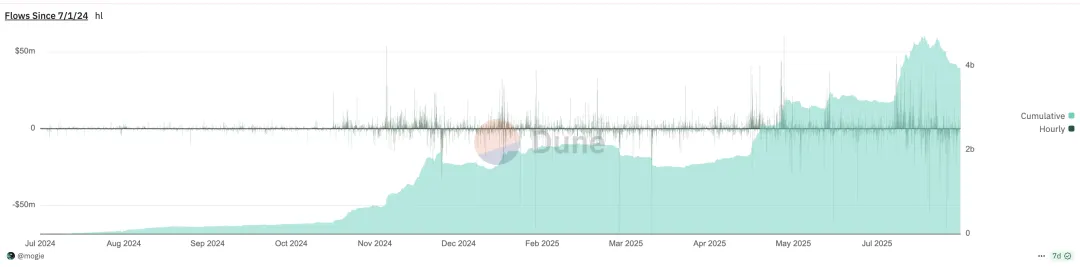

Assistance fund主導のリバウンド計画によると、現在までに累計2800万HYPEがリバウンドされており、資金源は総収益の54%(永続的先物手数料の46%はHLP預入者に分配されており、つまり総収益の92-97%がユーザーに還元されている)、平均日額リバウンド額は215万ドルです。

現在、HYPE総供給量10億のうち38%が依然としてエアドロップやインセンティブ用に専用されており、エコシステム利用をさらに駆動する可能性を持ちます。しかし、これは二面刃でもあり、このような大幅な流通供給増加は現在のリバウンド能力をはるかに超える巨大な売り圧力を生む可能性があります。

USDC流入に関しては、Hyperliquidは継続的に成長しており、現在の在庫は約44億ドル。驚くべきことに、これはArbitrum全ネットワークのUSDCロックアップの71.11%を占めており、これらの資金はHyperliquidエコに使われています。

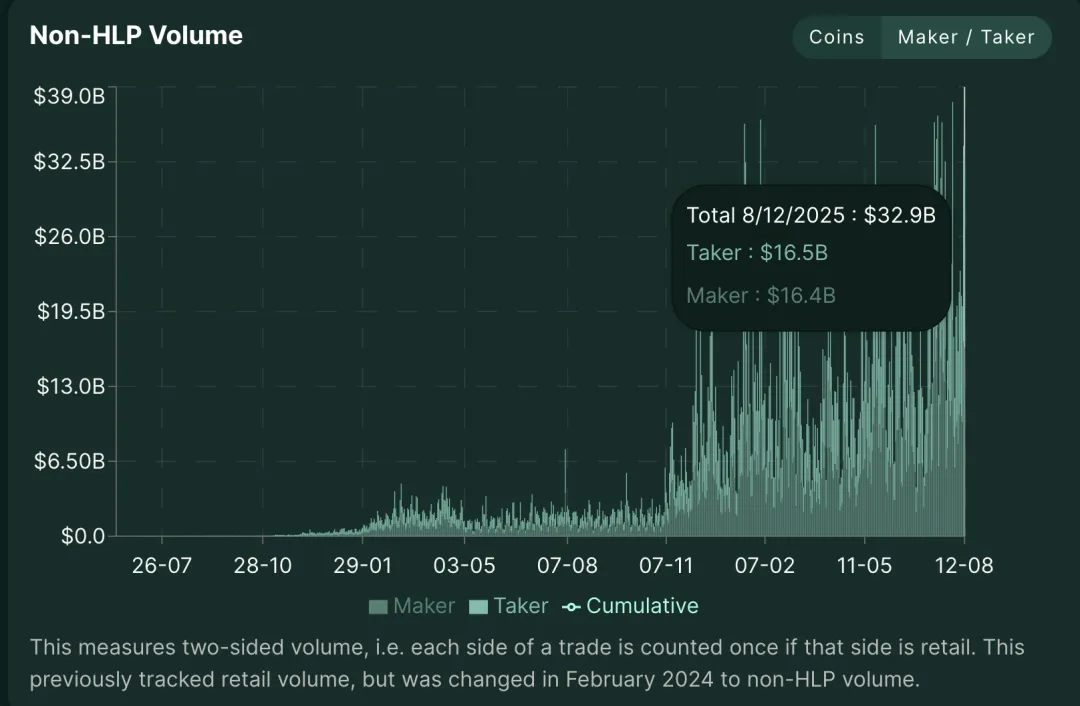

非HLP取引量指標(累計4.3兆ドル)を用いて分析すると、HLPは受動的流動性提供者/プラットフォーム資金プールであり、注文流の内部化とリスクヘッジを担当するため、非HLP取引量はユーザー対ユーザー(Peer-to-Peer)の取引流を表します。ただし、このユーザー間取引流には依然として以下が含まれることに注意が必要です:

-

マーケットメーカー

-

通常のマイニングアカウントおよび体系的戦略金庫(付録参照)約20%

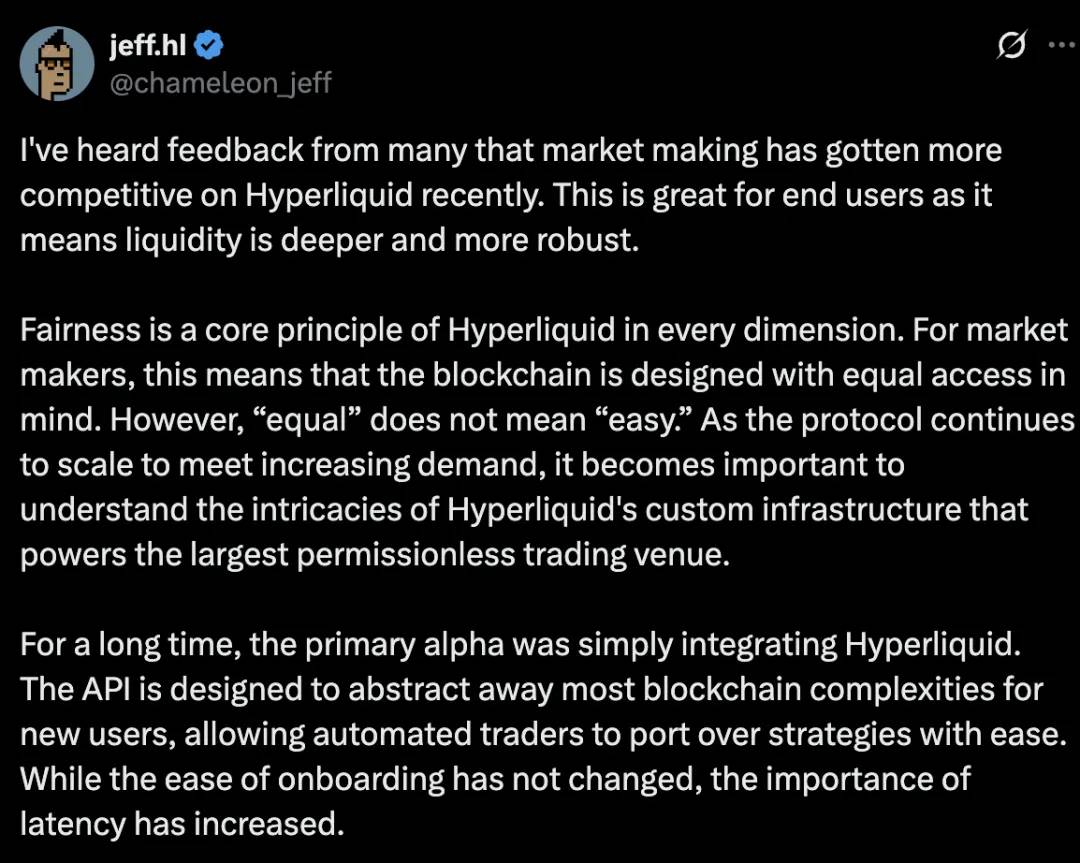

取引所にとって、マーケットメーカーの増加は「甘い悩み」です。実際、Jeffはマーケットメーカーの数が「多すぎる」と述べています。

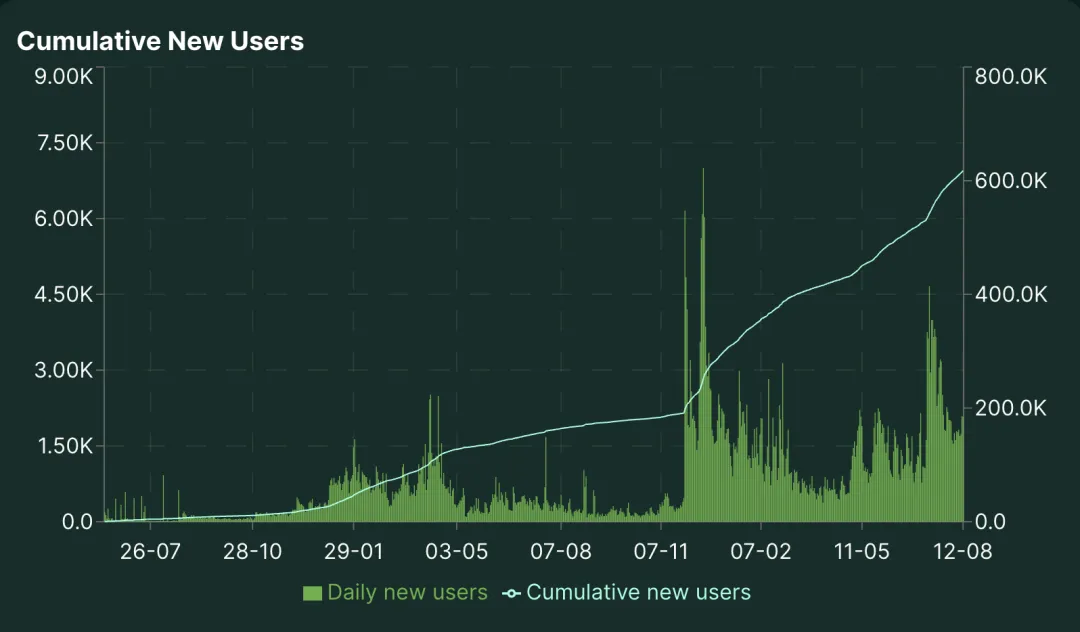

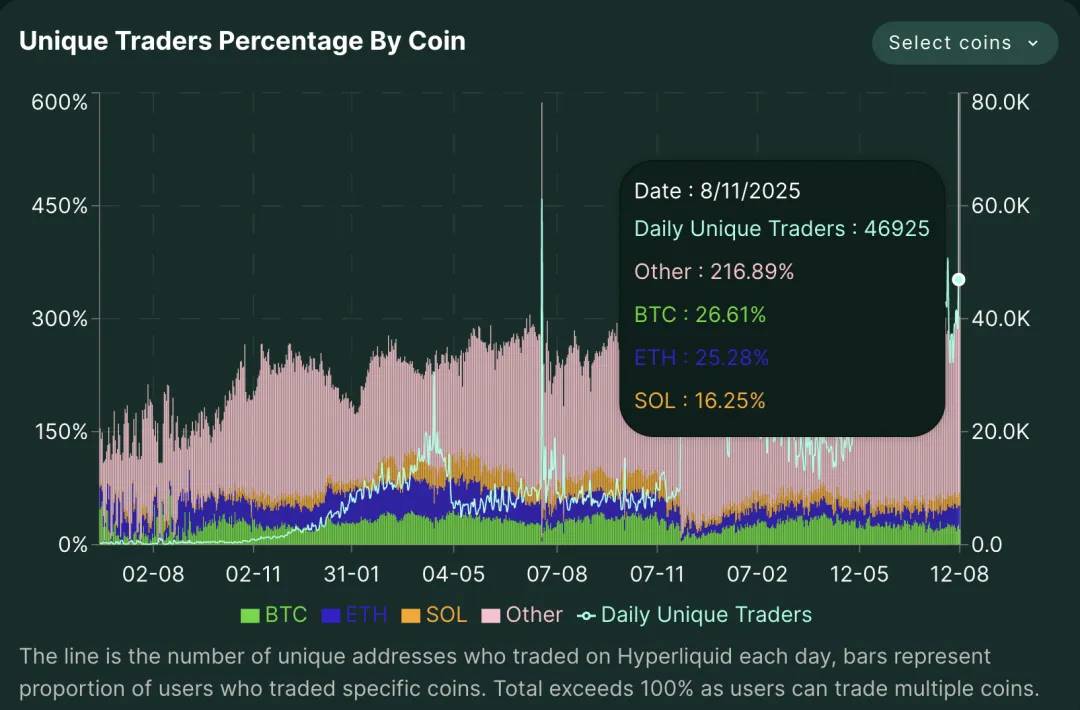

分析時点での日次独立トレーダー数は46,925人。統計では、アドレスが複数資産を取引するため、通貨取引割合の合計が100%を超えることが示されています。この多通貨重複取引は、Hyperliquidが単一資産取引所にとどまらないことを意味します——トレーダーは1セッションで複数資産に触れ、極めて高いプラットフォーム粘着性とクロス通貨投機行動を示しています。同時に、Hyperliquid上のトレーダー数はかなり安定して増加しています。

では、これは何を意味するのか?

現時点で、すべての環節はユーザーをHyperCoreインフラに引き込み、何らかの形で価値をエコシステムに返すことに依存しているようです:

-

HyperEVMはハイパーリキッドにもっとの取引量と安定した金融レイヤーをもたらす。

-

ビルダーコードはハイパーリキッドの流通チャネルを拡張し、手数料をHYPEトークンに持ち帰る。

-

HIP-3は許可不要の市場作成を可能にし、HYPEトークンと手数料を共有する。

-

HYPEトークンのインフレはステーカーに有利となり、一般的にHyperEVMに高いリターンをもたらす。

HYPEトークンという完璧なマーケティングツールとコミュニティ発展調整手段により、Hyperliquidは自分たちの結束した、ある種熱狂的信仰者のようなコミュニティを形成しています。究極的には、レバレッジ取引が消費者にとって価値ある体験である限り、Hyperliquidのフライホイール効果は続くでしょう。

Wat Next?

Bearish Case

規制強化の可能性

永続的先物は末端ユーザーにレバレッジ市場への入り口を提供します。適切なKYC/AML措置がなければマネーロンダリングのリスクがあります。プラットフォームはより厳格なコンプライアンスシステムを導入し、大口取引活動を報告せざるを得なくなるかもしれません。Polymarketのように、米国ユーザーは最終的にKYC通過が必要になるかもしれません。

トークンアンロック

不適切に処理されれば、ロックされたエアドロップ供給は巨大な売り圧力を引き起こす可能性があります。

-

2.38億コア貢献者トークン(総供給量の23.8%)が2025年11月29日から線形にアンロック開始。

-

現在価格で、2027-2028年に日額約1730万ドル相当の売り圧力が発生予想。

-

内部関係者保有率は現在の15.9%から完全希釈後45.8%へ急増。

なぜ重要なのか:

-

現在の支援基金のリバウンド能力は日額約200万ドル

-

リバウンド能力の8.6倍の売り圧力が発生

-

時期が2027–2028年のビットコイン半減期後の下降サイクルと重複

-

価格均衡を維持するには、6–7倍の手数料収益成長が必要

流動性分散リスク

Hyperliquid L1に多数の新しい流通形態(ビルダーコードやHIP-3による市場)が出現するにつれ、取引量が他の市場に流れ込むリスクがあります。手数料は最終的にHYPEトークンに還流するものの(分配割合が割引される可能性あり)、Hyperliquidはコア市場と流通チャネルを支配していますが、このリスクは依然存在します。

リバウンド効果の限界とフライホイール断裂リスク

リバウンドが価格を押し上げる効果には限界があります。Hyperliquidの採用率と製品収益が市場の成長要求や他のトークン保有の機会コストに追いつかなければ、成長のフライホイール効果が破綻する可能性があります(マクロトレンドも価格を抑圧する、2025年4月の例を参照)。緩和要因は経済ゲーム理論にあり、価格が十分に低い時価総額まで下がれば、リバウンドが集中し価格を押し上げるでしょう。しかし核心リスクは、どれだけのユーザーが純粋にHYPEトークンのためにプラットフォームを使っているかにあります。

セキュリティと信頼の比較

小口ユーザーはHyperliquidのUXを愛する一方、資産保管地としてはイーサリアムを好む——より強力な検証者セット(80万 vs HLのわずか16個)、より長いセキュリティ記録、より厳しい罰則メカニズム(HLの合意設計は安全だが、より中央集権的で、罰則リスクが集中)のためです。$JELLYJELLYの事件もコミュニティにセキュリティと管理問題を提起しました。

開発資金不足

手数料の97%がリバウンドに使われるため、成長、マーケティング、セキュリティインセンティブ用の予算はゼロ。ガバナンス提案で資金を転用して開発を支援することは、トークン保有者にとって二重の悪材料となります。競合は積極的にエコ開発を支援している一方、Hyperliquidは自らを「飢餓状態」に置いているのです。

Bullish Case

成長原動力

-

EVM統合とより良い相互運用性により大量資本流入を誘致

-

HIP3市場が機関・小口の伝統的金融資金を呼び込む

-

本社永続的先物市場数の継続的増加

-

38.8%のトークンがエアドロップ用に予約され成長弾薬を提供

USDH収益の潜在力

プラットフォーム上に約50億ドルのUSD預金があり、USDH導入後、現在の米国債金利で年間1.5-2億ドルの収益が発生可能。Circleが従来保持していたこの収益をHYPEリバウンドに向け直せば、エコにとって非常に好都合。

クロスチェーン拡張

LayerZeroを通じて任意のLayerZeroチェーンからワンクリックで入金可能。初回資産にはUSDT0, USDe, PLUME, COOKを含む。単一チェーンの天井を打破し、L2注文流捕獲に先行配置。

費用優位性

-

現在の手数料率は約2.8ベーシスポイント、競合は約1ベーシスポイント

-

ゼロガス注文+チェーン上マッチングにより持続可能な収益モデルを提供

-

手数料が半分になっても収益性を維持可能

CEX信頼危機の機会

FTXなどの中央集権取引所事故がイメージを損傷。Hyperliquidは半信頼中立インフラとして、CEX並みの体験でブロックチェーン理念を推進し、資産管理の非中央集権化、運用コスト、規制アービトラージなどで差を縮める。

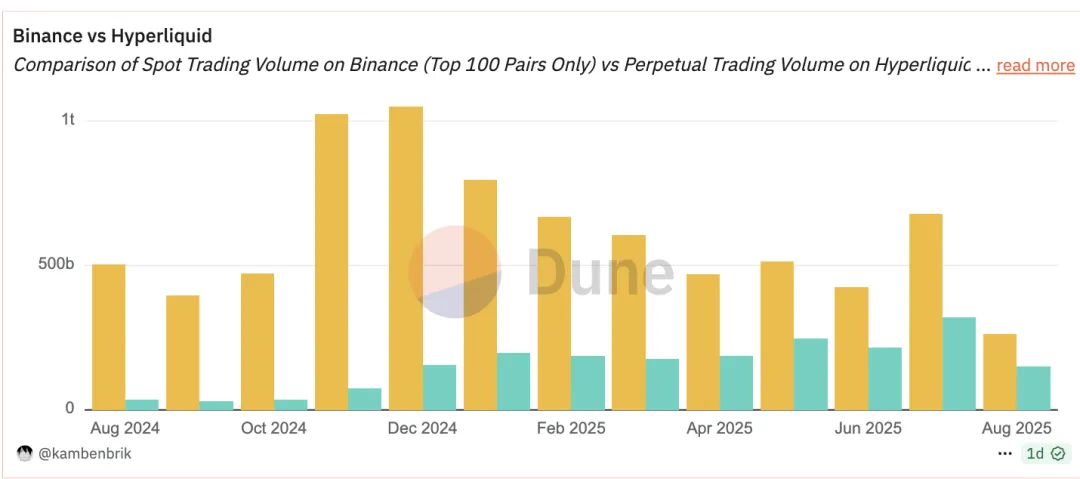

しかし、現物取引量と永続的先物取引量を直接比較するのは、リンゴとオレンジを比べるようなものです。バイナンス(Binance)とHyperliquid(HL)の現物および永続的先物市場における実際のシェアを明確に区別したい場合、以下のようになります:

日次取引量(2025年9月9日)

30日間取引高

Messariが提供する7300億ドルの月間総取引高と日次比率に基づく推定 messari

両者の市場ポジショニングは全く異なります。一方は主にチェーン外(Off-Chain)ユーザーを対象とし、他方はチェーン上(On-Chain)ユーザーを狙っています。以下の図はそれぞれの領域における支配力を示しています。

ユーザー基盤分析(User Base Analysis)

取引強度(Trading Intensity)

2500万アクティブユーザーに基づく粗い推定

市場シェア(Market Share)

これまで筆者がHyperliquidエコで交流した多くのビルダーは、いずれも地道に価値を創造し、コミュニティ主導のチームでした。この雰囲気の形成は、製品からエアドロップ、さらにはその間のすべての側面におけるエコの導き方によるものです。

暗号を大衆に届けるには、潜在的小口新ユーザーのために新しい価値とより良い体験を創出する必要があります。根本的に、筆者はHyperliquidがそのような製品を多数提供できると信じています。

例えば:

-

優れた取引インターフェース(チェーン上版Robinhood):チェーン上流動性にアクセスしつつ、シームレスな金融体験を提供。暗号市場がより良い金融構造を作りたいなら、混乱するUI/UXを抽象化するより良いインタラクションゲートウェイも必要です。

-

Pre-IPO製品:$PUMPのICO/TGE(トークン生成イベント)と共に、永続的先物取引所上で促進されるプレマーケットによりユーザーが投機でき、基礎資産の価格発見をより良くします。これをPre-IPO資産に複製すれば、真の価値アービトラージを提供する直感的な方法になります(このツイートがよく説明しています:https://x.com/j0hnwang/status/1947330391590752532)。

-

断片化への対応:多くの新市場(HIP3、他のCLOBなど)の出現により、流動性とユーザー体験が徐々に断片化する可能性があります。https://superstack.xyz のようなプロジェクトは、DEX向けの1inch、クロスブリッジ向けのJumper、リターン農耕向けのBeefyのように、優れた解決策を提供しています。

-

リアルワールドアセット(RWA):HIP3はSPXのようなチェーン外資産をチェーン上で記録する手段を提供。他の形態のRWAは、より持続可能で収益支援型のリターンと金融活動を提供し、エコシステムの発展を促進します。

まとめると、Hyperliquidはユーザーセントリックなアプローチを採用しています。コアチームの製品意思決定からビジョンに一致する何千人ものビルダーに至るまで、エコシステム全体の設計により、最終的な勝者は価値を搾取する者ではなく価値を創造する者になります。新参者は悪質行為者に悩まされることなく、豊かで成熟したエコシステムにアクセスしながら、平等な機会で自分の洞察力を証明できます。どの製品が熊市サイクルを生き抜けるかは誰にも分かりませんが、個人的には彼らが反発し、さらに多くのビルダーを惹きつける能力に非常に期待しています。

これはHYPE価格上昇や高収益維持への賭けではなく、真のユーザーと真の収益で真のビジネスを構築することが最終的に勝つという賭けです。たとえ道中に顕著な変動やユーザー流出が伴うとしても。

市場はおそらく、あなたにこのテーマ資産を困窮価格(割安価格)で積み上げる複数の機会を与えるでしょう。問題は、暗号の長期的進化の中で、商業的知性と持続可能な収益モデルが短期的なトークンゲームよりも最終的に重要だと信じられるかどうかです。

発展の余地は大きく、しかし任意のベンチャー投資と同様、筆者はそれが適切な人々の手にあると信じています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News