流動性戦争 3.0:賄賂が市場となる

TechFlow厳選深潮セレクト

流動性戦争 3.0:賄賂が市場となる

流動性の行方を決定できるなら、次の市場サイクルで誰が生き残れるかに影響を与えることができる。

著者:arndxt、暗号資産KOL

翻訳:Felix、PANews

リターン競争が再び勃発するかもしれない。DeFi分野に十分長くいれば、総ロック価値(TVL)は単なる虚栄の指標にすぎないことを理解できるだろう。激しい競争が繰り広げられるAMM、ペルプティアル契約、貸借プロトコルというモジュール化された世界では、重要なのは誰がプロトコルを所有しているか、あるいは誰が最も多くの報酬を配布しているかではなく、流動性提供者(LP)に資金を預けさせ、TVLを安定させる力を誰が持っているかだ。まさにここから「賄賂経済」が生まれたのである。

かつて非公式な票買行為(Curve戦争、Convexなど)であったものが、今や専門化され、注文簿、ダッシュボード、インセンティブルーティング層、さらにはゲーム化された参加メカニズムを持つ成熟した流動性調整市場へと進化している。

現在、これはDeFiスタック全体において最も戦略的なレイヤーになりつつある。

変化:発行からメタインセンティブへ

2021年から2022年の間、プロトコルは以下のような従来の方法で流動性を誘導していた:

-

プールを展開

-

トークンを発行

-

利ざや目的のLPが収益率低下後も残ってくれることを願う

しかし、このモデルには根本的な欠陥がある:それは受動的であるということだ。新たなプロトコルはすべて、既存のキャピタルフローの機会費用という目に見えないコストと競合している。

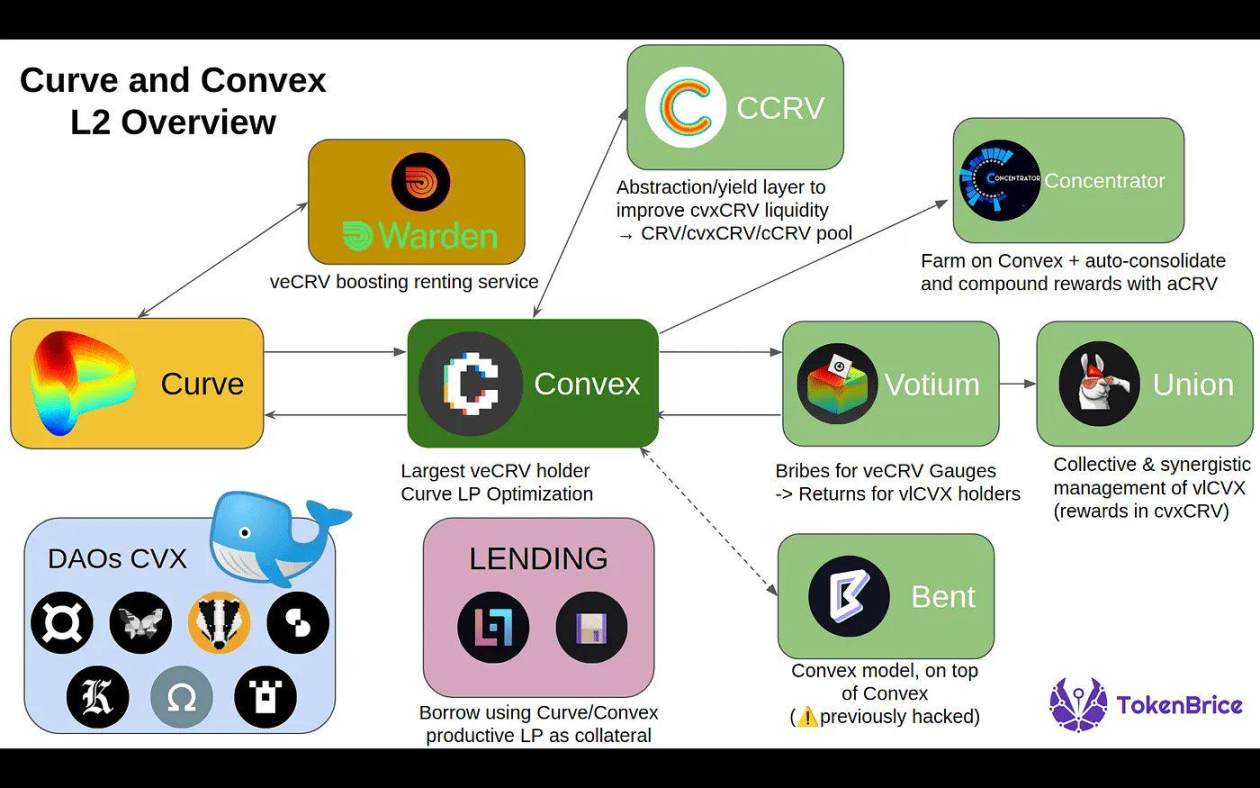

一、リターン戦争の起源:Curveと投票市場の台頭

リターン戦争という概念は2021年のCurve戦争に始まり、次第に具体化していった。

Curve Financeの独自設計

Curveはボートロック(ve)トークンエコノミクスを導入し、ユーザーはCRV(Curveのネイティブトークン)を最大4年間ロックすることでveCRVを取得でき、veCRVは以下のメリットを付与する:

-

Curveプールの報酬を増加

-

どのプールがリターンを得るかを決定する投票権(ガバナンス権)

これにより、リターンを巡るメタ・ゲームが生まれた:

プロトコルはCurve上で流動性を獲得したい

流動性を獲得する唯一の手段は、自らのプールに投票を引きつけること

そこで彼らはveCRV保有者に賄賂を行い、自分のプールへの投票を促す

こうしてConvex Financeが登場した(Curveプロトコルのリターン最適化に特化したプラットフォーム):

教訓1:投票権を握る者が、流動性を支配する。

二、メタインセンティブと賄賂市場

最初の賄賂経済

当初は発行への影響を与えるための手動操作に過ぎなかったが、次第に成熟した市場へと進化した。この市場では:

-

VotiumがCRV発行のOTC賄賂プラットフォームとなった。

-

Redacted Cartel、Warden、Hidden Handが登場し、Balancer、Fraxなどの他のプロトコルにもこのモデルが拡大された。

-

プロトコルは単に発行費を支払うだけでなく、資本効率を最適化するために戦略的にインセンティブを分配するようになった。

Curveを超えた拡張

-

BalancerはveBALを通じてボートロックメカニズムを採用

-

Frax、Tokemakその他のプロトコルも同様のシステムを統合

-

Aura FinanceやLlama Airforceといったインセンティブルーティングプラットフォームがさらに複雑性を高め、発行をキャピタル調整ゲームへと変貌させた

教訓2:リターンとはもはや年率リターン(APY)ではなく、プログラマブルなメタインセンティブに関係している。

三、リターン戦争の展開方法

以下が、このゲームにおけるプロトコルの競争手法である:

-

流動性集約:Convexのようなラッパー(例:Balancer向けのAura Finance)を使って影響力を集約

-

賄賂活動:必要時に発行を引きつけるために、継続的な賄賂予算を確保

-

ゲーム理論とトークンエコノミクス:長期的な整合性を築くためにトークンをロック(例:veモデル)

-

コミュニティインセンティブ:NFT、抽選、報酬エアドロなどを通じて投票をゲーム化

現在、Turtle ClubやRoycoといったプロトコルがこのような流動性を主導している:無差別に発行するのではなく、需要信号に基づき、LPにインセンティブをオークション形式で提供している。

本質的には、「あなたが流動性を持ち込めば、我々はインセンティブを最も必要な場所へ誘導する」というものだ。

これにより二次的な効果が生まれる:プロトコルはもはや強引に流動性を獲得する必要はなく、それを調整すればよいのだ。

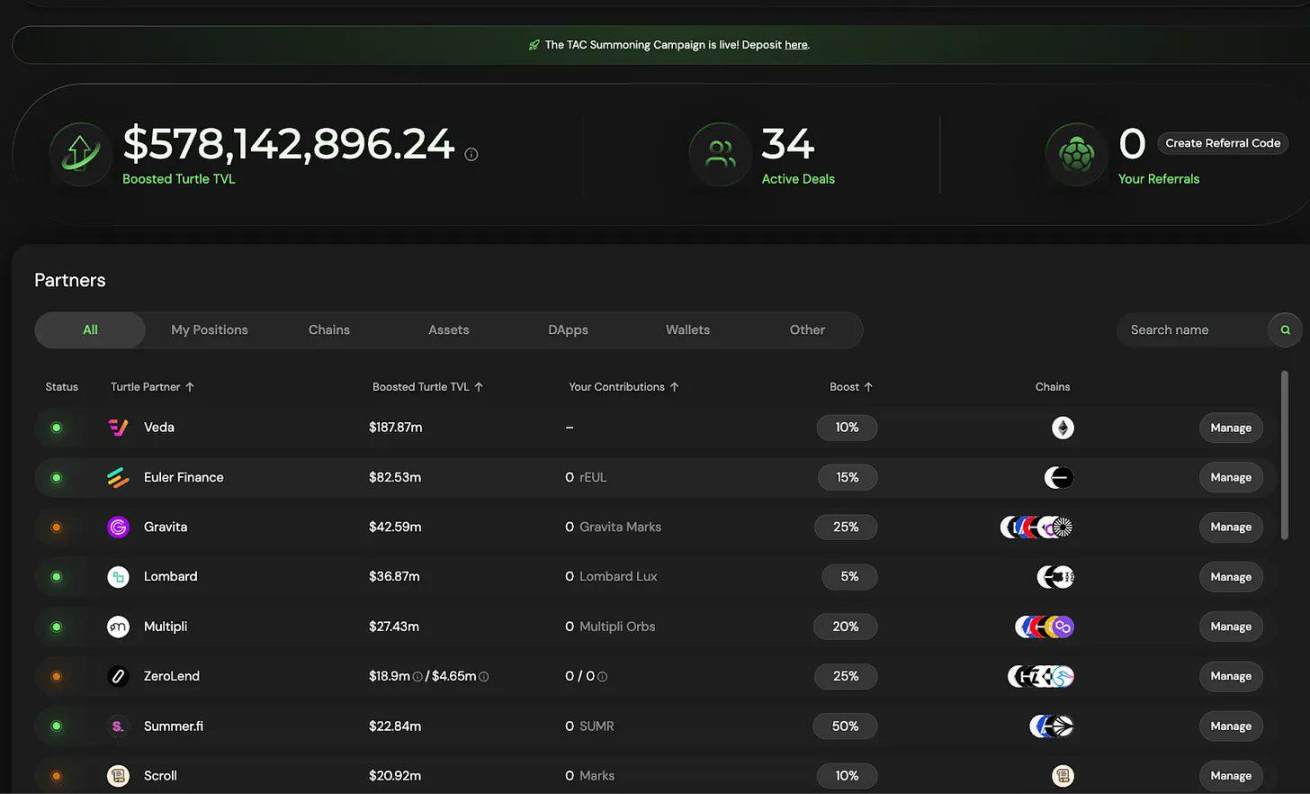

Turtle Club

Turtle Clubは、ほとんど言及されていないが、最も効果的な賄賂市場の一つとして静かに台頭している。彼らのプールは通常パートナーシップに組み込まれており、総ロック価値(TVL)は5.8億ドル以上。二重トークン発行、加重賄賂、そして意外に高いLPの定着率を特徴とする。

彼らのモデルは公正な価値再分配を重視しており、リターンの分配は投票とリアルタイムのキャピタル回転率によって決まる。

これはよりスマートなフライホイールだ:LPが得る報酬は資本規模だけでなく、その資本の効率性に関連する。今回は、効率性がインセンティブ対象となる。

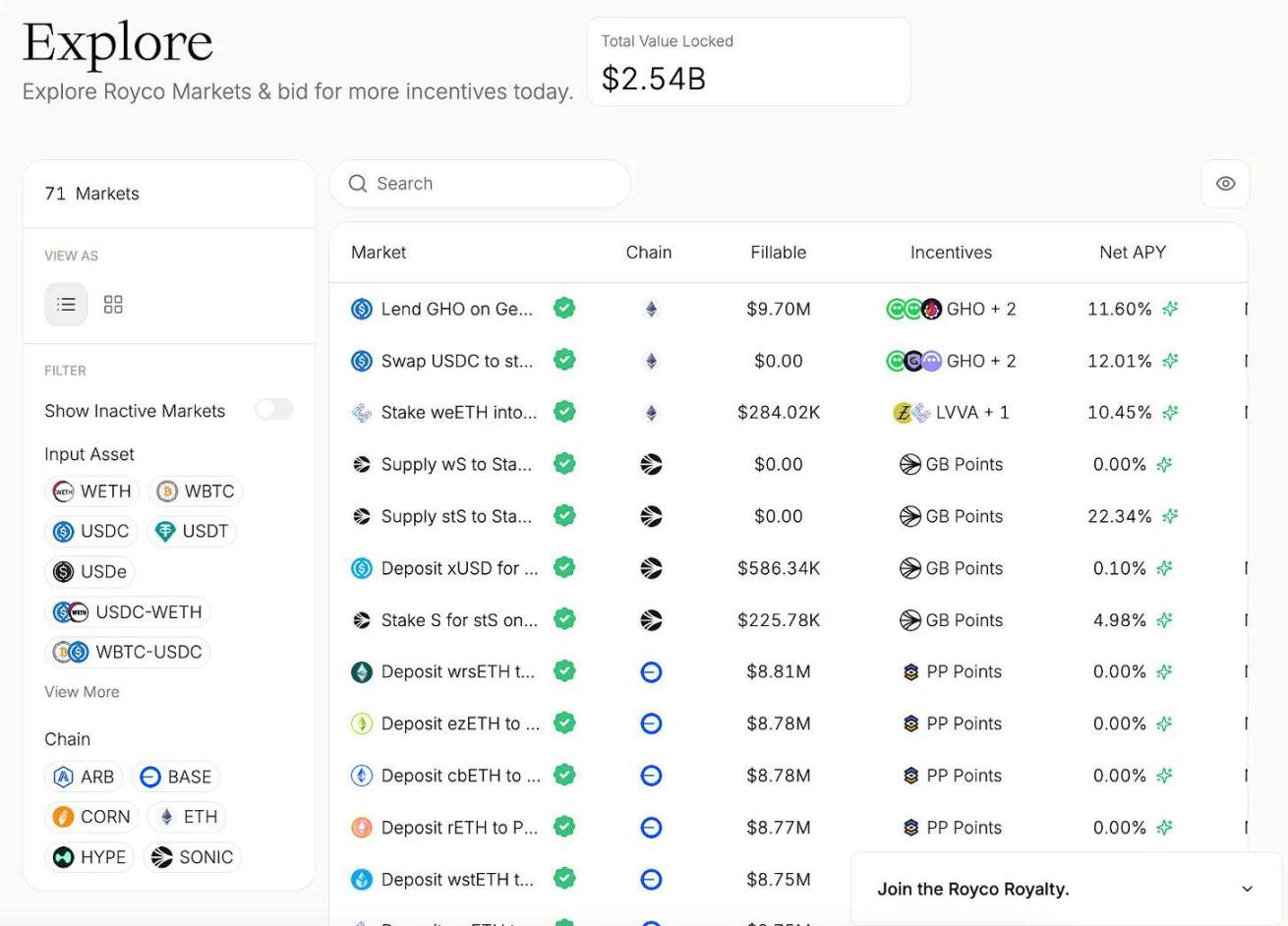

Royco

Roycoの単月における総ロック価値(TVL)は26億ドル以上に急騰し、前月比で267,000%増加した。

その一部は「ポイント駆動」によるものだが、重要なのはず underlying にあるインフラストラクチャである:

-

Roycoは流動性志向の注文簿である。

-

プロトコルは単に報酬を配布して資本流入を待つのではなく、リクエストを掲載し、LPが資金投入を決定する。この調整こそが市場を形成する。

以下が、この物語を単なるリターンゲーム以上のものにしている理由である:

-

これらの市場はDeFiのメタガバナンス層となりつつある。

-

Hidden HandはVelodromeやBalancerなどの主要プロトコル間で累計3500万ドル以上の賄賂を送信している。

-

RoycoとTurtle Clubが効果的な発行ソリューションを形作っている。

流動性調整市場のメカニズム

1. 賄賂を市場シグナルとして扱う

Turtle Clubのようなプロジェクトにより、LPはインセンティブの流れを把握し、リアルタイム指標に基づいて意思決定を行い、資本規模だけでなく資本効率性に応じて報酬を得ることができる。

2. 流動性リクエスト(RfL)を注文簿として利用

Roycoのようなプロジェクトでは、プロトコルが市場で注文を出すように流動性ニーズを掲載でき、LPが期待リターンに基づいてその注文を実行する。

これは片方向の賄賂ではなく、双方向の調整ゲームへと変わる。

もし流動性の流れを決定できるならば、次の市場サイクルで誰が生き残れるかを左右できるのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News