アーサー・ヘイズ:ビットコインは「米ドル流動性不安」に陥る、緩和的金融サイクル下での行方は?

TechFlow厳選深潮セレクト

アーサー・ヘイズ:ビットコインは「米ドル流動性不安」に陥る、緩和的金融サイクル下での行方は?

「米ドルの流動性が拡大する際、ビットコインとナスダック指数は上昇する。」

執筆:Arthur Hayes

翻訳:Saoirse、Foresight News

私の崇拝する神々は、すべてかわいらしい毛むくじゃらのおもちゃの姿をしている。毎年1月から2月の北海道スキー最盛期には、「愁雲」(Frowny Cloud)――降雪を司る女神に祈りを捧げる。現地特有の気象パターンにより、豊富な雪が降る好季節には空が常に雲に覆われ、ほとんど太陽を見ることはない。幸運にも、私はビタミンを司る神(その化身はかわいい小さなポニー🐴)にも祈っているため、ビタミンD3などの必要な補給品を得ることができる。

私は雪を愛するが、すべての雪が高品質かつ安全というわけではない。私が楽しむ無制限で自由なスキー体験には、特定の種類の雪が必要となる。夜間の風が弱く、気温が-5℃から-10℃の範囲にあることが、理想的な積雪形成の前提条件だ。この条件下では、新しく降った雪が古い雪としっかりと結合し、深くてふわふわしたパウダースノーが生まれる。日中、「愁雲」は特定波長の日光を遮ることで、南向きの斜面の雪が直射日光で溶け、雪崩のリスクが高まるのを防いでくれる。

しかし時折、「愁雲」は私たち勇敢なスキー乗りたちを「見捨てる」こともある。寒く晴れた夜には、雪層がいったん暖まり、その後再び冷える過程を経て氷晶層が形成される。これが雪層内に長期的に残存する脆弱層となり、スキーヤーの体重によるエネルギー伝導によって脆弱層が崩壊すれば、致命的な雪崩を引き起こす可能性がある。

いつものように、「愁雲」がどのような雪層を作り出したかを知る唯一の方法は歴史を研究することだ。雪山では、深い穴を掘って過去の降雪の種類を分析する。だが本稿は雪崩理論の解説ではない。金融市場において私たちは、チャートや過去の出来事と価格変動の関係を分析することで歴史を研究する。

本稿の目的は、ビットコイン、金、株式(特にナスダック100指数を構成する米国大型テック銘柄)、およびドル流動性との関係を探ることにある。

暗号資産を嫌いながら金を信奉する者、あるいは金融界のトップ(全身ブランド品)で「株式は長期保有に適している」と信じる者(当時GPAが足りず、ウォートン・スクールのシーゲル教授の授業に入れなかった私にとっては)は、2025年にビットコインが最も成績の悪い主要資産クラスとなったことに喜んでいる。こうした金信仰者は暗号資産支持者を嘲笑するだろう。「もしビットコインが主張通り既存秩序への『抗議ツール』なら、なぜ金のパフォーマンスにさえ及ばないのか?」と。

法定通貨株式を推進する人々もまた、暗号資産支持者を馬鹿にする。「ビットコインはナスダック指数の高ベータ版だと主張するなら、少なくともそれ相応の動きを見せるべきだ。だが2025年、それはできなかった。それならば、暗号資産をポートフォリオに含める意味はあるのか?」

以下に提示するのは、個人的見解を交えた一連のチャートであり、これらの資産価格の連動背景を読み解くものだ。私見では、ビットコインのパフォーマンスは完全にその「性質」に合致している――法定通貨、とりわけドル流動性の低下とともに下落したのだ。2025年、市場を支配した最大の要因は、「アメリカ平和」(Pax Americana)のもとで生じる信用脈動だった。

金価格が急騰したのは、価格に鈍感な主権国家が大量に金を蓄え始めたためだ。米国債の保有安全性に対する懸念からである。2022年に米国がロシアの米国債を凍結したことをきっかけに、最近のベネズエラへの対応も加わり、各国がドル資産に対して警戒を強め、米国債の代わりに金を準備資産として選ぶようになったのだ。

最後に、人工知能(AI)バブルとその恩恵を受ける産業は消滅しない。実際、トランプ米大統領はAI関連産業への政府支援をさらに強化せざるを得ない。なぜならAIこそが米国の国内総生産(GDP)成長の最大の原動力だからだ。つまり、ドル供給の伸びが鈍化しても、ナスダック指数は上昇を続けるだろう。トランプ政権は事実上、AI産業を「国有化」したのである。中国の資本市場を研究したことがある人なら誰でも知っていることだが、産業の国有化初期には関連株が好調を示すが、政治的目標が非愛国的資本家の株主還元率より優先されるにつれて、最終的には株価は大きく下落する。

もし2025年のビットコイン、金、株式の価格動向が私の市場モデルを裏付けるなら、今後も私は引き続きドル流動性の変動に注目する。ここで読者に警告しておくが、私の予測はこうだ。トランプ政権は信用規模を拡大し、経済を「過熱状態」に導くだろう。景気の活発化は、共和党が11月の選挙で再選確率を高めるのに役立つ。ドル信用の拡大は三つの手段で行われる:中央銀行のバランスシート拡大、商業銀行による「戦略産業」への融資増加、そして「刷り出し」による住宅ローン金利の引き下げだ。

以上の歴史的分析を踏まえ、私は雪山で自由に滑走するように、新たに得た法定通貨資産を大胆に投入し、高いリスク敞口を維持すべきだろうか? 答えは読者の判断に委ねよう。

一枚の図表で決着

まず、トランプ政権二期目の初年度(2025年)におけるビットコイン、金、ナスダック100指数のリターンを比較し、これらの資産パフォーマンスとドル流動性の変化との関係を見てみよう。

詳細は後述するが、ここでは仮説を提示しよう。ドル流動性が低下すれば、これらの資産価格も下落すると期待される。しかし実際には、金と株価は上昇した一方、ビットコインだけが予想通り――文字通り「惨憺たる」結果となった。以下で、ドル流動性が低下する中で金と株式がなぜ逆転上昇できたのかを説明する。

図表注記:ビットコイン(赤)、金(金色)、ナスダック100指数(緑)、ドル流動性(マゼンタ)

表面だけの繁栄

私の暗号資産投資の旅は金から始まった。2010年から2011年にかけて、FRBが量的緩和(QE)政策を段階的に強化する中、私は香港で実物金貨の購入を始めた[1]。絶対数としては多くないが、当時の純資産に対する比率は非常に高かった。最終的に、ポジション管理について痛烈な教訓を得ることになる。2013年、ICBIT取引所での裁定取引を行うため、損失覚悟で金貨を売却し、ビットコインを購入したのだ。

幸運にも、話はうまく収束した。その経験の後も、私は世界中の金庫に大量の実物金貨や金地金を保有し続けているし、株式ポートフォリオでは金・銀鉱山株が中心を占めている。読者は疑問に思うかもしれない。「中本神」の忠実な信奉者である私が、なぜ金も保有しているのか?

理由は、世界の中央銀行が米国債を売却して金を買い増し始めた初期段階にいるからだ。また、各国は貿易赤字の決済に金を使う頻度を高めている。米国の貿易赤字データを分析しても、この傾向は明らかだ。

簡潔に言えば、私は各国中央銀行が金を買うから金を買う。金は人類文明の「真の通貨」として万年の歴史を持つ。そのため、中央銀行当局者が現在のドル基軸の法定通貨金融システムを信用していない場合、彼らが準備資産として選ぶのはビットコインではなく、金なのである。金が各国中央銀行の外貨準備における割合が1980年代の水準に戻れば、価格は約1万2000ドルに達するかもしれない。この「夢物語」のような予測を疑う前に、まずはデータで明確に示そう。

法定通貨制度では、従来、金は「インフレ対策ツール」とされてきたため、価格は各国が公表する消費者物価指数(CPI)とほぼ連動すると考えられている。上の図は、1930年代以降、金価格がおおむねインフレ指標と連動してきたことを示している。しかし2008年以降、特に2022年以降、金価格の上昇率はインフレ率を大きく上回っている。これは金がバブル状態にあるということか? 私のような投資家は大きな損失を被るのだろうか?

米国消費者物価指数(CPI)と金の関係分析図

もし本当に金がバブルにあるなら、小口投資家が殺到しているはずだ。金取引で最も一般的な方法はETF(上場投資信託)であり、その中でも「SPDR Gold ETF(GLD US)」が最大規模である[2]。小口投資家が「全財産を賭けて」金を買うとき、GLDの流通株式数は増加する。これを時間や金価格サイクルにわたって比較するため、GLDの流通株式数を実物金価格で割った値を見る必要がある。下の図は、この比率が上昇どころか下降していることを示しており、真の投機ブームはまだ到来していないことを意味している。

図表注記:GLD US 流通株式数と金現物価格の比

一般の小口投資家が金価格を押し上げていないなら、この「価格に鈍感な買い手」とは誰か? 答えは世界の中央銀行である。過去20年間に、二つの決定的出来事がこうした「通貨管理者」に、ドルがもはや信頼できる準備通貨ではないことを思い知らせた。

2008年、米国の金融大物たちが世界的なデフレ恐慌を引き起こした。1929年の金融危機とは異なり(当時はFRBが信用収縮にほとんど介入しなかった)、今回はFRBがドル購買力維持の責務を放棄し、「刷り出し」によって一部の大手金融機関を「救出」した。この出来事は、各国中央銀行が米国債と金を保有する比率の「転換点」となった――米国債保有比率がピークに達し、金保有比率が底を打った瞬間だった。

2022年、バイデン米大統領の一挙が世界を驚かせた。ロシアの米国債保有分を凍結したのだ。ロシアは世界最大の核兵器保有国であり、主要な商品輸出国でもある。米国がロシアの財産権まで侵害するのなら、他の軍事力が劣る国や資源豊かな国に対しても同様の措置を取る可能性がある。当然、他国は米国債保有を増やすことを避け、資産没収リスクを回避するために金の購入を加速させた。中央銀行という金の買い手は価格に鈍感だ。大統領の一言で資産が凍結されれば、損失は100%だ。それに対して、取引相手リスクを避けるために金を買うコストがいくらであろうと、問題にならない。

外国中央銀行準備:金 vs 米国債の長期的変化トレンド

主権国家が金という「古き資産」に強い需要を持つ根本的理由は、貿易赤字の決済がますます金に依存するようになっているからだ。2025年12月、米国貿易赤字が記録的な縮小を示したことは、金が再び真のグローバル準備通貨に戻っていることを証明している――米国貿易赤字の変化の100%以上が、金輸出の増加によるものだ。

「木曜日に米商務省が発表したデータによると、米国の物品貿易収支は前月比11%改善し、528億ドルとなった。この赤字額は2020年6月以来の低水準であり、ロイター調査のエコノミスト予想633億ドルを下回った。8月から12月にかけて、米国輸出額は3%増加し、2893億ドルに達した。この増加分の大部分は非通貨用金の輸出によるものだ。一方、輸入額は0.6%増加した。」―― 出典:フィナンシャル・タイムズ

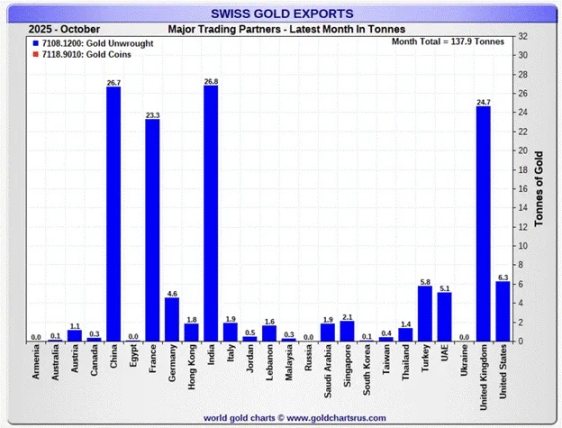

金の流れはこうだ。米国は金をスイスに輸出し、スイスで精錬・鋳造された金塊が他の国へと送られる。下の図は、こうした金を購入しているのが主に中国、インド、その他の新興経済国であることを示している。これらはモノ作りが得意な国か、商品輸出国だ。彼らが生産した製品が最終的に米国に流入し、一方で金は世界のより「生産性の高い」地域へと向かっている。ここでいう「生産性」とは、複雑な報告書を書いたり、メール署名に正しいジェンダー代名詞を記すことではない。エネルギー、重要な工業原材料の輸出、一般人が鋼鉄を生産し、レアアースを精錬するといった実体経済の能力のことだ。ドル流動性が低下する中で金価格が上昇したのは、各国がグローバル金本位制の復活を加速させているからである。

2025年10月 米国金輸出データ

2025年10月 スイス金輸出データ

長期資産は流動性を好む

時代ごとに人気のテック株がある。1920年代の米国株式市場では、無線機メーカーRCAが注目のテック株だった。1960~70年代には、新型大型コンピュータを製造するIBMが台頭。今日では、AIスーパーコンピューティング企業や半導体メーカーが「絶頂期」にある。

人間は本来楽観的であり、未来を夢見る。まるでテクノロジー企業が現在投資する資金が、いずれ社会的ユートピアを築くかのように。こうした企業の株を保有することで「未来を支配する」特権を得た者にとって、富は天から降ってくるように思える。投資家に「美しい未来」が確実に訪れると信じさせるため、テック企業は惜しみなく資金を使い、借金を重ねる。流動性が豊富(資金調達コストが低い)なとき、未来への賭けは簡単になる――将来、こうした勇敢な起業家が巨額のキャッシュフローを得ると信じられるからだ。そこで投資家は、現在の「価値のない」現金を投じてテック株を購入し、将来的に巨大なキャッシュフローを得ようと望む。これによりテック成長株のPERが押し上げられ、流動性過剰期には価格が指数関数的に上昇する。

ビットコインは「マネーテクノロジー」である。その価値は法定通貨の価値下落に直接関係する。プルーフ・オブ・ワーク(PoW)ブロックチェーン技術の発明は、ビザンチン障害耐性メカニズムを実現したものであり、この突破的進展だけで、ビットコインの価値がゼロ以上であることを保証している。しかし、ビットコイン価格を10万ドル近くにまで押し上げるには、法定通貨の継続的な価値下落が必要だ。2008年の世界金融危機後、ドル供給が急増したことが、ビットコイン価格が「漸近線的」に上昇した直接の原因だった。

よって、私の結論は次の通りである:

ドル流動性が拡大するとき、ビットコインとナスダック指数は上昇する。

しかし問題は、最近ビットコイン価格とナスダック指数が乖離していることだ。

2025年にナスダック指数がドル流動性の低下に伴って調整しなかった理由は、米中両国がAI産業を「国有化」したためだと考える。

AI分野の「技術信奉者」たちは、世界最大の二つの経済大国の指導者に次のような思想を吹き込んだ。「AIはすべての問題を解決する。労働コストをゼロにし、がんを治し、生産性を高め、創造性を『民主化』し、さらに軍事的に世界を支配することができる。だから、『勝利』の定義が曖昧でも、AIで『勝つ』国が世界を支配するのだ」。

中国はすでにこのようなテクノロジー未来観を受け入れており、これは中国共産党中央政治局が五年計画を通じて上から目標を設定する方式と完全に一致している。中国の株式投資家は通常、各五年計画とその年次改訂内容を注意深く分析し、どの産業と関連株が政府の安価な信用支援や市場競争での政策的優遇を得るかを見極める。

米国では、少なくとも今の時代、このような「政策主導型投資分析」はまだ新しい。産業政策は米国と中国の「共通選択」であり、宣伝方法が異なるだけだ。トランプ氏もAIの「魅力」に取りつかれ、「AIで勝つ」ことが彼の経済政策の重要な柱となっている。米国政府は事実上、AI分野で「勝つ」とされるすべての関連産業を「国有化」している。行政命令と政府投資を通じ、トランプ氏は自由市場のシグナルを弱め、実際の株主還元率に関係なく、資本がAI関連分野に殺到するように仕向けている。

これが2025年にナスダック指数がビットコイン価格やドル流動性の動向と乖離し、逆転上昇した理由である。

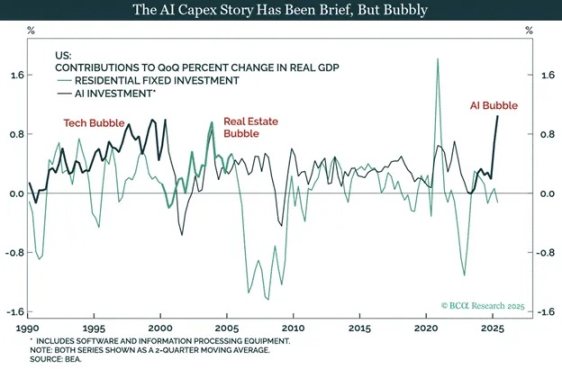

AI資本支出のバブル化の経緯

S&P500 セクター別売上成長率比較:テクノロジー/通信サービス vs その他セクター

バブルがあろうとなかろうと、「AI競争に勝つ」ための支出増加が米国経済成長を推進している。トランプ氏は選挙期間中に経済を「過熱状態」に導くと約束した。そのため、数年後に振り返ったときに、こうした支出の株主還元率が資金コストを下回っていたとしても、彼は今すぐ止めるつもりはない。

中国戦略産業株価(CNY建て)

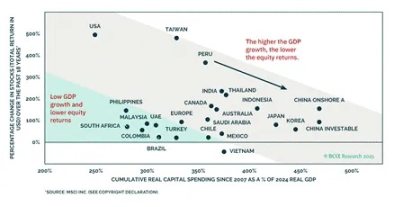

GDP成長率と株式リターンの関係:世界経済比較

米国のテック投資家は自身の「期待」に注意すべきだ。米国が「AI競争に勝つ」ための産業政策は、投資家の資本を「水泡に帰す」可能性が高い。トランプ氏(またはその後継者)の政治的目的は、いつか「戦略企業」とされる企業の株主利益と衝突するだろう。中国の株式投資家は、苦い経験からこの教訓を学んだ。孔子曰く、「以史為鑑」。しかしナスダック指数の優れたパフォーマンスを見る限り、米国の投資家は明らかにこの教訓を学んでいない。

米国データ処理/ホスティング業界の民間雇用者数変化

米国ITサービス業界の民間雇用者数変化

米国ISM製造業景気指数 内訳

図表注記:50未満は景気後退を示す。GDP成長が製造業の回復を促していない。

トランプ氏は「白人労働者階級の代表」だと? 馬鹿げているよ、友よ。クリントン元大統領は君たちの仕事を中国に「売った」。トランプ氏は工場を米国に戻したが、今や工場の床にはイーロン・マスクのAIロボットが溢れている。またしても君たちは「騙された」のだ――まあ、米国移民税関捜査局(ICE)はまだ人材募集しているがね[3]!

これらの図表は明確に示している。ナスダック指数の上昇は米国政府の「保証」によるものだ。したがって、全体的なドル信用成長が弱い、あるいは収縮していようとも、AI産業は「勝利」に必要なすべての資金を得ることができる。これが2025年にナスダック指数が私のドル流動性指数と乖離し、ビットコインを上回るパフォーマンスを示した理由である。AIバブルはまだ破裂していない。ビットコインを「上回る」このパフォーマンスは、状況が変わるまで、グローバル資本市場の「常態」になるだろう。最も可能性の高い転換点は、Polymarketの予測通り、2026年に民主党が下院を掌握し、2028年には大統領選でも勝利する可能性だ。共和党が「未来派」(ジェットソン一家的)なら、民主党は「保守派」(フラインストーン一家的)だ。

金もナスダックも「好調」なら、ビットコインはどうすれば「再起動」できるのか? 答えは明白だ。ドル流動性の拡大が必要なのだ。明らかに、私は2026年にドル流動性が拡大すると信じている。以下でその具体的な経路を検討しよう。

経済を「過熱」させる

まず、今年(2026年)のドル流動性の大幅拡大は以下の三本柱に基づくと考える。

- FRBが「刷り出し」によってバランスシートを拡大する;

- 商業銀行が戦略産業への融資を増やす;

- FRBが「刷り出し」によって住宅ローン金利を引き下げる。

上の図が示すように、2025年は量的緊縮(QT)政策[4]により、FRBのバランスシートは継続的に縮小していた。2025年12月、QT政策が終了し、FRBは当月の会合で新たな「刷り出し計画」――「準備管理購入(RMP)」を発表した。私は『愛の言語(Love Language)』という記事でRMPの仕組みを詳細に解説した。図から明らかなように、FRBのバランスシートは2025年12月に底を打った。RMP計画により、FRBは毎月最低400億ドルの流動性を市場に注入する。さらに、米国政府の資金調達需要が高まるにつれ、この購入規模はさらに拡大していく。

上の図は、FRBが週次で発表する米国銀行システムの貸出増加データ「その他預金および負債(ODL)」である。私はレイシー・ハント(Lacy Hunt)の研究を読んでこの指標に注目するようになった。2025年第4四半期から、銀行は貸出を増やし始めた。銀行が貸出を行うプロセスは、文字通り「ゼロから預金を作る」(つまり通貨創造)プロセスである。

モルガン・スタンレーなどの銀行は、米国政府が直接支援する企業への貸出を好む。モルガン・チェースはそのため1.5兆ドルの融資ツールを立ち上げた。具体的な運営モデルはこうだ。米国政府が企業に資金を出資(株式投資)したり、調達契約(将来の製品購入約束)を提供した後、企業がモルガン・チェースなどの大手商業銀行に融資を申請し、生産拡大に使う。政府の「保証」により企業の違約リスクが低下(需要保証)するため、銀行も「通貨創造」を行い、戦略産業への資金供給を積極的に行う。これは中国の信用創造モデルとまったく同じだ――信用創造が中央銀行から商業銀行に移行し、少なくとも初期段階では貨幣流通速度が著しく向上し、名目GDP成長率がトレンドを上回る。

米国は軍事的影響力を維持し続けるが、大規模破壊兵器の製造には商業銀行システムによる資金供給が必要となる。これが2026年に銀行信用の成長が長期的に上昇トレンドを示す理由である。

トランプ氏は不動産業出身であり、不動産プロジェクトの資金調達に精通している。最近、トランプ氏は新政を発表し、政府系企業(GSE)のファニーメイ(Fannie Mae)とフレディマック(Freddie Mac)に指示を出し、バランスシート上の資金を使って2000億ドル相当のモーゲージ担保証券(MBS)を購入するよう命じた[5]。この指令が出る前、この資金はファニーメイとフレディマックのバランスシート上で放置されていた。したがって、この政策は直接的にドル流動性を増加させる。この施策が良好な結果をもたらせば、トランプ氏はさらに同様の措置を追加で導入するだろう。

住宅ローン金利を下げることで不動産市場を活性化させれば、多くの米国人が記録的な住宅資産価値を担保に借り入れ可能となる。この「ウェルス効果」により、一般市民は選挙日当日に経済状況に満足し、共和党(赤陣営)に投票するだろう。そして我々リスク資産保有者にとって最も重要なのは、これにより金融資産購入のための新たな信用資金が創出されることだ。

ビットコイン(金色ライン)とドル流動性(白色ライン)はほぼ同時に底を打った。前述したように、ドル流動性が大幅に拡大すれば、ビットコイン価格もそれに伴って上昇する。2025年の低迷など忘れ去ってしまえ――当時の流動性は暗号資産ポートフォリオを支えるには全く不十分だった。しかし、ビットコインの2025年の不振から誤った結論を導いてはならない。その価格動向は常に流動性の変化と密接に関連しており、過去も現在も変わらない。

取引戦略

私は過激な投機家だ。Maelstromファンドはすでにほぼ満杯に近いが、ドル流動性拡大への確信が強いことから、さらなるリスク敞口の拡大を望んでいる。そこで、永続契約やオプションデリバティブを取引せずともビットコインへのレバレッジ敞口を得られるよう、Strategic(株式コード:MSTR US)およびMetaplanet(株式コード:3350 JT)のロングポジションを構築した。

Metaplanetの株価(白色ライン)を円建てビットコイン価格で割り、Strategicの株価(金色ライン)をドル建てビットコイン価格で割った。その結果、これら二つの銘柄の「ビットコイン換算価格」は過去2年間で最も低い水準にあり、2025年半ばのピークから大きく下落している。もしビットコイン価格が11万ドルまで回復すれば、投資家は再びこうした銘柄を通じて間接的にビットコインに投資する傾向が高まるだろう。これらの企業の資本構成には自然なレバレッジが組み込まれており、ビットコイン上昇局面では株価上昇率がビットコイン自体を上回る。

また、Zcash(ZEC)の買い増しも継続している。Electronic Coin Company(ECC)の開発者の退職は悪材料ではない。私は確信している。独立した収益事業体の中で、彼らはより優れた、より影響力のある製品を開発するだろう。パニック売りの投資者から安くZECを買える機会を得られて、幸運だった。

さあ、 fellow speculators、前へ進め、登り続けろ。外の世界は危険に満ちている。自分を守るのだ。平和があなたと共にあるように。愁雲の女神に敬意を。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News