Huobi成長アカデミー|暗号資産市場マクロレポート:流動性の退潮下における暗号資産の再評価

TechFlow厳選深潮セレクト

Huobi成長アカデミー|暗号資産市場マクロレポート:流動性の退潮下における暗号資産の再評価

レバレッジが解消され、投機家が市場から撤退し、評価額が合理的な水準に回帰した後、長期的な価値を有する真正のプロジェクトが買い増しの好機を迎えることになります。

要約

2026年第一季度、暗号資産市場は歴史的なレバレッジ解消の嵐に見舞われました。ビットコインは高値から40%以上下落し、イーサリアムはさらに大きく下落、アルトコインは概ね半値になりました。今回の暴落は、単なる市場心理の冷え込みや規制に関するうわさが原因ではありません。その背景には、三つの流動性引き締め要因が共振した結果があります。すなわち、円キャリートレードの大規模な決済、米国財務省のTGA(一般会計口座)再構築による市場資金の吸収、およびデリバティブ市場におけるマージン要件の体系的引き上げです。これらの要因に加えて、暗号資産市場固有の高レバレッジ構造と評価額のバブルが重なり、足を引っ張り合うような一斉売却(踏みつけ売り)が発生しました。今後の展望として、暗号資産市場は「過剰流動性主導」の粗放的上昇局面を完全に脱却し、マクロ要因が主導する新たな常態へと移行しました。FRB(米連邦準備制度理事会)の政策方向性が不透明であり、世界の中央銀行がバランスシートを縮小するという状況のもとで、暗号資産は継続的な再評価圧力に直面することになります。

一、米国株式の歴史的高値:リスク資産価格の「天井効果」

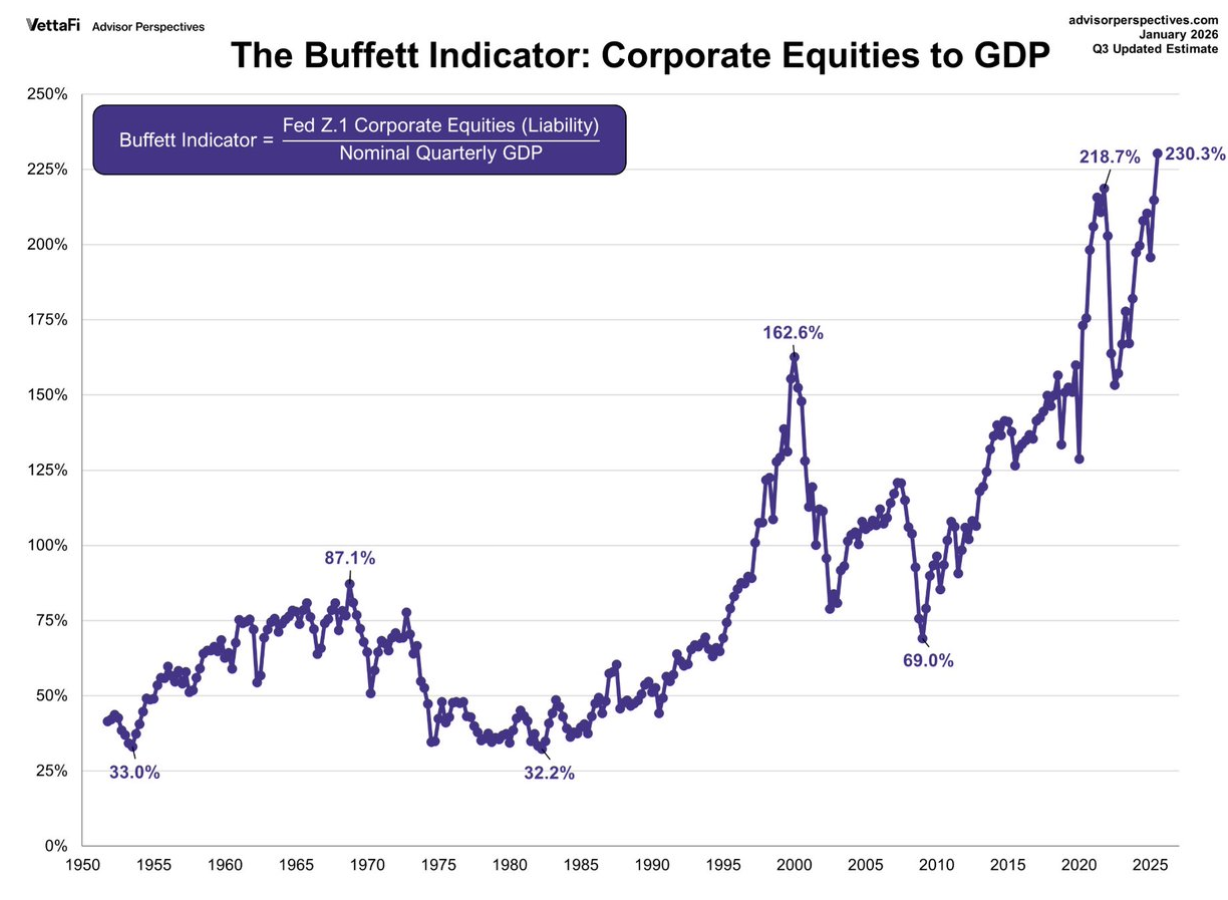

暗号資産市場の動向を分析する際、無視できないマクロ的背景の一つは、米国株式の評価額が歴史的に極めて高い水準にあることです。グローバルなリスク資産の「価格基準」として機能する米国株式の評価水準は、米国企業の利益見通しを反映するだけではなく、アセット・バリュエーション効果、投資家のリスク・テイク意欲、グローバルな資金の流れなど、さまざまな経路を通じて暗号資産市場の価格天井に深く影響を与えています。複数の指標が、現在の米国株式の高評価を裏付けています。「バフェット・インジケーター」(株式時価総額/GDP比率)によると、この比率はすでに230%という歴史的極値に達しており、2000年のインターネット・バブル期や2007年の金融危機直前の水準を大幅に上回っています。S&P500指数の12か月先の予想PER(株価収益率)は22.0倍で、30年間の平均値である17.1倍を明確に上回り、インターネット・バブル期の25.2倍に迫る水準です。シェラー・サイクル調整PER(CAPE)は約38倍で、2000年の44倍に次ぐ高水準です。PSR(株価売上高倍率)は3.0倍を超え、過去最高を記録しています。こうした諸指標はすべて、米国株式が明らかに過大評価されていることを示唆しています。

米国株式の高評価は、多様なメカニズムを通じて暗号資産市場にも伝播します。アセット・バリュエーション効果の観点からは、米国株式の評価額が歴史的高水準にある場合、将来の期待リターン率が低下していることを意味し、合理的な投資家はリスク資産全体のポートフォリオ割合を再検討します。その過程で、より高いボラティリティを持つ「周辺リスク資産」である暗号資産は、まず最初に削減される傾向があります。FRBの政策制約の観点からは、米国株式の高評価はFRBにジレンマをもたらし、金融緩和の余地を制限します。その結果、市場の予想よりも長期間にわたってハワード(強硬)姿勢を維持せざるを得なくなる可能性があり、これはあらゆるリスク資産にとって抑制要因となります。利益確定の観点からは、長年にわたる上昇を経て、機関投資家は概ね米国株式を過剰保有しています。評価額が極端な水準に達すると、彼らはシステマチックにリスク・エクスポージャーを縮小します。このプロセスは通常、最も上昇幅が大きく、流動性が高い資産(ビットコインを含む)の売却として現れます。リスク・センチメントの観点からは、米国株式はグローバルなリスク資産の風見鶏であり、その高評価は、上昇幅が大きすぎたり評価が困難なすべての資産に対する投資家の警戒心を喚起します。暗号資産は、こうした状況で最も容易に見捨てられる資産です。

歴史を振り返れば、現在の評価水準に達した後には、いずれも苦しい平均回帰によって終結しています。1929年、2000年、2007年の教訓は今なお鮮明です。現在の米国株式評価の特異性は、過去15年間にわたって実施された、これまでで最も長期かつ大規模な金融緩和政策という実験の直接的な成果である点にあります。こうした政策が撤回されつつある中で、評価額が歴史的高水準にあるため、その回帰プロセスは従来よりも激しくなる可能性があります。暗号資産市場にとって、これはたとえ業界自体のファンダメンタルズが継続的に改善していても、マクロレベルでの評価圧力が今後1~2年の重要な抵抗要因となることを意味します。米国株式の評価額が時間の経過や価格調整によって適正水準に戻るまで、暗号資産市場は真に健全な新規上昇サイクルを開始することはできません。

二、円キャリートレードの決済:グローバル流動性の「見えない排水ポンプ」

円キャリートレード(Yen Carry Trade)の逆転が、今回の暗号資産市場暴落の引き金であり、最も重要なマクロ的推進力でした。長年にわたり、日本銀行が維持してきたゼロ金利政策により、円は世界で最も調達コストの低い通貨となり、国際的な投資家は大規模に円を借り入れ、ドルや他の高金利通貨に両替し、グローバルな高収益資産——その中にはボラティリティが極めて高い暗号資産も含まれます——に投資してきました。

2026年初頭、このキャリートレードの根幹となる論理が揺らぎ始めました。国内のインフレ圧力が顕在化するにつれ、市場は日銀がマイナス金利政策を終了させるという期待を急激に高めました。日本の国債利回りは複数回の急騰を記録し、10年物国債利回りは1.2%を突破し、過去数年間で最高水準を更新しました。この変化は、円とドルの金利差を直接圧縮しました。つまり、円を借り入れるコストが上昇し、一方でドル資産の期待収益率が変わらず、あるいはむしろ低下する状況では、キャリートレードの魅力は急激に失われるのです。

さらに致命的なのは、円が上昇し始めたとき(ドル/円為替レートが150超から140台へと下落)に、キャリートレードを行う投資家は金利差の縮小だけでなく、為替損失も被ることになります。このような状況において、最も合理的な選択はポジションの決済です。すなわち、これまで保有していた海外資産(ビットコインやイーサリアムなどの暗号資産を含む)を売却し、得られた資金で円を買い戻して借入金を返済することです。暗号資産市場の特殊性は、その24時間365日取引可能で、かつ極めて高い流動性を備えている点にあり、これはキャリートレードを行う投資家にとって、まず最初に売却する「ATM」として機能します。データは明確に示しています。2月中旬の円の急速な上昇が見られた数日の取引期間中に、ビットコインと円の為替レートは高度な負相関を示しました。これはまさにキャリートレードのポジション決済の典型的な特徴です。

注目に値するのは、円キャリートレードの規模が数兆ドルに及ぶと推定されており、その決済プロセスは持続的であるということです。日米金利差が再び拡大しない限り、また円高傾向が逆転しない限り、この「排水ポンプ」はグローバルなリスク資産市場から資金を引き続き吸い上げ続けます。増加資金に依存する暗号資産市場にとって、これはまさに釜底の薪を抜くような行為です。

三、TGA口座の再構築と国債発行:財政政策による流動性の虹吸(サクション)

円キャリートレードが国際的なレベルでの流動性引き締めであったとするなら、米国財務省の一般会計口座(TGA)の残高変動は、ドルシステム内部における直接的な資金吸収です。TGA口座の本質は、財務省の「財布」です。財務省が国債を発行したり税収を徴収したりすることでTGA残高を増やすと、それは資金が商業銀行システムから財務省口座へと流入することを意味し、銀行準備預金が減少し、市場の流動性が引き締まることになります。逆に、財務省が支出(政府契約への支払い、社会保障給付など)を行うと、資金が市場へと戻り、流動性が増加します。

2026年2月から3月にかけて、市場はTGA残高の急速な再構築期に直面していました。米国財務省が公表した資金調達計画によると、3月末のTGA残高目標は8500億ドルに設定されており、4月の税収期には約1.025兆ドルというピークに達する予定です。これは、わずか2か月の間に財務省が金融システムから約2000億ドルの資金を吸い上げなければならないことを意味します。同時に、TGAの充実および財政赤字の資金調達のために、財務省は2月初めに大規模な四半期再調達計画を発表し、国債発行額は市場の予想を上回りました。

この「国債発行+TGA残高の増加」という組み合わせ操作は、銀行準備預金の継続的な減少を直接引き起こしました。暗号資産市場にとって、その伝播メカニズムはより間接的ですが、同様に致命的です。すなわち、銀行準備預金の減少→金融機関の信用供与の縮小→ヘッジファンドおよびマーケットメーカーの資金調達能力の低下→リスク・エクスポージャーの強制的圧縮→暗号資産の売却圧力の増大、という流れです。ステーブルコイン発行者の準備資産は主に米国債であり、TGAの再構築は米国債利回りの変動性を高め、これによりステーブルコインの換金圧力および流動性支援能力にも間接的に影響を与えました。

過去の経験則から見ても、TGA残高の急激な変化は、リスク資産価格の動向と極めて高い相関を示すことが知られています。2021年初頭にTGA残高が急速に減少(財政支出)した際には、ビットコインはブルマーケットの絶頂を迎えました。一方、2026年初頭のTGA再構築プロセスは、暗号資産市場の持続的な陰線展開および最終的な崩落に対応しています。これは偶然ではなく、流動性サイクルの必然的な写像です。

四、マージン要件の引き上げとデリバティブのレバレッジ解消:取引所レベルの強制ロスカット

マクロレベルの流動性引き締めに加えて、暗号資産市場自身のデリバティブ構造の脆弱性も、暴落を拡大させる重要な要因でした。2月初頭、金や銀などの貴金属市場で極端なボラティリティが発生したことを受け、シカゴ・マーカンタイル取引所(CME)は、金銀先物のマージン要件を複数回にわたって引き上げました。この措置は直接的には貴金属市場を対象としていますが、その連鎖反応は迅速に暗号資産市場へと波及しました。

まず、CMEは世界で最も重要なデリバティブ取引所であり、そのマージン要件の変更には模範効果があります。主要な暗号資産取引所のリスク管理部門は、市場のボラティリティ上昇を確認した後、次々とペプチュアル・コントラクトおよび先物取引のマージン比率を引き上げ、レバレッジ上限を引き下げました。これは、レバレッジ取引に強く依存する暗号資産市場にとっては、強制的なレバレッジ解消に他なりません。大量の高レバレッジポジションが強制的に決済され、価格のさらなる下落を招き、それによってさらに多くのロスカットが発生し、ネガティブ・スパイラルを形成しました。

第二に、暗号資産市場と貴金属市場には共通の買い手集団——マクロ・ヘッジファンドおよびトレンド・トレーダー——が存在します。こうした機関が、マージン要件の引き上げによって貴金属市場で損失を被った場合、マージン補填や損失埋め合わせのために他の資産(暗号資産を含む)を売却することが多く、こうした跨資産のリスク・ヘッジが、暗号資産市場の売却圧力をさらに加速させました。

さらに注目すべきは、今回の暴落過程において、ビットコインおよびイーサリアムの先物プレミアムが急速にマイナスに転じ(先物ディスカウント)、ペプチュアル・コントラクトのファンドレートが持続的にマイナスとなったことです。これは、市場が買い手主導から売り手主導へと転換したことを示しています。ファンドレートが長期にわたってマイナスである場合、買い手は価格下落による損失に加え、売り手に対してファンドレートを支払わなければならず、これが買い手の保有意欲をさらに弱め、市場の底入れまでの時間を延長させます。過去のデータから見ても、ファンドレートが中立またはプラスに回復し、先物プレミアムが再び正常化して初めて、市場は真に安定に向かう可能性があります。

五、暗号資産市場自身の構造:高評価と流動性依存という二重の脆弱性

マクロレベルでの流動性引き締めという大きな背景のもとで、暗号資産市場自身の高評価および高レバレッジという特徴が、下落の激しさを増幅させました。暗号資産には伝統的な意味でのPER(株価収益率)といった評価指標は存在しませんが、以下の複数の次元からその評価水準を評価することができます。

第一に、ビットコインの時価総額シェア(BTC Dominance)です。今回の暴落以前、ビットコインの時価総額シェアは一時的に40%を下回りました。大量の資金がさまざまなアルトコインやDeFiトークンへと流入したことは、典型的なブルマーケット後期の特徴です。すなわち、資金はリーダー資産ではなく、リスクとリターンがともに高い末端資産を追求する傾向があります。流動性が逆転した際に、こうした高ベータ資産はまず最初に打撃を受けることになり、ビットコインを大幅に上回る下落幅を記録します。

第二に、ステーブルコインの総時価総額の変化です。ステーブルコインは暗号資産市場の「予備現金」であり、その総時価総額の変化は、場外からの資金流入意欲を反映します。データによると、2026年1月以降、USDTおよびUSDCの総時価総額の成長は停滞し、むしろ小幅な減少が見られました。これは、新規資金の流入速度が市場の拡大需要に追いついていないことを示しています。市場が既存資金およびレバレッジに依存して高値を維持している場合、いかなる流動性ショックも崩落を招く可能性があります。

第三に、チェーン上の活動と価格の乖離です。暴落前の数か月間、ビットコイン価格は高値を維持していましたが、チェーン上のアクティブアドレス数や取引件数などの指標は、同様に新高を記録しておらず、むしろ減少傾向を示していました。これは、価格上昇が主に取引所内でのレバレッジ取引によって駆動されていたことを意味し、実際のファンダメンタルズの改善や採用率の向上とは無関係だったことを示唆しています。レバレッジ駆動の上昇は、しばしば急激に始まり、急激に終わるものであり、資金面が引き締まれば、価格は速やかに本来の水準へと回帰します。

暗号資産市場の特殊性は、その参加者がマクロ流動性に対して、他の資産クラスよりもはるかに敏感である点にあります。なぜなら、暗号資産には伝統的な意味での「内生的キャッシュフロー」が存在せず、その価格は完全にマージナル・バイヤー(限界買い手)の市場参入意欲によって決定されるからです。マクロ流動性が豊かであれば、このマージナル・バイヤー(主にリスク志向の強い個人投資家およびヘッジファンド)は資金に余裕があり、価格上昇を推進します。逆に、マクロ流動性が引き締まれば、彼らは最も早く市場から撤退する資金でもあります。今回の暴落は、まさにこのメカニズムの最も生き生きとした写照です。

六、今後の展望:流動性指標枠組みに基づく暗号資産の再評価

今後の展望として、暗号資産市場の動向はもはや単一要因によって決定されるものではなく、マクロ要因が主導する新たな段階へと移行します。投資家は、流動性指標を核とした分析枠組みを構築する必要があります。特に以下の変数に注目すべきです。

第一に、FRBの金融政策の道筋です。市場はワーシュ氏がFRB議長に就任した後のハワード姿勢に対して懸念を抱いていますが、それ以上に重要なのは、実際の経済指標の動向です。雇用市場が明確に減速し、インフレが持続的に低下すれば、FRBの引き締めペースは市場予想よりも遅くなる可能性があります。CME FedWatchツールによると、市場の2026年利下げ期待は大幅に下方修正されていますが、この点はすでに一部織り込み済みです。鍵となるのは、FRBが明確な政策転換サインをいつ発信するかです。

第二に、TGA残高および純流動性の変化です。投資家は、米国財務省が毎週公表するTGA残高データ、およびFRBのバランスシート、ON RRP(オーバーナイト・リバース・レポ)残高の変化を注意深く監視すべきです。純流動性(FRBの総資産-TGA-ON RRP)は、市場で利用可能な現金の量を測る最も直感的な指標です。もし純流動性が継続的に減少すれば、暗号資産市場は引き続き圧力を受けるでしょう。逆に、純流動性が底打ちし、上昇に転じれば、一時的な反発の可能性があります。

第三に、円キャリートレードの推移です。ドル/円為替レートおよび日米2年物国債利回りの金利差は、二つの重要な観察ポイントです。もし円高傾向が止まり、日米金利差が安定または再び拡大すれば、キャリートレードの決済圧力は緩和され、グローバルなリスク資産(暗号資産を含む)にとっても前向きなサインとなります。逆に、円高が継続する場合は、さらなるレバレッジ解消に注意が必要です。

最後に、暗号資産市場自身の構造指標です。ステーブルコインの総時価総額が再び増加し始めるか、ビットコインの時価総額シェアが安定するか、ペプチュアル・コントラクトのファンドレートがプラスに転じるか——これらは、市場が底を打ったかどうかを判断する上で重要な参考指標です。過去の経験則から見ても、ファンドレートが持続的にプラスとなり、先物プレミアムが回復し、ステーブルコインが再び取引所へと流入し始めたときこそ、市場の信頼が真に回復したとみなすことができます。

具体的な時間軸においては、第2四半期は通常、年間で最も流動性が逼迫する時期(税収期でTGA残高がピークに達する)であり、FRBのバランスシート縮小も進行中であるため、暗号資産市場は引き続き不安定な底探りの動きを続ける可能性があります。真の転機は、下半期に入ってから訪れるかもしれません。TGA残高が減少し始め、市場がFRBの政策方向性についてより明確な予測を形成できるようになるタイミングです。

七、結論:粗放的上昇の終焉とマクロ常態への移行

2026年第一季度の暗号資産市場暴落は、マクロ流動性の変化が主導し、暗号資産市場自身の構造がそれを拡大させた、システム的なレバレッジ解消イベントです。これは、2023年以来の流動性緩和が主導した粗放的上昇局面が完全に終焉を迎えたことを示しており、暗号資産市場は正式にマクロ常態へと移行しました。

この新たな常態において、暗号資産は他のリスク資産と同様に、世界の中央銀行のバランスシート、財政政策、為替変動などのマクロ変数に深く左右されます。「暗号資産市場はマクロ要因から切り離されている」「デジタル・ゴールドとしての避險属性がある」という物語は、今回の暴落によって完全に否定されました。真の流動性危機が到来した際、ビットコインの下落幅はテクノロジー株と比べて小さくなく、ナスダック総合指数との相関性は歴史的高水準に達しました。

投資家にとって、これはプロジェクトのファンダメンタルズや技術的進展のみに注目するのではなく、よりマクロ的な分析視野を構築する必要があることを意味します。流動性指標は、投資判断の中心的根拠の一つとなるべきです。純流動性の変化、SOFR(担保なし Overnight 担保融資レート)の異常な上昇、米国債ボラティリティ指数(MOVE)の上昇、ハイイールド債のクレジット・スプレッドの拡大——こうしたマクロ変数に注目すべきです。これらの変数が暗号資産市場のベータ方向を決定し、プロジェクトのファンダメンタルズは、ベータが確定した後にのみアルファ機会を提供します。

もちろん、暴落の後にはしばしば新たな機会が潜んでいます。レバレッジが解消され、投機家が市場から退出し、評価額が合理的な水準へと回帰した後、真に長期的価値を持つプロジェクトが建玉(ポジション構築)の好機を迎えることになります。ただし、マクロ流動性環境が明確な転換点を迎えるまでは、慎重な姿勢が肝要です。暗号資産市場にとって、現金は最後の希少資源であり、流動性は唯一の真理です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News