連邦準備制度理事会の4000億ドル流動性サイン:ビットコインは押し目待ちで局面打破へ

TechFlow厳選深潮セレクト

連邦準備制度理事会の4000億ドル流動性サイン:ビットコインは押し目待ちで局面打破へ

連邦準備制度の政策が暗号資産市場に与える影響が強まるにつれ、ビットコイン投資家は潜在的な流動性の変化に備えている。

執筆:Oluwapelumi Adejumo

翻訳:Saoirse、Foresight News

ビットコインの価格動向は、今年最後のFRBの政策決定に合わせて変動しており、表面的にはほとんど変化がないように見えるが、市場の構造面では全く異なる様相が現れている。

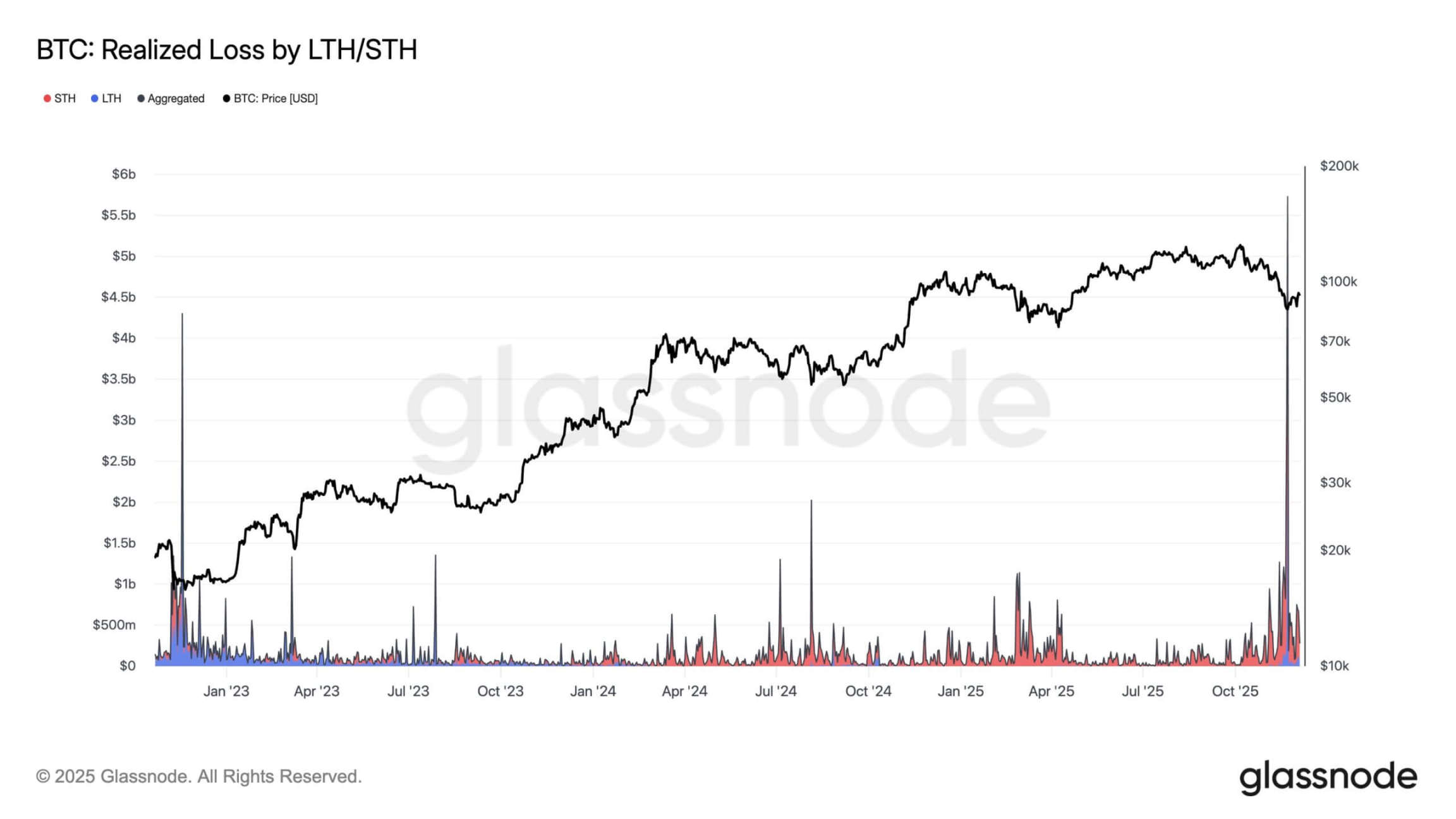

一見安定したレンジ相場の下で、実は集中した圧力期間が隠されている。オンチェーンデータによると、投資家の日次の含み損は約5億ドルに迫っており、先物市場のレバレッジも大幅に低下。また、約650万枚のビットコインが現在未実現損状態にある。

ビットコインの実現損レベル、出典:Glassnode

この状況は、健全な調整相場というよりも、過去の市場収縮末期の段階に似ている。

しかし、表面的な安定の下での構造的調整はビットコインにとって珍しいことではなく、今回の調整のタイミングこそ注目されるべきである。

市場内部の「降伏売り(サレンダー・セリング)」は、米国の金融政策における外部的な転換点とちょうど重なっている。FRBはここ10年以上で最も積極的な資産縮小(QT)フェーズを終了させた。市場は12月の会合で、「準備預金の再構築」へ向けたより明確な枠組みが示されると予想している。

こうしたなか、オンチェーン市場のプレッシャーと不透明な流動性の転換が、今週のマクロイベントの背景を形成している。

流動性の転換

『フィナンシャル・タイムズ』によると、量的引き締め(QT)は12月1日に正式に終了し、この間FRBはバランスシートを約2.4兆ドル縮小した。

この措置により、銀行の準備預金水準は資金逼迫と関連する歴史的水準まで低下し、担保付きオーバーナイト金利(SOFR)も政策金利レンジの上限を複数回試している。

これらの変化は、市場システムがもはや流動性に恵まれておらず、「準備預金の不足による懸念」の段階に入りつつあることを示している。

こうした文脈において、FOMCが発信する最も重要なシグナルは、市場が一般的に予想する25ベーシスポイントの利下げではなく、むしろバランスシート戦略の方向性である。

市場は、FRBが明確な声明または政策執行文書を通じて、「準備預金管理的購入(RMP)」への移行計画を具体的に説明すると予想している。

投資調査会社Evercore ISIの分析によれば、この計画は最早2026年1月にも開始され、毎月約350億ドル相当の短期国債を購入する。住宅ローン担保証券(MBS)償還分の資金が、短期資産に再配分されるのだ。

このメカニズムの詳細は極めて重要だ。FRBがRMPを「刺激策」として定義することはほぼないだろうが、短期国債への継続的再投資は、銀行準備金の着実な再構築を進めると同時に、「公開市場勘定(SOMA)」の資産満期構成を短縮する。

この操作により、準備金規模が段階的に拡大し、最終的にはバランスシートの年率成長率が4000億ドル以上となる可能性がある。

この転換は、量的引き締め開始以来、FRBが初めて持続的な拡張的政策シグナルを送ることを意味する。過去のデータから見ると、ビットコインは政策金利の変動よりも、こうした流動性サイクルに対してはるかに敏感である。

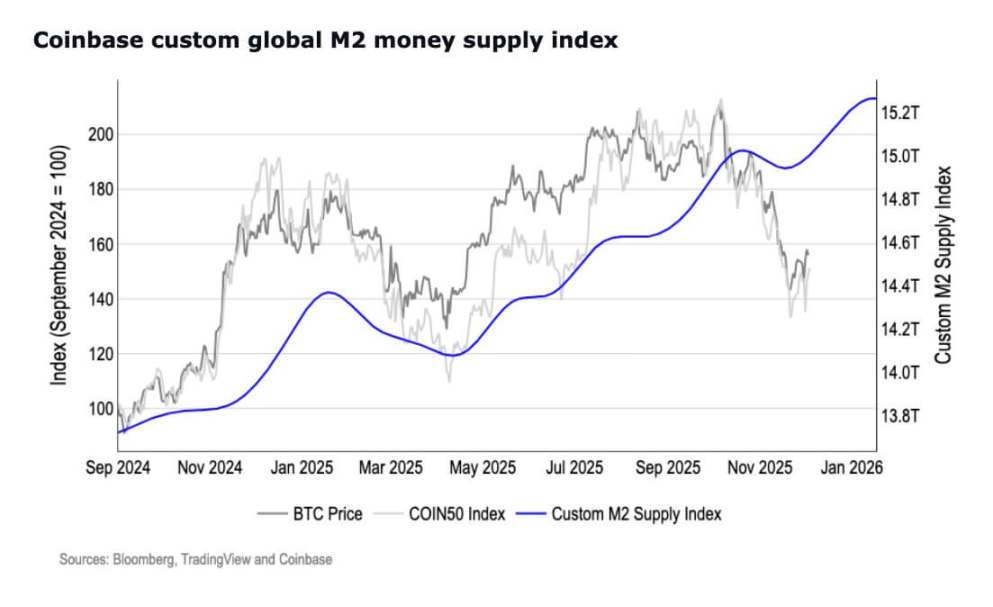

同時に、より広範なマネーサプライのデータも、流動性サイクルがすでに転換しつつある可能性を示している。

注目に値するのは、M2マネーサプライが22.3兆ドルという史上最高値に達し、長期にわたる縮小後、2022年初頭の高値を上回ったことである。

(注:M2はマネーサプライを測る主要指標の一つであり、「広義貨幣」に分類され、基礎通貨(M0)や狭義貨幣(M1)よりも広い範囲をカバーし、社会全体の流動性状況をより包括的に反映できる。)

米国M2マネーサプライ、出典:Coinbase

したがって、FRBが「準備預金の再構築」の開始を確認すれば、ビットコインがバランスシートのダイナミクスに対して再び高い感度を示す可能性が高い。

マクロの落とし穴

今回の政策転換の根拠は、雇用データの変化にある。

過去7ヶ月のうち5ヶ月で非農業部門雇用者数が減少。職務空き枠数、採用率、自発的退職率もいずれも鈍化傾向にあり、雇用市場の物語は「強靭さ」から「脆弱な圧力」へと変化している。

こうした指標の冷え込みにより、「ソフトランディング」理論の整合性はますます難しくなり、FRBの政策選択肢も狭まっている。

現在のインフレ率は低下傾向にあるものの、依然として目標水準を上回っている。一方で、「長期間の緊縮政策維持」のコストは上昇し続けている。

潜在的なリスクは、インフレが目標まで完全に戻る前に、労働市場の弱さがさらに進行する可能性にある。そのため、今週のFRB記者会見の情報的価値は、金利決定そのものを超えるかもしれない。

市場は、FRB議長パウエルが「労働市場の安定」と「インフレ経路の信頼性」という二つの目標をいかに両立させるかに注目する。「準備預金の適正水準」「バランスシート戦略」「RMPの開始時期」に関する彼の発言が、2026年の市場予想を左右するだろう。

ビットコインにとってこれは、価格動向が「上がるか下がるか」という二元論ではないことを意味する。価格は、政策シグナルの具体的な方向に依存する。

もしパウエルが労働市場の弱さを認め、準備預金の再構築計画を明確にすれば、現在のレンジ相場は政策の方向性と乖離していると市場が判断する可能性がある。ビットコインが92,000~93,500ドルのレンジを突破すれば、トレーダーが流動性拡大に備えてポジションを積み上げていることを示唆する。

一方、パウエルが慎重な姿勢を強調したり、RMPの詳細を先延ばしにすれば、ビットコインは75,000~82,000ドルの低いレンジで推移する可能性がある。このレンジは、ETF保有底値、企業在庫の蓄積閾値、そして歴史的な構造的需要ゾーンが集中している。

ビットコインに「降伏売り」は起こるか?

一方で、ビットコインの内部市場動向も、「表層下でのリセット」が進行中であることを裏付けている。

短期保有者は市場低迷時に継続的にトークンを売却。マイニングコストが74,000ドル近くに迫り、採算性は著しく悪化している。

同時に、ビットコインのマイニング難易度は2025年7月以来最大の単独低下となり、限界マイナーが生産能力を縮小、あるいはマイニング機器を完全に停止していることを示している。

しかし、こうした圧力信号と「供給の収縮」の初期兆候が共存している。

研究機関BRN ResearchがCryptoSlateに明らかにしたところによると、過去1週間、大型ウォレットが累計約45,000枚のビットコインを追加購入。取引所のビットコイン残高は継続的に減少。ステーブルコインの資金流入も、市場環境の改善があれば資金が再び参入する準備ができていることを示している。

さらに、資産運用会社Bitwiseの供給指標によると、個人投資家のセンチメントが「極度の恐怖」にあっても、さまざまなタイプのウォレットがビットコインを買い増している。トークンは高流動性プラットフォームから長期保管口座へと移動しており、売り浴びせに対応可能な供給比率がさらに低下している。

このような「強制売却、マイナーの圧力、そして選択的買い増し」が共存するパターンは、市場が長期的な底値を形成する際の典型的な条件である。

Bitwiseはさらに次のように補足している。

「ビットコインへの資金流入は継続的に縮小しており、30日間の実質時価総額成長率はわずか月0.75%にまで低下している。これは、現在の市場では利益確定売りと損切り売りがほぼ均衡しており、損失がわずかに利益を上回っていることを意味する。こうした粗い均衡は、市場が『静穏期』に入ったことを示しており、買い手も売り手も明確な優位性を持っていない。」

テクニカル分析

市場構造から見ると、ビットコインは依然として二つの重要なレンジに挟まれている。

93,500ドルを継続的に突破すれば、アセットは「モメンタムモデルが発動しやすい」ゾーンに入る。その後のターゲットは10万ドル、103,100ドル(短期保有者の原価ベース)、および長期移動平均線となる。

一方、FRBの慎重な姿勢を受けて抵抗線を突破できなければ、市場は75,000~82,000ドルのレンジに後退する可能性がある。このレンジは過去何度も構造的需要の「貯水池」となってきた。

BRN Researchは、他資産との比較でもこの感度を裏付けている。FRB会合前には、ゴールドとビットコインが逆方向に動いており、これは「流動性期待の変化による資産ローテーション」を反映しており、単なるリスク感情主導の変動ではない。

したがって、パウエルの発言が「準備預金の再構築が次期政策の中核」となる期待を強めれば、資金は「流動性拡大」に積極的に反応する資産へと迅速にシフトする可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News