火幣グロースアカデミー|暗号資産市場マクロレポート:マクロ流動性、機関投資化およびリスク再評価のキーウィンドウ

TechFlow厳選深潮セレクト

火幣グロースアカデミー|暗号資産市場マクロレポート:マクロ流動性、機関投資化およびリスク再評価のキーウィンドウ

全体として、今回のリバウンドは心理面で市場の雰囲気を著しく改善し、技術面で重要なサポートゾーンを再形成し、資金面で潜在的な参加意欲を解放したが、トレンド性のブルマーケットにはまだ段階的な距離がある。

概要

最近の暗号資産市場は顕著な反発を見せ、ビットコイン(BTC)は94,000ドルを突破し、重要な価格帯に再び定着した。市場のセンチメントと流動性が一時的に回復しているが、この反発は主にマクロ経済的な流動性期待の改善、パニックによる決済完了後の資金流入、およびテクニカルリバウンドが重なった結果であり、本格的なブルマーケットがシステム的に始まったことを示すものではない。中期的な展開は、マクロ政策の実施状況、資金の流れ、市場構造の変化に依存しており、新たな高値更新への反発継続、高値圏でのレンジ相場、あるいは政策・流動性の圧力による調整のいずれかとなる可能性がある。機関投資の進展は長期的潜在力を高める一方で、BTCをシステミックリスクに対してより敏感にし、順サイクル的なボラティリティを拡大させる。アルトコイン市場は依然として高リスク構造にあり、そのパフォーマンスは限定的である。トレンドが確定していない中、市場は「修復―テスト―待機」のフェーズにあり、楽観と慎重さの両立が求められる。取引量と政策環境が持続的に改善すれば、新たな成長サイクルの可能性はあるが、期待が外れればリバウンドは反転するだろう。全体として、不確実性を乗り越えるための核心戦略は、柔軟な参加とリスク管理の維持にある。

一、暗号市場のマクロ経済概況

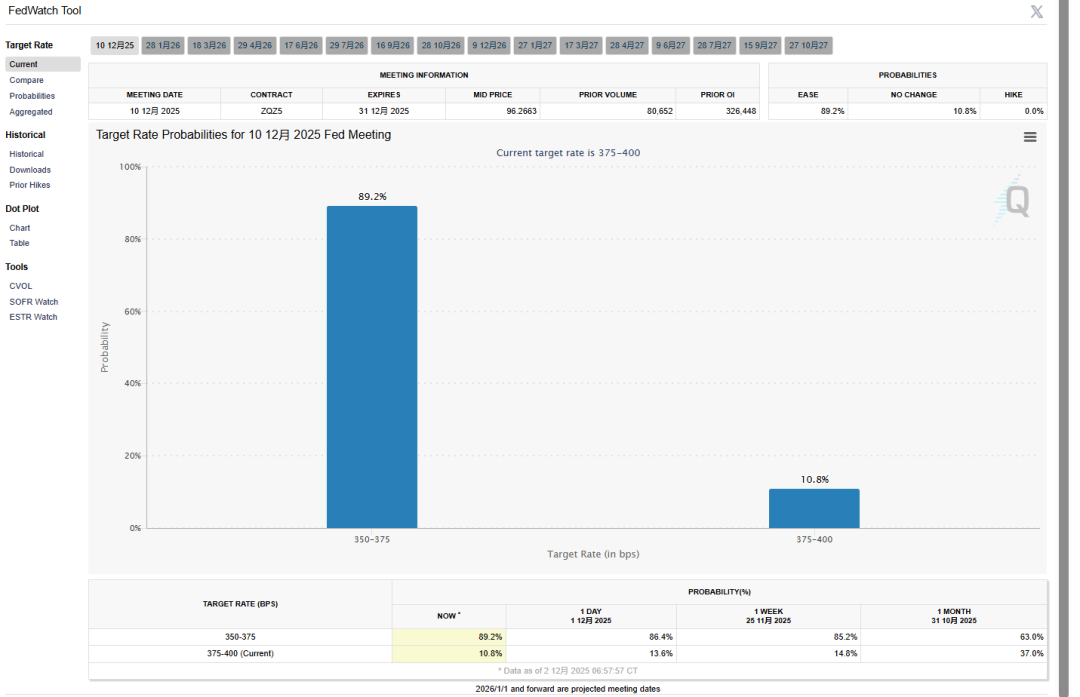

ここ数週間、暗号資産市場は激しい下落後に、センチメントと価格面での顕著な回復を見せている。BTCは市場の基準資産として、一時8万ドルまで下落し、市場全体はパニック状態に陥り、高レバレッジポジションが強制決済され、短期的なリスク選好が急速に低下した。しかし、マクロ経済の期待変化と市場構造の反応が重なり、BTCは最近急速に反発し、94,000ドル台に再び戻った。複数の機関プラットフォームが報じたところによると、24時間の上昇率は7~8%に達している。このような価格動きは、前期の下落ペースの緩和を反映しているだけでなく、市場が極度の悲観から構造的回復へと向かおうとしていることも意味している。今回の反発は単一の要因ではなく、マクロ流動性、市場構造の変化、テクニカル条件、資金行動が総合的に作用した結果である。まず、マクロ視点では、世界の金融政策の期待変化がリスク資産に影響を与える重要な変数となっている。主要中央銀行の将来の利下げサイクルへの予想や、流動性のマージナル改善への期待が高まり、ハイリスク資産が再び注目されるようになった。11月のPPIデータが予想を大きく下回り、インフレ圧力が持続的に緩和していることに加え、連邦準備制度理事会(FRB)の当局者が繰り返し、2026年までは「ソフトランディング」を最優先目標とし、早期の引き締め転換を避ける姿勢を示している。CME FedWatchツールの最新データによると、12月10日のFRBによる0.25%の利下げに対する市場の確率は、1週間前の35%から89.2%に急上昇している。また、米国時間12月1日、FRBは量的緊縮(QT)政策の終了を正式に発表した。同日、暗号市場は集団的な大幅反発を迎えた。過去の経験から、米国株式市場もBTCも、緩和サイクルまたは緩和期待の段階で良好なパフォーマンスを示しており、現在の市場はまさにその転換的なムードを反映している。マクロ政策が明確に反転したわけではないが、期待自体がすでに資産価格を押し上げる十分な力を持っている。さらに、高金利政策が実体経済に負担をかけている状況下、市場は政策転換を先行して価格に織り込む傾向があり、これがリスク資産にさらなる余地を与えている。

次に、市場構造と資金面から見ると、今回の反発には典型的な「パニック決済+機関の低位拾い」という特徴がある。前期の下落局面では、取引所のデータが多数の高レバレッジロングポジションと一部のショートポジションが強制決済されたことを示しており、流動性が集中して放出された。歴史的に、こうした局面は方向性の誇張とセンチメントの極端化を伴い、資金の流れが逆転する。一部の長期資本が大幅下落後にポジショニングを行い、底値圏に支えが形成された。また、空売りが集中した後は、反発時に「ショートスクイーズ」が発生しやすく、価格をさらに押し上げ、反発スピードを加速させ、「構造的空売り強制決済+資金の逆転」という典型的な反発パターンを形成する。テクニカル分析の観点からも、反発の理由が説明できる。BTCは約86,000~88,000ドルの水準で何度もサポートをテストし、守り抜いたことで、この価格帯が一時的な底値と保有コスト密集帯となったことが示された。短期的な価格の急速な反発は、前期の過剰な売られすぎにも起因している。テクニカル面でサポートが形成され、資金流入が重なる場合、通常はモメンタムの改善と取引行動の転換が起こる。最近の相場では、取引量の増加と価格が重要なポイントを突破する動きが同時に見られ、これは買い手側に能動的な需要があることを意味しており、単なる空売りの決済による支えではない。しかし、全体の市場取引量はまだ長期トレンドの確定を示す特徴を完全には示しておらず、今回の反発は依然として観察期間にあり、より高い構造を形成できるかどうかは、今後の検証が必要である。

BTCの回復状況に加えて、市場はETHおよびアルトコイン市場への連動・輪動が起きるかどうかに注目している。12月4日にアクティベートされたFusakaアップグレードは、マージ後のイーサリアムにおけるもう一つの重要なアップデートである。その中核技術であるPeerDASにより、Blob容量が9から15に拡大され、Layer2の取引手数料が現行比でさらに30~50%削減可能となり、一般アカウントが初めてソーシャルリカバリー、バッチ操作などの「アカウント抽象化(AA)」機能を持つことができるようになる。今回のアップグレードはデータ可用性管理の最適化だけでなく、Verkle Treesによるステートレスクライアントへの道を開き、ノード同期時間を数週間から数時間に短縮する。また、過去の経験則として、暗号市場の各反発局面では、主流資産→セカンダリ資産→ハイリスク資産への資金移動が見られる。ETH/BTCレートの安定的反発は、資本がビットコインからアルトコインへと輪動しつつある可能性を示唆している。しかし、この移動には一定の条件が必要である。第一に、リスク選好が一時的な感情回復にとどまらず、持続的に改善すること。第二に、市場に十分な流動性があり、短期取引だけに頼らないこと。第三に、主流資産のトレンドが安定しており、高ボラティリティで無方向性の状態でないこと。現在のBTCの反発は市場センチメントの回復を促すと同時に、一部の資金がETHおよび大型アルトコインに注目するきっかけになっている。ETHも今回の反発で同時上昇し、再び重要な価格帯に戻ったことは、市場の信頼感にとって前向きな影響を与える。

注目すべきは、機関化の趨勢が市場構造を変えつつあることだ。過去1年間、機関投資家は資産配分戦略において徐々にBTCを純粋な投機対象ではなく、独立した資産クラスとして扱うようになってきた。これにより、資金は価値主張が明確で安定した資産属性を持つ銘柄に集中投資する傾向があり、ハイリスクトークンの追いかけることは少ない。この要因により、市場が回復しても、アルトコインのパフォーマンスはBTCやETHに比べて明らかに弱くなる可能性がある。同時に、ステーブルコイン市場規模の変化、デリバティブの流動性分布、取引所の資金レートの変化などが、資金の行方を判断する重要な指標となり、これらの指標は短期的には明確な強力なサイクル開始を示していない。リスク面では、市場動向に影響を与える不確実性要因が依然として大きい。第一に、世界的な金利サイクルが明確に反転していないため、金融政策の期待が外れれば、リスク資産は再び圧力を受ける可能性がある。第二に、取引量の裏付けがないテクニカルリバウンドは「脆弱な上昇」となりやすく、マクロニュースの衝撃に対して急速に下落する。第三に、アルトコイン市場には依然としてシステミックリスクが存在し、特にリスク選好と資本の受け皿が不足する中では、ボラティリティが拡大しやすい。さらに重要なのは、暗号市場は過去1年で「評価修正+価格新高」の急速な段階を経ており、投資家は新しいリスクリターン比率に対して非常に敏感になり、市場が一貫したトレンドコンセンサスを形成することが難しくなっている。

総合的に見ると、現在の暗号市場は構造的修復とトレンド判断の重要な局面にある。BTCの反発は、市場がパニックから回復へと移行している過程を示しているが、ブルマーケットサイクルの全面的回復を証明するものではない。価格が主要なレジスタンスを突破し、取引量の支援を得ることができれば、市場は新たなトレンド発展期に入り、より長期的な価格帯の再編成の可能性がある。反発力が弱く、あるいはマクロ圧力が再び高まれば、底値圏に戻って再テストする可能性もある。ETHおよびアルトコイン市場のパフォーマンスは、BTCの安定性と資金の持続性に大きく依存しており、単独で駆動することは難しい。今後しばらくの間、市場は構造的調整、マクロ期待の変化、リスク選好の変動を中心に展開し、トレンド方向は主要な価格帯の突破と資金の確認後に徐々に明確になるだろう。

二、マクロ経済の構造的機会とリスク分析

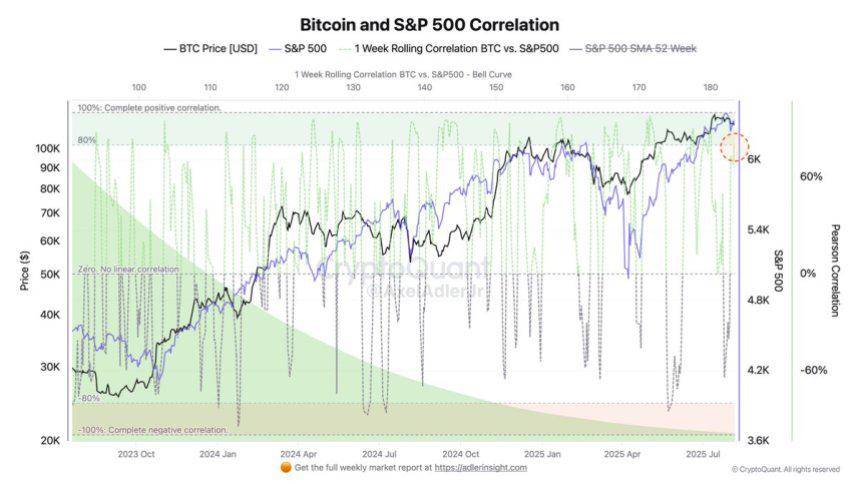

現在の暗号資産の反発が持続可能かどうかを評価する際、価格行動、テクニカルサイン、短期的なセンチメント回復だけに頼っても、長期的な論理を構築することはできない。市場の将来の方向性は、制度環境、資金構造、マクロ政策の方向性、資本サイクルそのものの進化に大きく依存しており、これらは構造的機会をもたらすと同時に、潜在的なリスクを孕む可能性もある。近年、暗号市場と伝統的金融市場との関係が深まるにつれ、その価格行動はますますマクロ流動性と政策期待に左右されるようになっている。これは、ビットコインの評価論理が孤立した「暗号ネイティブ論理」ではなく、金利サイクル、インフレ動向、資産配分の嗜好、さらには機関のリスク予算と結びつき始めていることを意味している。

最新の研究によると、ビットコインと伝統的金融市場指数との相関性が高まっており、この傾向は暗号資産が「周縁的な投機資産」から「メインストリーム金融資産」へと変化していることを示しており、機関の採用が鍵を握っている。ビットコインがS&P500やナスダックと高い相関を示すということは、市場におけるリスク評価の論理が変化している:それはもはやマクロサイクルから切り離された独立カテゴリではなく、リスク資産バスケットの一員となったのだ。この変化は、ビットコインの「代替資産」としての多様化効果を低下させる一方で、「配置可能な資産」としての魅力を高めている。特に機関投資家、ETF、年金基金、大規模資産運用者が参入し始めたとき、暗号資産の資金プールは構造的に拡大し、市場はもはや個人投資家の感情変動にのみ依存しなくなる。資金構造の変化の背後には、ETFへの資金流入、カストディインフラの整備、コンプライアンスと報告体制の確立などがあり、これらが評価帯域とリスクプレミアム構造を再定義する可能性がある。これは暗号資産がより広範な資金源を得ることを意味するだけでなく、そのボラティリティやリスクリターン構造が伝統的資産に近づく可能性もある。特にマクロ流動性の改善、金利低下期待の高まりの中で、機関資金は暗号資産を「リスク暴露の一部」として戦略的配置枠組みに取り入れるようになり、短期取引対象とは見なさなくなる。このような状況下では、市場の上昇にはより深い資金基盤が伴い、取引所でのロールオーバーと個人投資家の追高にのみ依存するものではなくなる。このメカニズムが成立すれば、将来のサイクルに深远な影響を与えるだろう。しかし、制度化・金融化が市場リスクの終焉を意味するわけではない。むしろ、新たな構造的リスクをもたらす可能性がある。もしビットコインのリスク特性が高ベータ資産に近くなれば、流動性の収縮やリスク選好の低下が生じた際に、暗号市場はより大きなマクロシステミックショックを受けやすくなる。伝統的金融市場では、こうした資産は下降サイクルで脆弱なパフォーマンスを示すが、暗号資産がそれと同期すれば、リスクエクスポージャーが拡大し、収束しないことになる。この「制度化による順サイクルリスク」という構造は、今後の市場運営で注目すべき重要なテーマである。

三、暗号マクロ市場の将来展望

ここ数週間の顕著な反発を経て、暗号市場は不確実性の高い戦略的観察期に入った。ビットコインは9万ドルラインに再び定着し、一時的にそれ以上の水準を試した。市場センチメントは以前の極度の悲観から、慎重な楽観へと回復している。しかし、この反発が続くのか、トレンドが形成されるのか、持続可能な上昇動力があるのかどうかは、依然として資金構造、マクロ変数、政策変化、市場主体の行動といった複数の要因に依存している。現在の環境、歴史的法則、市場構造の特徴を踏まえると、今後3〜6ヶ月間に暗号市場が取り得る複数の展開パスが考えられ、それぞれ特定のトリガー条件とフィードバックメカニズムに依存している。

一つの可能性は、現在の反発が継続・拡大し、価格が95,000~100,000ドルのゾーンを試すことである。これは市場センチメントが持続的に回復し、取引量が増え、機関と個人の資金が同時に流入し、市場が一方向へのコンセンサスを形成する段階でよく見られる。マクロ流動性が改善し、金融政策が緩和方向に転じ、リスク選好が上昇し、ビットコインが主要なレジスタンスを突破できれば、二次的な加速トレンドが形成される可能性がある。この状態では、価格はテクニカルモメンタムに頼るだけでなく、資金の流入と構造的評価修正の両方の影響を受ける。別の可能性は、ビットコインが92,000~95,000ドルの範囲で繰り返しレンジ相場を形成し、持続的な上昇が困難になることだ。これは市場の自信が回復しているが資金流入が不安定、マクロ政策の期待が曖昧、ロング勢が主要レジスタンスを突破できないときに起こりやすい。この状態では、価格変動は短期取引によって駆動され、市場主体の行動は迷いや駆け引きを示す。資金面で持続的な強化がなければ、機関が傍観し、個人が慎重になり、デリバティブ市場のレバレッジが中立または低調であれば、価格はレンジ相場を維持し、トレンドブレイクには至らない可能性が高い。第三の可能性は、市場が再び調整し、価格がサポートゾーンを再テスト、あるいはさらに深い調整に入るケースで、ターゲットゾーンは85,000~88,000ドル付近となる。これはマクロリスク、政策環境の変化、市場期待の反転によって引き起こされることが多い。例えば、インフレが再燃して金利期待が上昇、中央銀行のトーンがタカ派に転換、地政学的リスクがヘッジ需要を喚起、市場流動性が収縮、規制リスクの増加、またはETFなどの機関チャネルからの資金流出などが、リスク選好を再形成する要因となり得る。

アルトコインやハイリスク資産クラスにとっては、反発が短期的な機会をもたらす可能性があるが、リスクレベルはビットコインやイーサリアムよりも著しく高い。その評価体系は脆弱で、流動性が不足し、投機性が強く、ストーリー主導が明確であるため、市場に構造的調整が生じれば、アルトコインは通常、より大きな下落幅と遅い回復を示す。したがって、高度なリスク許容能力を持ち、プロジェクトに対する深い理解と短期取引戦略を持つ投資者だけがこの領域で取引を行うべきであり、トレンドが不明瞭な段階では一般投資家は慎重であるべきである。

全体として、暗号市場の短期的反発は強さを示しているが、トレンドは未確認である。価格がレジスタンスを突破するか、レンジ整理するか、再調整するかは、今後数週間のマクロ経済データ、政策シグナル、機関資金の流れ、市場行動のフィードバックにかかっている。反発局面では楽観的な雰囲気と高収益期待が生まれやすいが、市場は依然として流動性リスク、規制リスク、構造的脆弱性を内包しており、突発的な出来事によってトレンドが変わる可能性がある。トレンドが確定する前は、楽観は慎重さを土台とする必要があり、市場参加の方法は柔軟性とリスク管理を中核とすべきであり、新しいサイクルへの早すぎる予測に基づくべきではない。

四、結論

総括すると、今回の反発はセンチメント面で市場ムードを著しく改善し、テクニカル面で重要なサポートを再構築し、資金面で潜在的な参加意欲を示したが、トレンド性ブルマーケットにはまだ一段の距離がある。市場は現在「修復―テスト―待機」の移行期にあり、上昇の原動力がトレンドブレイクに転じるかどうかは、今後数週間のマクロ政策の行方、資金流入の持続性、市場主体によるリスクの再評価プロセスにかかっている。リスク許容能力を持つ投資家にとっては、この段階での段階的なポジショニングと柔軟なアセットアロケーションが一定の戦略的価値を持つかもしれないが、厳格なポジション管理とリスク管理を前提としなければならない。長期的には、資本流入のペースが持続的に強まり、マクロ環境が徐々に改善し、ビットコインが主要なレジスタンスを突破できれば、新たな構造的上昇が現実の可能性を持つ。逆に、市場は依然としてレンジ相場や調整に直面する可能性がある。慎重な参加、合理的な判断こそが、不確実性を乗り越える主要な方法論である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News