グローバル流動性は枯渇しつつあるのか?

TechFlow厳選深潮セレクト

グローバル流動性は枯渇しつつあるのか?

「通貨安値トレード」が徐々に主流になっていくのと同じように?

執筆:Michael Nadeau

翻訳・編集:白話ブロックチェーン

ポストパンデミック時代は、財政主導によって定義されてきた――連邦準備制度理事会(FRB)が高金利を維持しているにもかかわらず、政府の財政赤字と短期国債発行によって経済に流動性が供給され続けている状態である。

現在、我々は民間部門主導の段階へと移行しつつあり、前政権と比べて財務省が関税や支出抑制を通じて流動性を吸収する方向に転じている。

だからこそ金利は低下しなければならないのである。

本稿ではグローバル流動性の観点から現在のサイクルを分析し、なぜ今回の「ディプレシエーション取引(depreciation trade)」が終盤を迎えているのかを明らかにする。

財政主導は終わりつつあるのか?

我々は常に、誰もが「上昇相場」に追随する時こそ、「底値買い」すべきだと考える。

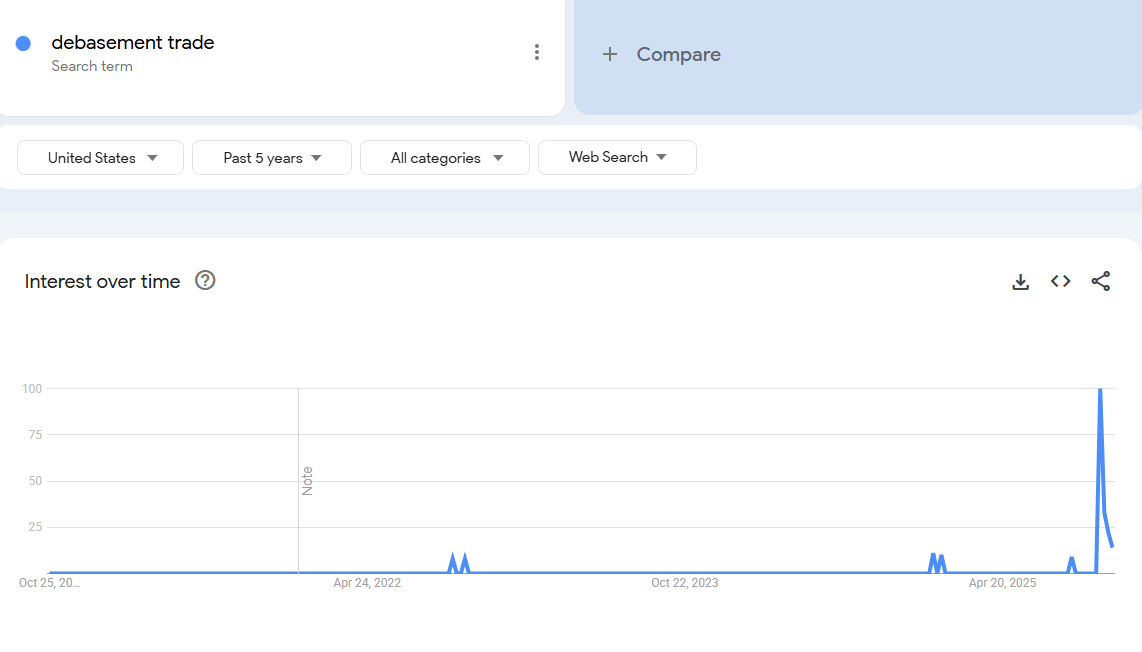

だからこそ最近の「ディプレシエーション取引」に関する議論が目につくのである。

データ:Google Trends(グーグルトレンド)

「ディプレシエーション取引」に注目すべき時期は数年前だったと考える。当時のビットコイン価格は2万5000ドル、金価格は2000ドルであり、それを語っていたのは暗号資産やマクロ分析の専門家たちだけだった。

我々の見解では、この取引は事実上完了している。

そこで我々の課題は、この取引を生み出した条件を理解し、それらが今後も継続するかどうかを検討することである。

この取引を駆動したものは何か? 我々の見解では、主に二つの要因がある。

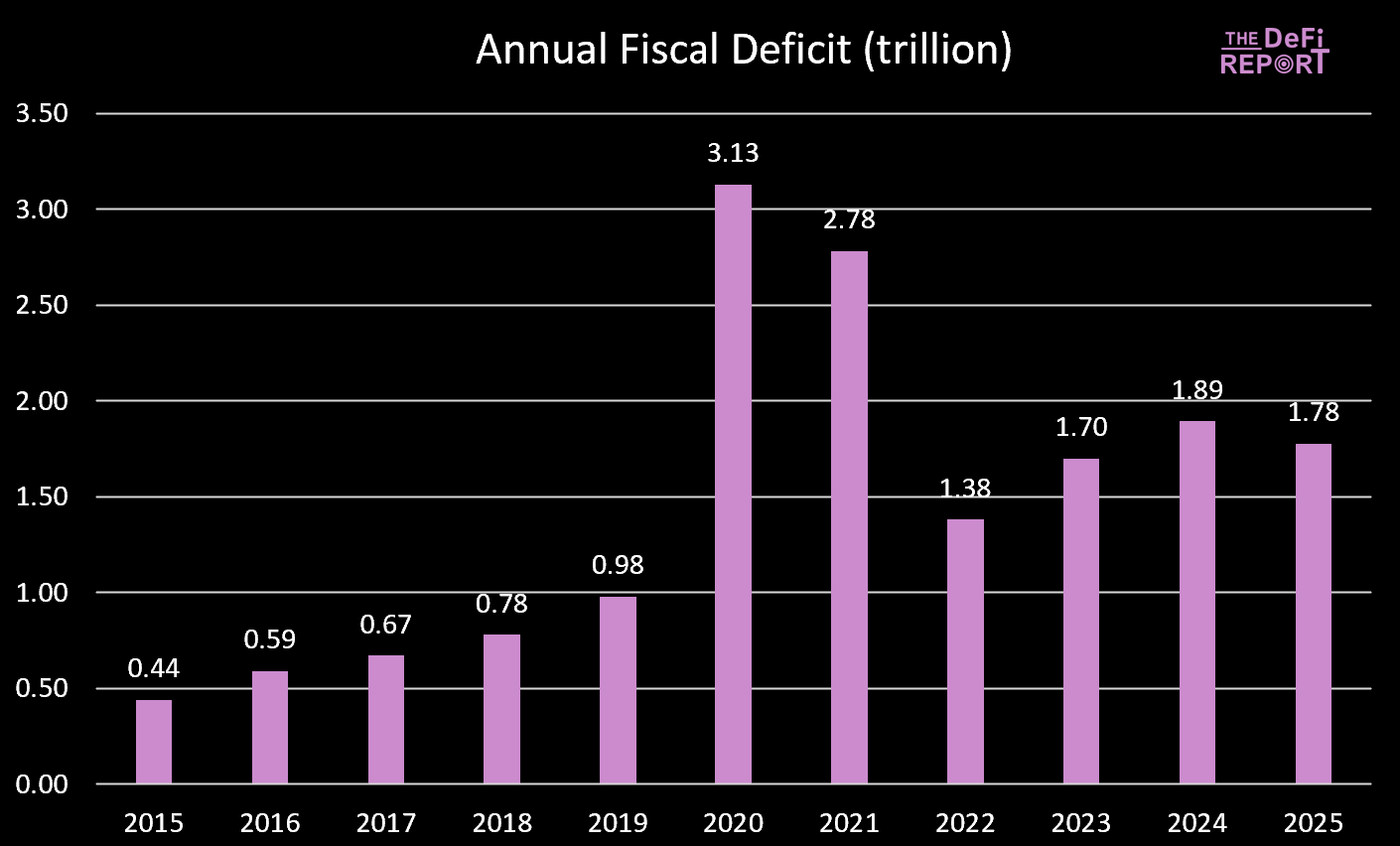

1. 財務省の支出。バイデン政権下では、大規模な財政赤字政策が行われた。

データ:US Treasury(米国財務省)

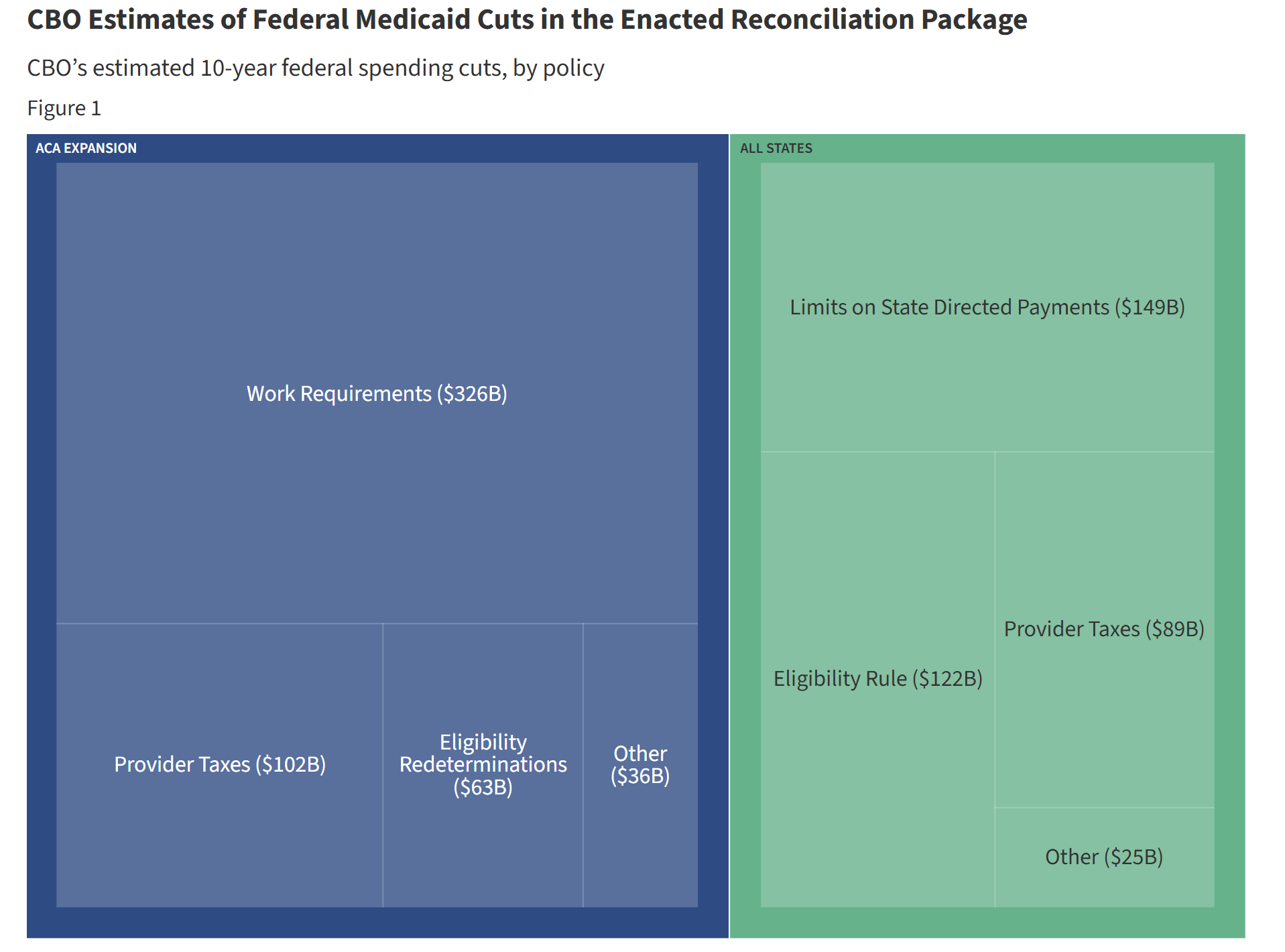

2025年度が幕を閉じたばかりで、赤字はわずかに縮小したが、これは支出削減ではなく、むしろ増税(関税)によるものだ。しかし、「ビッグ・ビューティフル法案(Big Beautiful Bill)」により、メディケイド(Medicaid)や補足栄養支援プログラム(SNAP)の給付削減を通じた歳出削減が実現される見通しである。

データ:KFF(カイザー・ファミリー財団) 削減案と現在の支出トレンドの比較

データ:KFF(カイザー・ファミリー財団) 削減案と現在の支出トレンドの比較

バイデン政権下では、政府支出と移転支払いが経済に継続的に流動性を注入してきた。しかし、「ビッグ・ビューティフル法案」のもとでは、支出の伸びが鈍化する。

つまり、政府が経済に投入する資金が減少するということだ。

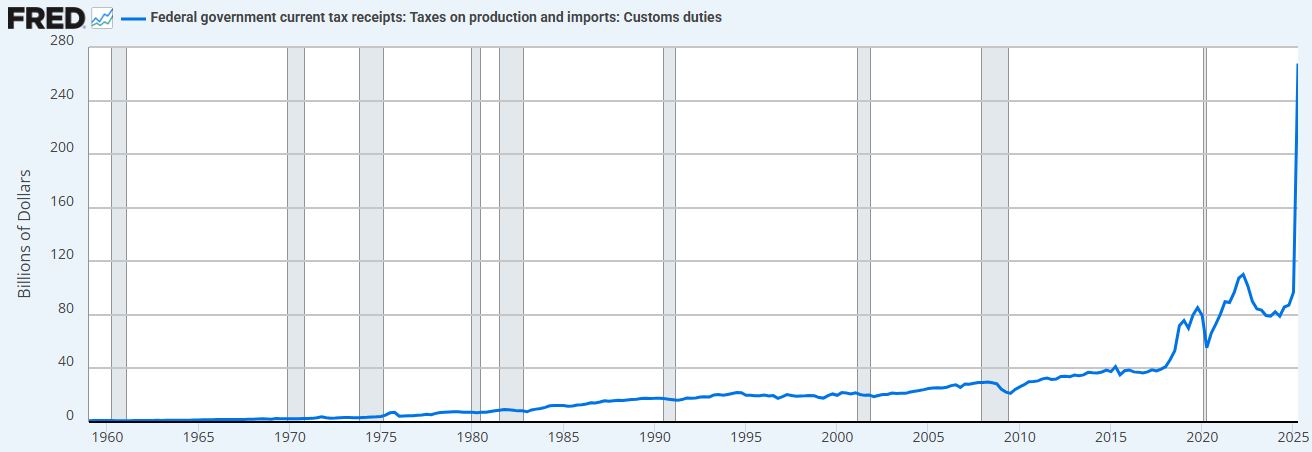

さらに、政府は関税を通じて経済から資金を引き上げようとしている。

データ:FRED(セントルイス連邦準備銀行経済データ)

前政権と比べた歳出抑制と関税増加の組み合わせは、財務省が現在、流動性を供給するのではなく吸収していることを意味する。

だからこそ金利を引き下げる必要があるのだ。

「我々は経済を再び民営化し、民間部門を再生させ、政府の規模を縮小する。」――スコット・ベセンテ(Scott Bessent)

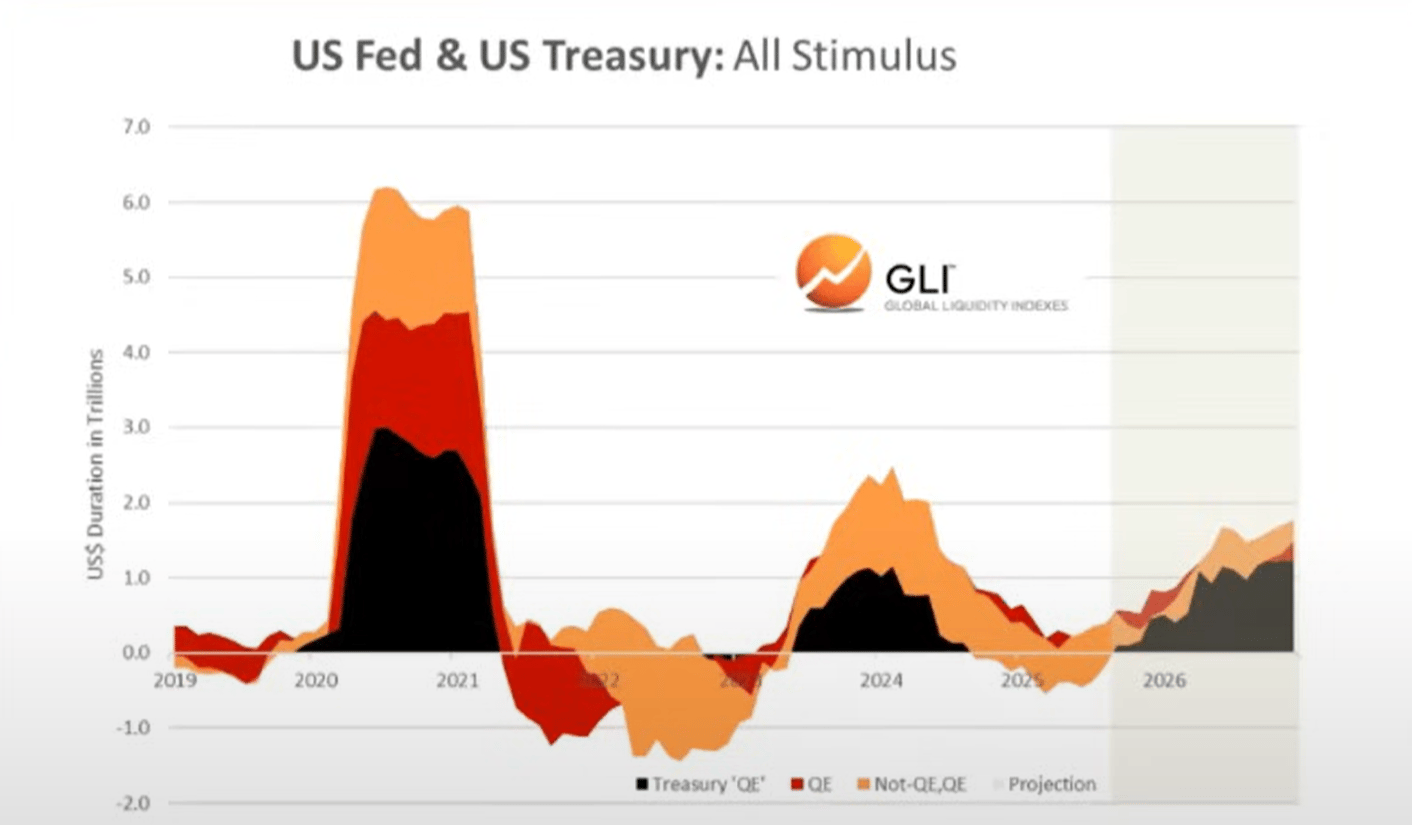

2. 「財務省版量的緩和(Treasury QE)」。バイデン政権下での財務省の過剰な支出を賄うため、新たな形の「量的緩和(QE)」とも言える動きが見られた。以下の黒線でそれが確認できる。「財務省版量的緩和」とは、長期債ではなく短期証券を用いて政府支出を資金調達することで、市場を支えてきた。

データ:Global Liquidity Index(グローバル流動性指数)

我々は、過去数年にわたって見られた「ディプレシエーション取引」および「オールアセットバブル(everything bubble)」の形成を推進したのは、まさにこの財政支出と「財務省版量的緩和」であったと考える。

しかし現在、我々は「トランプ経済」への移行期にあり、民間部門が財務省のバトンを受け取ろうとしている。

同様に、ここでも金利引き下げが必要となる。民間部門を銀行融資によって活性化させるためだ。

この移行期に入り、グローバル流動性サイクルは天井を打ちつつあるように見える…。

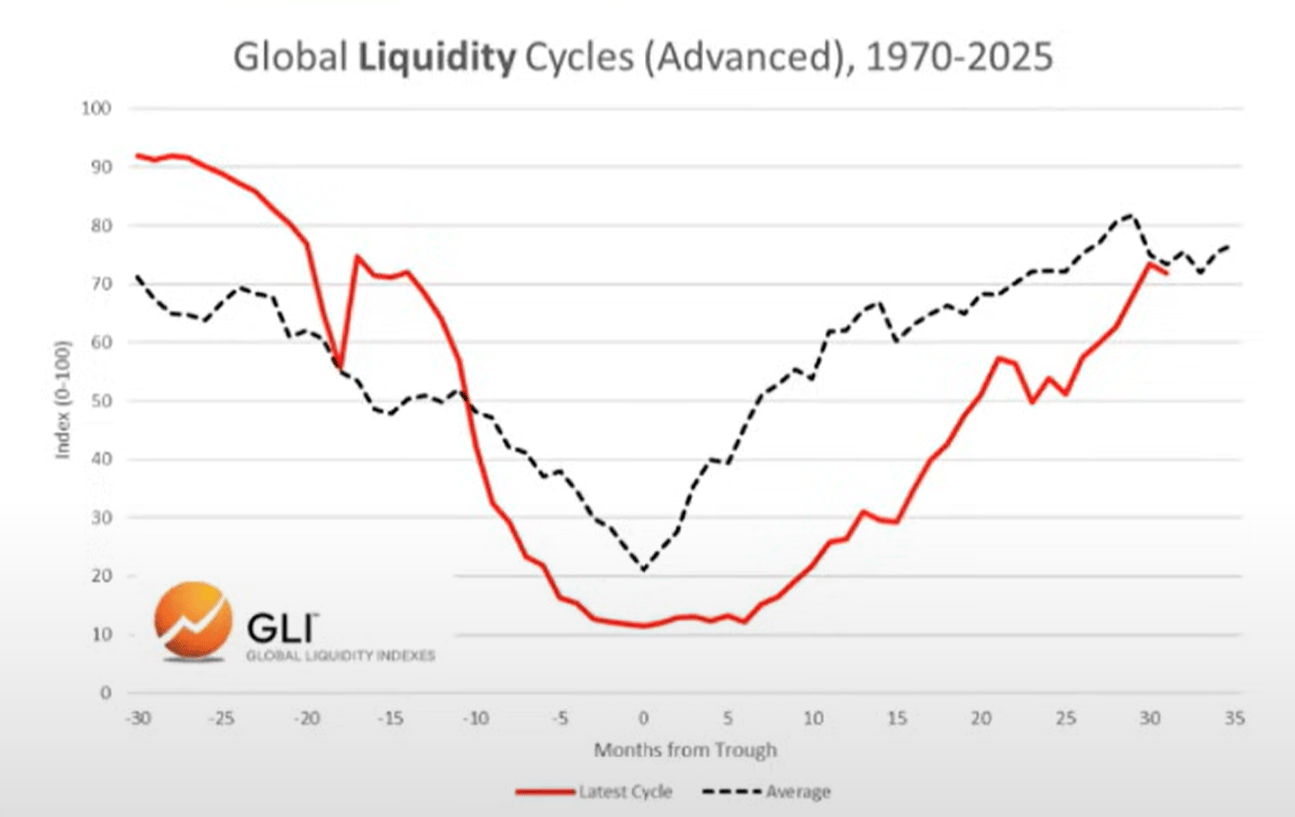

グローバル流動性サイクルは天井圏で反落している

現在のサイクルと平均的なサイクル

以下では、現在のサイクル(赤線)と1970年以降の歴史的平均サイクル(灰色)を比較して観察できる。

データ:Global Liquidity Index(グローバル流動性指数)

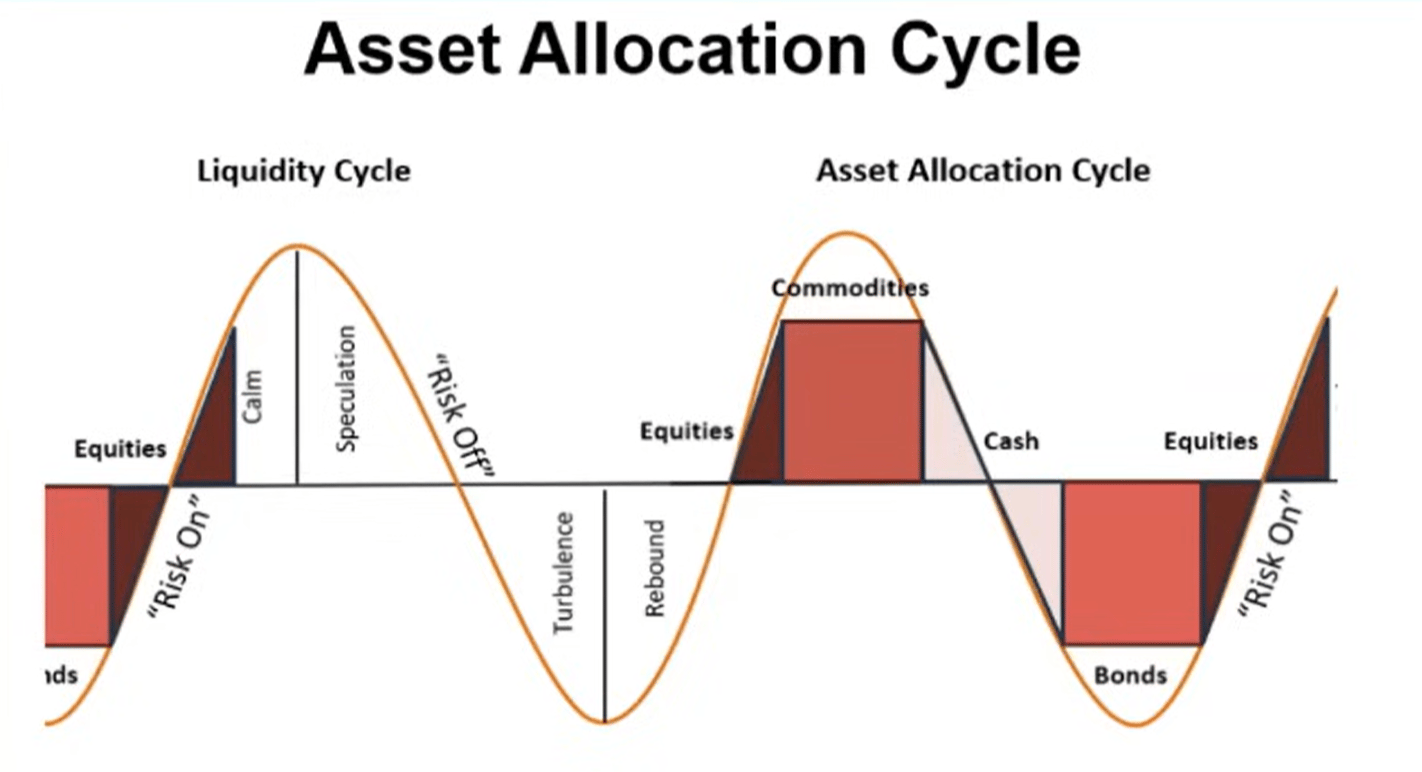

資産配分

ハウエル氏(Mr. Howell)によるグローバル流動性指数の研究に基づき、典型的な流動性サイクルと資産配分の関係を確認できる。

商品は往々にして最後まで下落しない資産であり、それが今日まさに見られている(金、銀、銅、パラジウム)。

この視点から見ると、現在のサイクルは非常に典型的に見える。

データ:Global Liquidity Index(グローバル流動性指数)

したがって、もし流動性が実際に天井を打っているならば、投資家は環境変化に応じて現金および債券へのシフトを始めるだろう。ただし明確にしておくが、このプロセスはまだ始まっていない(市場は依然として「リスクオン」状態)。

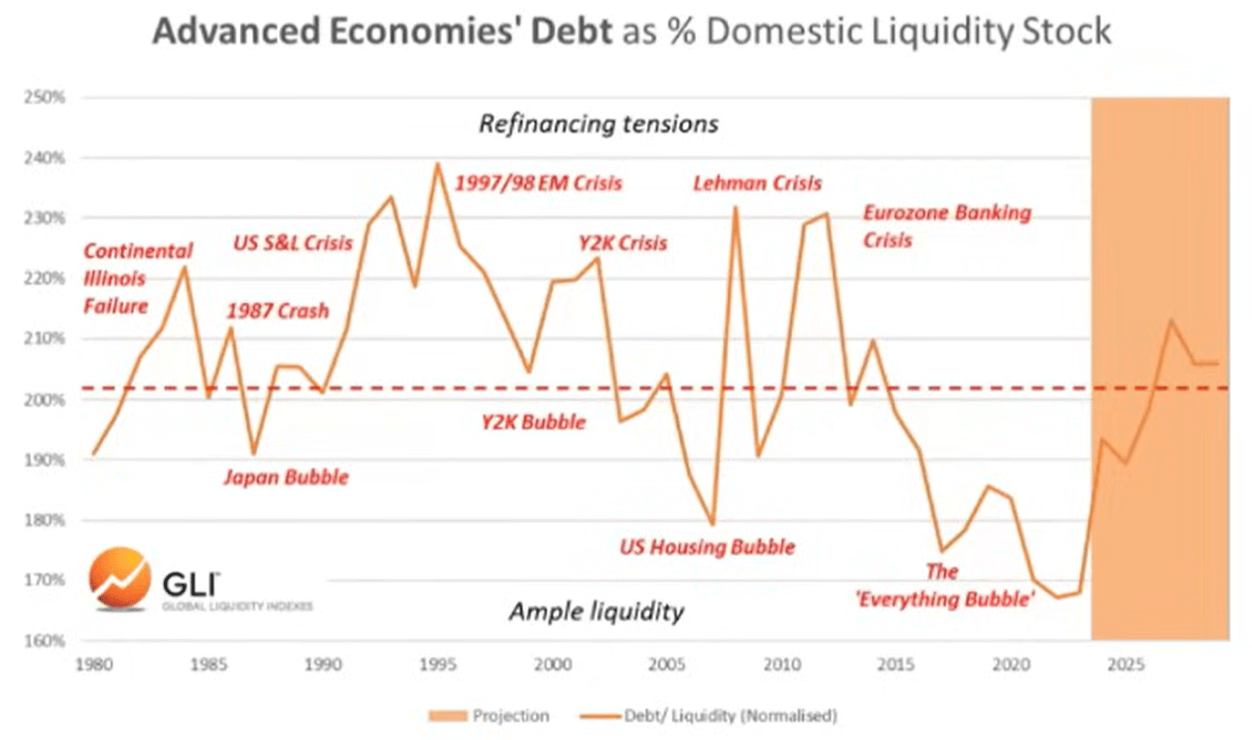

債務と流動性

グローバル流動性指数によれば、主要経済国の債務対流動性比率は昨年末に1980年以来の最低水準に達した。現在、この比率は上昇しており、2026年まで続くと予想されている。

データ:Global Liquidity Index(グローバル流動性指数)

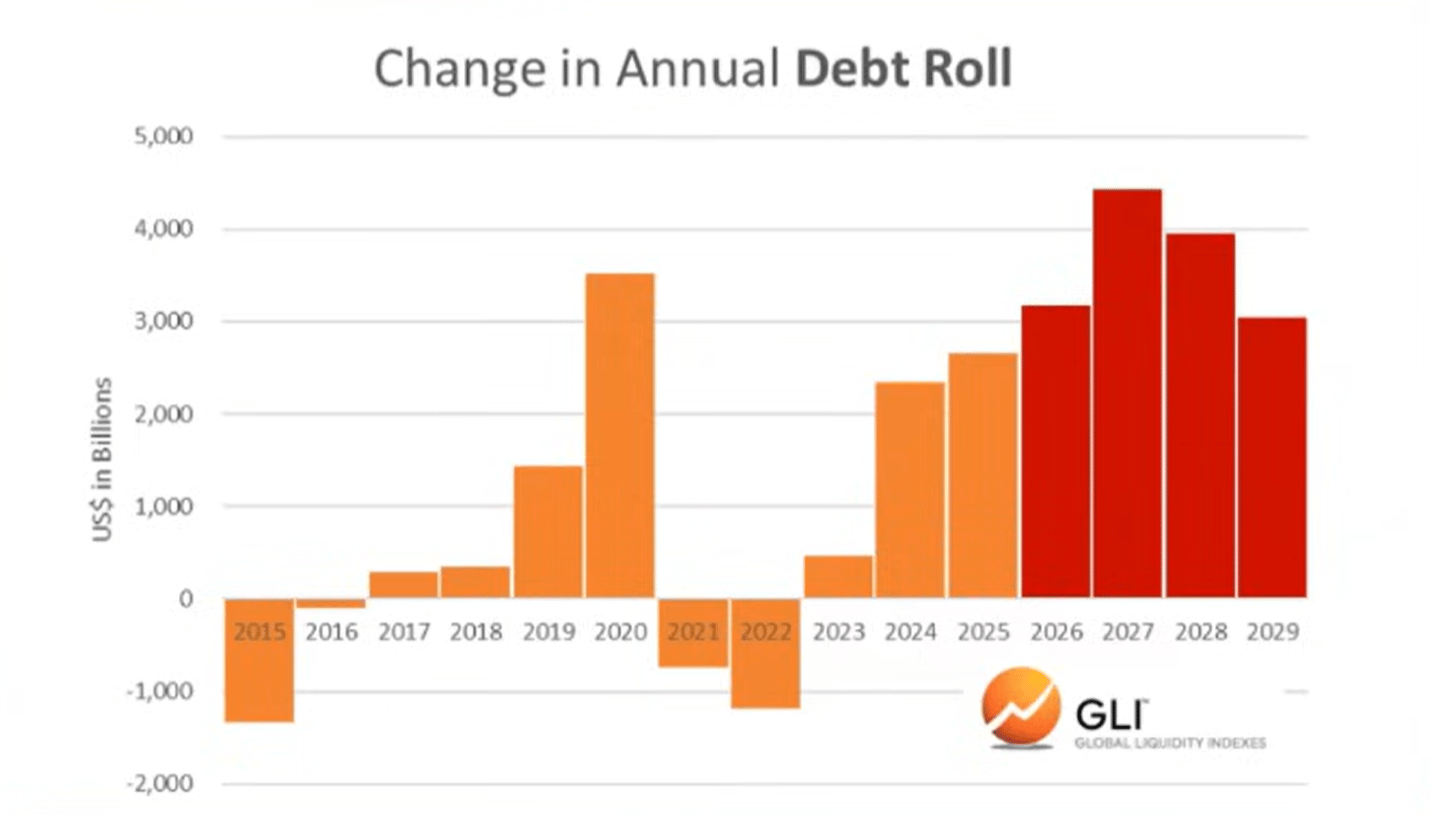

債務対流動性比率の上昇は、何兆ドルもの償還を必要とする既存債務のサービスを困難にする。

データ:Global Liquidity Index(グローバル流動性指数)

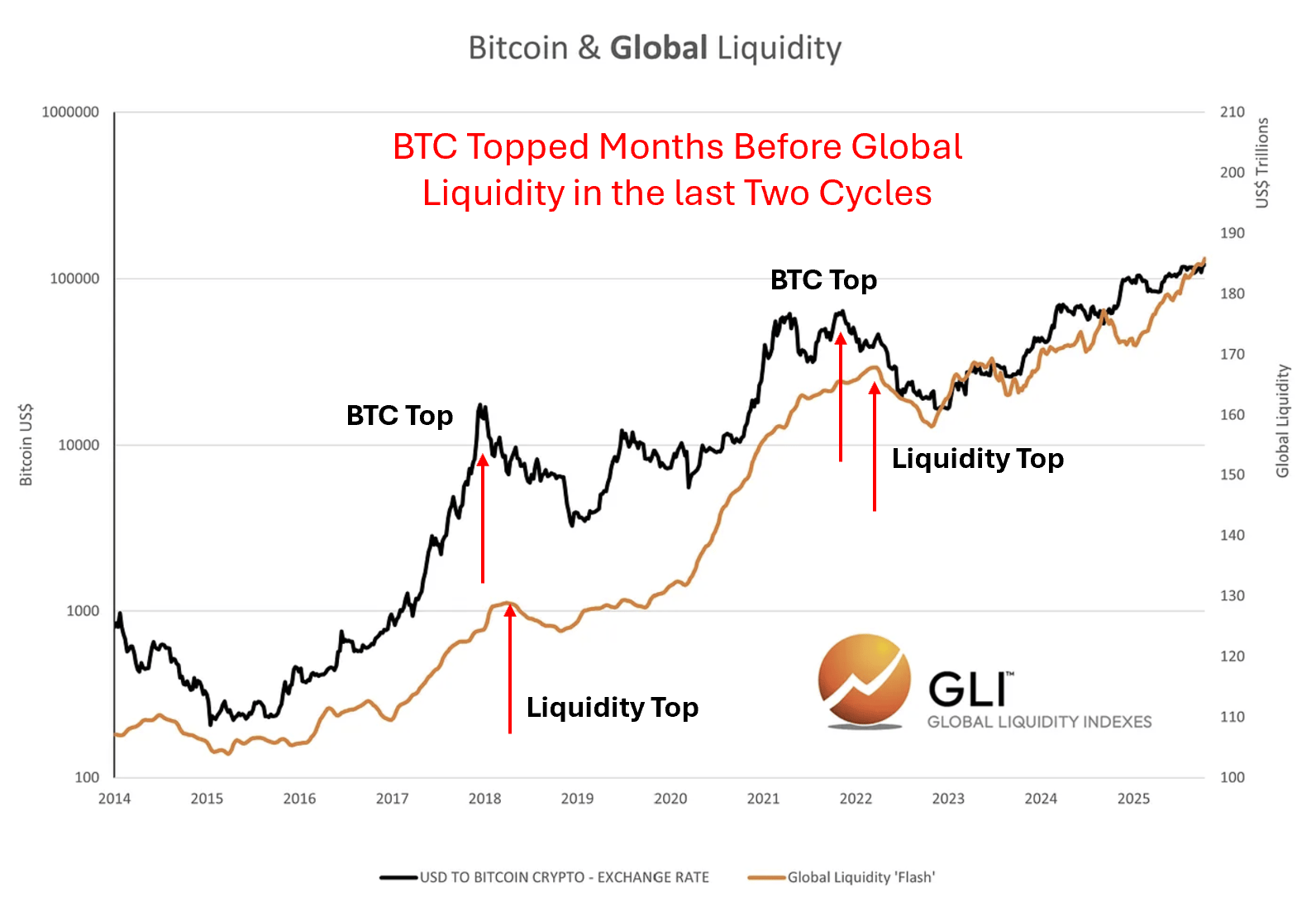

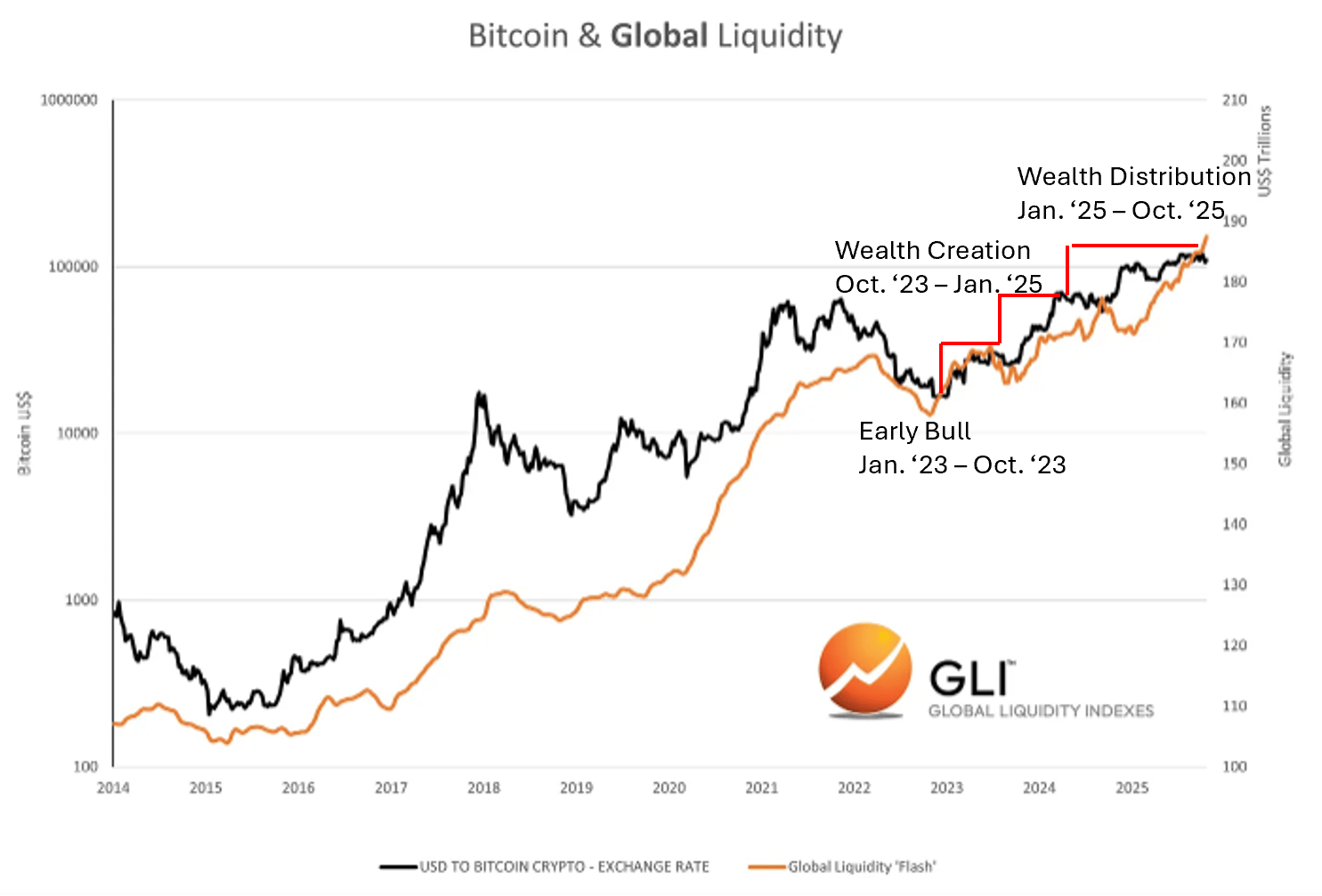

ビットコインとグローバル流動性

もちろん、過去2回のサイクルにおいてビットコインはグローバル流動性の天井を「先取り」してきた。言い換えれば、流動性が反落する数ヶ月前にビットコインはピークを迎えており、その後の低下を織り込んでいたように見える。

データ:Global Liquidity Index(グローバル流動性指数)

それが今回も起きているのかどうかは分からない。しかし、暗号資産サイクルが常に流動性サイクルに従ってきたことは確かである。

暗号資産サイクルとの一致

データ:Global Liquidity Index(グローバル流動性指数)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News