伝統的な金融市場が機能しなくなったとき、暗号資産業界は流動性の「安全弁」になるだろうか?

TechFlow厳選深潮セレクト

伝統的な金融市場が機能しなくなったとき、暗号資産業界は流動性の「安全弁」になるだろうか?

システムが債務を資産バブルとして循環させている限り、真の回復は得られず、名目上の数字の上昇に覆い隠された緩やかな停滞しか訪れない。

執筆:arndxt

翻訳:AididiaoJP,Foresight News

米国経済は二つの世界に分断されている。一方は金融市場の繁栄であり、もう一方は実体経済の緩慢な衰退である。

製造業PMI指数は18カ月以上連続で縮小しており、これは第二次世界大戦以降で最長の記録である。一方で株式市場は上昇を続けている。その理由は利益がテックグローバル企業や金融機関に集中しているためだ。(注:「製造業PMI指数」の正式名称は「製造業調達担当者景気指数」であり、製造業の健全性を測る「バロメーター」である。)

これは実際には「貸借対照表インフレ」である。

流動性が同種の資産価格を押し上げ続ける一方で、賃金成長、信用創造、中小企業の活力は停滞したままである。

その結果として経済の分極化が生じており、回復期あるいは景気循環の中で異なる領域が全く逆方向へ向かっている:

一方では:資本市場、資産保有者、テクノロジー業界および大手企業 → 上昇(利益、株価、富)。

他方では:給与所得者、中小企業、ブルーカラー産業 → 下落または停滞。

成長と困難が同時に存在する。

政策の失敗

金融政策はもはや実体経済に本質的な恩恵をもたらせなくなっている。

FRBの利下げは株式・債券価格を押し上げるが、新たな雇用や賃金上昇を生み出さない。量的緩和は大企業にとって資金調達を容易にするが、中小企業の発展には寄与しない。

財政政策も限界に近づいている。

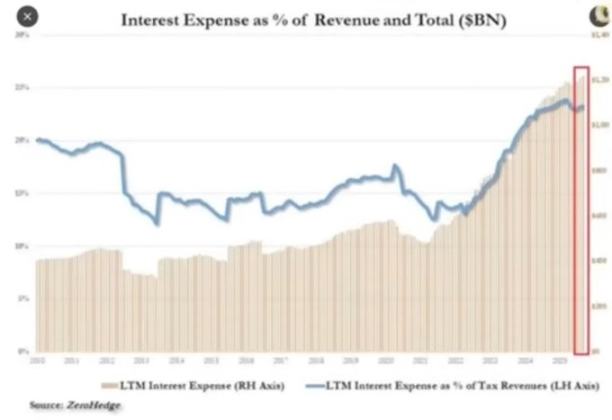

現在、政府収入のほぼ四分の一が国債の利払いに使われている。

政策当局者はこのようなジレンマに直面している。

引き締め政策でインフレに対処すれば市場は硬直化し、緩和政策で成長を促せば物価が再び上昇する。このシステムは自己循環的になっている。レバレッジ削減やバランスシート縮小を試みれば、安定性の基盤である資産価値自体が損なわれる。

市場構造:高効率な収奪システム

パッシブ資金流入と高频データ裁定取引により、公開市場は閉鎖的な流動性マシンと化している。

ファンダメンタルズよりも、ポジション構成とボラティリティ供給の方が重要視される。個人投資家は事実上、機関投資家の対抗勢力となっている。これが防衛株が見捨てられ、テック株の評価が急騰する理由であり、市場構造は価値ではなく、追加購入を報酬としている。

我々は価格効率は非常に高いが、資本効率は極めて低い市場を築いてしまった。

公開市場は自己循環的な流動性マシンと化している。

資金は自動的に流動し → インデックスファンド、ETF、アルゴリズム取引を通じて → ファンダメンタルズに関係なく継続的な買い圧力を生む。

価格変動は価値ではなく、資金フローによって駆動される。

高频取引およびシステマティックファンドが日々の取引の大部分を支配しており、個人投資家は実質的に取引の反対側に立っている。株価の上下はポジション配置とボラティリティメカニズムに依存している。

そのためテック株は持続的に膨張し、防衛セクターは後塵を拝する。

社会的反作用:流動性の政治的代償

このサイクルにおける富の創出はごく一部の富裕層に集中している。

富裕層上位10%が金融資産の90%以上を保有しており、株価が上がれば上がるほど貧富の格差は広がる。資産価格を押し上げる政策は、同時に大多数の人々の購買力を低下させている。

実質賃金が伸びず、住宅を買えない状況下で、有権者はいずれ変化を求めるようになる。富の再分配か、政治的混乱のいずれかによって。どちらも財政負担を増大させ、インフレを加速させる。

政策当局者にとって戦略は明確だ。流動性を豊富に維持し、市場を押し上げ、景気回復を宣言する。表面的な繁栄で実質的な改革を代替するのである。経済は依然として脆弱だが、少なくとも次の選挙までは数字が持ちこたえる。

暗号資産(クリプト)という圧力逃し弁

暗号資産は銀行や政府に頼らずに価値を保有・移転できる数少ない分野である。

従来の市場は閉鎖的なシステムとなり、大規模資本は上場前にプライベートエクイティを通じて大部分の利益を獲得してしまう。若い世代にとってビットコインはもはや投機対象ではなく、参加の機会なのである。全体のシステムが操作されているように見えるとき、ここだけはまだチャンスがある。

多くの個人投資家が高評価トークンやVCの売却放出によって痛い目を見たことがあるが、根本的なニーズは依然として強い。人々はオープンで公正かつ自分でコントロールできる金融システムを切望しているのだ。

展望

米国経済は「条件反射的」な循環の中にあり、引き締め → 不況 → 政策恐慌 → 緩和 → インフレ → 繰り返し、という流れである。

2026年には成長減速と財政赤字拡大を受けて、次なる緩和サイクルが到来する可能性がある。株式市場は一時的に歓喜するだろうが、資本が資産支えから生産的投資へとシフトしない限り、実体経済は真に改善することはない。

現在、我々は金融化された経済の末期的形態を目撃している。

-

流動性がGDPのように振る舞う

-

市場が政策ツールと化する

-

ビットコインが社会的ストレスの逃げ場となる

システムが債務を資産バブルとして循環し続ける限り、真の回復は得られない。名目上の数字の上昇によって覆い隠された緩慢な停滞だけが続くのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News