トークン化預金とステーブルコインの競合:金融の未来は置き換えではなく融合

TechFlow厳選深潮セレクト

トークン化預金とステーブルコインの競合:金融の未来は置き換えではなく融合

金融の未来はオンチェーンにあり、トークン化預金とステーブルコインはいずれもその実現に必要なインフラである。

執筆:Simon Taylor

翻訳:Block unicorn

銀行が貨幣を創造し、ステーブルコインが貨幣の流通を促進する。どちらも必要だ。

トークン化預金の支持者は言う。「ステーブルコインは規制の及ばないシャドーバンキングにすぎない。銀行が預金をトークン化すれば、誰もが銀行を選ぶようになるだろう。

いくつかの銀行や中央銀行はこの主張を好む。

ステーブルコインの支持者は言う。「銀行は恐竜だ。我々はブロックチェーン上では銀行をまったく必要としない。ステーブルコインこそが貨幣の未来だ。

暗号資産ネイティブ層は特にこのストーリーを好む。

しかし双方とも的を外している。

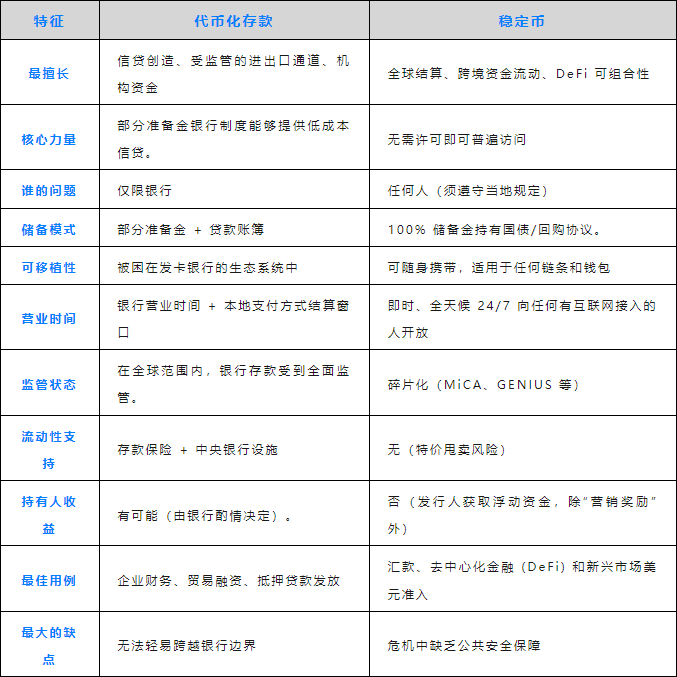

銀行は最大手の顧客に対してより安い信用供与を行う

あなたが100ドルを預けると、それが90ドル(あるいはそれ以上)の融資になる。これが部分準備金制度の仕組みであり、何世紀にもわたって経済成長の原動力となってきた。

-

フォーチュン500企業がJPモルガンに5億ドルを預け入れる。

-

見返りとして、市場金利を下回る大規模な信用枠を得る。

-

預金こそが銀行のビジネスモデルであり、大企業はそれをよく理解している。

トークン化預金はこの仕組みをオンチェーンに移すが、依然として自社の顧客にのみサービスを提供する。依然として銀行の規制下にあり、営業時間やプロセス、コンプライアンス要件に従わざるを得ない。

低コストの信用枠を必要とする企業にとっては、トークン化預金は良い選択肢となる。

ステーブルコインは現金のようなもの

CircleとTetherは100%の準備資産を保有しており、約2000億ドル相当の債券を持っている。これらは4〜5%のリターンを得ているが、ユーザーには一切の報酬を支払わない。

その見返りとして、あなたが得るのはいかなる銀行の規制も受けない資金である。2025年までに、9兆ドルがステーブルコインを通じて国境を越えて送金されると予想されている。インターネット接続さえあれば、いつでもどこでも許可不要で24時間365日利用可能だ。

中継銀行に問い合わせず、SWIFTによる決済を待つこともなく、「3〜5営業日以内にご連絡いたします」を待つ必要もない。

土曜日の夜11時にアルゼンチンのサプライヤーに支払いをしたい企業にとって、ステーブルコインは最適な選択肢だ。

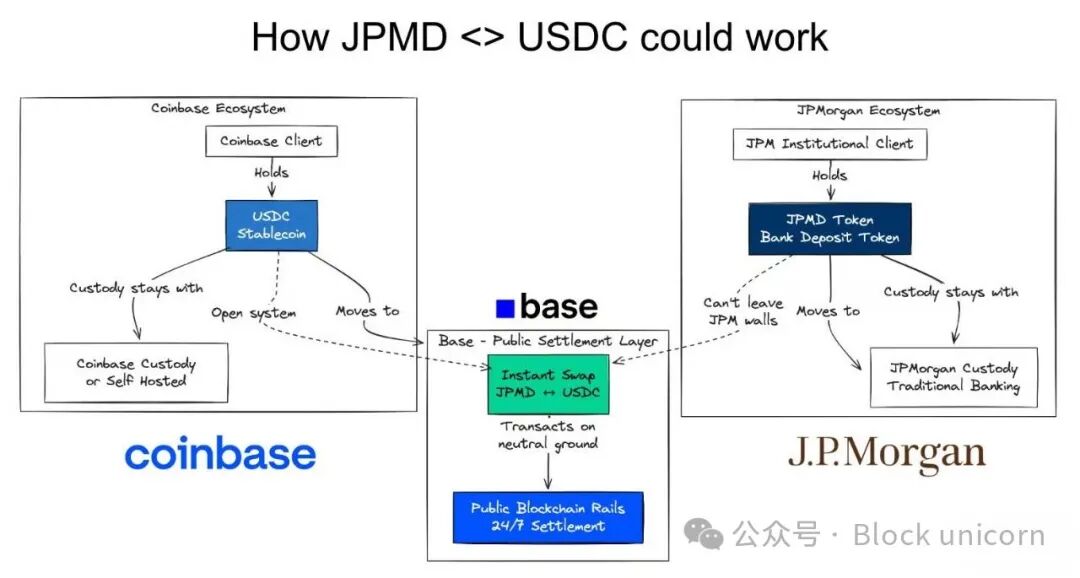

未来は両方あるべき

銀行から有利な信用枠を得たい企業が、同時にロングテール市場への入り口としてステーブルコインを使いたいと思うこともある。

このようなシナリオを想像してみよう。

-

フォーチュン500企業がJPモルガンでトークン化預金を保有している

-

見返りとして、米国事業向けの優遇された信用枠を得ている

-

アルゼンチンのサプライヤーに支払いが必要だが、相手はステーブルコインでの受け取りを好んでいる

-

そこでJPMDをUSDCに交換する

これが私たちが向かっている未来の一例だ。

オンチェーン。アトミック。

両方を手に入れる。

伝統的なチャネルが適している場所ではそれを使う。

そうでない場所ではステーブルコインを使う。

これは二者択一ではなく、両方を兼ね備える問題だ。

-

トークン化預金 → 銀行体制内での低コスト信用供与

-

ステーブルコイン → 銀行体制外での現金に近い決済手段

-

オンチェーン交換 → 即時変換、ゼロ決済リスク

それぞれに長所と短所がある。

両者は共存する。

オンチェーン決済 > 支払い調整用API

大手銀行の中には「トークン化預金など必要ない。我々にはAPIがある」と言うところもあるが、ある意味でそれは正しい。

それこそがオンチェーン金融の強みなのだ。

スマートコントラクトは複数の企業や個人間でロジックを構築できる。サプライヤーの入金が確認されると、在庫ファイナンス、運転資金ファイナンス、為替ヘッジなどが自動的にトリガーされる。銀行であろうと非銀行機関であろうと、すべてが自動的かつ即時に実行される。

預金 → ステーブルコイン → 請求書支払い → 下流の支払い完了。

APIはポイント・ツー・ポイントだが、スマートコントラクトはマルチ・ツー・マルチだ。そのため、組織の境界を超えたワークフローに非常に適している。これこそがオンチェーン金融の強さである。

これは全く異なる金融サービスのアーキテクチャだ。

未来はオンチェーンにある

トークン化預金は低コストの信用供与という課題を解決する。預金はロックされる。銀行はその預金を担保に貸出を行う。ビジネスモデルは変わらない。

ステーブルコインは資金のポータビリティという課題を解決する。許可不要でどこへでも資金を移動できる。グローバルサウスの国々はドルを利用可能になり、企業は迅速な決済を手にする。

トークン化預金の支持者は規制された決済チャネルだけを求めている。

ステーブルコインの支持者は銀行の置き換えを望んでいる。

未来には両方が必要だ。

フォーチュン500企業は銀行からの巨額の信用枠と即時グローバル決済を望んでいる。新興市場は地元での信用創造とドルアクセスを望んでいる。DeFiはコンポーザビリティと現実世界の資産担保を望んでいる。

どちらが勝つかという議論は、今起きていることを見誤っている。金融の未来はオンチェーンにある。トークン化預金もステーブルコインも、その実現に必要なインフラだ。

どちらが勝つかという議論をやめよう。相互運用性の構築を始めよう。

コンポーザブルなマネー。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News