ステーブルコイン投資の60億ドル市場:リターンはどこから生まれ、リスクはどこへ向かうのか?

TechFlow厳選深潮セレクト

ステーブルコイン投資の60億ドル市場:リターンはどこから生まれ、リスクはどこへ向かうのか?

高収益の裏にある、新旧のロジックを明らかにします。

著者:Muyao Shen

編訳:TechFlow

TechFlow解説: 2022年にBlockFiおよびCelsiusが崩壊したことで、暗号資産関連の貸付業界は氷点下に陥りました。しかし今や、「透明性・非カストディアル(非託管)」を掲げるVault(金庫)モデルが、60億ドル規模の運用資産を背景に再び台頭しています。

本稿では、この新興ビジネスモデルを深く分析します。すなわち、従来の中央集権型貸付における「ブラックボックス」リスクを、いかにしてスマートコントラクトによって回避しようとしているのか。また、高収益を追求する圧力の下で、Stream Financeのような失敗を再び招いてしまう可能性についても検討します。

さらに、安定コインの主流化を後押しする『Genius法(Genius Act)』の成立を受けて、Vaultは暗号資産金融の成熟へ向けた基盤となるのか、それとも透明性という外装をまといながらも、次なるシャドーバンキング危機を予兆するものなのか——その問いに対する答えを探ります。

本稿は、表面的な高収益の裏に潜む「新旧両方の論理」を明らかにします。

本文全文:

昨年末に暗号資産プラットフォームのStream Financeが破綻し(ユーザー資金約9,300万ドルが失われました)、デジタル資産分野において、すでに知られた「断層点」が再び露呈しました。すなわち、市場が量的拡大に舵を切る際、いわゆる「安全な収益(safe yield)」という約束は、しばしば一瞬にして崩れ去ってしまうという事実です。

今回の失敗が問題視されたのは、単に発生した損失の規模だけではありません。むしろ、その背後にあったメカニズムが重大でした。Streamは、前回のサイクルでBlockFiやCelsiusといった中央集権型貸付事業者を倒した、隠れたレバレッジ、不透明なカウンターパーティー・リスク、そして恣意的なリスク判断といった課題を回避するための、「より透明性の高い新世代暗号資産収益商品」の一部であると宣伝していました。

ところが実際には、プラットフォームが収益獲得を志向し始めるや否や、同じような動機——つまりレバレッジ活用、プラットフォーム外へのリスク曝露、そして中央集権的なリスク——が、たとえインフラ自体がより安全に見えたり、透明性が高まって信頼されやすくなったりしても、驚くほど速く復活してしまうことを示してしまいました。

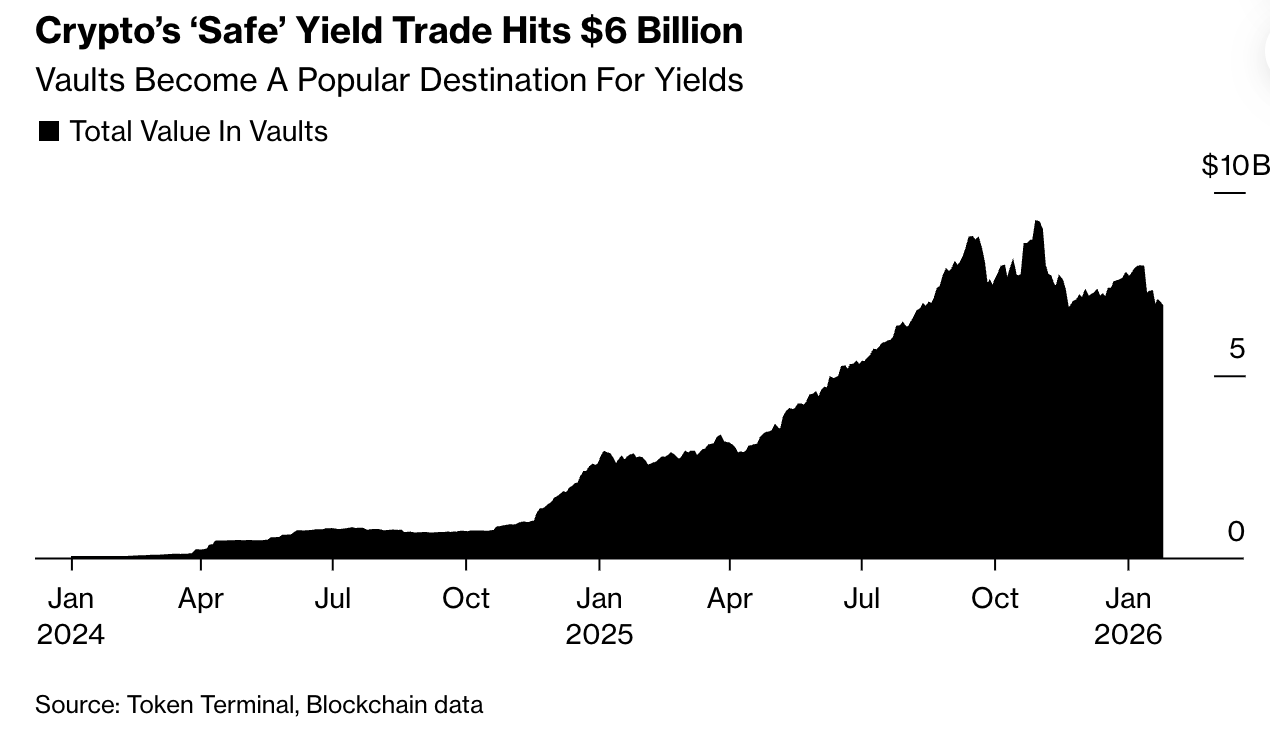

とはいえ、「より安全な暗号資産収益」という広範な約束は、依然として有効です。業界データによると、この理念に基づいて構築されたオンチェーン投資プールであるVault(金庫)は、現在、60億ドルを超える資産を管理しています。暗号資産資産運用会社Bitwiseは、予測により、安定コインに対する収益需要の増加に伴い、2026年末までにVault内の資産規模が倍増する可能性があると指摘しています。

暗号資産における「安全」な収益取引が60億ドルに達する

基本的には、Vaultはユーザーが暗号資産を共有プールに預け入れ、その資金を貸付やトレーディング戦略など、収益創出を目的とした活動に投入することを可能にします。Vaultの特徴は、そのマーケティング手法にあります。すなわち、過去の不透明な貸付プラットフォームとは明確に一線を画すものとして宣伝されています。預金は「非カストディアル(non-custodial)」であり、ユーザーは一切、自らの資産を企業に委託しません。資金はあくまでスマートコントラクト内に保管され、あらかじめ定義されたルールに基づき、自動的に資本が配分されます。主要なリスク判断はブロックチェーン上で明示的に可視化されます。機能面では、Vaultは伝統的金融において馴染み深い構造——資金を集めて収益を生み出し、流動性を提供する——と類似しています。

ただし、その構造には明確な暗号資産ならではの特徴があります。すべてが、規制された銀行システムの外側で展開されます。リスクは資本準備金による緩衝もなく、監督当局による監視もありません——リスクはソフトウェアに組み込まれており、市場の変動に応じて、アルゴリズムが自動的にポジションのリバランス、担保の清算、あるいは取引の解消を行い、損失も自動的に実現されます。

実際には、このような構造が多様な結果を生む可能性があります。なぜなら、Vault戦略の設計・運営を行うキュレーター(curators)が収益性を競い合い、ユーザー自身が、どれほどのリスクを負うことに同意するのかを判断しなければならないからです。

多くの貸付型Vaultの基盤技術を提供するMorphoの共同創設者であるPaul Frambot氏は、「一部の参加者はまったく失敗するだろう」と述べています。「彼らは生き残れないかもしれない。」

Frambot氏のような開発者にとって、こうした淘汰過程は警告信号ではなく、むしろ、オープンで許諾不要の市場の本質的特徴です。ここでは、戦略が公開の場でテストされ、資本の流入・流出が迅速に行われ、時間の経過とともに弱い方法はより優れた方法に取って代わられるのです。

この成長のタイミングは偶然ではありません。『Genius法(Genius Act)』の成立を受けて、安定コインは金融の主流へと歩を進めています。ウォレット、フィンテックアプリケーション、カストディアン(資産保管機関)が、デジタルドルの配布を巡って競い合う中、プラットフォームは共通の課題に直面しています。すなわち、「自社の資本をリスクにさらさずに、いかにして収益を創出するか?」という問いです。

Vaultは、まさにこの課題に対する妥協案として登場しました。Vaultは、技術的に資産を自社の勘定から切り離しつつ、同時に収益を生み出す手段を提供します。これは、従来のファンドを想像してください——ただし、カストディアン権限を渡す必要もなければ、四半期ごとの開示を待つ必要もありません。これが、キュレーターがこのモデルを売り込む際の主張です。すなわち、ユーザーは自らの資産に対する完全な支配権を維持したまま、ブロックチェーン上で自動的に実行される専門的な資産運用戦略から恩恵を受けることができるというものです。

暗号資産リスク管理会社GauntletのCEOであるTarun Chitra氏(同社もVaultを運営)は、「キュレーターの役割は、ベライズ(BlackRock)やブラックストーン(Blackstone)が自社が管理するファンドや寄付基金に対して行っているような、リスク・アセットマネジメントに相当します」と説明します。「ただし、ベライズやブラックストーンとは異なり、Vaultは非カストディアルです。つまり、アセットマネージャーはユーザーの資産を一度も保有せず、資産は常にスマートコントラクト内に留まり続けます。」

このような構造は、暗号資産金融において繰り返し顕在化してきた弱点を是正することを目的としています。前回のサイクルでは、低リスクと宣伝されていた商品が、借入資金を隠蔽していたり、顧客資金を無断で再利用していたり、あるいは少数の脆弱なパートナーに過度に依存していたりすることが多くありました。アルゴリズム型安定コインのTerraUSDは、補助金付きのリターンを通じて、約20%に近い利回りを提供していました。また、Celsiusのような中央集権型貸付事業者は、預金を密かに高リスクな賭けに投入していました。市場が量的拡大に転じると、損害は瞬時に拡散し、しかも何の前触れもなく発生しました。

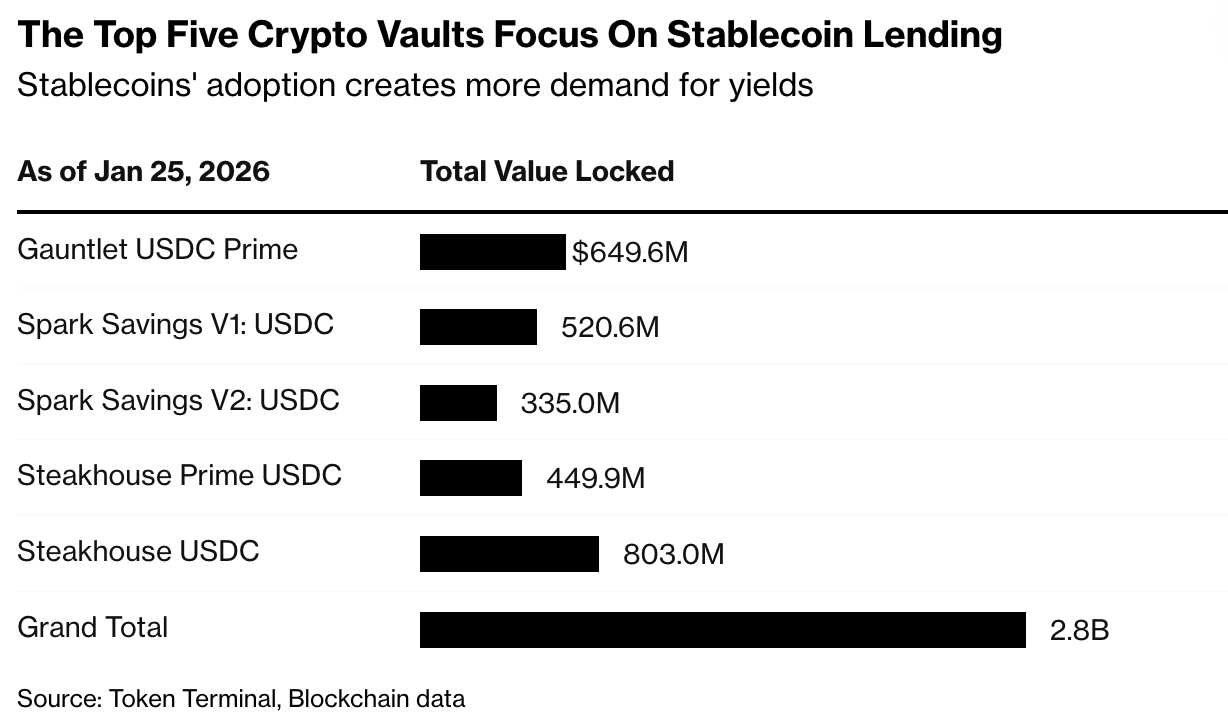

今日のVault戦略の多くは、はるかに抑制的です。純粋な投機ではなく、通常は変動金利貸付、マーケットメイキング、あるいはブロックチェーンプロトコルへの流動性提供などを含んでいます。Steakhouse USDC Vaultはその一例で、ブルーチップの暗号資産および現実世界の資産(RWA)をトークン化した資産を対象に安定コインを貸し出し、約3.8%のリターンを提供しています。多くのVaultは意図的に「退屈なもの」として設計されています。その魅力は、過剰なリターンではなく、カストディアン権限を放棄したり、単一企業の債権者になることなく、デジタルキャッシュで収益を得られることにあるのです。

Bitwiseのポートフォリオマネージャー兼マルチストラテジー・ソリューション責任者であるJonathan Man氏は、「人々は収益を望んでいます。自分の資産が働き、価値を生み出すことを望んでいるのです。Vaultは、それを実現するもう一つの方法にすぎません」と述べています。同社は、先日初めてのVaultを立ち上げました。

もし当局が、安定コイン残高に対して直接的に収益を支払うことを禁止する措置(市場構造に関する立法案で提案されている)を講じれば、Vaultの普及はさらに加速するかもしれません。そうなった場合、収益に対する需要が消滅するわけではなく、単に別の形に移行するだけです。

Vaultのキュレーターの一つであるSteakhouse Financialの共同創設者Sébastien Derivaux氏は、「すべてのフィンテック企業、すべての中央集権型取引所、すべてのカストディアンが、我々と話をするようになっています。伝統的な金融機関も同様です」と語っています。

しかし、この抑制的な姿勢は、システムにハードコードされているわけではありません。この業界を形作る圧力は、技術ではなく競争から生じます。安定コインの普及が進むにつれ、収益性は預金を獲得・維持するための主要な手段となります。業績不振のキュレーターは資金を失うリスクに直面し、より高いリターンを提示する者が新たな資金流入を獲得できます。歴史的に見れば、この動機は、暗号資産業界に限らず、ノンバンク貸付事業者を、審査基準の緩和、レバレッジの増加、あるいはプラットフォーム外へのリスク移転へと駆り立ててきました。こうした動きは、既に大手消費者向けプラットフォームにも及んでいます。暗号資産取引所CoinbaseおよびKrakenは、いずれも小口投資家向けにVaultに類似した戦略へのアクセスを提供する製品を導入しており、宣伝される利回りは最大8%に達しています。

要するに、透明性は誤解を招く可能性があります。公開データツールや可視化された戦略は信頼を築きます——そして、その信頼が資本を引き寄せます。しかし、一旦資金が集まると、キュレーターはリターンを実現するという圧力を受けるようになり、時にはユーザーが評価困難なオフチェーン取引へとリスクを拡大することで、その圧力を満たそうとするのです。

Stream Financeはその後、この断層点を露呈しました。同プラットフォームは当初、最高18%のリターンを宣伝していましたが、その後、名前の公表を避けた外部ファンドマネージャーとの関係で甚大な損失を報告しました。この事件は、Vault業界全体に激しい逆風をもたらし、総運用資産はピーク時の約100億ドルから、約54億ドルへと急落しました。

このモデルの支持者たちは、Streamは代表的ではないと主張しています。Stream Financeは、X(旧Twitter)上のDMによるコメント依頼に対し、未だ回答していません。

BitwiseのMan氏は、「Celsius、BlockFi、そしてそれらすべて、さらにはStream Financeさえも、私は一括して『エンドユーザーに対する開示の失敗』と分類しています。暗号資産業界の人々は、常に上昇局面での可能性に注目しすぎて、下降局面でのリスクについてはあまり関心を持たない傾向があります。」

この違いは、現時点では極めて重要かもしれません。Vaultは、前回の失敗に対処するために構築されており、その明確な目的は、リスクを隠蔽するのではなく、可視化することにあります。しかし、未解決の問いは、「透明性そのものが、行動を十分に抑制できるのか?」という点です。あるいは、以前のシャドーバンキング事例のように、「より明確な構造」とは、音楽が止まるまでの間、投資家がリスクをより容易に耐え忍ぶためのものにすぎないのか?

Man氏は、「結局のところ、これは透明性を擁護することだけでなく、DeFiであろうと非DeFiであろうと、あらゆる種類の製品に対して適切な開示を行うことを意味します」と述べています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News