Circleの決算報告書の裏側:ステーブルコインの利益は、誰がこっそりと受け取っているのか?

TechFlow厳選深潮セレクト

Circleの決算報告書の裏側:ステーブルコインの利益は、誰がこっそりと受け取っているのか?

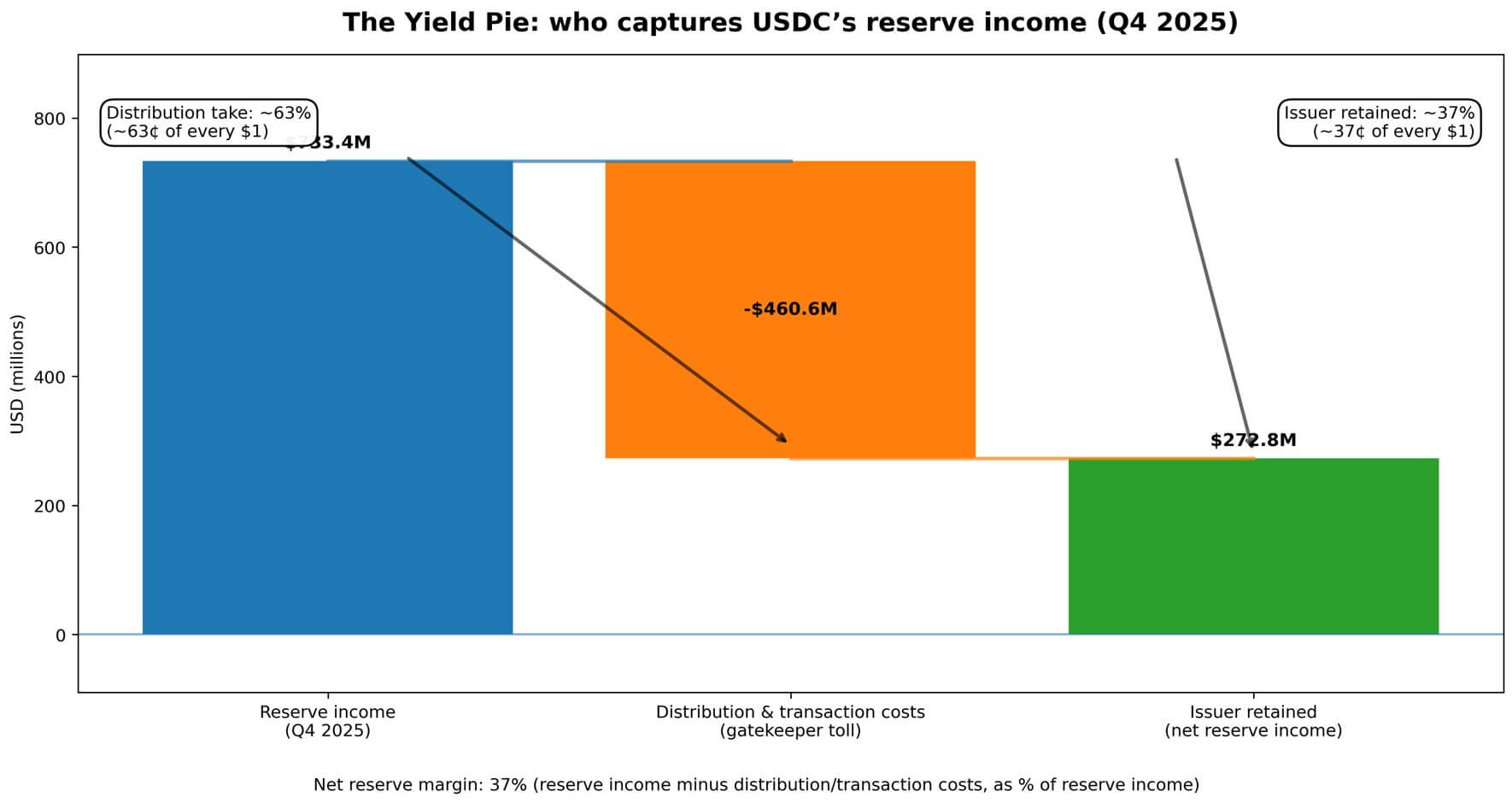

Circleの2024年第四四半期決算では、7億3,300万ドルの準備金収益を計上し、その63%を販売チャネルパートナーに支払いました。

著者:CryptoSlate/Gino Matos

編集・翻訳:TechFlow

TechFlow解説:Circleの2024年第四四半期(Q4)財務データは一見好調に映る——USDCの流通残高は前年同期比72%増の753億ドル、収益は5倍に拡大——しかし損益計算書(PL)が示すのは、より厳しい現実だ。すなわち、1ドルの準備金収益を稼ぐごとに、その0.63ドルがユーザーへのアクセス権を握る取引所およびウォレットなどのチャネルパートナーへと流出しているという構造である。本稿では、こうした収益分配の構造に着目し、ステーブルコイン発行体、チャネルパートナー、ユーザーの間で展開される力関係を分析するとともに、金利低下局面においてこのシステムがいかに圧迫されるかを考察する。

本文全文:

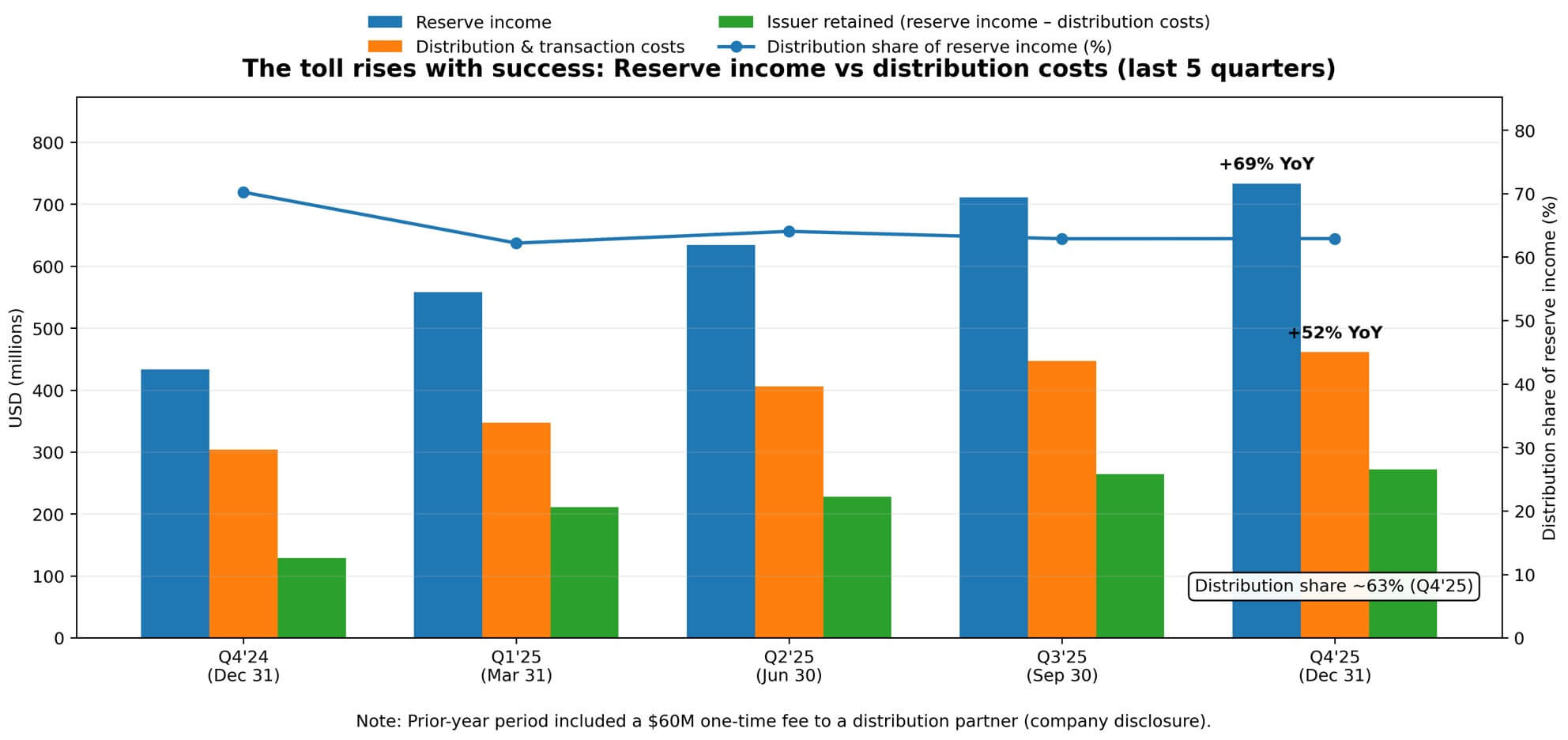

CircleのQ4決算報告書は、投資家に対し「成長」の視点から企業を理解してほしいという物語を語っている:USDCの流通残高は前年同期比72%増の753億ドルに達し、準備金収益は69%増加、調整後EBITDAは5倍に跳ね上がった。

しかし損益計算書が描くのは、まったく別の構造——すなわち、発行体が収益を生み出す一方で、その大部分を即座に、ユーザーへのアクセスを支配するプラットフォームへ譲渡してしまう構造——である。

数字は明快だ。Circleの当四半期の準備金収益は7億3340万ドルであった。

そのうち4億6060万ドルが流通・取引コスト(ディストリビューション&トランザクション・コスト)として消費された。これは、顧客預金を運用して得られる収益のうち、1ドルあたり約0.63ドルが流出したことを意味する。

総収益と準備金収益を合計すると7億7020万ドルとなり、流通コストはCircleの事業を流れる全収益のほぼ60%を占めている。

Circleが手にするのは、「ゲートキーパー(守門人)」への支払いを終えた後に残る部分だけである。

これは脚注に隠された情報ではない。Circleは「流通コスト控除後の収益(Revenue Less Distribution Costs:RLDC)」を主要業績指標(KPI)として位置づけ、毎四半期、営業利益および純利益と並んでRLDCマージンを公表している。

同社が投資家に伝えるメッセージは明確だ:収益は存在するが、それを獲得するためには「棚卸料(shelf fee)」を支払う必要がある。ステーブルコイン事業の本質とは、発行体と、残高の実際の所有権を握る取引所・ウォレット・フィンテックチャネルとの間で行われる交渉なのである。

収益のパイを誰が分け合うか

ステーブルコインは、極めて直接的なメカニズムで収益を生み出す。

ユーザーが米ドルを預金したり、暗号資産をステーブルコインに両替したりすると、発行体はこれらの資金を準備金として保有し、主に短期米国国債などの類似金融商品に投資して、現在の金利を収益として得る。

CircleはQ4の準備金収益率を3.8%と報告しており、前年同期比で68ベーシスポイント(bps)の低下を示している。これは、連邦準備制度(FRB)の政策経路の変化を反映したものである。しかしながら、金利が低下しても準備金収益は増加傾向にある——その理由は、USDCの平均流通残高が381億ドルから762億ドルへと倍増したためである。

規模が金利を凌駕している。このダイナミクスこそが、流通コストが前年同期比52%増加した要因の核心である。

Circleはこの増加を明確に「流通支払いの増加」に起因させ、前年同期には既に開示済みの6000万ドルの一時的費用が含まれていたと指摘している。

この一時的費用を除外すれば、流通経済の内発的成長はさらに加速する。パイが大きくなればなるほど、通行料(toll)も上昇するのである。

Circleの純準備金マージン——すなわち、準備金収益から流通・取引コストを差し引いた額が準備金収益に占める割合——はQ4において37%で安定した。

言い換えれば、準備金収益1ドルにつき、Circleは約0.37ドルを留保し、残りは流通パートナーへと流れている。

このようなコスト構造は、規模の拡大によって容易に薄まることはない。

流通支払いは技術投資でもなければ、取引量の増加によって希釈される固定費でもない。それは、チャネルのポジショニングおよび資金フローに紐づく、交渉による経済的取り決めであり、したがって粘着性(stickiness)を有しており、「ゲートキーパー」の交渉力が強まるにつれて、さらに上昇する可能性がある。

市場構造としての流通「寡占」状態

ここで用いられる「寡占(oligopoly)」という語は、非難や告発を意図したものではなく、あくまで比喩である。すなわち、ユーザーへのアクセス入口を支配する少数の「ゲートキーパー」が、その交渉力を背景に、応じた経済的利益のシェアを獲得している状況を指す。

Circle自身のリスク開示文書は、この点を明確に述べている。同社は、金融機関および類似企業との既存関係を維持できない、あるいは新たな関係を築けない可能性を警告している。また、「それほど有利でない財務条件」を受容せざるを得ないリスクや、「少数の主要流通パートナーへの依存」が構造的な制約であるとも指摘している。

こうした表現は重要である。なぜなら、これらは流通関係を単なるサプライヤー関係ではなく、力関係(power dynamics)として位置づけているからである。Circleは「プラットフォーム上のUSDC」という指標を報告しており、提携プラットフォーム上で保有されるUSDCが全体に占める割合を追跡している。

この数値は年末時点で125億ドルに達し、前年同期比459%の増加となった。日次加重平均では、総流通残高の17.8%を占めた。同社は、残高がどこに集中しているかを明確に監視している——これは再び、「誰がチャネルを支配するか」が「誰が収益を獲得するか」を決定することを裏付けている。

競争の戦場は、ステーブルコインの技術や準備金管理ではなく、「アクセス権」である。

取引所、ウォレット、そしてペイメントプラットフォームは、発行体とユーザーの間に位置し、その立場を貨幣化している。Circleはより優れた製品を開発し、規制上の明確性を獲得し、準備金収益を最適化することができる。

しかし、ある主要流通パートナーがインセンティブ体制を変更したり、競合他社のプロモーションを脅かすようになれば、経済的構図は瞬時に逆転する。発行体のマージンは、まさに「ゲートキーパー」が提示する条件に左右されるのである。

金利低下時に何が起こるか

現行の構造は、金利中央値が約3%という環境下で機能している。この水準では、準備金ポートフォリオの収益が、発行体および流通パートナー双方の経済的利益を同時に支え、さらにはマージン拡大の余地さえ残している。

しかし金利には明確な方向性があり、FRBの政策経路が極めて重要である。2026年2月下旬時点において、準備金ポートフォリオの基準金利となる米国国債利回りは依然として3%前後の中央値を維持しているが、市場は今後数四半期にわたって利下げが行われる可能性を予想している。

金利低下局面において、もし流通コストが粘着性を有するならば、発行体の経済的圧迫は、流通パートナーのシェア減少よりも速く進行することになる。

ひとつの潜在シナリオとして、金利が100ベーシスポイント(bps)低下し、流通支払いが固定のまま、あるいは準備金収益の減少速度より遅く低下する場合、CircleのRLDCマージンはさらに圧迫される。

さらに金利が100bps低下すれば、粘着性のある流通契約のもとでは、発行体の経済的余地はゼロに近づき、あるいはマイナスに転じる可能性もある。これは、再交渉あるいは業界統合を強制する事態を招くだろう。

これは単なる推測ではない。Circleのガイダンスは、すでにQ4の40%RLDCマージンに対するマージン圧縮の予測を反映している。同社は、流通コストが準備金収益と比例して減少しない世界に対して、すでに価格設定を行っているのだ。

このダイナミクスは、残存スプレッド(価格差)を巡る競争を激化させ、業界全体を、より攻撃的な「支払いによる入場(paid access)」契約、あるいは構造的な再設計へと押し進めている。

フローティング・キャピタル(浮動資金)の政治経済学

ステーブルコインは、異例の政治経済的構造を呈している。

ユーザーはフローティング・キャピタル(浮動資金)——Circleのケースでは750億ドル——を提供するが、大多数の実装形態において、ユーザーは直接的に利回りを享受していない。発行体が準備金収益を獲得するが、その大部分を流通パートナーへと譲渡している。流通パートナーはアクセス権の支配を通じて経済的利益を得るが、貸借対照表(BS)上のリスクは負わない。

ユーザーが利回り以上に利便性および安定性を重視する限り、この仕組みは機能し続ける。しかし、ステーブルコインが主流規模に達すれば、「誰がこの収益を獲得すべきか」という問いは、ますます無視できなくなる。

Circleの開示文書では、規制環境に関連する立法として『GENIUS法案』が言及されている。規制枠組みが正式化されるにつれ、「収益の受益者は誰か」という問いは、ますます回避不可能なものとなる。

もしステーブルコインが預金の代替機能を果たすならば、なぜユーザーは利息を受け取らないのか? もし支払いチャネルであるならば、なぜ「ゲートキーパー」はこれほど巨額な経済的シェアを要求できるのか? もし準備金ツールであるならば、なぜ発行体はより大きな価格差を留保できないのか?

これらは修辞的疑問ではなく、将来の発行体と流通パートナー、プラットフォームとユーザー、業界と規制当局の間で再交渉が行われる基礎となる問いである。

Circleの現在のマージン構造は、特定の時点における同社の交渉力の反映にすぎない。そしてこの交渉力は、市場シェア、規制姿勢、代替チャネルの変化とともに移ろいゆくものである。

真のリスクは「ラン(銀行)の取り付け」ではない

Circleの貸借対照表は、大規模な償還(レデム)衝撃に耐えうる。準備金は流動性に富み、監査を経ており、保守的な管理が行われている。

同社が開示する営業リスクは、古典的な意味での銀行の取り付け(bank run)ではなく、むしろ「流通パートナーの切り替え」——つまり、主要な提携先がインセンティブ体制を変更し、競合他社を推進する、あるいは自前のステーブルコイン基盤を構築する——である。

このリスクの顕在化の様相は、信用リスクや流動性リスクとはまったく異なる。それは、ステーブルコインがユーザーに届く方法に由来する、市場構造上のリスクなのである。

仮にトップクラスの取引所が他のステーブルコインを優先的にサポートすることを決めれば、資金の流れは即座に変化する。フィンテックプラットフォームが競合他社のチャネルを統合すれば、流通経済は再配分される。

発行体の対応策は限られている:チャネルのポジションを維持するためにより多くの支払いを行う、マージン圧縮を受け入れる、あるいはユーザーに直接届ける独自の流通チャネルを自社構築する——だが、これは資本集約型かつ長期にわたる代替手段である。

Circleが「プラットフォーム上のUSDC」という指標を導入しているのは、まさにこの集中度を監視する必要があるからである。

残高がどこに集中しているか——それが、誰が交渉上のレバレッジを握っているかを意味する。USDCが特定のプラットフォームに集中すれば集中するほど、そのプラットフォームは交渉においてより多くのものを要求できるようになる。

発行体のマージンとは、流通パートナーが自身のシェアを差し引いた後に残る「残余請求権」なのである。

最終的な問い

ステーブルコインの競争は、チャネルを巡る入札戦争のような様相を呈している。

市場シェアの獲得は、技術的優位性や規制上の優位性ではなく、むしろ流通関係を確立・維持することによって主に達成される。

この構造は、チャネル費用を支払う資本を有する発行体、および十分に大きなユーザー基盤を有し、規模の経済を主導できる流通パートナーにとって有利である。

統合圧力は明白である。

金利低下により発行体のマージンが圧迫される。流通パートナーが集中した関係性からより有利な条件を獲得できるようになると、複数のステーブルコインを支援する意欲は低下する。ユーザーは、既に利用中のプラットフォームに組み込まれたデフォルト選択肢へと収斂していく。

業界全体は、発行体の数が減り、流通パートナーの力が強まり、収益のパイが縮小する中で、双方のマージンが圧迫される方向へと向かっている。

CircleのQ4決算は、まさにこのロジックが規模拡大後にどのように現れるかを示すものである。

同社は7億3300万ドルの準備金収益を生み出し、ユーザーへのアクセス権を得るために4億6100万ドルを支払った。運営費用を控除する前にCircleが留保するのは、残りの2億7200万ドルである。

これがステーブルコインの経済的現実である:それは単なるデジタル・ドルでもなければ、単なる金利取引でもない。

それは、発行体と「ゲートキーパー」の間で、誰が価格差(スプレッド)を獲得するかを巡る、四半期ごとに繰り返される交渉——その賭け金の大きさは、フローティング・キャピタルの規模と金利水準によって決まる——なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News