市場分析:Circleの価格設定ロジックはすでに時代遅れであり、まだ80%の上昇余地がある

TechFlow厳選深潮セレクト

市場分析:Circleの価格設定ロジックはすでに時代遅れであり、まだ80%の上昇余地がある

Circle はマネーマーケット・ファンドとして評価されているが、AIエージェント経済こそが真の物語である。

著者:Lucas Shin

編集・翻訳:TechFlow

TechFlow解説:市場はCircleを金利感応型のマネーマーケットファンドと見なしていますが、米連邦準備制度(FRB)の金利が低下したにもかかわらず、USDCの供給量は72%増加しました。さらに注目すべきは、AIエージェントによるビジネス取引の波です。マッキンゼー社は、2030年までにエージェント主導の取引規模が3~5兆ドルに達すると予測しています。また、HTTPネイティブのマイクロペイメント標準「x402」の累計取引額1.06億ドルのうち、99.6%がUSDCで決済されています。これは単なる金利への賭けではなく、安定コイン需要における構造的な機会です。

結論:

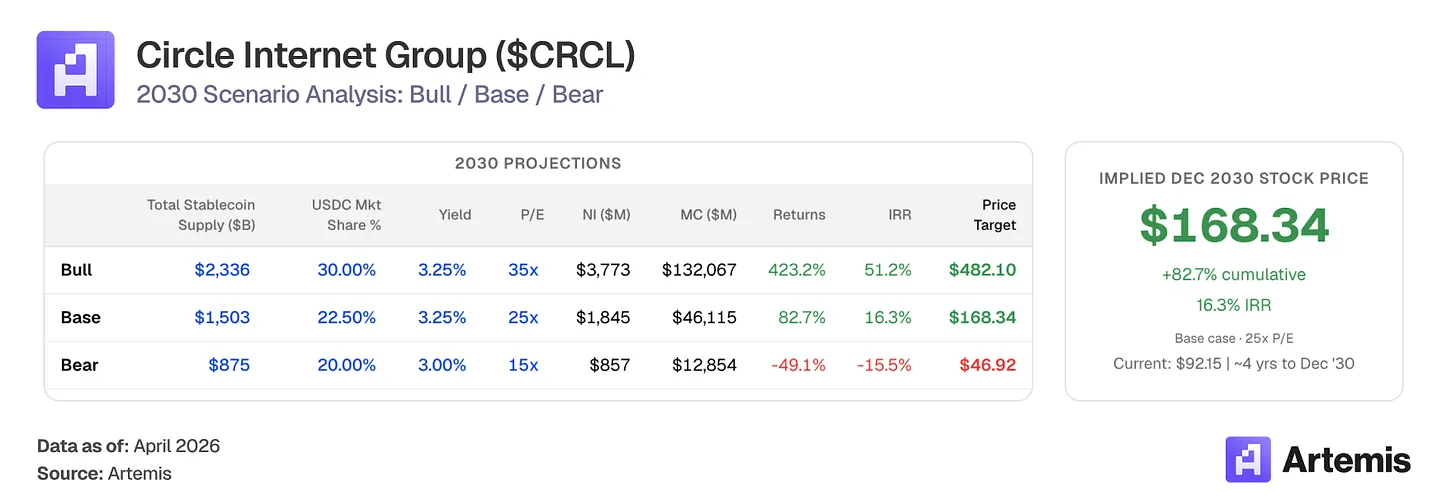

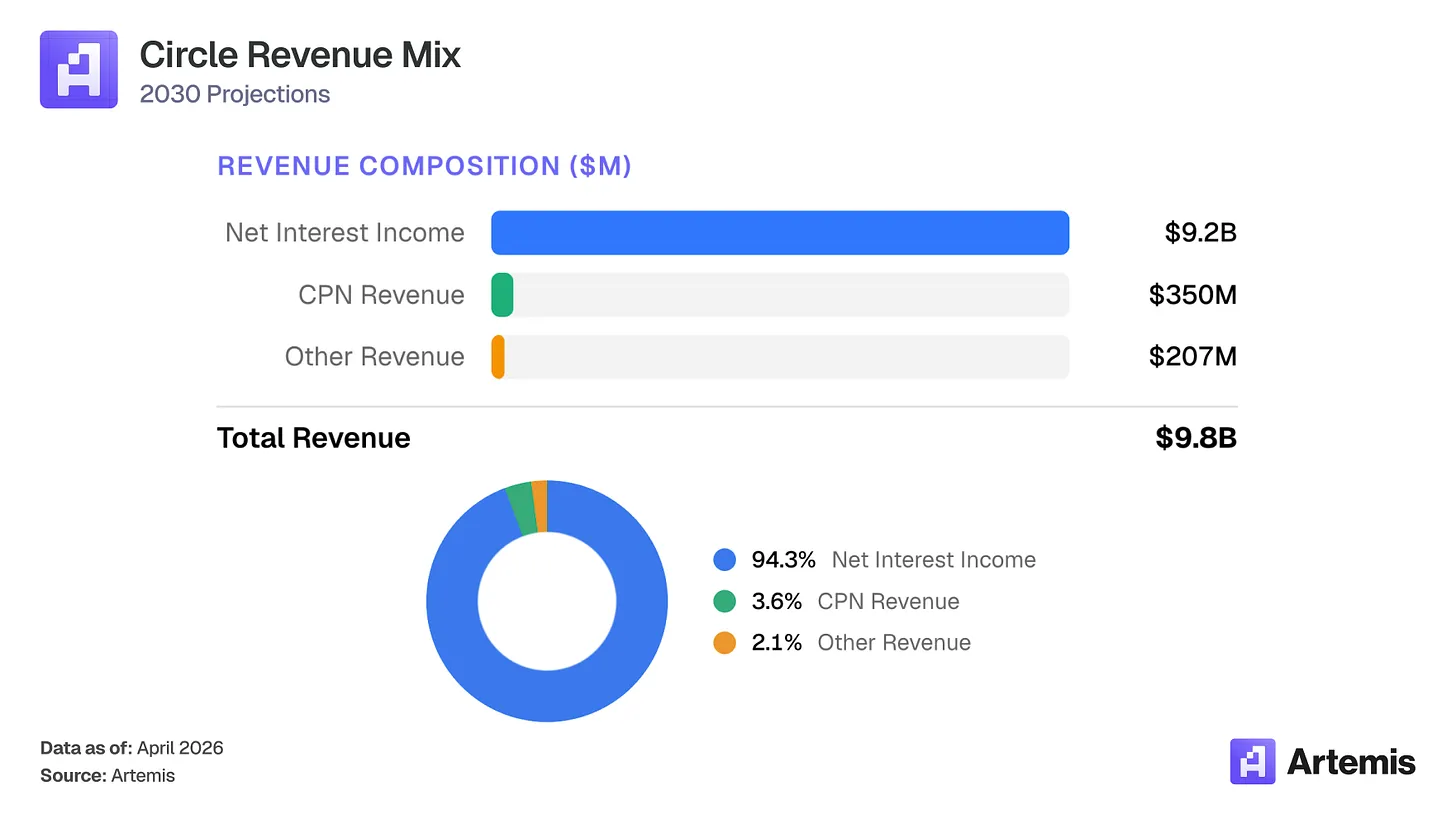

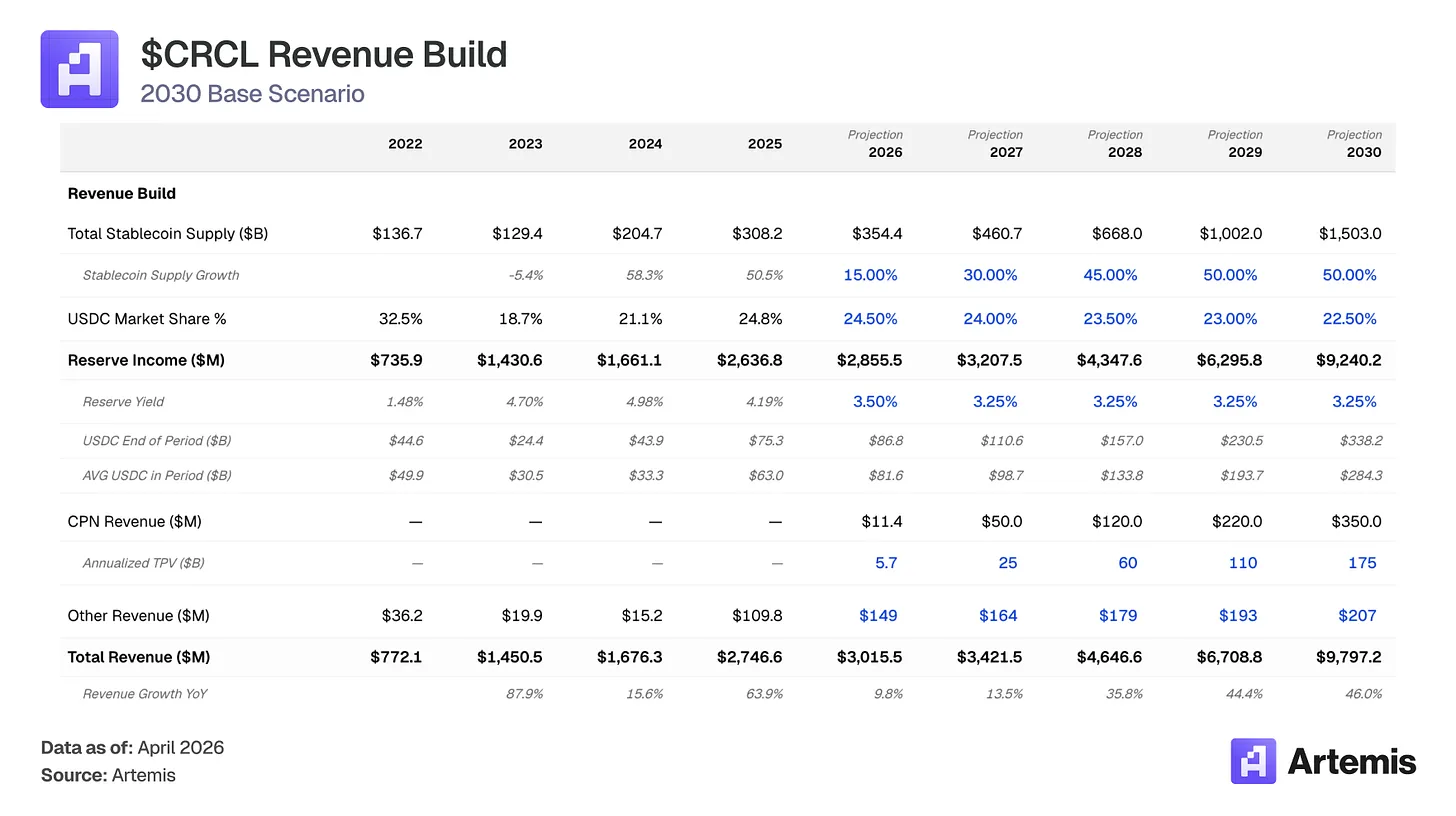

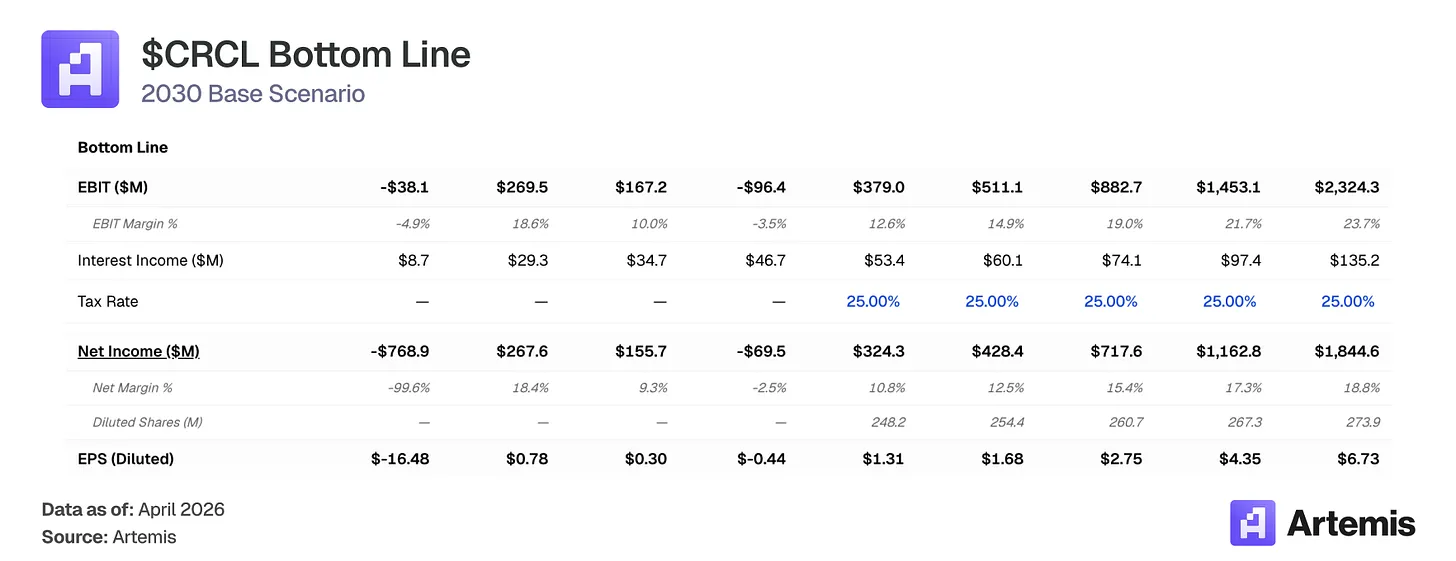

市場はCircleを金利感応型のマネーマーケットファンドとして評価しており、FRBの政策金利がブロックチェーン上で「走行する」という見立てに基づいています。しかし、このフレームワークは同社の事業を誤って評価しています。2025年にはUSDCの供給量が72%増加し、753億ドルに達しました。これは、FRBが下半期に政策金利を75ベーシスポイント引き下げたにもかかわらずの数字であり、USDCの需要は純粋な利回り追求ではなく、実際のユーティリティ(実用性)に基づく採用によって駆動されていることを示唆しています。当社のベースケースでは、2030年までに安定コイン市場全体が約1.5兆ドルに達し、USDCの平均供給量は2840億ドルになると予測しています。金利低下により準備金収益率が圧縮されると予想されるものの、供給量の拡大が金利圧縮を上回るため、Circleの準備金収益は2030年に92億ドル(2025年の約3.5倍)に達すると予測されます。さらに、Circleペイメントネットワーク(CPN)の収益が3.5億ドルに拡大し、流通コストが60%から55%へと低下することを前提に、当社のベースケースでは2030年の総収益が98億ドル、純利益が約18億ドルとなると予測しています。

こうした成長軌道を支えるいくつかの追い風があります。まず、「GENIUS法案」が、規制遵守型発行者にとって有利な連邦レベルの安定コイン枠組みを創設します。次に、Circleペイメントネットワーク(CPN)が早期の注目を集め、55の金融機関が登録済みで、年間取扱高は57億ドルに達しており、金利感応性から離れたトランザクションベースの収益モデルを提供しています。さらに、安定コインの採用がB2B決済、クロスボーダー決済、およびDeFi分野で拡大しています。当社のベースケースでは、2030年の予測EPS(一株当たり利益)は6.73ドルとなり、終値PER(株価収益率)25倍を適用すると、目標株価は約168ドルとなり、現行水準比で83%の上昇余地があると算出されます。

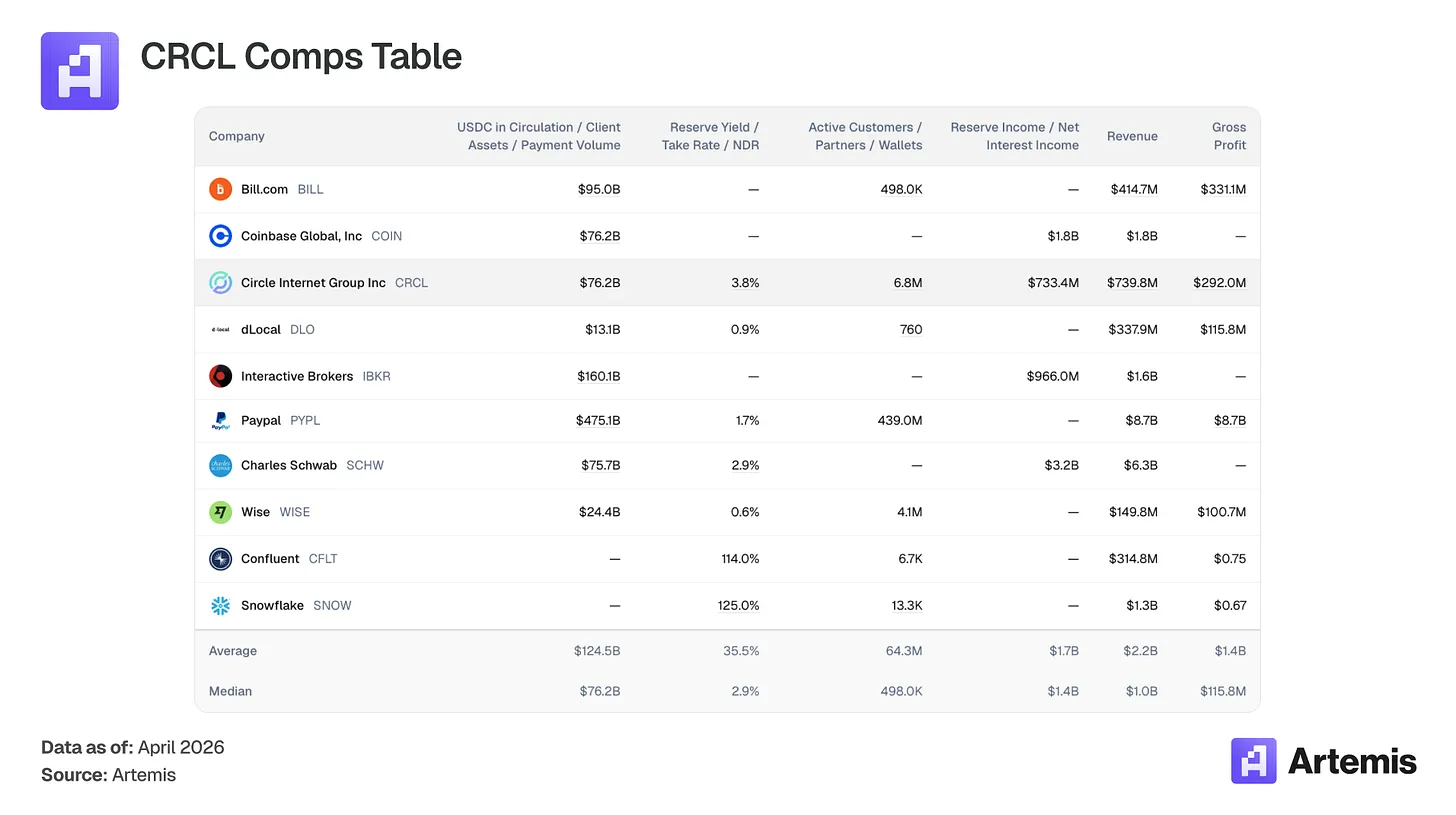

類似企業比較表:

準備金のフロート資金を収益化する安定コイン発行者として、Circleと直接的に比較可能な上場企業は存在しません。当社の比較対象企業群は、Circleの事業と以下の重要な属性を共有する企業で構成されています。すなわち、フロート資金を基盤とする収益モデル(チャールズ・シュワブ、インタラクティブ・ブロkers)、デジタル決済インフラ(PayPal、Wise、dLocal、Bill.com)、暗号資産原生プラットフォーム(Coinbase)、および使用量ベースの経済性を持つ高成長インフラ(Snowflake、Confluent)です。

Circleとは何か?

Circleは、米ドルと1:1でペッグされた米ドル建て安定コイン「USDC」の発行元です。ユーザーが米ドルを預けるとUSDCが発行(マッシャリング)され、換金(レディーム)時には消滅します。準備金(約43%が逆レポ、43%が米国財務省短期証券(T-Bills)、14%が銀行預金で、ニューヨーク・メロン銀行が信託管理し、ブラックロックのUSDXXファンドが運用)から得られる利回りが、Circleの主要な収益源です。

主なコスト構造の詳細:CoinbaseはUSDCの主要な流通パートナーであり、自社プラットフォーム上で保有されるUSDC準備金収益の100%、およびプラットフォーム外のUSDCについては50%を獲得します。2025年には、Coinbaseが13.5億ドルを獲得し、Circleの準備金総収益の51%を占めました。非Coinbaseによる流通分(12.7%)を含め、流通コストの合計は準備金収益の約61%を消費し、毛利は39%となります。当社は、非Coinbaseによる流通の拡大や、新たな金融機関・銀行・カストディアンとの提携を通じて、2030年までに流通コストを60%から55%へと低下させると予測しており、これにより毛利は39%から54%へと拡大します。

準備金収益に加え、Circleにとって最も重要な成長ドライバーは、USDC上に構築されたクロスボーダーB2B決済ネットワークであるCircleペイメントネットワーク(CPN)です。CPNは2025年5月に開始され、既に55の金融機関が登録済みで、年間取扱高は57億ドル、パイプラインには500の金融機関が存在します。当社は、CPNの2030年までの取扱高を1750億ドル、手数料率を0.2%(混合型クロスボーダー手数料の20ベーシスポイントと一致)と予測し、これによりトランザクションベースの収益が3.5億ドルに達すると見込んでいます。この収益は金利感応性を持たず、Circleの純粋な準備金利回り依存からの多様化を実現します。その他の収益源(当社のモデルでは「その他収益」と呼称)には、CCTP(クロスチェーンブリッジ取引高の47~50%)およびArc決済インフラが含まれ、2030年には合計2.07億ドルになると予測しています。

論点#1:供給量の増加が金利圧縮を上回る

安定コイン市場は2022年の約1370億ドルから2025年には約3080億ドルへと拡大しました。当社のモデルでは、2030年には約1.5兆ドルに達し、年平均成長率(CAGR)は約37%と予測しています。現在、流通中の安定コイン総額(約3160億ドル)は、米国のM2通貨供給量(約227兆ドル)の約1.4%に相当します。当社のベースケースでは、この比率は約6%に上昇しますが、これは依然として米ドル建て流動性の適切なシェアと言えます。

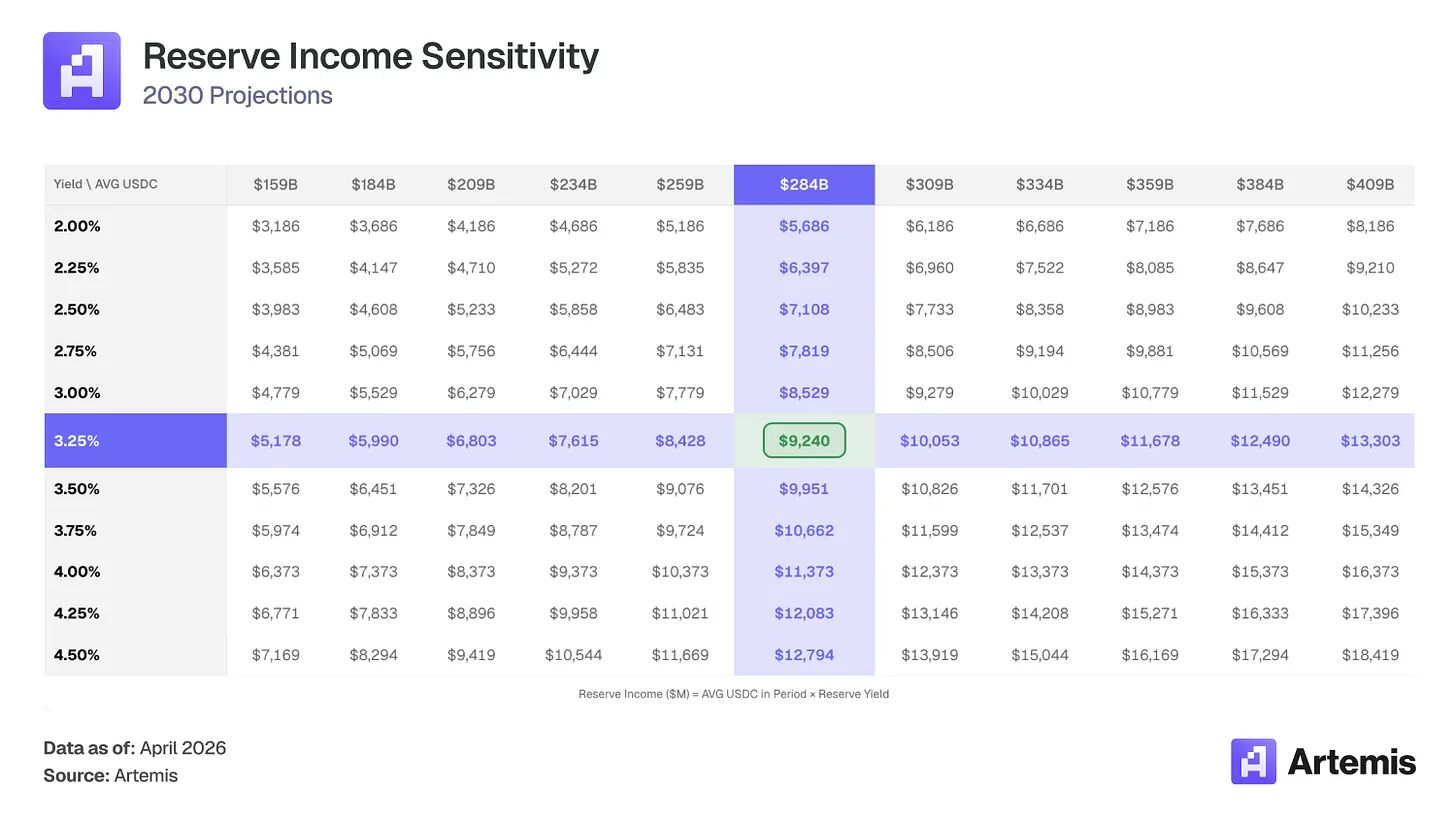

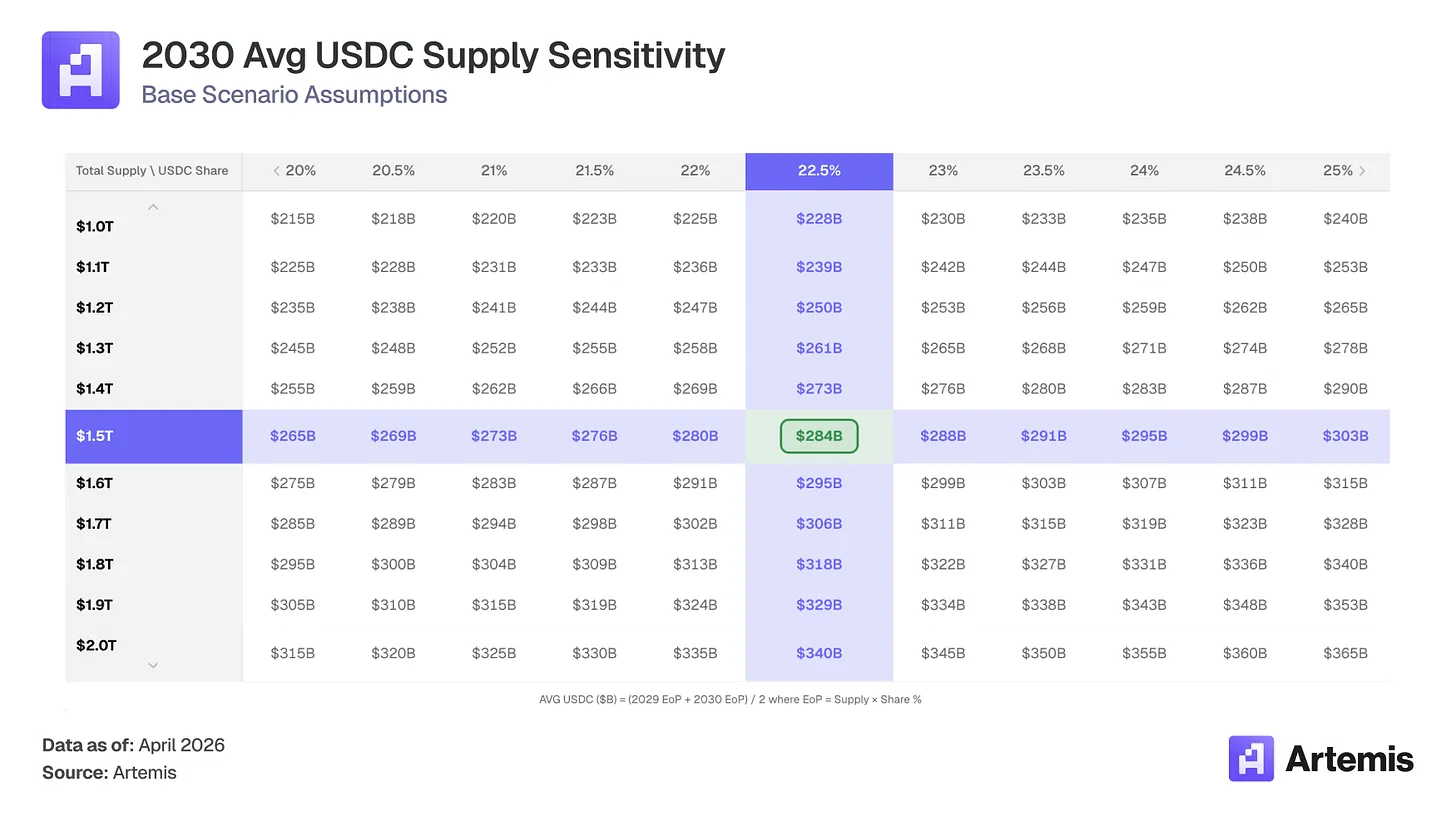

当社は、USDCの市場シェアが22~25%(24.8%からやや低下し、ホワイトラベルおよび銀行系安定コインの台頭によるシェア分割を反映)を維持し、2030年にはUSDC供給量が3380億ドル(現在比で約4.5倍)に達すると予測しています。要するに、Circleの実効準備金利回りが低下しても、USDC供給量が630億ドルから平均2840億ドルへと純増するだけで、その影響を十分に補填できます。結果として、準備金収益は26.4億ドルから92.4億ドルへと3.5倍の成長を遂げます。

論点#2:AIエージェントによるビジネス取引が次なる安定コイン需要を牽引

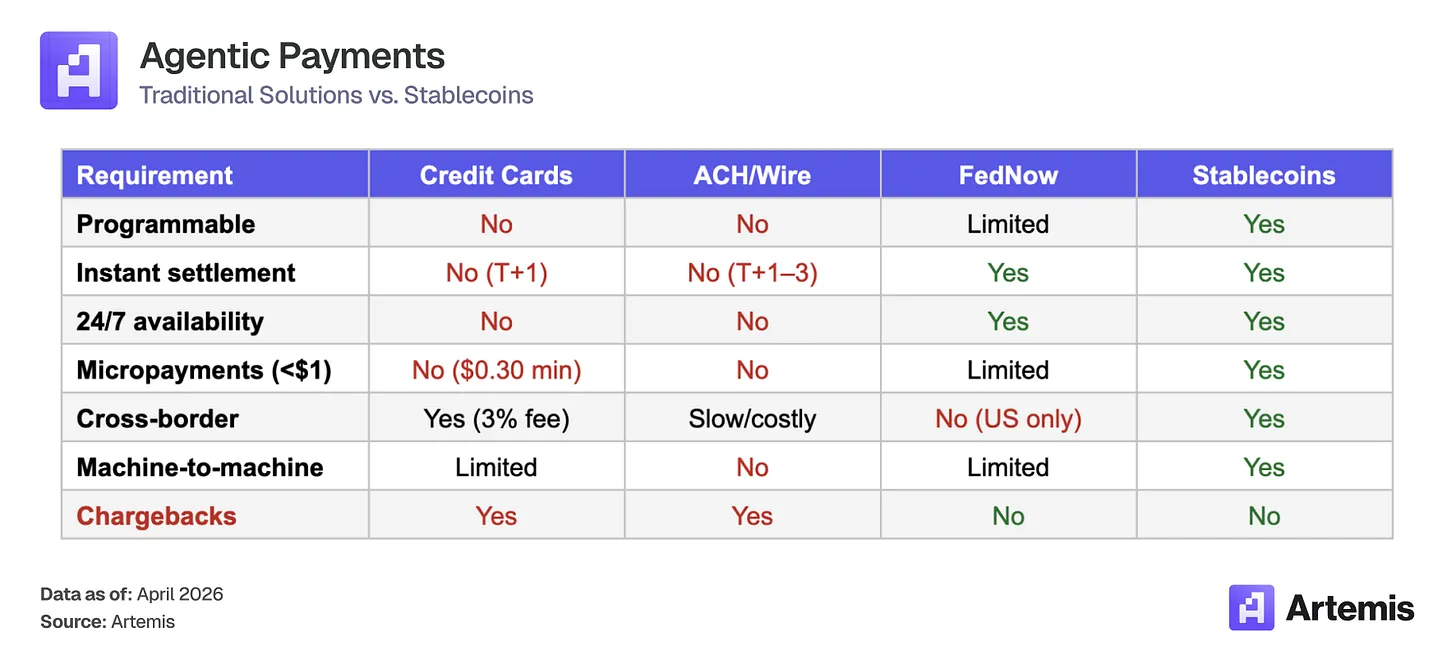

AIエージェントは、2030年までに自律的に取引を実行する方向へと進化しています。マッキンゼー社は、2030年までにグローバルなエージェント主導の売上が3~5兆ドルに達すると予測しています。ガートナー社は、2028年までにAIエージェントが15兆ドル超のB2B調達取引を仲介すると推定しています。こうした取引は構造的に安定コインを必要とします:

安定コインは、こうした新興エージェント経済の決済レイヤーとして定着しつつあり、Circleのビジネスモデルもこれに伴って拡大しています。エージェントがウォレット内にUSDCを保有して自律的取引の資金源とする場合、Circleはその準備金に滞留する1ドルごとに利回りを得ます。エージェントが保有するUSDCプールが大きくなればなるほど、取引頻度に関係なく、Circleの収益基盤は拡大します。

USDCはすでにエージェント向け支払いのデフォルト安定コインとなっています。HTTPネイティブのマイクロペイメント標準「x402」が注目を集めてから6か月間で、約1770万件の取引、取引額約1.06億ドルが処理されました。そのうち99.6%以上の取引額がUSDCで決済されています。

先行者優位性は「フライホイール効果」を生み、新規開発者はUSDCが最も深い統合を有しているという理由からデフォルトでこれをサポートし、それがさらに統合を深め、代替案の浸透を困難にしています。当社のベースケースではエージェント関連収益はモデル化していませんが、エージェント需要は当社のブルシナリオ(強気シナリオ)に組み込まれた上振れオプションとして捉えています。マッキンゼー社の下限予測である3兆ドルのうち1~2%がUSDC上で決済された場合、エージェントのウォレット内に300~600億ドルの追加USDCフロートが発生し、Circleはそれに対して受動的な利回りを得ることが可能になります。

評価とシナリオ分析

当社は、CRCLの評価に2030年の予測EPSに対する終値PERを用いています。ベースケースでは、2.739億株の希薄化後発行済株式を前提に、純利益は18.4億ドルとなり、EPSは6.73ドルとなります。終値PERを25倍(類似企業の加重平均PERを上回る水準で、Circleの構造的成長軌道、CPNによる収益の多様化、および規制上のモアト)と仮定すると、2030年の目標株価は約168ドルとなり、現行水準比で83%の上昇余地があると算出されます。

25倍という倍率は、JPモルガン(JPM)の約15倍とCoinbaseの約38倍の間に位置し、金利感応性から脱却し、継続的で安定した収益を生む高成長インフラ企業にふさわしい水準です。

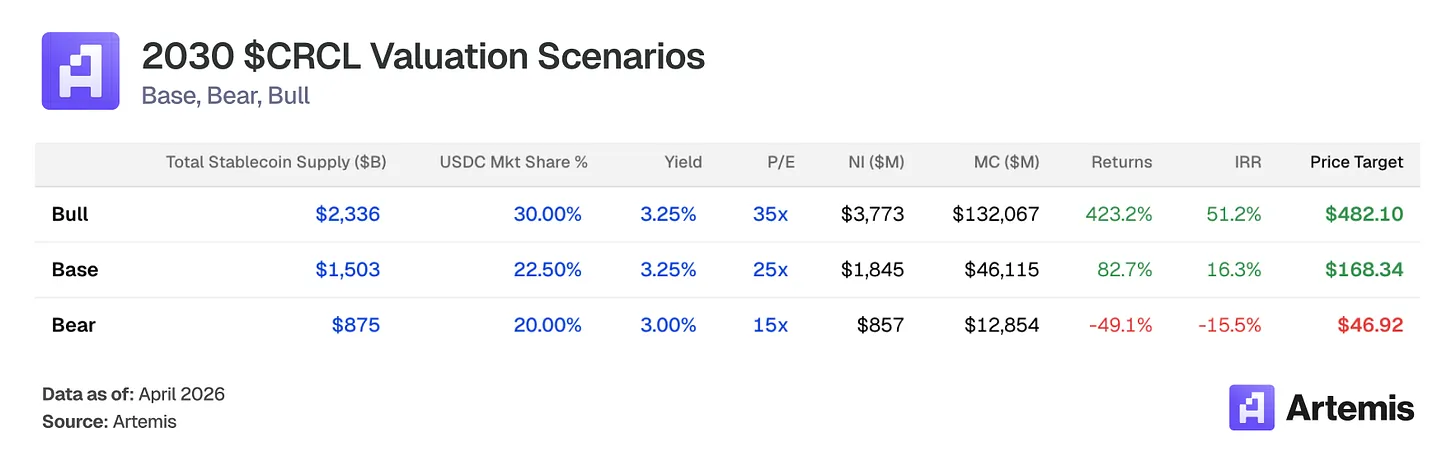

ベースケース:供給量の増加とCPNの拡大が継続的に実行され、安定コイン市場が1.5兆ドルに達し、USDCが22.5%の市場シェアを維持すると仮定します。新規金融機関パートナーとの交渉により、流通コストが60%から55%へと緩やかに低下します。2030年の予測利益に対する終値PERを25倍と仮定すると、目標株価は168.34ドル(現行水準比で82.7%の上昇余地、内部収益率16.3%)となります。

ブルシナリオ(強気シナリオ):有利な規制環境、CPNのネットワーク効果、および従来型金融機関の広範な参入により、安定コイン採用が加速すると仮定します。安定コイン市場全体は2.3兆ドルに達し、USDCの市場シェアは30%に拡大します。非Coinbase由来の流通拡大により、流通コストは50%へと圧縮されます。2030年の予測利益に対する終値PERを35倍と仮定すると、目標株価は482.10ドル(現行水準比で423%超の上昇余地、内部収益率51.2%)となります。

ベアシナリオ(弱気シナリオ):安定コイン採用の減速、ホワイトラベル安定コインによるUSDC市場シェアの侵食(20%まで低下)、金利引き下げにより準備金利回りが2.75%まで圧縮、CPNの魅力が期待を下回ると仮定します。2030年の予測利益に対する終値PERを15倍と仮定すると、目標株価は46.92ドル(現行水準比で約49%の下落余地、内部収益率-15.5%)となります。

当社は、Circleの経営陣の質が暗号資産インフラ業界において平均以上であり、特に規制対応能力に優れていると考えます(49州でのマネー・トランスミッター・ライセンス(MTL)取得、MiCA適合初の企業)。

ジェレミー・アレア氏は2013年にCircleを共同創業し、現在は会長兼CEOを務めています。連続起業家として、MacromediaのCTO、Brightcoveの創業者兼CEO(2012年NYSE上場)を歴任し、Circleを消費者向け決済アプリから安定コインインフラへと戦略転換させました。2018年にCoinbaseとともにUSDCを立ち上げ、2022年のSPAC上場失敗後、2025年6月にNYSEで従来型IPOを完了しました。

ヒース・ターベルト氏は2025年1月に最高法務責任者(CLO)から社長に昇格しました。前職は米商品先物取引委員会(CFTC)議長兼CEO(2019~2021年)、米財務省次官補、Citadel Securitiesの最高法務責任者です。

ジェレミー・フォックス=ジーン氏は2021年1月よりCFOを務めています。前職はiStar/Safehold(NYSE上場REIT)のCFOおよびマッキンゼー社北米事業のCFOです。CircleのIPOを監督し、700億ドルを超える流通量を支えるUSDC準備金アーキテクチャを管理しています。

ダンテ・ディスパルテ氏は最高戦略責任者(CSO)兼グローバル・ポリシー・オペレーション担当を務めています。Metaの安定コインプロジェクト「Diem協会」の創設執行役員および副会長を経て、現在はグローバルな規制戦略、公共政策、市場拡大、および国際業務を統括しています。

主要な経営陣リスクとしては、創業者への権限集中およびIPO後の株式報酬の過剰な水準(2025年には5億ドル超、うち4.24億ドルがIPO関連RSUの加速 vested)が挙げられますが、これは現在正常化が進んでおり(2025年第3・第4四半期の株式報酬はそれぞれ5900万ドルおよび4800万ドルで、年間2億ドル未満の水準へと向かっています)。

ホワイトラベルおよびプラットフォームネイティブ安定コイン

USDCの市場シェアに対する最も過小評価されているリスクは、プラットフォーム、主要アプリケーション、および金融機関が自社ブランドの安定コインを展開する動きです。例えば、HyperliquidはUSDH、PayPalはPYUSD、フィデリティはFIDD、JPモルガンはJPMDを発行しています。最近ではPolymarketが「Polymarket USD」を発表し、現時点ではUSDCをラップしたものですが、将来的には独立した決済手段への足掛かりとなる可能性があります。この戦略がGENIUS法案の枠組みで拡大すれば、USDCはデフォルト決済レイヤーとしての地位を徐々に失う可能性があります。当社のベースケースでは、この断片化を反映し、USDCの市場シェアは2030年までに24.8%から22.5%へと低下すると予測しています。

緩和要因:ホワイトラベル安定コインは依然として準備金インフラ、コンプライアンス、そして何よりも重要な「深さのある流動性」を必要とします。USDCはすべての主要取引所、ウォレット、DeFiプロトコル、およびブリッジで統合されており、新規ブランドの安定コインが独立した決済トークンとして機能するには、この流動性ネットワークを再構築する必要があります。深さのある流動性プール、狭い価格差、即時換金性は容易に構築できず、流動性が乏しい断片化された安定コインはユーザーにとって劣悪な取引執行をもたらします。完全に独立した準備金を構築する移行コストは非常に高く、ほとんどのプラットフォームはこの移行を完了しない可能性が高いです。

連邦基金金利感応性

準備金収益は金利と直接連動します。2030年の予測平均USDC供給量2840億ドルに対し、金利が100ベーシスポイント低下すると、準備金総収益は約28億ドル減少します。FRBの金利が2.0%まで引き下げられた場合、2030年の予測準備金収益は当社のベースケース比で25~30%低下します。Kalshiの予測市場では、2027年までのさらなる金利引き下げ確率が63%と評価されています。

緩和要因:たとえ利回りが2.5%に低下しても、平均2840億ドルのUSDCは71億ドルの準備金収益を生み出し、これは2025年の4.19%利回りで得られた26.4億ドルの2.7倍に相当します。供給量の増加は、極端な金利シナリオを除けば、あらゆる状況で金利圧縮を上回ります。

単一製品集中およびCoinbaseへの依存

USDCの準備金収益は2025年の収益の96%以上を占めています。Coinbaseは米国暗号資産取引所の約67%のシェアを握り、準備金収益の51%を獲得しています。前述の通り、Coinbaseが独自の安定コインを展開したり、条件を大幅に再交渉したり、あるいは規制上の障壁がUSDC供給量の成長を遅らせたりすれば、Circleの収益基盤全体がリスクに晒されます。

緩和要因1:CoinbaseはCircleとの提携から年間13.5億ドルをほぼゼロの貸借対照表リスクで獲得しているため、競合安定コインを展開する可能性は低いと考えられます。仮にそうした場合、CoinbaseはCircleが数年かけて構築した規制インフラおよび流動性を自ら構築する必要があります。

緩和要因2:市場は過去、Visaに対しても同様の批判(単一製品事業である)をしてきましたが、Visaの付加価値サービスは2025年に109億ドル超(前年比24%増)の収益を達成し、取引手数料への依存度が低下していることを示しています。当社は、CPNをCircleの収益多様化の鍵となるドライバーと見ています。2030年末までにCPNは3.5億ドルのトランザクションベース収益(総収益の約4%)を生み出し、これは金利感応性を持たず、Coinbaseとの関係からも独立しています。時間の経過とともに、Coinbaseを経由しない機関およびB2B向けUSDCの起源も自然に増加し、流通コストの混合比率も有機的に低下していくと考えられます。

Tetherのレジリエンスと競争環境

USDTの供給量は現在、USDCの約2.5倍に達しており、TetherはUSDCが確保した規制上の優位性を縮小すべく積極的な取り組みを進めています。2026年1月、TetherはOCC(米通貨監察官局)が監督するAnchorage Digital Bankを通じて、GENIUS法案に適合した安定コイン「USAT」を発行しました。これにより、Tetherはこれまでアクセスが制限されていた米国機関市場への参入パスを確保しました。Tetherが「USDTをグローバル流動性向けに、USATを米国規制適合向けに」という二重戦略を成功裏に実行すれば、USDCの規制上のモアトは大幅に縮小します。

緩和要因:競争環境は複雑です。USDTは米国以外の中心化取引所での取引および新興市場向け送金で支配的であり、一方USDCはDeFi担保(Aave、Compound、Uniswapのデフォルト選択)、米国機関の採用、クロスチェーンブリッジ(CCTPがブリッジ取引高の47~50%を占める)、およびB2B決済(2025年は2350億ドル、前年比733%増、USDCが約65%を占める)で支配的です。これらは事実上、異なるターゲット市場を対象とした異なる製品です。とはいえ、当社の論拠は、Tetherを犠牲にしてのUSDCの市場シェア拡大ではなく、安定コイン市場全体の拡大に基づいています。両安定コインとも大幅な成長が見込まれます。

免責事項:本資料は参考情報としてのみ提供されるものであり、投資勧誘、財務助言、取引助言、またはその他のいかなる形態の助言を構成するものではありません。記載されている見解は著者の個人的見解であり、いかなる資産の買付、売却、保有を推奨するものではありません。著者または関連実体は、議論の対象となっている資産を保有している可能性があります。投資判断を下す前に、各自で調査を行い、適切な金融専門家に相談することをお勧めします。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News