Circleの年間収益は27億ドルだが、純損失を計上。USDCの背後で最大の恩恵を受けるのはCoinbase

TechFlow厳選深潮セレクト

Circleの年間収益は27億ドルだが、純損失を計上。USDCの背後で最大の恩恵を受けるのはCoinbase

Circleは本質的に金利に敏感な金融インフラ企業であり、ソフトウェア・プラットフォームのサブスクリプション料や取引手数料ではなく、準備金の利息を収益源としています。

著者: insights4vc

編集・翻訳: TechFlow

TechFlow 解説: Circle はニューヨーク証券取引所(NYSE)に上場し、ティッカーコードは「CRCL」です。しかし、この企業の本質的な事業内容とは一体何でしょうか?本稿では、Circle の2025年度(FY2025)年次報告書を基に、収入構造、準備金モデル、Coinbaseとの収益分配契約、およびUSDC・EURCの成長状況を段階的に解説します。

著者が導き出した核心的見解は以下の通りです:Circleは、本質的に金利感応型の金融インフラ企業であり、ソフトウェアプラットフォームのサブスクリプション料や取引手数料ではなく、準備金から得られる金利収入を主な収益源としています。この見解は、Circleの評価方法論(バリュエーション・ロジック)に直接影響を与えます。

本文全文:

Circleを理解する際には、まずそれを「準備金収入企業」と位置付ける必要があります。すなわち、大規模なソフトウェアまたは支払い手数料プラットフォームではなく、あくまで準備金収入を中核とする企業です。その収益モデルは、ステーブルコインの残高、短期金利、そして多額のパートナーへの分配後で実際に残る準備金収入に極めて依存しています。

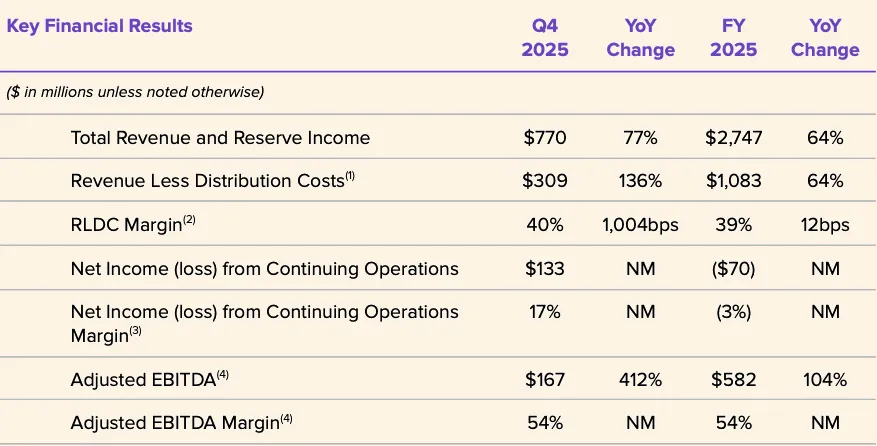

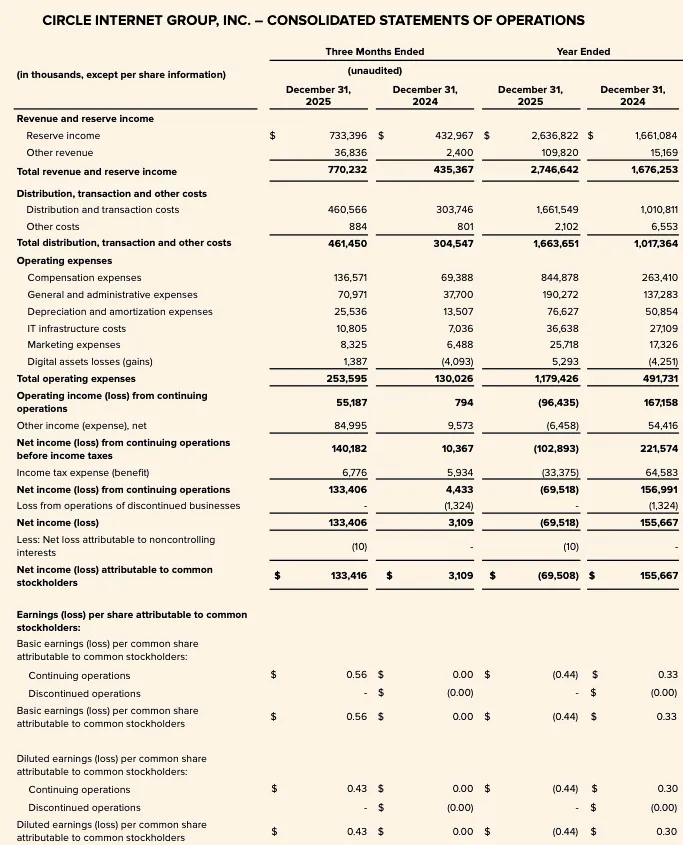

FY2025のデータはこれを明確に示しています:総収入と準備金収入の合計は27.47億ドルであり、そのうち準備金収入が26.37億ドル、その他収入はわずか1.10億ドルに過ぎません。したがって、Circleの直近の財務パフォーマンスは、主に以下の3つの変数に左右されます:USDCの平均流通量、準備金の実際の投資収益率(イールド)、およびパートナーとの収益分配契約(特にCoinbaseとの契約)の経済的構造です。

FY2025の総収入および準備金収入は、FY2024の16.76億ドルから27.47億ドルへと大幅に増加しました。準備金収入は16.61億ドルから26.37億ドルへ、その他収入は1500万ドルから1.10億ドルへとそれぞれ拡大しました。にもかかわらず、CircleのFY2025における普通株主に帰属する純損失は7000万ドルに達し、営業費用も大幅に増加しており、そのうち人件費は8.45億ドルに上っています。

図:Circle FY2025 主要財務指標

2026年の核心的論点は、「Circleが事業領域を拡大しているかどうか」ではなく、「この拡大が財務データに本当に反映されるかどうか」です。キーバリュエーション変数は引き続き以下の通りです:USDC残高の持続的増加、金利低下環境下での準備金収益率の推移、販売コストの長期的な高止まり傾向、そしてCCTP(Cross-Chain Transfer Protocol)、CPN(Circle Payment Network)、USYC(U.S. Yield Coin)といった新規収入源のスケーリング速度が、準備金収入のベース規模の拡大ペースに追いつくかどうかです。

現時点では、Circleの戦略的境界は明確に拡大しつつありますが、そのコアとなる投資フレームワークは変わっていません。すなわち、Circleは依然として、収益の大部分を準備金収入に依存し、ソフトウェアプラットフォームの多様化による収益化ではなく、金利および残高規模に極めて感応性の高い金融インフラ企業であるという点です。

Circleの事業概要

Circleは、ニューヨーク証券取引所(NYSE)に上場するフィンテック企業であり、ティッカーコードは「CRCL」です。同社は2026年3月9日、2025年12月31日をもって終了したFY2025年度の年次報告書(10-K書類)を提出しました。CircleのFY2025年度末の貸借対照表には「ステーブルコイン保有者の預金」が749億ドルと記載されており、これは同社の経済的中心が、従来型の純粋なソフトウェアビジネスではなく、準備金によって裏付けられたステーブルコインの規模管理にあることを明確に示しています。

分析フレームワークとしては、Circleの事業を以下の4つのレイヤーに分解できます:

第一に、USDCおよびEURCを主要製品とするステーブルコイン発行者であり、負債側には市場に出回っているステーブルコイン、資産側にはユーザーのために分離保管された準備資産が対応します。第二に、準備資産から得られる利子および配当収入を通じて準備金を貨幣化する「準備金収入事業」です。第三に、ステーブルコインの利用シーンおよび取引密度を高めるための「開発者・支払い・インフラ層」です。第四に、「インターネット金融システム」構築を目指すより広範な戦略的枠組みであり、Arc、Circle支払いネットワーク(CPN)、トークン化資産インフラなどが含まれます。

しかし、既に開示されているデータによれば、現時点で財務的に実効性を持つのは依然として準備金収入モデルであり、大規模なソフトウェアまたは取引手数料事業ではありません。FY2025の総収入および準備金収入の合計は27.47億ドルであり、そのうち準備金収入が26.368億ドルを占め、非準備金関連の収入は比較的限定的です。

この区分は評価において極めて重要です。Circleの戦略的物語(ナラティブ)は確かに広がりを見せていますが、収入構造は、それを「ソフトウェア・プラットフォーム再評価」ストーリーとして扱うには不十分です。以前に開示されたデータによると、2024年度の「その他製品」収入は総収入のわずか1%にすぎませんでした。ただし、経営陣は2025年度に他の収入が加速的に増加したと指摘しており、2025年第4四半期(Q4 2025)のその他収入は3700万ドル(前年同期比3400万ドル増)となっています。これはポジティブな方向性を示すサインではありますが、依然として準備金残高、準備金収益率、およびパートナー間の経済構造が収益性を駆動する中心的要素であることに変わりはありません。

もう一つの戦略的柱は規制戦略です。Circleは2025年12月に通貨監督官庁(OCC)から条件付き承認を得て、「First National Digital Currency Bank, N.A.」という名称の国立トラスト銀行設立を計画していると明らかにしています。経営陣はこれを、USDCインフラの強化および規制対応型の信託管理・準備金管理能力の拡張に向けた重要な一歩と位置付けています。これは、規制面での持続可能性および機関投資家による準備金ガバナンスへの信頼を高める可能性がありますが、現時点ではまだ開示済みの収益原動力とはみなすべきではありません。

ビジネスモデルおよび経済構造

Circleのビジネスモデルは、2つの変数に依存しています:流通中のステーブルコインの規模と準備資産の収益率です。同社は準備金収入を、準備金残高と準備金リターンレートの関数として明確に定義しています。

FY2025の準備金収入は26.368億ドルであり、FY2024の16.611億ドルを大きく上回りました。これに対し、FY2025のその他収入は1.098億ドル(FY2024は1520万ドル)にとどまり、その内訳ではサブスクリプションおよびサービス収入が8480万ドルと最大の非準備金関連項目となっています。これは、Circleの収益構造が金利および残高の増加に極めて感応性が高いことを確認するものであり、補助的収入も低基数から成長を始めているものの、その影響は限定的です。

準備金の管理は慎重に行われています。Circleは、2025年6月30日時点で、USDC準備金の約87%を「Circle Reserve Fund」(ベライズ・マネジメントが運用し、ニューヨーク・メロン銀行が信託管理する、米国証券取引委員会(SEC)ルール2a-7に準拠した政府系マネー・マーケット・ファンド)に保有していると開示しています。残りは、USDC保有者向け口座に現金形態で保有されており、主にグローバル・システム上重要な銀行(G-SIBs)に預けられています。準備金の構築ロジックは、収益最大化ではなく、流動性優先、元本保全、透明性、およびコンプライアンスを重視しています。

Circleの経済構造はまた、特にCoinbaseとの配分契約により深く影響を受けています。準備金収入は総額で計上されますが、同社は流通・取引コストを通じて多数の下流への支払いを行っています。つまり、毛準備金収益の相当部分が、営業費用に到達する前にすでに流通層を通じて契約に基づき分配されてしまっているのです。

数字で見ると:FY2025の流通・取引コスト控除後の収入(RLDC)は10.83億ドルですが、総収入および準備金収入の合計は27.47億ドルであり、この差額は毛収益の大部分が流通層を通じて支払われていることを示しています。

これはモデリングにとって極めて重要です。Circleは金利上昇やUSDC残高増加の恩恵を単純に享受できる企業ではありません——準備金収益の増加は、そのまま純粋な利益増加に直結しません。Circleが以前に開示した感応性分析によると、2025年6月30日時点の平均準備金収益率4.26%を基準として、100ベーシスポイント(bps)の変動ごとに準備金収入は約6.18億ドル変化すると推定されていますが、同時に流通・取引コストも約3.15億ドル変化します。つまり、準備金収益の上昇分の多くが分配され、営業費用を控除する前のRLDCに流入するのはその残りの部分のみです。機関投資家による分析においては、単なる準備金収入よりも、RLDCの方がより有用な中間的利益指標となります。

FY2025の報告された利益品質は、非コアおよび非キャッシュ項目の影響を顕著に受けています。CircleはFY2025の継続事業における純損失を7000万ドルと開示していますが、調整後EBITDAは5.82億ドルです。この差額の主因は、IPOに関連する付与条件付き株式報酬(RSU)の高額な費用です。CircleはFY2025年次報告書の発表時に、4.24億ドルに及ぶIPO関連のRSU付与費用の影響を受けたと説明しており、具体的には、ニューヨーク証券取引所での取引開始時に満たされたパフォーマンス条件に起因する4.238億ドルの株式報酬費用が計上されています。したがって、GAAP純利益は、基礎的なユニット経済や収益性を評価するための最適な視点とは言えません。

最も重要な理由は、CircleとCoinbaseの間の取り決めであり、これはCircleのビジネスモデルにおいて最も重要かつ過小評価されがちな要素です。

USDCは2018年に発行が開始され、当初CircleとCoinbaseは共同でこのステーブルコインを統治するアライアンスを構成していました。この構造は2023年に解散し、USDCの発行権はCircleが単独で掌握することになりました。しかし、Coinbaseは非常に有利な収益分配契約を維持しています。

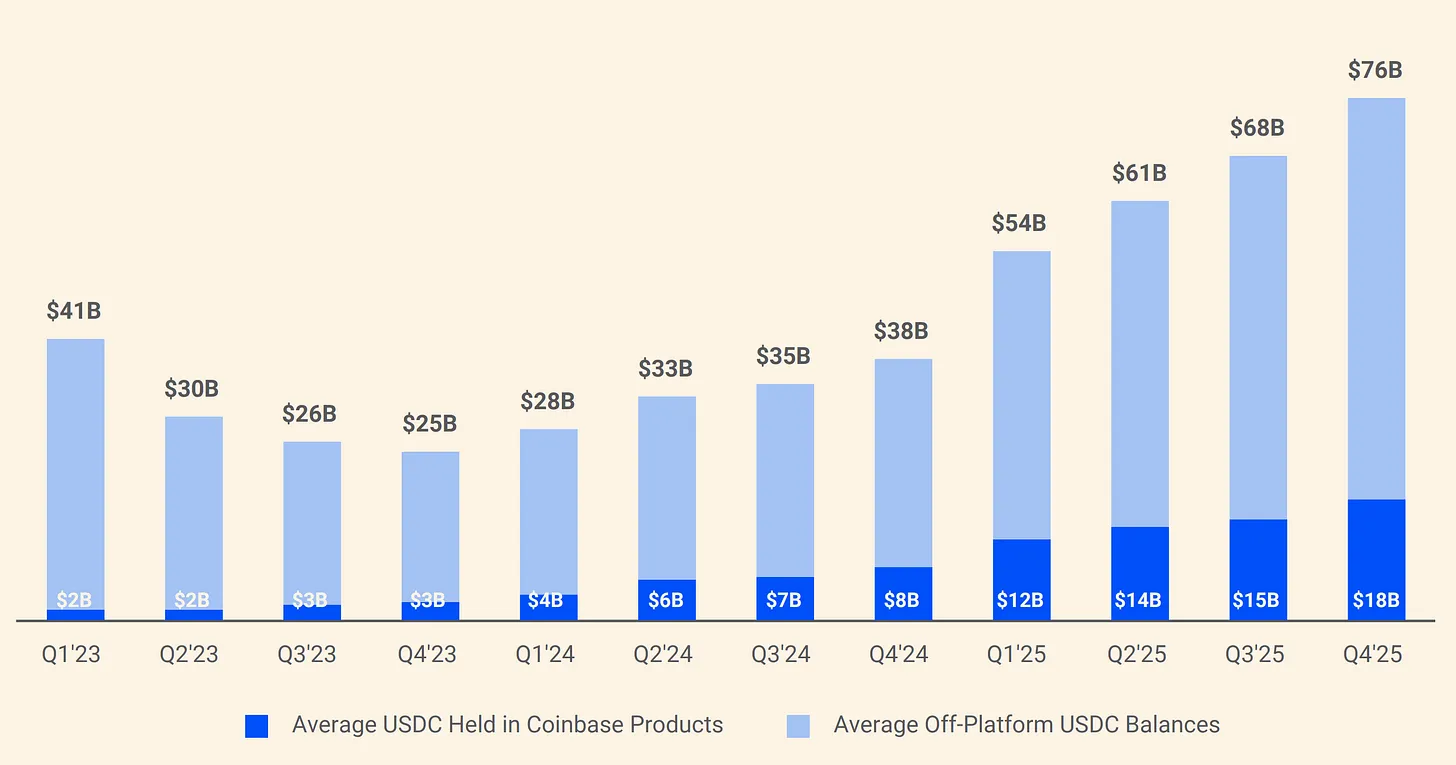

図:CircleとCoinbaseのUSDC準備金分配構造

契約によれば、Coinbaseプラットフォーム上で保有されるUSDCから生じる準備金収入は100%Coinbaseに帰属し、その他のチャネルで生じる準備金収入については50%がCoinbaseに帰属します。2024年には、Circleの総流通・取引コスト10.10億ドルのうち9.08億ドルがCoinbaseに支払われました。言い換えれば、Circleが稼いだ1ドルのうち、約0.54ドルが、USDCを発行もせず、その準備金を管理もしない企業に支払われているのです。2025年初頭時点で、Coinbaseが保有するUSDCの総供給量比率は22%に達しており、2022年にはこの比率はわずか5%でした。USDCの保有がCoinbaseに集中するにつれて、Circleの支払い負担も水漲船高の状態で増大しています。

以上より、現時点ではCircleを、ステーブルコインを中核とする準備金収入エンジンによって駆動される金利感応型の金融インフラ企業と捉えるべきであり、サブスクリプションや取引収入を主な収益源とするソフトウェア・プラットフォームとは異なると考えるべきです。プラットフォームのオプション価値は、Arc、CPN、および非準備金関連収入の拡大を通じて、徐々に明確になりつつあります。しかし、Circleが既に開示したFY2025の収入構造は、依然として準備金残高、準備金収益率、および流通分配メカニズムを軸とした分析フレームワークを支持しています。非準備金関連収入の比率が大幅に向上するまでは、準備金収入モデルがCircleの収益性に対する感応性の主要な駆動要因であり、評価に関する論争の中心でもあるのです。

USDCおよびEURCの詳細分析

USDC

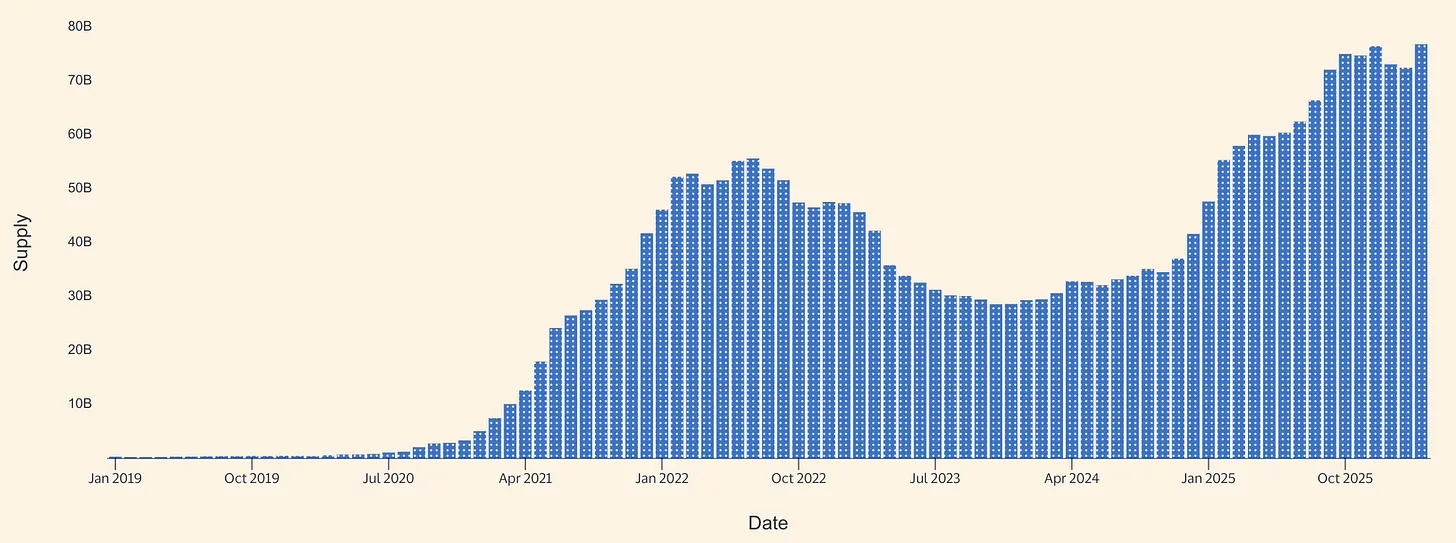

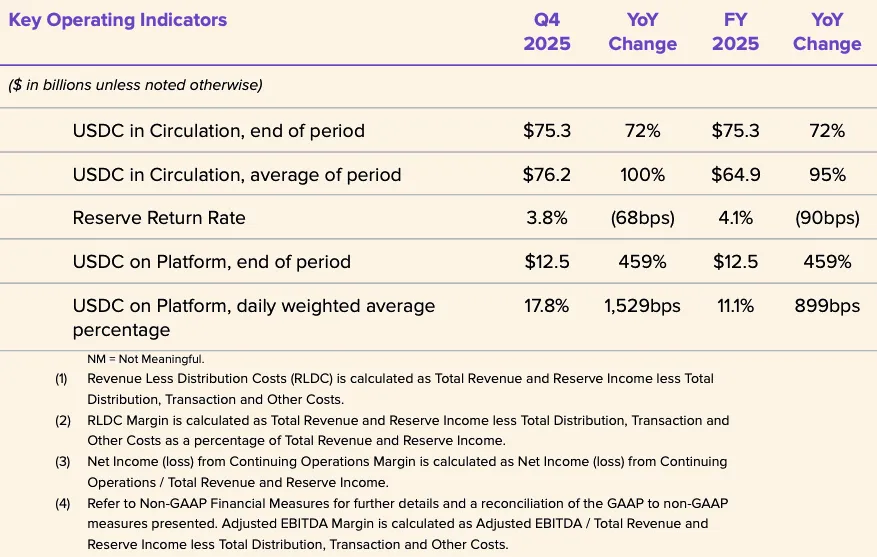

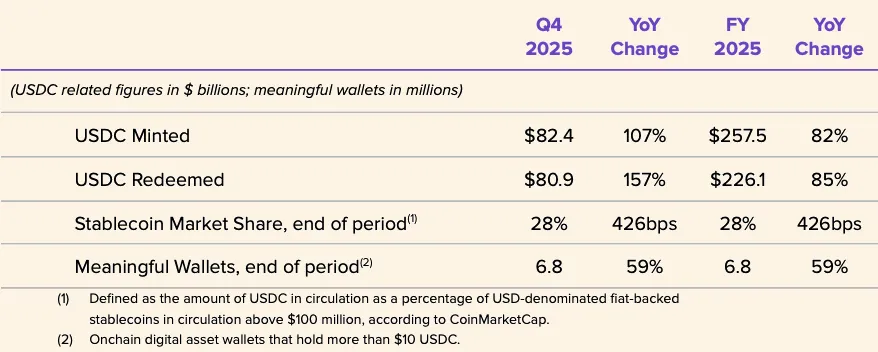

USDCは、Circleが2026年に向けて進むにあたりの中核的な経済エンジンです。CircleはFY2025年次報告書において、2025年12月31日時点のUSDC流通量が752.66億ドルであると開示しています。その後、CircleのUSDC製品ページでは、2026年3月16日時点の流通量が792億ドルと表示されています。このことから、年末から3月中旬までの間にUSDC流通量は約39億ドル(約5.2%)増加したと推定されます。爆発的な成長とは言えませんが、2025年にはすでに強固な基盤が築かれていた上での純増加が続いており、これは確かな兆候です。

図:USDCステーブルコイン供給量(出典:Allium)

CircleのFY2025年次報告書は、USDCが強力な成長を遂げた年であったことを示唆しています。2025年第4四半期(Q4 2025)には、USDC流通量が前年同期比72%増の753億ドル、チェーン上の取引量は前年同期比247%増の11.9兆ドルに達しました。FY2025のUSDC流通量の年間平均は648.70億ドルであり、FY2024の333.42億ドルを大幅に上回っていますが、FY2025の準備金収益率は4.1%と、FY2024の5.0%を下回っています。このことから導き出される核心的な結論は:2025年の収入拡大は、収益率の順風ではなく、残高の増加によって達成されたということです。なぜなら、準備金収益率は前年比で低下しているからです。

Circleはさらにいくつかの運用指標を開示しており、USDCは静的な担保資産ではなく、高速で循環する通貨ツールであることを示しています。FY2025のUSDCの鋳造量は2575億ドル、償還量は2261億ドルであり、期末時点のステーブルコイン市場シェアは28%(第三者の時価総額データに基づく)、有効ウォレット数は680万(Circle独自の定義による)です。期末残高に対して鋳造・償還量がこれほど大きいことは、取引所決済、流動性ルーティング、担保資産管理、DeFi関連資金フローなど、単純な「購入・保有」の担保資産ロジックではなく、多数の取引循環が存在することを示唆しています。Circleはこれらの使用ケースについて明確な内訳データを公表していません。

USDCの支払い機能に関するナラティブは、より信頼性を高めつつありますが、準備金収入モデルと比較すると依然として初期段階にあります。Visaは、米国において特定のカード発行および決済代理店パートナー向けに、USDCを用いた決済機能を正式に展開し、特定のブロックチェーン上でVisaNetの義務の一部を決済可能とし、さらに伝統的な銀行営業時間外でも処理可能としています。Circleはこれを、USDCが暗号資産原生の取引ツールにとどまらず、継続的な決済資産として機能できることを示す証拠と位置付けています。現在の規模はVisa全体ネットワークと比較すれば依然として小さいものの、分析的意義は無視できません。これは、USDCが現実世界のバックエンド支払いインフラの一部として位置付けられようとしている、最も明確な公開信号の一つです。

消費者および中小企業(SME)向けのパートナー流通も拡大しています。Circleは2025年12月18日、Intuitとの提携を発表し、TurboTax、QuickBooks、Credit KarmaにUSDC機能を統合すると明らかにしました。戦略的には、これはCircleがUSDCを取引所や暗号資産原生ユーザーの領域から脱却させ、主流の金融ワークフローへと浸透させようとしているという主張を強化するものです。しかし、収益化の道筋は依然として不明瞭です。Circleはこの統合に関する価格設定、手数料率、あるいは収益分配構造を一切開示していないため、流通レベルでの進展を高利益の支払い収入の証左と誤解してはなりません。

市場構造の観点からは、Circleは2026年2月5日にPolymarketとともに、Polygon上のブリッジ型USDC(USDC.e)からネイティブUSDCへの移行を発表しました。この進展は、Circleがブリッジ型流動性への依存を減らし、各チェーン上でのネイティブ発行USDCのカバレッジを拡大しようとしていることを示しています。ネイティブ発行は、償還の透明性を高め、クロスチェーンブリッジの運用複雑性を軽減し、さらに規制優先のポジショニングとも整合します。一方で、このような移行が必要であるという事実は、ステーブルコインが直面する構造的課題をも浮き彫りにしています。すなわち、断片化したクロスチェーンブリッジおよびクロスチェーン流動性は、採用を妨げる摩擦であり、単なる技術的な注釈ではありません。

総合的に見て、USDCは混合型ツールです:第一に、主な取引所および取引場所の決済資産であり、第二に、担保資産、流動性ルーティング、暗号資産市場インフラを目的としたチェーン上の高速ドルであり、第三に、特定の統合を通じて、新興の機関向け決済トラックとして機能しつつあります。支払いトラックの成長に関する証拠は改善しており、特にVisa決済、Intuitとの統合、およびCircleによる広範なインフラ整備がその例です。しかしながら、Circleが既に開示した主な経済的駆動要因は、依然としてUSDC準備金から得られる準備金収入であり、支払い活動から生じる明示的な取引手数料収入ではありません。

EURC

EURCは戦略的には重要ですが、直接的な経済的貢献は依然として限定的です。欧州の規制環境がここでは特に重要です。MiCA(欧州連合規則2023/1114号)は2023年に発効し、資産参照トークンおよび電子マネー・トークンに関する規定は2024年6月30日から適用され、より広範な制度は2024年12月30日から全面的に施行されました。このタイムラインの意味するところは、ユーロ建てステーブルコインは、多くの隣接する暗号資産サービスよりも早く「規制コンプライアンス可評価」の地位を獲得したことで、規制対応型の発行者および取引所が、コンプライアンスを満たすユーロ建てステーブルコイン製品を支援する制度的信頼を高めたことです。

Circleは、2025年12月31日時点のEURC流通量が309,608,590枚であると開示しています。2026年3月16日時点では、CircleのEURCページに3.828億ユーロと表示されています。このことから、年末から3月中旬までの間にEURCは約7300万ユーロ(約23.6%)増加したと推定されます。USDCと比較した絶対額は依然として小さいものの、この成長率には実質的な意味があり、EURCが低い基数から牽引力を得つつあることを示しています。

ユーロ建てステーブルコイン市場全体の規模は依然として小さいです。ロイター通信が2025年9月にイタリア銀行のデータを引用して報じたところによると、ユーロ建てステーブルコインの総額は約6.20億ドルにすぎず、当時の世界全体のステーブルコイン発行量は約3000億ドルでした。その後の成長があったとしても、Circleが2026年3月に報告した3.828億ユーロのEURC流通量は、EURCが供給量ベースでトップクラスのユーロ建てステーブルコインの一つである可能性を示唆しています。

CircleはEURCをMiCA要件を満たすものとして位置付け、Avalanche、Base、Ethereum、Solana、Stellarをサポートし、毎月証明報告書を発行することを約束しています。戦略的に見れば、EURCがCircleにもたらす価値は、現在の直接的な財務貢献を上回る可能性があります。それは、Circleが欧州における規制上の地位を確立すること、USDCと共にチェーン上のユーロ-ドル・ワークフローを支援すること、そして欧州がデジタル通貨政策を優先する中でオプション価値を提供することにあります。ロイター通信が2025年末に報じたところによると、欧州の機関および政策立案者は、ドル主導のステーブルコイン・インフラの代替案を構築することへの関心を高めており、これは上記のオプション価値の主張を裏付けるものです。

今後12~24か月の間、EURCは独立した利益創出ドライバーというよりは、むしろ「イネーブラー(実現を可能にする層)」として捉えるべきです。その基礎規模は5億ユーロ未満であり、CircleはEURCの収入データを個別に開示していません。EURCが財務的に実質的な意味を持つには、以下の3つのことが必要になるでしょう:ユーロ建ての浮動残高の実質的な増加、暗号資産原生の資本市場を超えた支払いおよび財務用途への採用、そしてUSDCモデルにおける重度の経済的分配を避けられる流通経路の確保です。言い換えれば、EURCは戦略的には既に重要かもしれませんが、財務的にはまだコアの駆動要因ではありません。

FY2025財務分析および主要指標

CircleのFY2025財務データは、同社がまず第一に「準備金収入事業」であるという判断を再び裏付けています。FY2025の総収入および準備金収入の合計は27.47億ドルであり、FY2024の16.76億ドルを上回っています。そのうち準備金収入は26.37億ドル(FY2024は16.61億ドル)、その他収入は1.10億ドル(FY2024は1500万ドル)です。前年比増加分はほぼすべて準備金収入の拡大によるものであり、ソフトウェアや取引手数料モデルへの広範な収入構造の転換によるものではありません。

図:Circle FY2025収入構造

図:Circle FY2025コスト構造の内訳

コスト構造も保険契約(アンドゥンダーライティング)フレームワークの重要な構成要素です。FY2025の流通・取引コストは16.62億ドルであり、FY2024の10.11億ドルを上回っています。営業費用は4.92億ドルから11.79億ドルへと増加し、そのうち人件費は8.45億ドル(前年は2.63億ドル)に達しています。これは、より高い準備金収入から生じる毛利益の多くがパートナーへの分配で相殺され、さらに急増する営業費用によってさらに圧縮されていることを確認するものです。

営業レバレッジを測定する際には、最上位の収入よりもRLDC(流通・取引コスト控除後の収入)を用いる方が有用です。Circleが開示したFY2025のRLDCは10.83億ドルであり、FY2024の6.59億ドルを上回っています。RLDCマージンは2年間とも39%で横ばいです。このマージンの安定性は注目に値します:それは、流通コストが準備金収入の拡大とほぼ比例して増加しており、より高い金利やより大きな残高が、構造的に有利な残留経済(リテンション・エコノミー)へと自動的に転化していないことを意味します。言い換えれば、Circleは成長を遂げましたが、流通後で実際に残るコア経済のシェアは実質的に改善していません。

より明確な営業レバレッジのシグナルは、経営陣の調整後口径(アジャストメント口径)から、GAAP報告から得られます。CircleはFY2025の調整後営業費用を5.08億ドルと開示し、FY2026の調整後営業費用を5.70億~5.85億ドルと予測しています。これは、同社が短期的な利益の刈り取りではなく、引き続き成長への投資を続けるという方針を示しています。

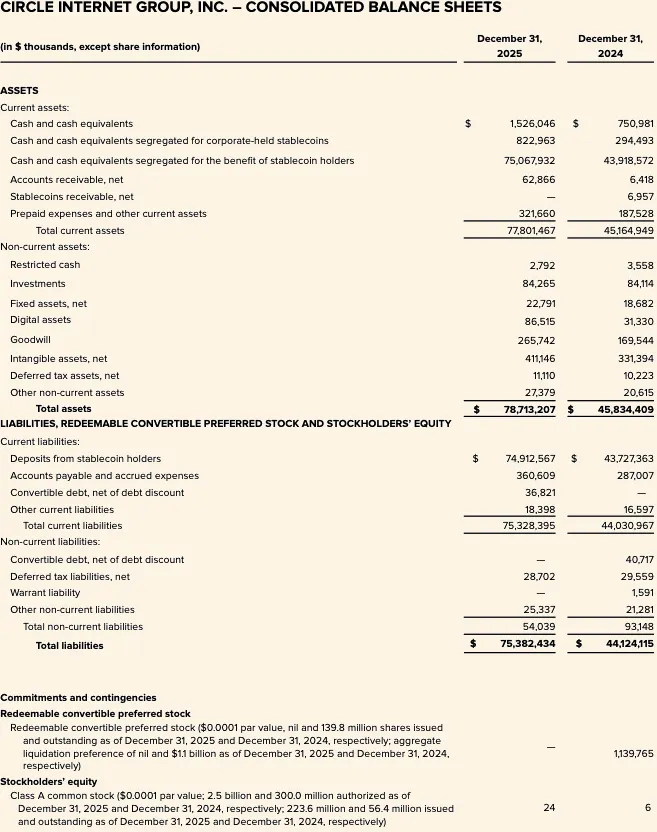

図:Circle FY2025貸借対照表の主要項目

貸借対照表も、ビジネスモデルに関する特定の解釈を支持しています。2025年12月31日時点で、Circleはステーブルコイン保有者のために隔離された現金および現金同等物を750.68億ドル、ステーブルコイン保有者の預金を749.13億ドルと報告しています。この構造は、隔離残高を基盤とする準備金支援型発行モデルと一致しており、伝統的な貸出を基盤とする貸借対照表モデルとは異なります。

分析上、この構造によりCircleは、高手数料率のフィンテック企業ではなく、狭い金利スプレッド(ネッチ・スプレッド)を前提とするビジネスに構造的に近くなります。ただし、重要な前提条件として、準備金はトークン保有者のために保有され、Circleが開示する構造において破産隔離(バンクラプシー・アイソレーション)を意図していると明記されています。

2026年第1四半期(Q1 2026)の展望およびFY2026のブル、ベース、ベア・シナリオ

Q1 2026に突入した時点で、金利環境はこのサイクルのピーク時ほど有利ではありません。2026年3月16日および17日時点の米連邦準備理事会(FRB)の実効フェデラル・ファンド・レート(EFFR)は3.64%、SOFR(Secured Overnight Financing Rate)は3.65%でした。Circle自身の感応性フレームワークでは、2025年12月の平均収益率3.64%を基準点としています。つまり、2026年初頭の準備金収益環境は、FY2024で開示された5.0%の準備金収益率を明確に下回っており、2025年末の水準に近く、Circleが準備金収入の増加を維持したいのであれば、残高の増加にさらなる負担がかかるということです。

Q1 2026の出発点は、少なくとも残高の方向性に関しては建設的です。Circleは、2026年3月16日時点でUSDC流通量が792億ドル(年末の752.66億ドルを上回る)、EURCは年末の3.096億ユーロから3.828億ユーロへと増加したと開示しています。これは、Q1の平均ステーブルコイン残高がQ4終了時点の水準を上回る可能性があることを示唆しており、低収益率環境の一部を相殺する可能性があります。

経営陣のFY2026ガイダンスは、収入構造の継続的な多様化を示唆していますが、経済モデル自体に根本的な変化はありません。具体的には、その他収入が1.50億~1.70億ドル、RLDCマージンが38%~40%、調整後営業費用が5.70億~5.85億ドルと予測されています。このガイダンスには2つのシグナルが含まれています:第一に、経営陣は非準備金関連収入の増加を予測していること、第二に、自社のガイダンスにもかかわらず、これらの収入は準備金収入エンジンと比較して依然として小さいということです。

ブル・シナリオ。 USDC流通量はQ1およびQ2にわたって継続的に拡大し、機関向け決済利用の増加、チェーン上の高速化、および新たな流通進展の恩恵を受ける。このシナリオでは、実際の収益率が2025年末および2026年初頭の短期金利水準で維持されたとしても、準備金収入は粘り強く推移することが期待されます。流通コストもそれに伴って上昇しますが、流通後に残る経済は、マージンをガイダンス範囲内またはその近辺に維持しつつ、より高い営業費用計画を吸収するのに十分である可能性があります。これは本質的に「残高の増加が金利圧縮を相殺する」シナリオであり、現時点での残高のトレンドおよび拡大中のエコシステムはこれを支持していますが、継続的な取引量および採用の勢いに依存します。

ベース・シナリオ。 取引活動およびDeFi利用が正常化に伴い、USDC流通量の成長は四半期ごとの低単位数%の伸びに鈍化します。準備金収益率はEFFRおよびSOFRとおおむね一致する短期金利3%前後で固定され、このシナリオでは準備金収入は安定または小幅な上昇(平均残高次第)にとどまりますが、パートナーとの収益分配構造が変わらないため流通コストは依然として高止まり傾向を示します。結果としてRLDCマージンは、会社のガイダンスである38%~40%の範囲内で維持され、上位の収入は緩やかに進展しますが、構造的なマージン拡大は限定的です。

ベア・シナリオ。 リスク・テイクの縮小、取引所からの資金流出、または市場シェアの圧力により、USDC流通量が停滞または減少し、さらに既に低下している金利がさらに下落します。Circle自身の感応性フレームワークによれば、より低い収益率は準備金収入を削減し、同時に機械的に一部の流通コストも削減しますが、純粋な効果としてはRLDCの弱さが顕在化します。この問題はさらに深刻です。なぜなら、CircleはFY2026に突入する時点で既に高い費用計画を抱えており、残高の弱さと収益率の弱さが重なることで、パートナー集中リスクと営業費用の剛性という二重の圧力に直面することになるからです。

戦略的位置づけおよび競争環境

Circleを最も正確に特徴づけるならば、「規制対応型のデジタル通貨ネットワーク・オペレーター」であり、その構造は2つのレイヤーから成り立ちます:第一に、現在の財務的に支配的な「発行者および準備金管理」のコア、第二に、戦略的には重要だが経済的にはまだ支配的ではない「アプリケーション、相互運用性、および開発者サービス」の周辺部です。この区別は重要です。なぜなら、非準備金関連収入が著しく大きくなるまでは、Circleの評価、収益性への感応性、およびリスク特性は、依然として金融政策およびステーブルコイン市場構造に密接に紐付けられているからです。

現時点で最も重要な戦略的オプションはCircle支払いネットワーク(CPN)です。Circleは2025年4月にこの概念を発表し、2026年2月20日時点で55の金融機関が登録済み、74の金融機関が資格審査中であると開示しています。30日ベースで年率換算した取引量は57億ドルに達しています。これらはネットワーク形成および機関の関心を示す有意義な初期サインです。しかし、手数料率、収益貢献、またはマージンに関する開示がない限り、CPNは戦略的には証明しやすいものの、財務的にはまだ証明しにくい状況です。

もう一つの信頼できる非準備金関連収益化ルートは相互運用性ツールです。Circleは2025年3月にCCTP V2を発表し、顧客が選択した場合に迅速送金機能が取引手数料を生むと開示しています。これは、単に利用量の最終的な価値化を待つのではなく、具体的な技術的能力に価格を付けるという点で、強い非準備金関連収益化ルートの一つです。それでもなお、Circleが開示したFY2025の取引収入は依然として微小であり、準備金収入と比較して無視できる水準です。

CircleがHashnote社の買収を通じて参入したUSYC分野も戦略的に注目に値します。CircleはUSYCを、デジタル資産市場における担保用途に使われるチェーン上のマネーマーケット・ファンド(MMF)のシェアを代表するものとして説明し、業績報酬(パフォーマンス・フィー)を含む手数料収入を得ていると開示しています。

これはUSDCへの合理的な延長であり、ステーブルコイン単体では完全には解決できない利子付き担保資産および証拠金需要を満たすものです。しかし、現時点ではUSYC資産、収入、または収益性に関する個別の公開情報は存在しないため、これは戦略的構築モジュールであり、独立してモデリング可能なドライバーとはなっていません。

競合関係においては、Circleの米ドル・ステーブルコイン分野における最も直接的な競合相手は依然としてTetherです。ロイター通信が2026年2月に報じたところによると、USDTの流通量は約1840億ドルであり、Tetherの規模優位性は極めて大きいです。

Circleの差別化は依然として明確です:上場企業としての開示基準、新興規制要件に合致する準備資産の制約、規制対応型機関および支払いネットワークとの強力なポジショニングです。この意味において、Circleの競争優位性は、絶対的な規模よりも、むしろ機関の信頼性および規制上の読みやすさ(レギュラトリー・リーダビリティ)にあります。

もう一つの競合相手はPayPalのPYUSDです。PayPalは2026年3月17日、PYUSDを世界70の市場へ拡大すると発表しました。PYUSDの戦略的関連性は、それがグローバルな消費者および商人向け支払い流通ネットワークに組み込まれている点にあり、これはCircleが取引所およびインフラを重視する拡大ルートとは全く異なる市場参入優位性です。

Circleの現在の優位性は、より深いUSDC流動性、より大きな規模、およびより強固な暗号資産市場との統合にあります。一方、PYUSDの差別化は、主流の支払いプラットフォーム内に埋め込まれたネイティブ・ウォレットおよび商人向け流通にあります。

欧州における競合環境は、将来より挑戦的になる可能性があります。ロイター通信が報じたところによると、ING銀行、ユニクレディット銀行(UniCredit)、BNPパリバ銀行などの欧州の大手銀行が共同で会社を設立し、2026年下半期にユーロ建てステーブルコインを発行する計画を立てており、政策立案者もドル主導のデジタル通貨インフラに対抗するためのユーロ建てデジタル通貨の強化を公然と議論しています。

これはEURCにとって中期的に意味のある競合脅威であり、銀行主導のユーロ建てステーブルコインは、規制上の信頼性と組み込み型の企業・銀行流通網を結合させる可能性があります。2026年3月時点では、これはまだ将来的な競合リスクであり、即時の供給側代替とはなっていません。

結論

CircleのFY2025データは、依然として同社を主に「準備金収入事業」として捉える判断を支持しています。すなわち、収益はステーブルコイン残高、準備金収益率、およびパートナー間の経済構造によって支配されており、ソフトウェアや支払い収入の貢献は、この構造を揺るがすほどには至っていません。

USDCおよびEURCは継続的に拡大しており、CCTP、CPN、USYCといった新規取り組みは戦略的ナラティブを改善していますが、これらの事業は準備金収入の基盤と比較して財務的に依然として顕著ではありません。

したがって、コアの保険契約(アンドゥンダーライティング)フレームワークは、引き続き残高の成長、金利感応性、および流通コストの構造的重量(特にCoinbaseとの連動部分)に焦点を当てています。

図:Circle Internet Group Inc — 合併損益計算書

図:Circle Internet Group Inc — 合併貸借対照表(一)

図:Circle Internet Group Inc — 合併貸借対照表(二)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News