戦争は石油価格を押し上げるだけでなく、Circle社の株価をなぜ急騰させたのか?

TechFlow厳選深潮セレクト

戦争は石油価格を押し上げるだけでなく、Circle社の株価をなぜ急騰させたのか?

CRCL を理解するにあたって、現時点で最も重要な点は、あなたがインフラストラクチャーへの投資を行っているのか、それとも自己宣伝に長けた国債利回りの代替商品への投資を行っているのか、という点です。

執筆:Thejaswini M A

翻訳:Block unicorn

序論

世界情勢が悪化する中でむしろ収益を上げる企業が存在する。国防産業関連企業、石油大手、金鉱山会社などだ。これらは明白な例であり、その事業モデル自体が「不安定性」を前提として構築されており、その不安定性を価格に織り込んでいる。

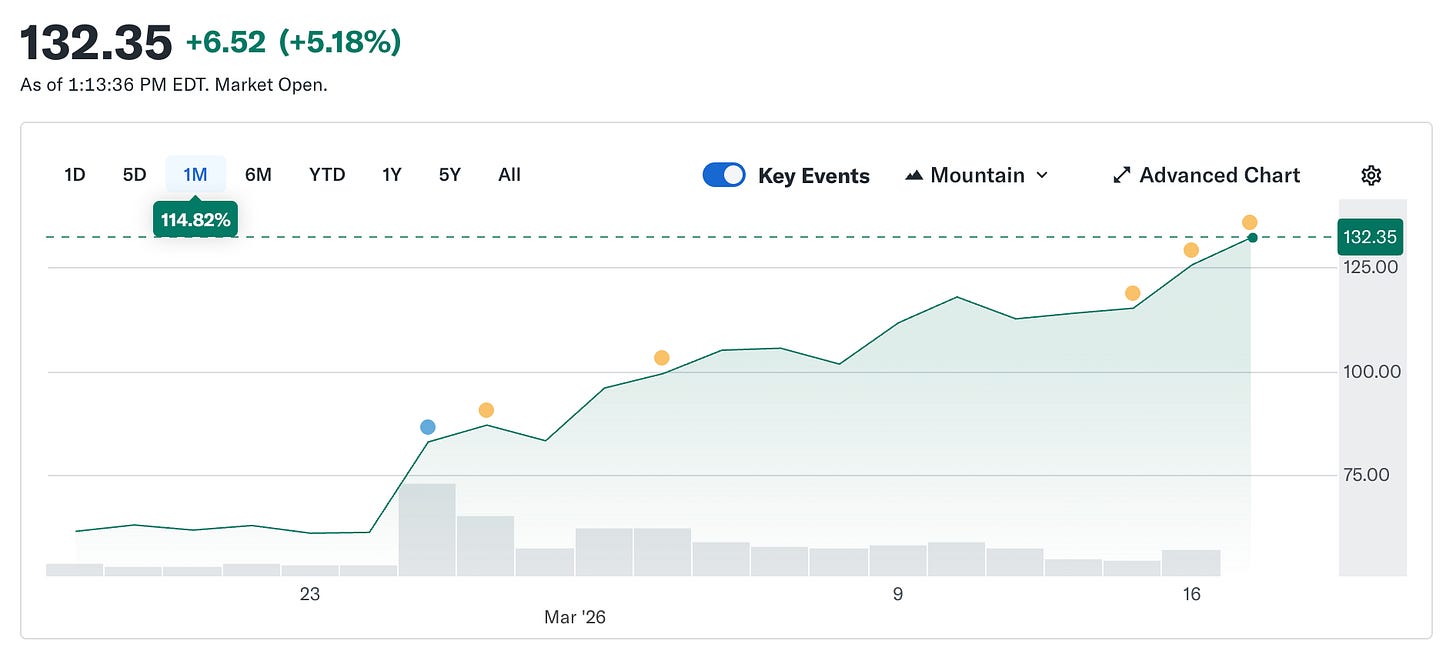

Circleは本来、こうしたカテゴリーには属さないはずだった。同社のトークン(USDC)価値は常に1米ドルに固定されており、これは設計上の意図である。安定性こそが同社製品の核となる価値である。ところが、Circleの株価は2月5日の49.90米ドルからわずか5週間で約123米ドルまで急騰し、倍以上に跳ね上がった。一方で、暗号資産市場全体は10月のピーク時と比べて依然として44%も下落している。

世界情勢がますます不安定化する中で、価格の安定を目的として設計された企業が、市場で最も注目を集める取引対象となっているのだ。

本稿では、その仕組みを解説するとともに、表面的に見えてくるものよりさらに興味深い理由を明らかにし、さらにCircleの本質と、市場が現在「支払って購入しているもの」の違いについて考察する。

Circleとは何か(もちろん、この点については後ほど再び触れる)

ブランド戦略やペイメント概念、インフラ構築といった話題を一旦脇に置けば、Circleの本質は単純明快である——それは米国財務省債(米国債)を保有することにある。流通中の1米ドル分のUSDCは、すべて1米ドル相当の短期米国政府債によって裏付けられている。これらの債券から生じる利子収入はCircleが独占的に得ている。この利子収入は、同社の四半期売上高の約90%を占める。事業モデルはそれほど複雑ではない:Circleは、安定コインを発行するマネーマーケットファンド(MMF)なのだ。

つまり、Circleの収益を左右する唯一の決定的要因は、連邦準備制度(FRB)のフェデラル・ファンズ・レート(FFR)である。金利が高ければ、米国債の利回りも高まり、Circleは1枚のUSDCを発行するごとにより多くの収益を得られる。逆に金利が低下すれば、収益も減少する。その他すべての要素は二次的なものにすぎない。

以下は、2月の安値から株価が150%も反発した背景にある一連の出来事である。

2月28日以降、イラン紛争の激化により原油価格は約35%上昇した。原油価格が100米ドルを超えると、インフレ懸念が高まり、FRBが利下げを行うことは「軽率」とみなされるようになる。3月18日に金利を据え置くという決定は、もはや予想通りであった。実際、紛争勃発前からシカゴ・マーカンタイル取引所(CME)のFedWatchでは、金利据え置きの確率がすでに90%を超えていた。紛争が真に影響を与えたのは、年間を通じた市場の見通しである。紛争発生前、市場は2026年に2回(各25ベーシスポイント)の利下げを予想していた。しかし紛争後、利下げ回数は1回に減り、その時期も9月以降に先送りされた。また、2026年中にまったく利下げを行わない可能性はほぼ2倍に跳ね上がった。金利が長期にわたって高止まりするため、Circleが保有する米国債の利回りも継続的に上昇。より高い利回りは、より大きな収益を意味し、それがさらなる株価上昇につながった。紛争が勃発し、結果として安定コイン発行会社が恩恵を受けるという事態は、誰も予想していなかった。

補足として、2月にCircle株が49米ドルまで下落した背景にある悲観的な見通しは、本質的には「利下げ」への賭けであった。市場は2026年に複数回の利下げが行われるという見通しを示しており、これはCircleの準備金収入を直接圧迫するものであった。粗算すると、現時点でのUSDC供給量790億米ドルを基にすると、25ベーシスポイントの利下げ1回につき、Circleの年間収益は4,000万~6,000万米ドル減少する。2回の利下げが年内に実施されれば、収益はほぼ1億米ドルも減少する。だが、紛争は一夜にしてこの見通しを覆した。これはCircle自身に変化があったわけではなく、もともとこの見通しを弱める根拠とされていたマクロ経済環境が、もはや成立しなくなったためである。

空売りの巻き戻し(スクイーズ)が始まった理由

金利動向が株価の高止まりを支える要因ではあったが、最初の爆発的な上昇はポジション構築によるものであった。

2月25日に第4四半期決算が発表される直前、Circleの流通株式の約17.8%が空売りされていた。ヘッジファンドが大規模な空売りポジションを構築していたのである。彼らの論理はこうだ:最終的には金利が低下し、準備金収入も減少する。また、金利に依存しない最低限の収益保障も存在しない。基本的な視点から見れば、この主張は一見もっともらしく思えた。ところが、Circleが発表した当期純利益は1株当たり0.43米ドルで、市場予想の0.16米ドルを大幅に上回った。売上高は7.7億米ドルで、予想の7.49億米ドルを上回った。また、チェーン上におけるUSDC取引量は当四半期に約12兆米ドルに達し、前年同期比で247%の増加となった。これにより空売り勢は一斉にロールバック(買い戻し)を余儀なくされ、株価は1営業日で35%も急騰した。10x Researchの推計によると、ヘッジファンドは1日で空売りポジションから約5億米ドルの損失を被った。その後、この空売り戦争は決算発表の好材料を追い風にさらに激化していった。

Coinbase問題

以下は、上昇ストーリーに含まれていない部分である。

Circleの2025年度純利益は7,000万米ドルの赤字であり、黒字ではなかった。第4四半期の業績は優秀であったものの、通年の業績は芳しくない。その理由を理解するには、「Coinbaseプロトコル」について知る必要がある。これは、Circleのビジネスにおいて最も重要でありながら、最も見過ごされがちな鍵となる要素である。

USDCは2018年に当初導入された際、CircleとCoinbaseが共同でアライアンスを結んで管理していた。このアライアンスは2023年に解散し、USDCの発行権はCircleが完全に掌握した。ただし、Coinbaseは一部の収益分配を引き続き受け取ることになった。

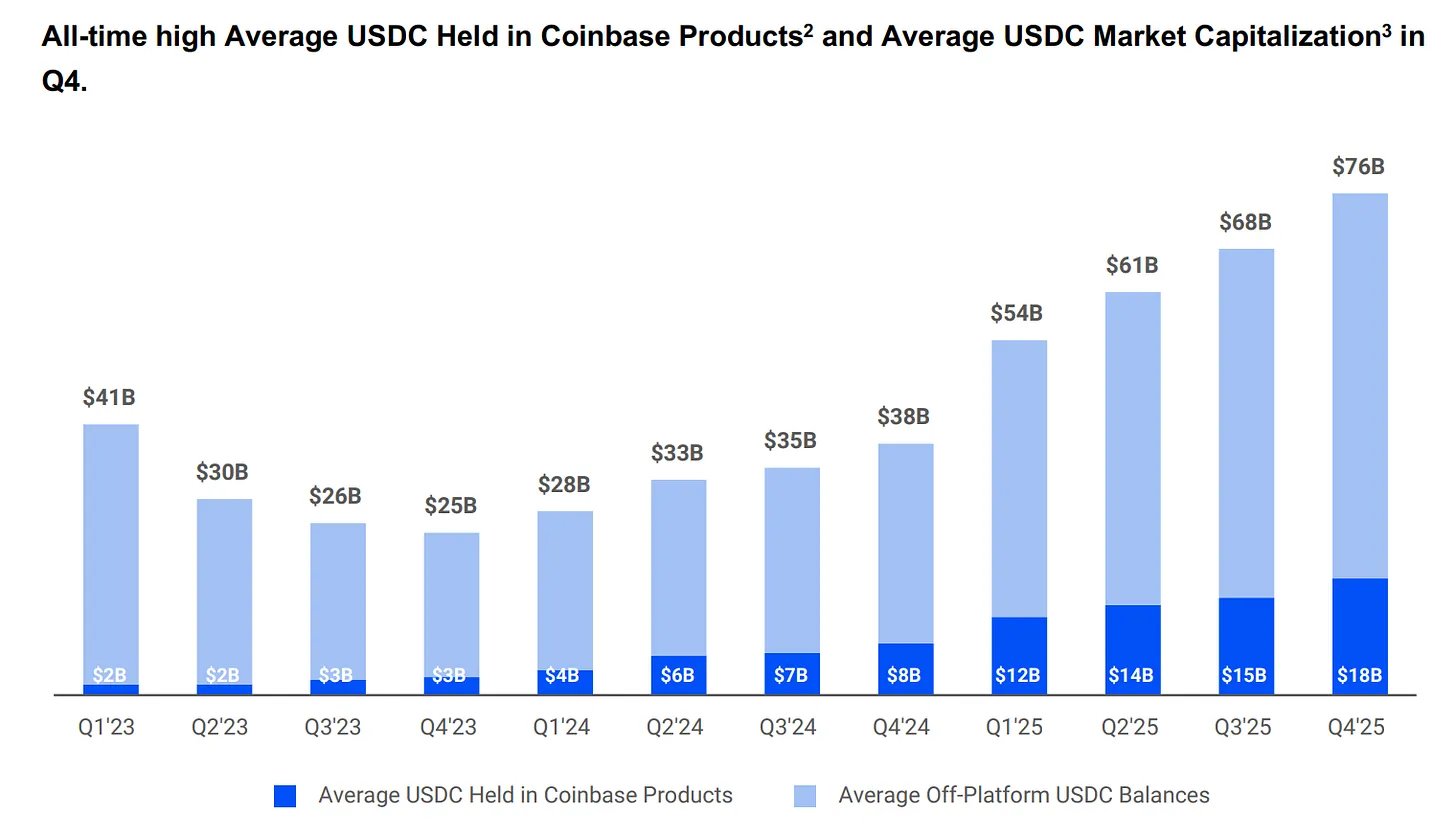

Coinbaseは、自社プラットフォーム上で保有するUSDCの準備金から生じる収益の100%を獲得し、残りのすべてをCircleと50:50で分配する。2024年には、この取り決めによりCircleの総流通コスト10.1億米ドルのうち9.08億米ドルがCoinbaseに直接支払われた。Circleが1米ドル稼ぐごとに、54セントが、トークンを発行せず、準備金も扱わない会社(Coinbase)に流れていく計算になる。2025年初頭には、Coinbaseが保有するUSDCの総供給量に占める割合は22%に達し、2022年の5%から大幅に増加した。USDCがCoinbaseプラットフォーム上でどれだけ成長するかが、Circleの収益に直結するのだ。

この契約は3年ごとに自動更新され、Circleは一方的に解約できない。次回の再交渉結果は、Circleの利益率に直接影響を及ぼす。2025年第4四半期の流通コストは4.61億米ドルに達し、前年同期比で52%の増加となった。年間7,000万米ドルの純損失の一部は、IPO後の特別な株式報酬費用4.24億米ドルという一過性の支出によるものであり、帳簿上の赤字は実際の事業状況よりも深刻に映っている。しかし、Circleのコア事業は依然として構造的なコスト課題に直面しており、いかなる金利環境でもこれを根本的に解決することはできない。

市場は現在、Circleをインフラ企業として評価している。一方、損益計算書(PL)は、Circleが金利取引会社であることを示しており、しかもその流通コストは非常に高い。この二つの見方は同時に成り立ち得るものであり、単に評価方法が異なるだけである。現時点で、市場はこの両者の「最良のバージョン」に対して同時に支払いを行っているのだ。

では、これが単なるマクロ取引にとどまらない理由は何なのか?

USDCの供給量は最近790億米ドルに達し、過去最高を記録した。一方で、暗号資産市場全体は10月のピーク時と比べて44%も下落している。この乖離は注目に値する。投機的資産は通常、市場が下落する際にも下落するものである。USDCが継続的に伸びている理由は、人々がそれを投機目的ではなく、資金移動の手段として利用しているためである。イラン紛争期間中、中東地域では従来の銀行システムが信頼できなくなったことで、USDCに対する需要が急増した。通常の支払いチャネルが遮断された際、人々はUSDCを用いて送金およびクロスボーダー送金を行っている。まさにこれが、負荷のかかった状況下における支払いインフラの姿である:利用が減るのではなく、むしろ増加するのだ。

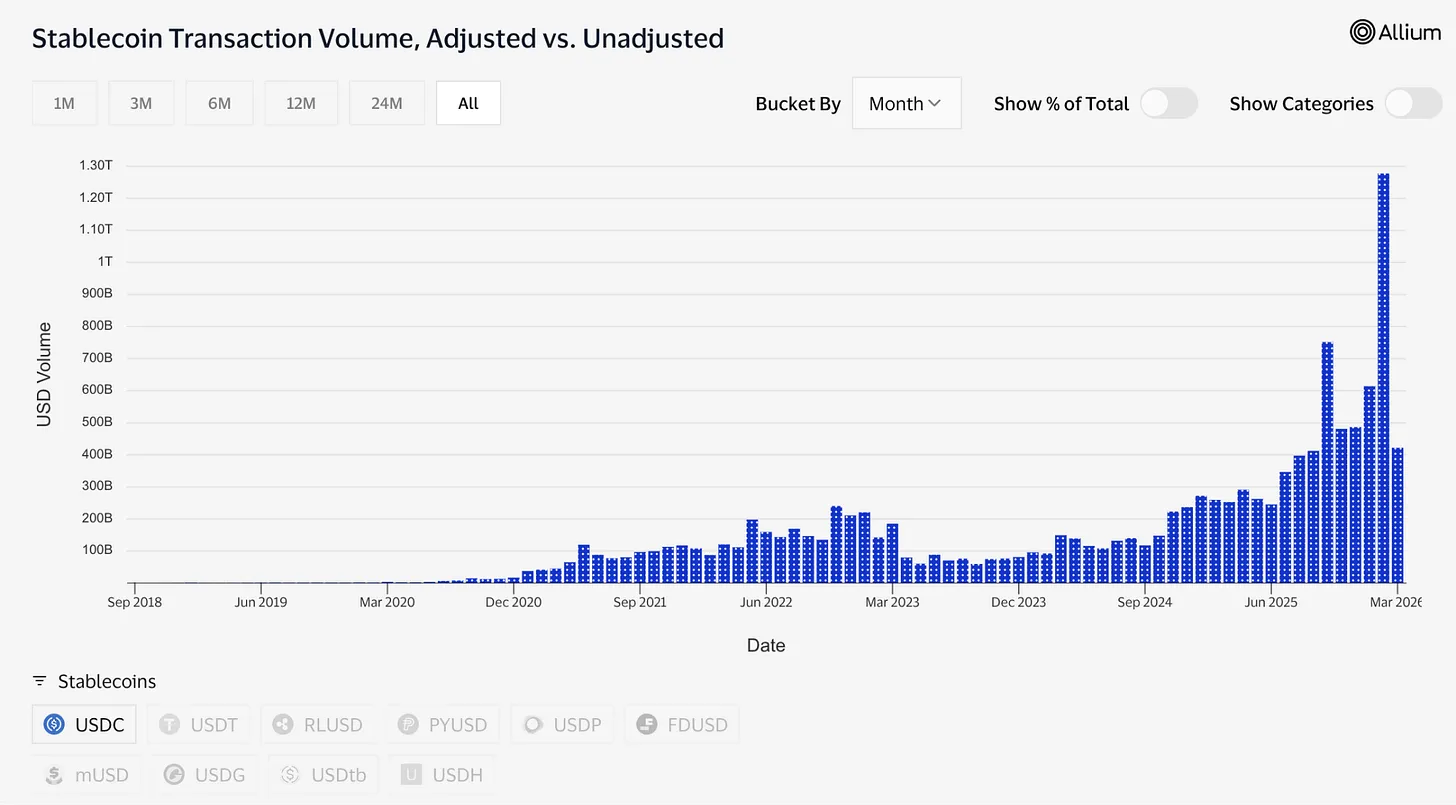

取引データもこれを裏付けている。2月のみで、USDCの調整後取引量は約1.26兆米ドルに達したのに対し、同時期のUSDTの取引量は5140億米ドルであった。Tetherの時価総額は依然として1840億米ドルに達する一方、USDCの時価総額は790億米ドルに過ぎない。供給量ベースでは、両者には大きな開きがある。にもかかわらず、現在ではUSDCの取引量がUSDTを上回っている。

「休眠供給(Dormant Supply)」と「アクティブ決済(Active Settlement)」は、全く異なる概念である。前者は人々が資金をどこに預けているかを示す指標であり、後者は価値を移転する際に実際に使用される資金を意味する。

ドレイクンミラー氏は今週、極めて示唆に富む発言を行った。1月30日に録音され、それ以前に公開されたモルガン・スタンレーとのインタビューにおいて、彼は「今後10〜15年の間に、世界の支払いシステムは安定コインを基盤とするようになる」と予測し、さらに暗号資産を「問題を探しているソリューション」と表現した。現代で最も権威あるマクロ投資家の一人が、暗号資産領域を明確に二分したのだ:安定コインは避けられないインフラであり、それ以外のすべては、まだ存在意義を模索している段階にある。この論調こそが、暗号資産のブル市場の理論的基盤なのである。

インフラへの賭け

トークン化資産の規模は、2023年初頭の約15億米ドルから、今日では約265億米ドルへと成長した。その多く——例えばブラックロック社のトークン化米国債ファンド「BUIDL」(現在の資産規模は20億米ドル超)——は、申込・換金・決済処理にUSDCを依存している。予測市場(Prediction Market)は2025年に220億米ドル超の取引量を処理すると予測されており、その大部分がUSDCで決済される。単一のプラットフォームであるPolymarketだけで既にこの規模に達している。Visaは現在、50カ国で130種類以上のステーブルコイン連携カードをサポートしており、年間決済額は約46億米ドルに上る。

トークン化資産の規模は、2023年初頭の約15億米ドルから、現在では約265億米ドルへと成長した。その多く——例えばベライド社のトークン化米国債ファンド「BUIDL」(現在の資産規模は20億米ドル超)——は、申込・換金・決済処理にUSDCを依存している。予測市場(Prediction Market)は2025年に220億米ドル超の取引量を処理すると予測されており、その大部分がUSDCで決済される。単一のプラットフォームであるPolymarketだけで既にこの規模に達している。Visaは現在、50カ国で130種類以上のステーブルコイン連携カードをサポートしており、年間決済額は約46億米ドルに上る。

Circleはまた、こうしたすべての基盤となるインフラも構築している。Circleのペイメントネットワークは55の金融機関と接続されており、年間取引額は57億米ドルに達し、銀行およびペイメントサービスプロバイダーがUSDCをクロスボーダーで送金し、現地通貨に直接両替できるように支援している。Circle独自のLayer-1ブロックチェーン「Arc」は、機関向けレベルを完全にサポートすることを目指している。その決済インフラはイーサリアムやソラナに依存していない。イーサリアムやソラナは現時点で収益への影響は小さいが、将来の金利低下への備えとして、戦略的な将来投資である。

AI関連の層は金額規模は小さいが、その構造は極めて意義深い。Circleのグローバルマーケティング責任者が3月に公表したデータによると、過去9か月間でAIエージェントが完了した支払い件数は1.4億件、総額は4,300万米ドルに達した。そのうち98.6%がUSDCで決済され、1件あたりの平均金額は0.31米ドルであった。現在、購買力を持つAIエージェントは40万体以上に達している。金額規模はまだ小さいものの、その方向性は無視できない。もしAIエージェントが、計算・データアクセス・API呼び出しといったサービスに対して、極めて高頻度かつ極めて微小な金額(0.25米ドル未満)で相互に支払いを行う必要が生じれば、即時決済かつゼロ手数料の支払い手段が必要となる。Circleはそのためのソリューションとして「Nanopayments」を提供している。Nanopaymentsは、0.000001米ドルという極小額のガス手数料ゼロのUSDC送金を可能にし、取引はオフチェーンでパッケージ化され、バッチ形式で決済される。テストネットは現在、Arbitrum、Base、Ethereumを含む12のブロックチェーンをサポートしている。

これが、市場が現在Circle株に1株123米ドルという価格を付けて買っている理由である。同社は、トークン化金融、AIエージェント間の商用取引、クロスボーダー決済、予測市場の中心に位置しており、また《GENIUS法》による規制上の恩恵および夏までに可決される可能性のある《CLARITY法》も追い風となっている。バークシャー・シンクレア社(Bernstein)の目標株価は190米ドル、クリア・ストリート社(Clear Street)は136米ドル、そしてウォールストリートでCircleを最も高く評価するシーポート・グローバル社(Seaport Global)は280米ドルという目標株価を提示している。

消えない緊張感

ここで、私はブルishな見通しがしばしば見過ごしてしまう一点について、率直にお話ししたい。

Circleの収益は高金利環境に依存している。しかし、それは永続的な状況ではない。FRBはいずれ利下げに踏み切るだろう。その際、USDCを裏付ける米国債の利回りも低下し、Circleの利子収入も減少することになる。

Circleはこのことを十分に認識している。同社は、取引手数料、企業向けサービス、ペイメントネットワーク、Arcなど、金利環境に依存しない事業分野の拡大を進めている。しかし、現時点ではこれらの収益は微々たるものである。準備金収入が依然として最重要項目である。

つまり、同じ株価の中に、二つの異なる状況が混在しているのだ。だが、これらは同一の投資対象ではない。

インフラ論は、USDCが真の支払いパイプラインへと進化しつつあるという主張である。USDCは規制当局の監督下にあり、透明性が高く、伝統的金融システムへの統合も進んでおり、その影響力は金利の変動に左右されない。この主張は、取引量や機関との統合状況、ドレイクンミラー氏の発言、マッカリーグループ(Macquarie Group)が安定コインを「グローバル金融インフラの基礎層」と呼んだという事実など、多数のデータによって裏付けられている。この主張が正しければ、金利環境がどうであれCircleの評価は低く、その潜在的な市場は全世界の支払いシステム全体をカバーする規模である。

金利取引論は、Circleが金利の長期高止まりを賭けた企業であり、その株価はFRBが大幅な利下げを行わないという市場の予想をすでに反映している、という主張である。もし株価の上昇がこの論拠に基づいているなら、FRBが最終的に利下げを行う1ベーシスポイントごとに、株価は抵抗を受けることになる。そして、現時点の株価は、通常の金利水準下での基本的価値をすでに大きく上回っている。

この二つの見方は、すでに価格に織り込まれている。紛争は、市場がどちらの見方に傾いているのかを判断することを難しくしている。

CRCLを理解する上で、現時点で最も重要なポイントは、果たして株価が190米ドルに達するかどうかではなく、「あなたが投資しているのがインフラなのか、それともより洗練された米国債利回りの代替商品なのか」という点にある。前者は長期保有に適しているが、後者はジェローム・パウエルFRB議長が考えを変える瞬間に、即座に無効化される。

現時点では、紛争がこの二つの見方の双方を一時的に存続させている。原油価格が決定的な役割を果たしており、この企業の真の価値は、この二つの見方の狭間にある空白地帯にこそ存在する:Circleは、米ドル建てのインターネット通貨を創出する方法をすでに見つけたが、今やその米ドルの利回りが5%を下回った場合に、どのように生き延びていくかという問いに直面しているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News