$CBRSが90%急騰:ウーバー以来最大のテック株IPOが、Hyperliquidにより2週間前に価格設定

TechFlow厳選深潮セレクト

$CBRSが90%急騰:ウーバー以来最大のテック株IPOが、Hyperliquidにより2週間前に価格設定

チェーン上のコントラクトの価格は、米国株式市場におけるIPOの先行指標として扱われており、これはかつて考えられなかったことである。

著者:David、TechFlow

この2日間、中国語および英語のクリプトコミュニティ(CT)で話題になっているのは、同じ米国株コード「$CBRS」です。

あるユーザーは「後押し感が強すぎる」とコメントし、別のユーザーは「ついにオンチェーンの優位性を実感した」と述べています。AIチップ企業のIPOが、暗号資産ユーザーにFOMO(Fear of Missing Out)を引き起こしました。

Cerebrasは、AIチップ分野においてNVIDIAにとって最も直接的な競合企業であり、OpenAIやアマゾンなども顧客に含みます。

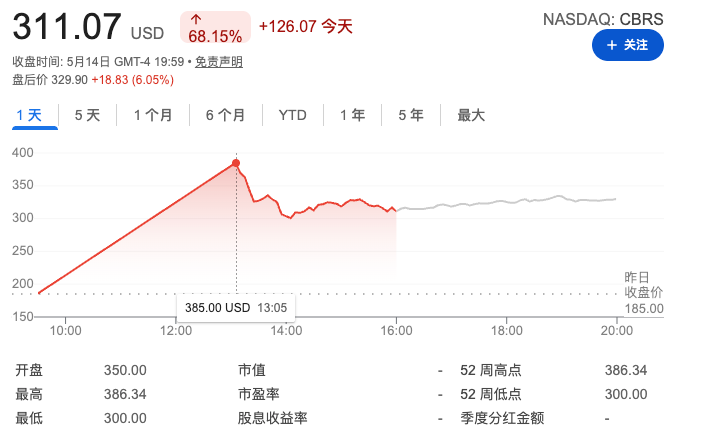

5月14日にナスダック市場に上場し、公募価格は1株185米ドルで、オーバーアロットメント(過剰申込)は20倍に達しました。引受銀行は価格帯を2度にわたり上方修正しました。取引開始直後、株価は350米ドルまで急騰し、当日高値は386米ドル、終値は311米ドルとなり、一時的に約90%の上昇を記録しました。

CNBCの報道によると、これは2019年のUber以来、米国で最大規模のテクノロジー系IPOであり、総調達額は55.5億米ドルに上ります。

ただし、暗号資産ユーザーが興奮しているのは、この株式自体の上昇幅ではありません。一部のユーザーは、米国株式市場の取引開始の2週間前から、Hyperliquid上でTrade.xyzが提供するPre-IPO永続先物契約を通じて、すでにCBRSの価格動向を予測・取引していました。

Hyperliquid Newsの統計によると、$CBRSのPre-IPO契約は上場前にすべての記録を更新し、取引高は1.27億米ドル、未決済建玉(オープンインタレスト)は6600万米ドルに達しました。

IPOの数時間前、BitMEX共同創業者でマエルストローム・ファンドの運用責任者であるArthur Hayes氏がX(旧Twitter)で投稿し、「Hyperliquid上のCBRSのオンチェーン価格を見て、初値は約277米ドルと推定した」と述べました。実際の初値は350米ドルであり、オンチェーン価格より26%高くなりました。方向性は正しかったものの、上昇幅は低く見積もられていたのです。

オンチェーン価格はIPO公募価格より50%高かったものの、AIチップ業界の熱狂を完全に反映できたわけではありません。しかし、明確なトレンドが浮上しつつあります。すなわち、Hyperliquidを基盤とするオンチェーン契約の価格が、米国株式IPOの先行指標として機能し始めている点です。これは、かつては想像もできなかった現象です。

オンチェーンPre-IPO:上場前の価格発見メカニズム

多くの人が「Pre-IPO」という言葉を見ると、まず「新規公開株式の抽選申込(イシュー)」を連想します。

しかし、これは米国株式市場における通常のIPO申込とは一切関係ありません。

Trade.xyzの公式ドキュメントによると、Pre-IPO永続先物契約(IPOP)はキャッシュ決済型デリバティブ契約であり、株式所有権を意味せず、IPO配分を保証せず、いかなる形態のトークン化株式でもありません。所有権、議決権、配当権のいずれも付与されません。つまり、これは単に企業上場後の株価動向に対する賭けにすぎません。

その価格形成メカニズムも、通常の永続先物とは異なります。上場前には外部のオラクルによる価格供給が不可能であるため、本契約はHyperliquid内部の市場主導型価格付けを採用しており、価格は取引者の売買行動のみによって決定されます。資金レート(ファンドレート)は、前日のマークプライス(mark price)に基づく指数加重移動平均で算出されます。

要するに、「正しい価格」など存在せず、市場がいくらだと判断すれば、それが価格になるのです。

これが、Arthur Hayes氏が予測した277米ドルと実際の初値350米ドルとの間に大きな乖離が生じた理由です。オンチェーン取引者はある価格を設定しましたが、彼らにはロードショー資料がなく、機関投資家の申込倍率も知らず、引受銀行のブックビルディングデータにもアクセスできません。オンチェーンでの価格付けは、情報ではなく、感情と戦略的駆け引きに基づいているのです。

企業が上場を完了し、十分な外部市場データが得られた時点で、Pre-IPO契約は自動的に通常の株式永続先物契約へと変換され、実際の株価を提供するオラクルに接続されます。ポジションは継続され、決済・再建玉の必要はありません。

オンチェーン取引に慣れたユーザーにとっては、操作のハードルはほぼゼロです。ウォレットとUSDCがあれば、Hyperliquidに接続してすぐにポジションを建てられます。Trade.xyzはHyperliquidエコシステム内で最大規模のHIP-3デプロイアーであり、今年3月にはS&Pダウ・ジョーンズ社から正式なライセンスを取得し、「S&P 500永続先物契約」を上場しています。Pre-IPO製品はその最新展開であり、CBRSはその最初の試験対象となります。

Trade.xyzのリスク開示文書によると、Pre-IPO契約から通常の永続先物契約への変換時にマークプライスが急変する可能性があり、ポジションが維持証拠金水準に近い場合、この急変により即座に強制ロスカット(マージンコール)が発生するおそれがあります。さらに、IPO前は流動性自体が限られているため、大口注文の出入りによるスリッページ(価格ずれ)も無視できません。

つまり、これは決して「新規公開株式の抽選申込」ではありません。これは、上限・下限価格制限やサーキットブレーカーがなく、24時間365日営業している市場で、まだ上場していない企業の株価動向に対して賭ける行為です。利点は市場が常に開いていることですが、同時にそれは欠点でもあります。

HYPEの新たなキャタリスト?

CBRSのPre-IPO契約は確かに盛り上がりましたが、この1つの製品だけに注目すると、現在進行中の動きの規模を過小評価してしまいます。過去1週間、Hyperliquidには一連の好材料が集中して実現しており、CBRSはその中で最も注目を集めた事例にすぎません。

5月12日、アセットマネジメント会社21Sharesがナスダック市場でTHYPを上場しました。これは米国市場初のHYPE現物ETFです。ブルームバーグのアナリストJames Seyffart氏によると、初日取引高は180万米ドル、純流入額は120万米ドル、管理手数料は0.3%で、同種ETFの中では現時点最低水準です。

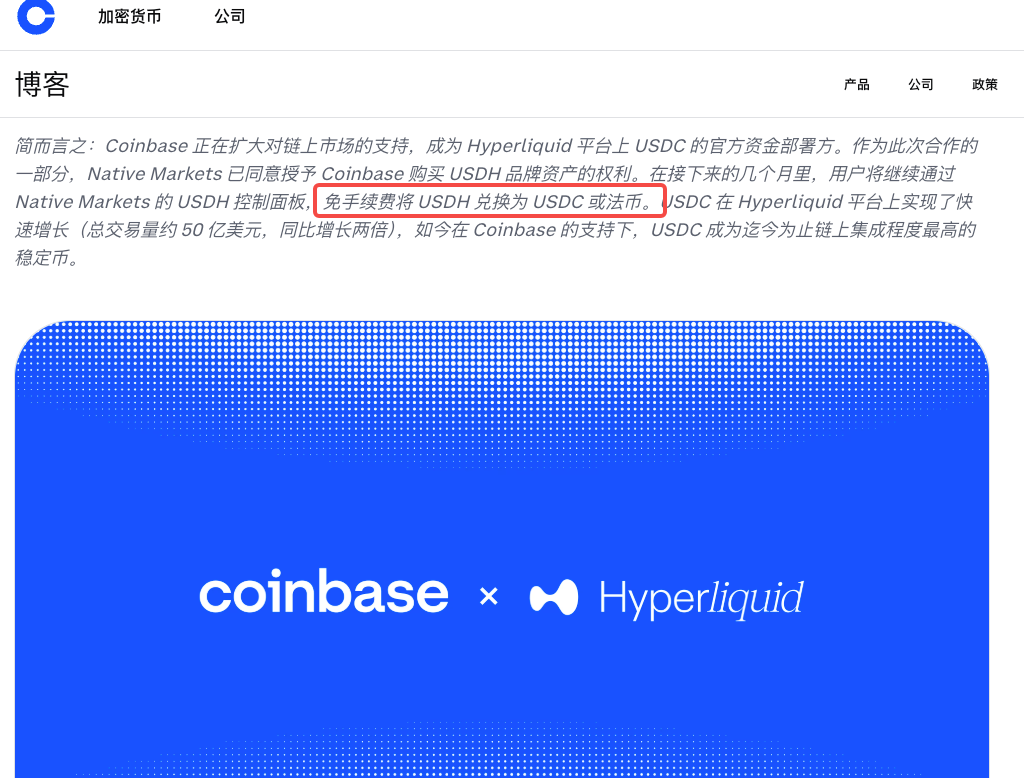

その2日後の5月14日、すなわちCBRSがナスダック市場に上場したのと同じ日に、CoinbaseはHyperliquidの公式USDC財務管理パートナー(USDC Treasury Deployer)となることを発表しました。これにより、Coinbaseが直接オンチェーン上の安定通貨(ステーブルコイン)流動性を管理することになります。また、元々Hyperliquid上に存在していたNative MarketのUSDHブランド資産を買収しました。

現在、Hyperliquid上のUSDC供給量は約50億米ドルに達しており、前年比で2倍に増加しています。同日、Circle社はHyperliquid上でのUSDCインフラ担当範囲を拡大することを発表し、さらに50万枚のHYPEを追加ステーキングすることで、検証ノード(バリデーター)としての役割を強化する方針を示しました。また、香港のHashKey Exchangeも同日、HYPEの店頭取引(OTC)を開始しました。

(参考記事:チャネルが発行者から課税する仕組み――HyperliquidはCircleの資金源をいかに切り開いたか?)

これまでHyperliquidは、オンチェーン永続先物取引所としてトップクラスの存在であり、新規トークン上場が速く、大口ユーザー(ホエール)の取引が活発という印象が強かったものの、結局のところ暗号資産専門の取引所に過ぎませんでした。

しかし、今週の変化は全く異なる方向性を示唆しています。伝統的資金はETFを通じて参入の入口を得、ステーブルコインインフラはCoinbaseのような正規軍が管理を担い、取引対象は暗号資産から従来の株式へと拡大しています。これらの出来事を総合的に見ると、Hyperliquidは単なる暗号資産取引所という立ち位置から、別の新たなアイデンティティへと転換しようとしているように映ります。

HYPE自体についても振り返ってみましょう。

このトークンが過去1年半語ってきたストーリーは、「最高のオンチェーン永続先物取引所」でした。このストーリーは決して悪くなく、実際、HyperliquidはDeFiLlamaのデータによると、オンチェーンデリバティブ市場シェアの過半数を占め、月間手数料収入は5600万米ドルを超えています。そのうち95%以上がHYPEの買い戻し・焼却(バーン)に充てられており、DeFi世界ではトップクラスのキャッシュフローを生むマシンと言えます。

今回の$CBRS上場を経て、HYPEのポジショニングが若干変化しつつあります。

もし誰かにHyperliquidを説明する必要があるなら、「米国株式のIPOの2週間前から取引可能な場所」という一言で説明できるようになるかもしれません。これは、純粋な暗号資産関連のストーリーよりも、一般層への浸透力が強い表現です。

あるオンチェーンプロトコルの契約価格が、従来金融の最も核となる価格形成プロセスに徐々に影響を及ぼし始めている——流動性や実際の取引量がどれほどかはさておき、少なくともこの現象は実際に起きています。

筆者は、このことがHYPEにとって非常に大きな意味を持つと考えます。すなわち、HYPEはこれまで持っていなかったものを手に入れたのです。「素人にも5分間の説明なしで理解してもらえるストーリー」です。

暗号資産市場において、こうした要素の希少性は往々にして過小評価されています。

思い出してください。各サイクルで最も大きく上昇したトークンは、必ず「一言で説明できる明確なストーリー(ナラティブ)」を持っていました。Pre-IPO契約はまさにHYPEにそのようなナラティブを与え、しかも現時点ではHYPEにしか備わっていない特権的要素です。

一方、Hyperliquidが抱える最大の障壁は、米国ユーザーをブロックしている点です。世界最大の資本市場である米国が、このプラットフォームに触れることができない状況が続いています。しかし、世界で最も人気のある資産クラスである米国株式を、オンチェーン永続先物契約という形で、非米国ユーザーに開放するという戦略そのものが、既に明確なエコシステム上のポジショニングを確立しています。

「世界の残りの国々の人々が、どれほど米国株式に触れたいと思っているか?」という問いには、CT上でこの2日間観測されたFOMOの激しさが、そのまま答えになっています。

今後、このナラティブの妥当性を何度も検証する機会が訪れるかもしれません。

SpaceX、OpenAI、Anthropicはいずれも今年の上場計画が報じられており、これら企業のPre-IPO契約がHyperliquidに登場すれば、毎回その都度、このストーリーが再び語られることでしょう。もちろん、これはあくまでも「もし」の話です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News