Artemis 深度レポート:ハイパーリキッド(Hyperliquid)を基軸に、$PURR は唯一の、根本的に収益を上げている暗号資産財務株式である

TechFlow厳選深潮セレクト

Artemis 深度レポート:ハイパーリキッド(Hyperliquid)を基軸に、$PURR は唯一の、根本的に収益を上げている暗号資産財務株式である

PURR は債務を一切抱えておらず、優先株式も保有しておらず、継続的な支出もありません。保有する1,880万枚のHYPEトークンは、2025年に唯一の正の収益を生み出すメインストリームプロトコルです。

著者:Zheng Jie

編集・翻訳:TechFlow

TechFlow解説: Artemisは暗号資産業界を代表するデータ分析機関であり、本レポートは同社アナリストZheng Jieによるものである。Strategy(旧MSTR)のmNAV(修正純資産価値)は6倍から1.15倍まで下落し、DAT(デジタル資産トレジャリー)セクター全体が過熱感を失っている。しかし著者は、PURRを他の企業と一括りに評価すべきでないと主張する。Strategyは毎日230万ドルを債務返済に充てており、BMNRおよびForward Industriesが購入したETHおよびSOLはすでに含み損状態にある一方、PURRが保有するHYPEは、11名のスタッフで年間8億5700万ドルの収益を上げ、その99%を買戻し・焼却に充てる「実績ある収益創出マシン」から生まれている。

結論

市場は、別のMSTRという枠組みでPURRを評価している:すなわち、プレミアム発行、さらに多くのトークン購入、1株あたりのトークン数増加といったシナリオである。我々はこの評価方法が誤りであると考える。Strategyは、78万897ビットコインに対する優先株式および転換社債の利息として、年間8億3500万ドル(1日あたり約230万ドル)を支払っているが、ビットコイン自体は一切のキャッシュフローを生まない。そのmNAVはピーク時の6倍以上から、現在の1.15倍へと急落している。

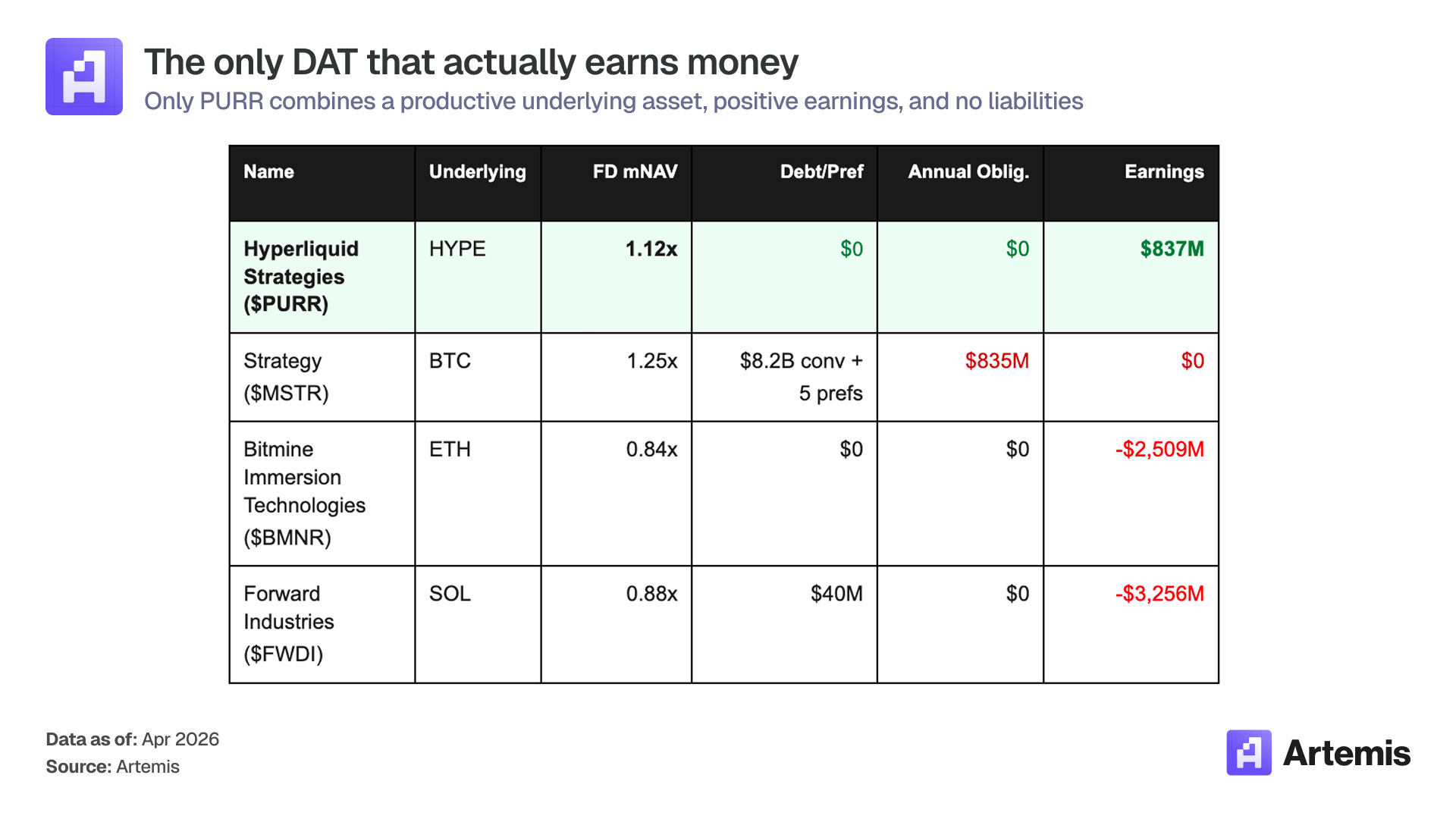

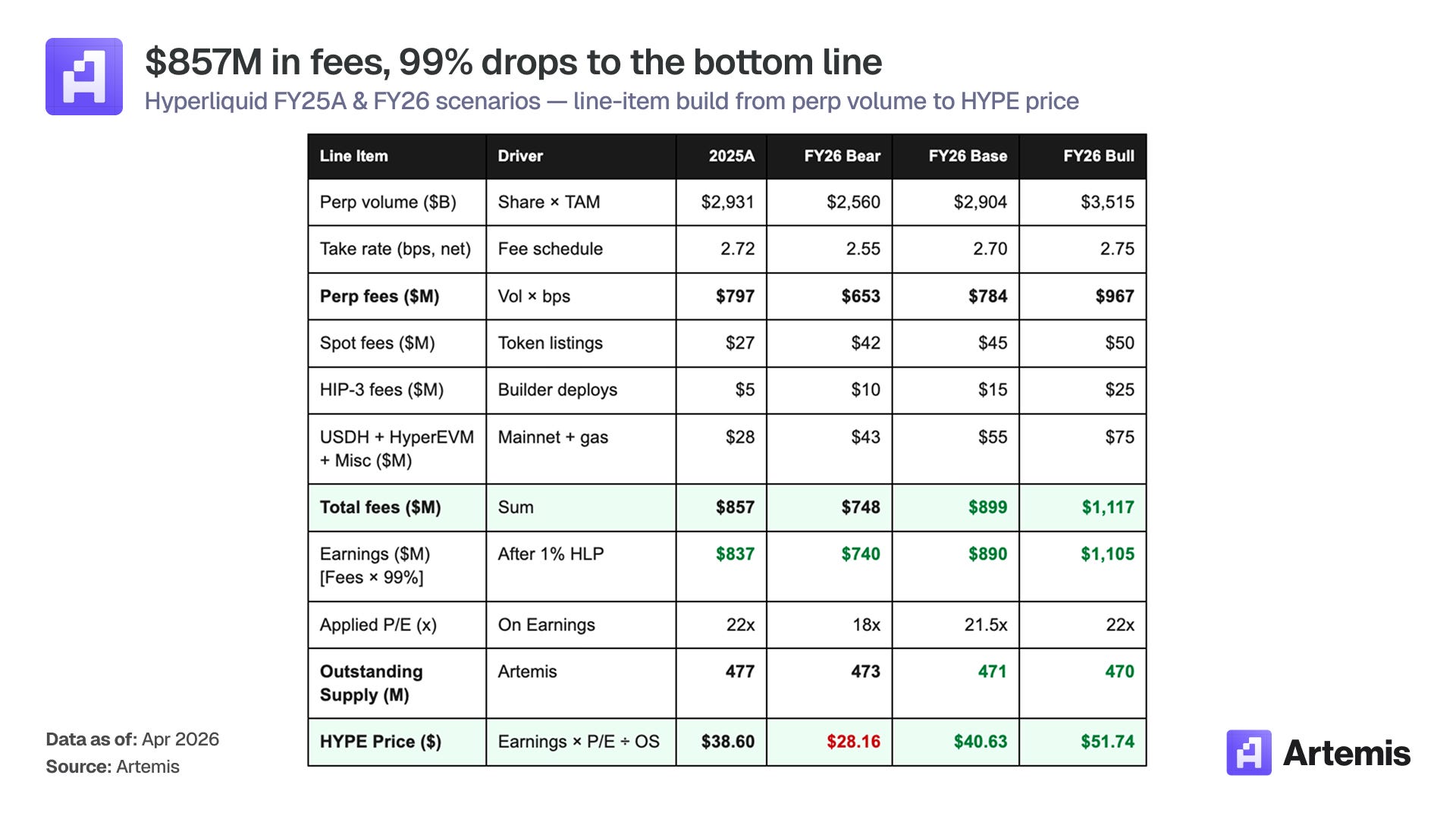

PURRには債務も優先株式も継続的な経費も存在せず、保有する1880万枚のHYPEトークンの裏には、2025年に唯一の正の収益を達成した主要プロトコルがある:手数料収入8億5700万ドル(うち7億9700万ドルはパーペチュアル取引、手数料率2.72ベーシスポイント)、その99%が支援基金(Assistance Fund)へ流入、8億3700万ドルが買戻し・焼却に充当、運営コストは事実上ゼロ。

トークンの構造的縮小:年間約1900万枚の買戻し・焼却に対し、ステーキング準備金からの供給は約700万枚。現在の株価はmNAVの1.12倍。

当社のベースケース想定では、HYPEは2030年に76ドルに達し、予想収益は17億1000万ドル(PER20倍)、PURRはmNAVの1.1倍で評価され、対応する株価は10.59ドル、5年間で約63%の上昇余地となる。楽観シナリオではHYPEが127ドル、mNAVが1.3倍となり、対応する株価は20.84ドル(+220%)。悲観シナリオではHYPEが27ドル、PERが16倍、mNAVが0.95倍となり、-49%となる。

比較:PURRがDATセクターにおいて占める特殊な位置

図注:すべての暗号資産トレジャリー(DAT)企業の中で、PURRのみが以下の3条件を同時に満たす:①基盤資産がキャッシュフローを生む、②帳簿上で黒字、③負債ゼロ

PURRとは何か?

Hyperliquid Strategies Inc(ナスダックコード:PURR)は、暗号資産トレジャリー(Digital Asset Treasury、略称DAT)企業であり、その唯一の使命は、HyperliquidプロトコルのネイティブトークンであるHYPEを蓄積・保有することである。同社は2025年12月に設立され、Sonnet BioTherapeutics、Paradigm傘下のSPAC企業Rorschach I LLC、およびAtlas Merchant Capitalが新設した実体との合併により、8億8800万ドルで成立した。

その貸借対照表は、DATセクター全体で最も健全なものである:1880万枚のHYPE、1億1260万ドルの現金、負債ゼロ、優先株式ゼロ、転換社債ゼロ。2026年1月、同社は3000万ドルの自社株買い計画を承認した。2026年2月3日時点で、既に1050万ドルを投じて約300万株を買い戻し、完全希薄化後の総発行株式数は1億5080万株に減少した。また、現金以外に10億ドルのエクイティライン(追加資金調達枠)を確保しており、HYPE価格が下落した際の備えとして活用される。

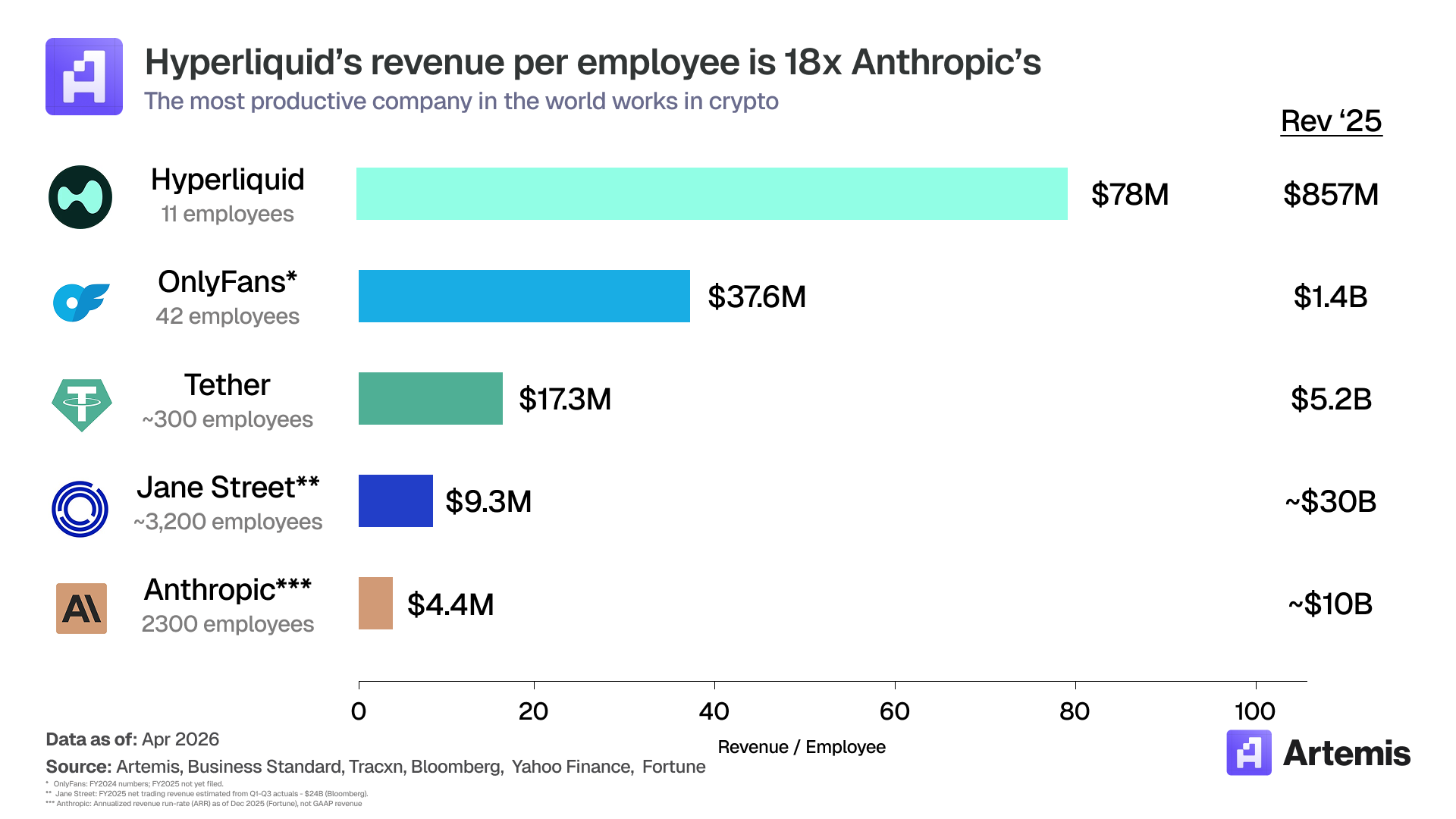

この構造を特異なものにしているのは、基盤資産であるHYPEである。HYPEはHyperliquidの権益証券であり、同社はパーペチュアル取引所である。2025年の手数料収入は8億5700万ドル、従業員はわずか11名(1人あたり年間収益約7800万ドルで、世界中のすべての企業の中で最高水準)である。

図注:Hyperliquidプロトコルの基本指標:2025年手数料収入8億5700万ドルのうち99%が支援基金へ流入し、HYPEの買戻し・焼却に充当

手数料生成マシン

Hyperliquidは取引所である。

ビジネスモデルは「取引高×手数料率」であり、限界コストはほぼゼロである。

手数料の配分メカニズムは以下の6項目に分割される:

図注:Hyperliquid手数料配分ウォーターフォール図:現物/パーペチュアル手数料、HLP分配、支援基金買戻し、ステーキング供給など6項目

論点1:唯一の収益創出基盤資産

現在米国取引所に上場しているすべてのDAT企業がパッケージ化している資産は、収益を一切生まない(BTC)か、あるいはチェーンの運用維持のために発行されるトークンを考慮すると、実質的に赤字である。イーサリアムは2025年に5億2600万ドルの手数料を生んだが、ステーキング報酬として30億3500万ドルを支払った。ソラナは6億8000万ドルを生んだが、39億3600万ドルを支払った。一方、Hyperliquidは8億5700万ドルの手数料を生んだ。

ここで「収益」の定義を明確にする必要がある。Hyperliquidにとって、収益=HLP金庫への分配(2025年8月30日までは3%、以降1%)を差し引いた手数料であり、その99%が支援基金へ流入してHYPEの買戻し・焼却に充当される。すなわち、8億5700万ドルの手数料に対し、収益は8億3700万ドルとなる。イーサリアムおよびソラナの場合、比較可能な基準は手数料からステーキング報酬を差し引いた額である。なぜなら、これらのブロックチェーンはステーキング報酬なしでは機能せず、バリデーターはトークンで支払いを行う必要があるからである。これは実質的な運用コストであり、両チェーンとも現時点ではマイナスとなっている。Hyperliquidの3億1200万ドルのステーキング報酬は、事前に割り当てられた準備金から支払われており、取引所の収入からは支出されていないため、この計算には含まれない。調整後基準(5億4500万ドル)では、Hyperliquidは唯一の正のキャッシュフローを生むプロトコルである。

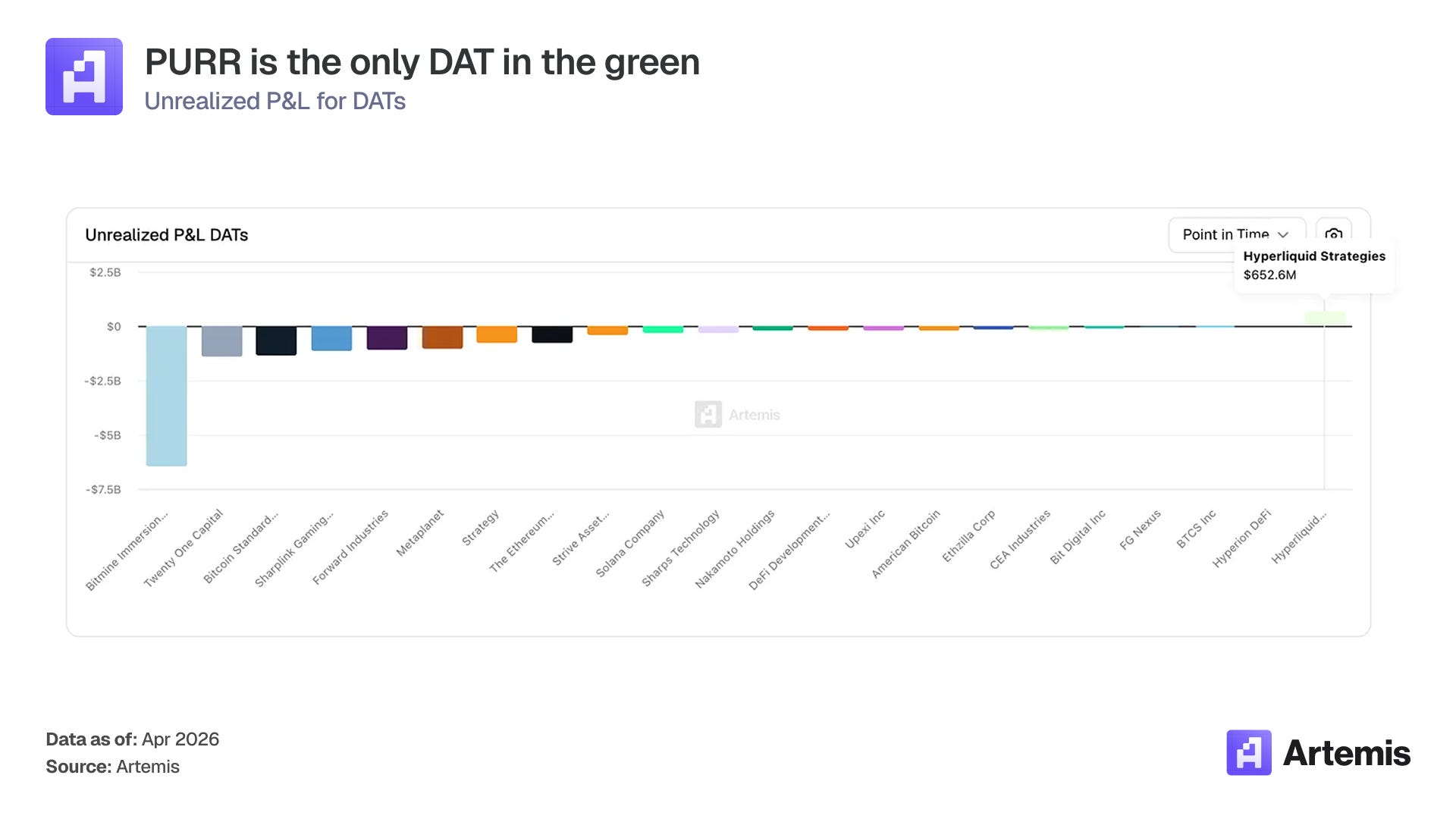

この差異は、DAT企業の貸借対照表に直接反映される。BMNRのETH平均購入価格は2826ドル、Forward IndustriesのSOLは232ドルであり、両社とも現在は含み損状態である。

図注:各暗号資産トレジャリー企業の含み益・含み損比較:PURRのHYPE保有のみが実質的な含み益(約6億ドル)を記録

PURRは、実質的な含み益を有する唯一のDAT企業であり、HYPE保有による利益は約6億ドルに達している。基盤資産は収益を生むだけでなく、価格も上昇している。

この優位性を拡大する5つの成長要因が重なり合っている:

- HIP-3:Hyperliquidを上場プラットフォームへと変革。 2025年10月の導入後、開発者は50万枚のHYPEをステーキングすることで、任意の資産(商品、株式(中国・韓国・日本)、為替、代替資産など)に対して無許諾のパーペチュアル取引を展開できるようになった。これにより、HLは単なる暗号資産取引所から汎用の上場レイヤーへと進化した。ホルムズ海峡危機の際、TradeXYZがHIP-3を用いて展開した原油市場は、週末だけで3億500万ドルの名目取引高を記録;複数資産の週末価格と従来市場の再開価格との相関係数はR²=0.785(BlockworksのShaundaによる算出)。上場可能資産のTAM(総市場規模)は、3~5兆ドルの暗号資産派生商品から、100兆ドルを超えるグローバル派生商品市場へと拡大した。各HIP-3展開は50万枚のHYPEを永久にステーキングすることを義務付けられており、HIP-4も同様である。20市場がスケールした場合、約1000万枚のHYPE(流通供給量の2.1%)がロックされる。

- DATをデベロッパーとの提携パートナーとして活用。 現在の価格で50万枚のHYPEは約2300万ドルに相当する。大多数の開発チームは自前でこの資金を調達できない。PURRのような大口保有者(1880万枚のHYPE)は、自然な提携相手となる:HIP-3/HIP-4の展開に資金提供または共同展開を行い、市場手数料の一部を分け合う。これにより、個人のHYPE保有者が再現できない収益源およびエコシステムへの影響力を獲得する。

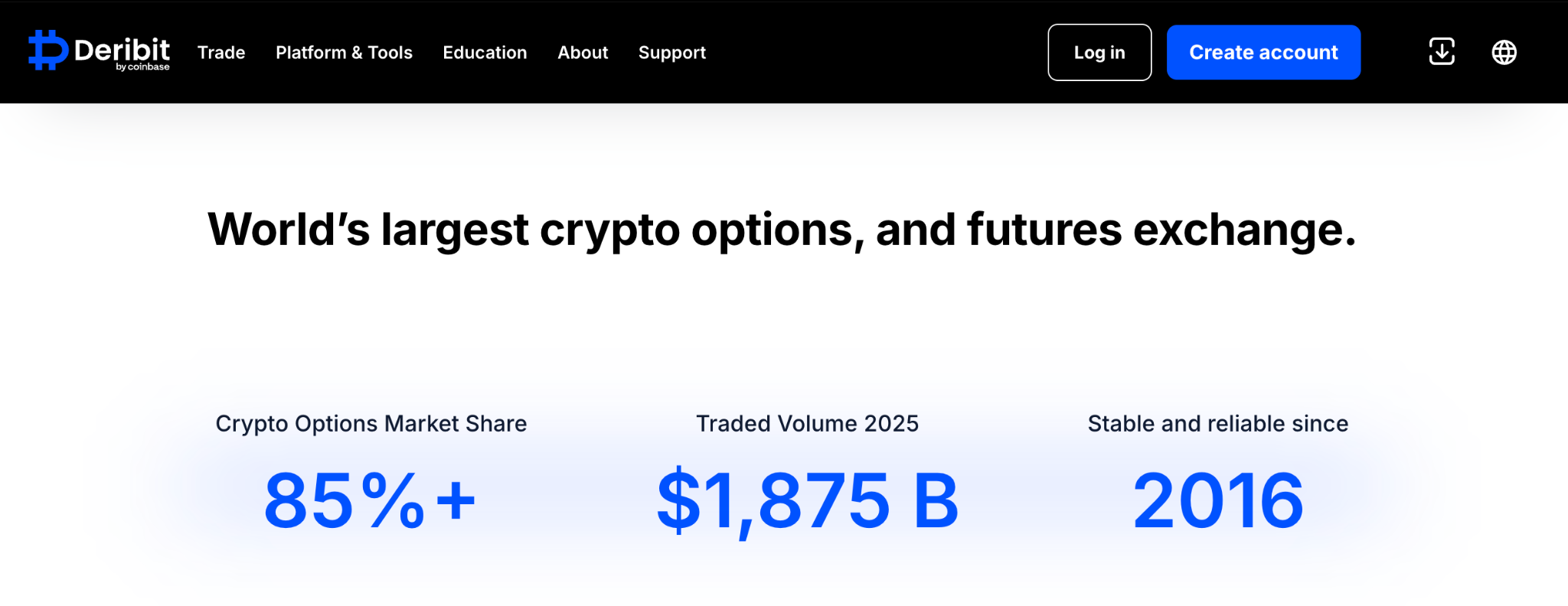

- HIP-4:オプションおよびイベント契約。 テストネットは2026年3月に開始、本番ネットワークの目標は2026年第4四半期である。Coinbaseが買収したDeribitは、2025年のオプション名目取引高が1.875兆ドルを超え、市場全体の85%以上を占めた(全市場は約2.2兆ドル)。現在、オプションは暗号資産派生商品のわずか3%(Coinglassによると暗号資産派生商品総額は85.7兆ドル)に過ぎない。もしオンチェーンオプションの浸透率が15%に達し、HLがその半分を獲得できれば、1650億ドルの取引高×約8ベーシスポイント(オプションのスプレッドはパーペチュアルより広く、Deribitは12ベーシスポイント)=年間1億3500万ドルの手数料となる。ベースケースでは2026年に5000万ドルから始まり、2030年には1億3000万ドルに達すると想定している。予測市場におけるイベント契約が、HIP-4の第2の収益源を開く(Polymarketの年間手数料は既に7億ドルに迫っている)。

図注:Deribitオプション市場データ:2025年通年オプション名目取引高は1.875兆ドル超(出典:Deribit)

- Builder Codes:顧客獲得コストがマイナスの流通チャネル。 現在、HLの日次アクティブユーザーの約40%がサードパーティフロントエンド(Phantomが最大)を通じてアクセスしている。サードパーティフロントエンド経由でルーティングされた取引ごとに、開発者は手数料の一部を受け取っており、累計で4000万ドル以上が支払われている(Dwellirのデータ)。一方、Coinbaseの1口座あたりの顧客獲得コストは400~600ドルである。HLの顧客獲得コストはマイナスである。これが、モデル内でパーペチュアル取引高が2025年の2.9兆ドルから、2030年のベースケースで5.2兆ドルへと増加する理由である。流通チャネルは外部委託されている。

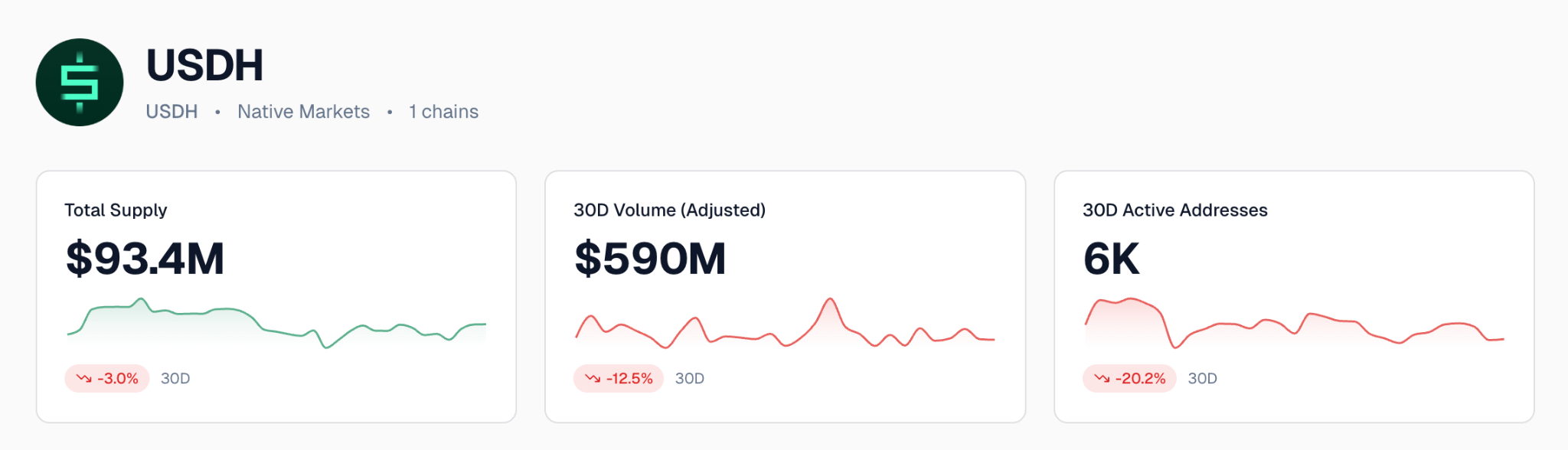

- USDH:手数料分配付きのネイティブ安定価値通貨(ステーブルコイン)。 Native Marketsは2025年9月にUSDHの発行権を取得した。準備金はBlackRockが運用するファンドに預けられ、準備金収益の50%が支援基金に入る。

現在の供給量(約9300万ドル)と米国債利回り3.7%を前提にすると、USDHは支援基金へ年間約100万ドルの買戻し資金を供給する。供給量が20~50億ドルに達すれば、年間4000万~1億ドルの貢献となる。HIP-4オプションがUSDHでのみ取引可能になる可能性もあり、Native Marketsのステーブルコインにとって大きな追い風となる。

図注:各ステーブルコインの供給規模比較(出典:Artemis Stablecoin Dashboard)

こうしたすべての拡大は、Hyperliquidが新たな人材を採用することなく実現される。HIP-3上場、HIP-4オプション、Builder流通、USDHの浮動資金など、すべての成長軸は外部チームにアウトソースされており、それらが上場および流通リスクを負担し、手数料の一部を得る仕組みである。11名のコアチームは、プロトコルおよび手数料パイプラインの開発に専念する。これはプラットフォーム型のスケーリングモデルであり、取引高、上場資産数、フロントエンドのいずれも拡大しても、人員は増えない。

論点2:原価でこのシェルを購入

Strategyの手法は、プレミアム発行を行い、現金をBTCに交換することを「金融工学」と呼ぶものである。問題は、プレミアムが消失した際に、このメカニズムが逆方向に作用することにある。現在、DATセクター全体がまさにこの状況にある(StrategyのmNAVプレミアムは6倍から1.15倍へと急落)。PURRは逆方向に動いている:株価はmNAVの1.12倍付近で推移しており、3000万ドルの自社株買い計画は、市場がPURRを保有トークンの純資産価値(NAV)未満で評価した場合にのみ発動する。NAV未満で1ドルを費やして株式を買い戻すと、1株あたりのHYPE保有量が自動的に増加する。このメカニズムは双方向で機能する。NAV未満では、経営陣が株式を買い戻し、残存株主の1株あたりHYPE保有量が増加する。NAV超過時には、プレミアムで新株を発行し、その資金でさらにHYPEを購入することで、1株あたりのHYPE保有量を同様に増加させられる。どちらの方向でも、既存株主の価値が向上する。

他のDAT企業にはこのようなメカニズムはない。Strategy、BMNR、Forward Industriesはすべて新株発行でトークンを購入しているが、プレミアムが圧縮された際にも買い戻し行動を取らない。株価上昇時は希薄化され、下落時は何も得られない。

直接HYPEを購入することにもいくつかのメリットがある:会社レベルの管理費が不要、エクイティラインによる希薄化リスクがない、PURR経営陣に対する規制リスクがない、トークン価格上昇を100%享受できる。ステーキングおよびエアドロップの権利は、直接保有者にのみ与えられる。

しかし、PURRは直接HYPEを保有することでは得られない以下の4つの要素を提供する:

- 追加リスクを伴わない自動価値向上:前述の自社株買いは、貸借対照表上の既存現金で行われるため、マージンコールや清算リスクがなく、保有者は何の操作も不要である。直接保有者はパーペチュアル取引や借入によってレバレッジをかけることができるが、それはカウンターパーティーリスクおよび清算リスクを招く。

- 規制による護城河:PURRおよびHYPDは、現在ナスダックに上場している唯一のHYPE曝露ツールである。HyperliquidのKYCなし運営に対するいかなる法執行措置も、機関投資家の需要をこのシェルへと向けることになる。

- ゼロ義務:債務返済義務なし、強制売却義務なし、優先株式なし。

- 税務効率性:PURRは通常の株式として課税される。1年以上保有する投資家は長期キャピタルゲイン(連邦税率上限20%)で課税され、IRAおよび401(k)口座への投入により、課税猶予または非課税成長が可能であり、他の株式ポジションとの損益通算も可能である。一方、直接のHYPE保有者は、ステーキング報酬を受け取るたびに通常所得として課税(上限37%)され、税務優遇の退職金口座は利用不可であり、エアドロップの原価算定に関するIRSのガイドラインはいまだ未定である。米国最高税率層の投資家にとって、このシェルは税務上の障壁を概ね半減させる。

基盤取引所は、1枚の「流通HYPE」あたり1.76ドルの収益を生んでいる(8億3700万ドル÷4億7700万枚の流通供給量。この指標は、Artemisが2025年8月にPantera Capitalとともに導入したものである)。

評価とシナリオ

評価は2段階で推導される:まずHYPEの基本的指標に基づき価格を決定(2030年予想収益×PER÷流通供給量)、その後目標mNAVを適用してHYPE価格をPURRの1株当たりNAVに換算する。

HYPEの評価シナリオ

HYPEは収益(手数料×HLP分配を除いた99%)に終値PERを乗じて評価される:

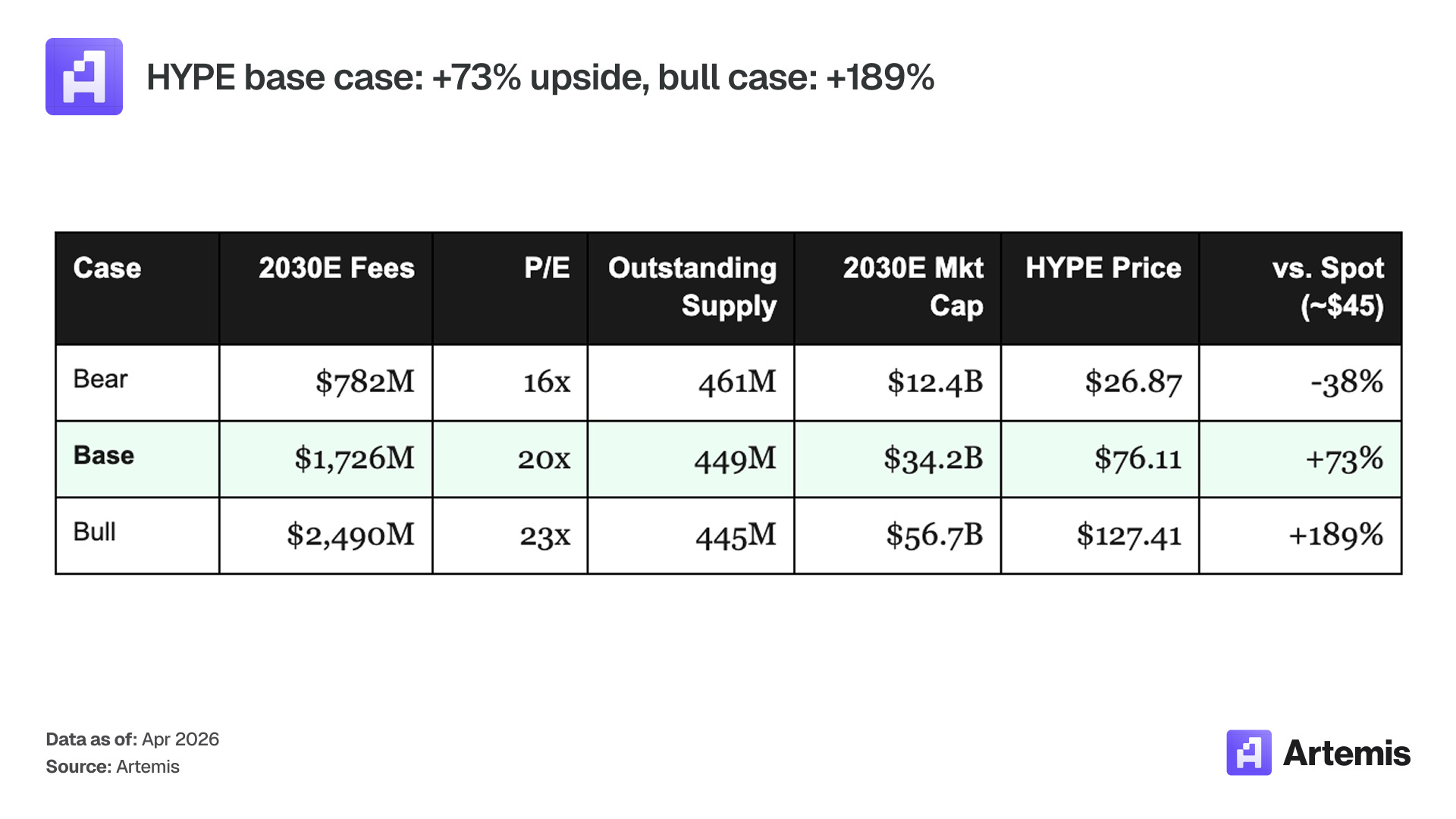

図注:HYPEの2030年評価3シナリオ:ベースケース76ドル(PER20倍)、楽観127ドル、悲観27ドル(PER16倍)

PURRの評価シナリオ

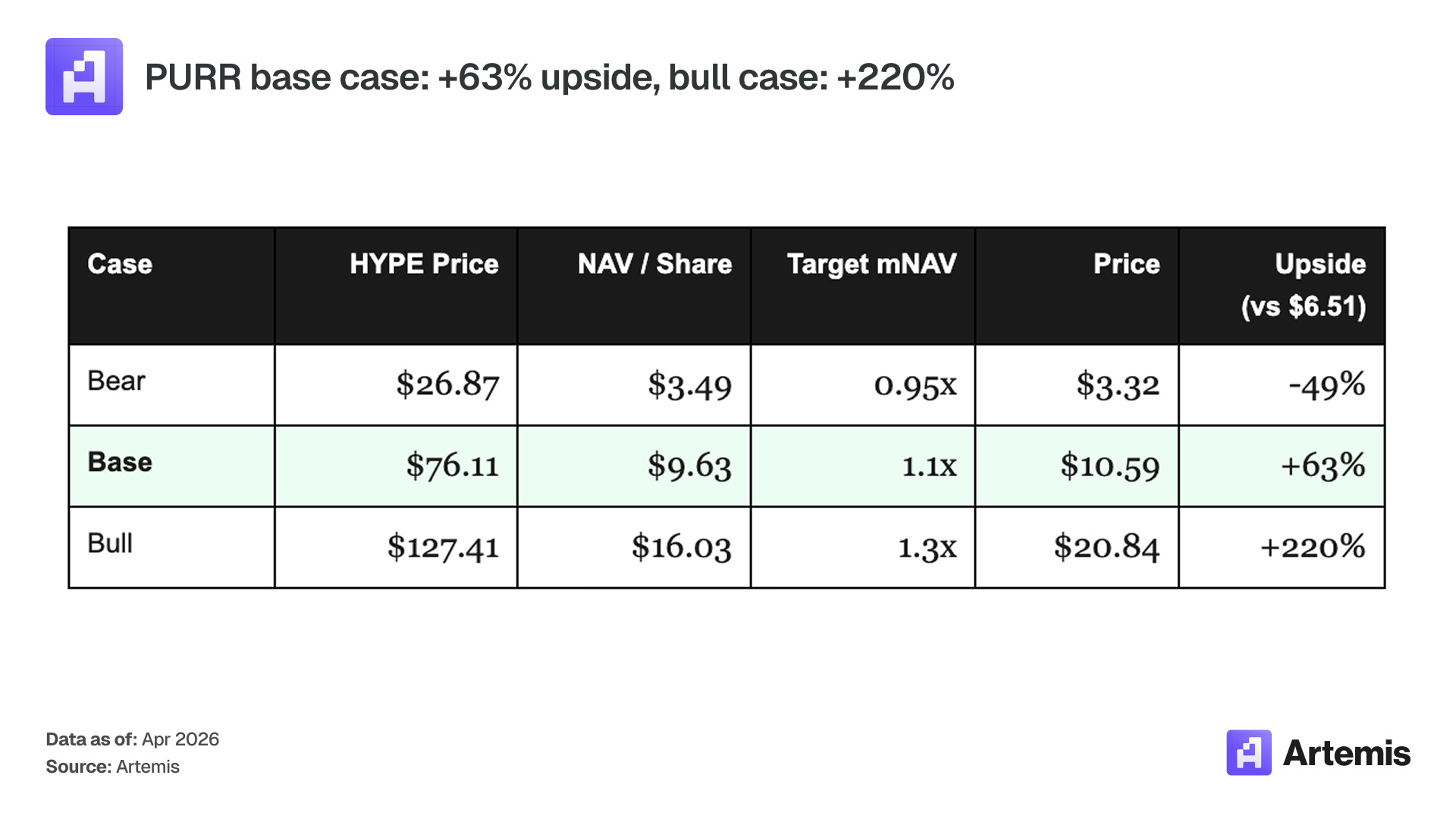

HYPEのシナリオをPURRに変換する式は以下の通り:1株当たり調整後NAV=(1880万枚のHYPE×価格+1億1260万ドルの現金-9580万ドルの繰延税金負債+450万ドルの調整項目)÷1億5080万株の完全希薄化発行株式数、それに目標完全希薄化mNAVを乗じる。歴史的に、収益を生む基盤資産を持つDAT株式は、上昇サイクルにおいてNAV倍率が1.1~2.0倍に再評価されるが、セクター全体の標準は1.0倍である。

図注:PURRの2030年評価3シナリオ:ベースケース10.59ドル(+63%)、楽観20.84ドル(+220%)、悲観3.32ドル(-49%)

ベースケース:HYPEは2030年に76ドルに達し、1株当たり調整後NAVは9.63ドル、1.1倍のNAVで評価され、対応する株価は10.59ドル、5年間で+63%。

楽観ケース:HYPEは2030年に127ドルに達し、調整後NAVは16.03ドル、1.3倍に再評価され、対応する株価は20.84ドル、+220%。

悲観ケース:HYPEは27ドルまで下落し、調整後NAVは3.49ドルに減少、mNAVは0.95倍に低下し、対応する株価は3.32ドル、-49%。ベースケースの年率リターンは約10%だが、分布は非対称である:悲観的下落にはゼロ負債および依然として7億8200万ドルの手数料を生むプロトコルが下支えとなり、楽観的上昇にはHYPE価格上昇とmNAV再評価の双方が寄与する。

経営陣および株式構成

PURRは貸借対照表中心型の企業である。その唯一の業務は資本配分:いつHYPEを購入し、いつ自社株を買い戻し、いつエクイティラインを行使し、あるいは一切何もしないかを判断することである。これらの意思決定を行うチームのメンバーは、合計で80年以上の資本市場、銀行貸借対照表管理、取引所インフラ経験を有する。ParadigmはこのSPACのコーナーストーン投資家であり、世界最大の暗号資産ネイティブファンド(運用資産127億ドル)である。D1、GalaxyおよびPanteraは、伝統的金融と暗号資産をつなぐ株主リストを完成させている。Bob Diamondの機関ネットワークは、HYPEへの曝露を望みつつも、トークンの保管や暗号資産に関連する複雑な税務処理ができない資産配分機関にとって、流通チャネルとしても機能する。

- Bob Diamond(取締役会長):元バークレイズCEO、Atlas Merchant Capital共同創業者

- David Schamis(CEO):Atlas Merchant Capital共同創業者、元JC Flowersパートナー

- Eric Rosengren(取締役):元ボストン連邦準備銀行総裁(2007–2021)

- Larry Leibowitz(取締役):元ニューヨーク証券取引所COO、Atlas Merchant Capital運用パートナー

コーナーストーン投資家には、Paradigm、D1、Galaxy、Panteraが含まれる。

リスク要因

1. HYPE価格の下落

PURRはHYPE価格に対するレバレッジのあるポジションである。暗号資産の熊市は取引高、手数料、買戻しプールを圧縮する。悲観シナリオはこの状況を模擬したものである:TAMが85兆ドルで停滞、HLの市場シェアが3%で安定、手数料率が2.3ベーシスポイントに低下、PERが16倍に下落し、HYPEは27ドル、PURRは3.32ドル(-49%)となる。流通供給量は約4億7700万枚;悲観シナリオでは2026~2027年にチームトークンの実行率が35%と仮定。

緩和策: ゼロ負債であるため、強制売却のリスクはない。悲観シナリオ下でも、Hyperliquidは依然として7億8200万ドルの手数料および7億7400万ドルの収益を生み、買戻し・焼却量はステーキング報酬を上回り続け、トークンは引き続き縮小傾向(年間純粋焼却量約2300万枚)となる。10億ドルのエクイティラインは任意であり、強制ではない。

2. Hyperliquidに対する規制執行

HyperliquidはKYCなしで運営されている。先物業界協会(Futures Industry Association)は、米国居住者による海外パーペチュアル取引へのアクセスについて、米国規制当局に正式な苦情を提出し、執行を求めている。不利益な規制執行はHYPE価格を直撃する。HIP-3が伝統的金融資産(銀、原油、株式など)へ拡大することは、規制リスクを増大させ、商品パーペチュアル取引はCFTCの注目を引き、現在見られている暗号資産専門の規制執行範囲を越える可能性がある。

緩和策: PURR自体は完全にコンプライアンスを遵守したナスダック上場企業である。規制執行はむしろ、米国機関投資家の需要をPURRというシェルへと向かわせる可能性が高い。なぜなら、これはHYPEの経済的権益を規制当局が認めた形で保有する唯一の手段だからである。

3. エクイティラインによる希薄化

10億ドルのエクイティラインは、HYPE価格下落時に使用可能だが、不適切な価格帯で新株を発行すると既存株主が希薄化される。悲観シナリオでHYPEが27ドルのとき、PURRの調整後NAVは1株あたり3.49ドルとなり、このタイミングで新株を発行すると、現在の株価6.51ドルを下回る価格設定となる。

緩和策: このエクイティラインは任意であり、完全に経営陣の判断に委ねられる。現在の姿勢は買い戻しであり、新株発行ではない。2026年2月初旬時点で、3000万ドルの自社株買い計画のうち1050万ドルが執行され、約300万株が買い戻され、完全希薄化後の発行株式数は1億5080万株に減少した。Paradigmが主導する株主構成は、自らの希薄化を意図していない。

4. DATプレミアムの圧縮

NAVに対して上昇局面で生じるプレミアムは、感情が反転した場合に急速に圧縮される。Strategyの6倍mNAVプレミアムは、12か月以内に1.15倍まで急落した。楽観シナリオではPURRが1.3倍NAV(20.84ドル)へと再評価されるが、感情が反転し倍率が1.1倍に戻れば、mNAVの差額分が損失となる上限となる。

緩和策: PURRの現在のmNAVは1.12倍である。Strategyのピーク時における1ドルあたり5ドル以上のプレミアムと比べ、PURRのプレミアムは12セントである。不均衡性は上向きにある:1.3倍はブルマーケットサイクルでは穏やかな評価であり、歴史上、収益を生む基盤資産を持つDAT株式は2.0倍以上に達したこともある。1.0~1.1倍の水準では、このシェルの価値は基盤資産そのものとなる。

免責事項:本稿は情報提供のみを目的としており、投資勧誘、財務勧告、取引勧告、またはその他の形式の勧告を構成しません。記載された見解は著者の個人的意見であり、いかなる資産の購入、売却、保有を推奨するものではありません。著者または関係実体は、文中で言及された資産を保有している可能性があります。読者は各自で調査を行い、あらゆる投資判断を下す前に、適切な金融専門家に相談する必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News