Polymarket、KalshiがHyperliquidに挑む——勝算はどの程度か?

TechFlow厳選深潮セレクト

Polymarket、KalshiがHyperliquidに挑む——勝算はどの程度か?

予測市場がパーペチュアル・コントラクトに参入する方が、パーペチュアル・コントラクト・プラットフォームが予測市場に進出するよりもはるかに難しい。

執筆:Prathik Desai

翻訳:Luffy、Foresight News

パーペチュアル・コントラクト(永続先物取引)市場は、もはや業界において無視できない存在となりました。この市場では、イベントが近づくにつれて価格を付け・取引を行うことが可能であり、高レバレッジ、24時間365日取引可能、深い流動性といった優位性を兼ね備えています。一方、従来型の取引所は固定された取引時間帯に制約されており、同様のサービスを提供することはできません。

たった11名からなるチームが、「7×24時間の連続取引」という課題に着目し、Hyperliquidを急速成長中の暗号資産取引所へと育て上げ、年間売上高はほぼ10億ドルに達しました。

2025年通年で、パーペチュアル・コントラクトの1日平均取引量は現物取引の7倍に達し、長期的に持続可能なビジネスモデルを確立した「黄金の市場」へと成長しました。そのため、業界各社による追随参入は避けられない流れとなっています。

先週、世界最大級の2つの予測市場プラットフォームであるPolymarketとKalshiが、わずか数時間の間にそれぞれパーペチュアル・コントラクトおよび暗号資産取引の提供を発表しました。そのわずか数か月前には、Hyperliquidが「イベント・コントラクト」の提供を正式に発表していました。

パーペチュアル・コントラクト市場と予測市場の融合は、もはや不可逆の潮流です。各プラットフォームは、あらゆる取引種別を統合した「総合取引所」を目指しており、ユーザー、資金、レバレッジ取引需要をワンストップで集約しようとしています。

Saurabh氏は、最近X(旧Twitter)上で、Hyperliquidが予測市場への進出を果たすことで、金融取引全般の市場を支配する可能性があると述べました。では逆に、PolymarketとKalshiがパーペチュアル・コントラクト分野へと横展開することで、同様の成功を再現できるのでしょうか?

なぜパーペチュアル・コントラクトは予測市場にとって重要なのか?

予測市場は、ユーザーのロイヤルティが低く、業務が明確な周期性を示すという共通の課題を抱えています。すなわち、米国大統領選挙、スーパーボウル、連邦準備制度理事会(FRB)の政策会合など、重大なイベントが迫ったときのみ取引量がピークに達します。

2024年の米国大統領選挙期間中、Polymarketの月間アクティブユーザー(MAU)は一時32万1,500人に達しましたが、わずか3週間後には25%減少し、24万5,000人まで落ち込みました。

季節的なイベントの影響を受け、プラットフォームのMAUは常に大幅な上下変動を繰り返しています。2025年1月にはMAUが50万人に達しましたが、同年9月には20万人を下回りました。これはPolymarketにおけるユーザー定着力の弱さを如実に示しています。

Duneのデータによると、2024年以降、毎月のユーザー層のうち、1年後に依然として取引を続けているのは8~11%に過ぎず、約75%のユーザーが90日以内に離脱しています。ユーザーは重大イベントの時期だけ一時的に戻ってくるだけで、プラットフォームに対する長期的な依存関係は形成されていません。

しかし、これだけが問題ではありません。

もう一つの課題は、予測市場ではイベントの決済が完了するまで資金がロックされる点です。一方、パーペチュアル・コントラクトは、標的資産の価格が1秒ごとに変動するため、ユーザーの注目を長期的に引きつけ、継続的な取引活性を生み出すことができます。ビジネス観点から見れば、パーペチュアル・コントラクトの取引量規模は大きく、手数料収入に占める割合も高いのが特徴です。

2025年、グローバルなパーペチュアル・コントラクトの名目取引量は60兆ドルを突破しましたが、予測市場はわずか280億ドルに留まっています。

したがって、予測市場がパーペチュアル・コントラクトへと拡張するのは、自然な事業進化の流れです。投機需要を満たせるプラットフォームであれば、類似した次の需要へと順次拡大していくのが一般的です。自社開発でも、関連機能を持つ企業の買収でも構いません。こうした事例は枚挙にいとまがありません。Robinhoodは株式取引からオプション、暗号資産へと拡大し、さらに予測市場にも進出;Coinbaseはデリバティブ(派生商品)市場への布石として、Deribitを29億ドルで買収;バイナンスは現物取引から始まり、先物取引へと展開した後、独自のパブリック・ブロックチェーン・エコシステムを構築しています。

伝統的な金融業界も同様です。企業はサービス範囲を広げることで、既存ユーザーに対して新製品をクロスセルし、2つの核心的価値を創出します。すなわち、単一ユーザーあたりの収益向上と、多様な収益構造による業界の周期リスクへのヘッジです。

1970年代初頭、シカゴ・ボード・オブ・トレード(CBOT)の大規模商品先物取引の収益は継続的に減少していました。そこで同社は、親会社が所有する4,000平方フィートのリラクゼーション・スモーキング・バーのスペースを活用し、シカゴ・オプション取引所(現Cboe)を設立しました。両市場は相互に補完し合いながら発展しましたが、その基盤となったのは同一のインフラでした。すなわち、リスク管理、清算・決済、そしてデリバティブ価格付けに精通した専門家ネットワークです。

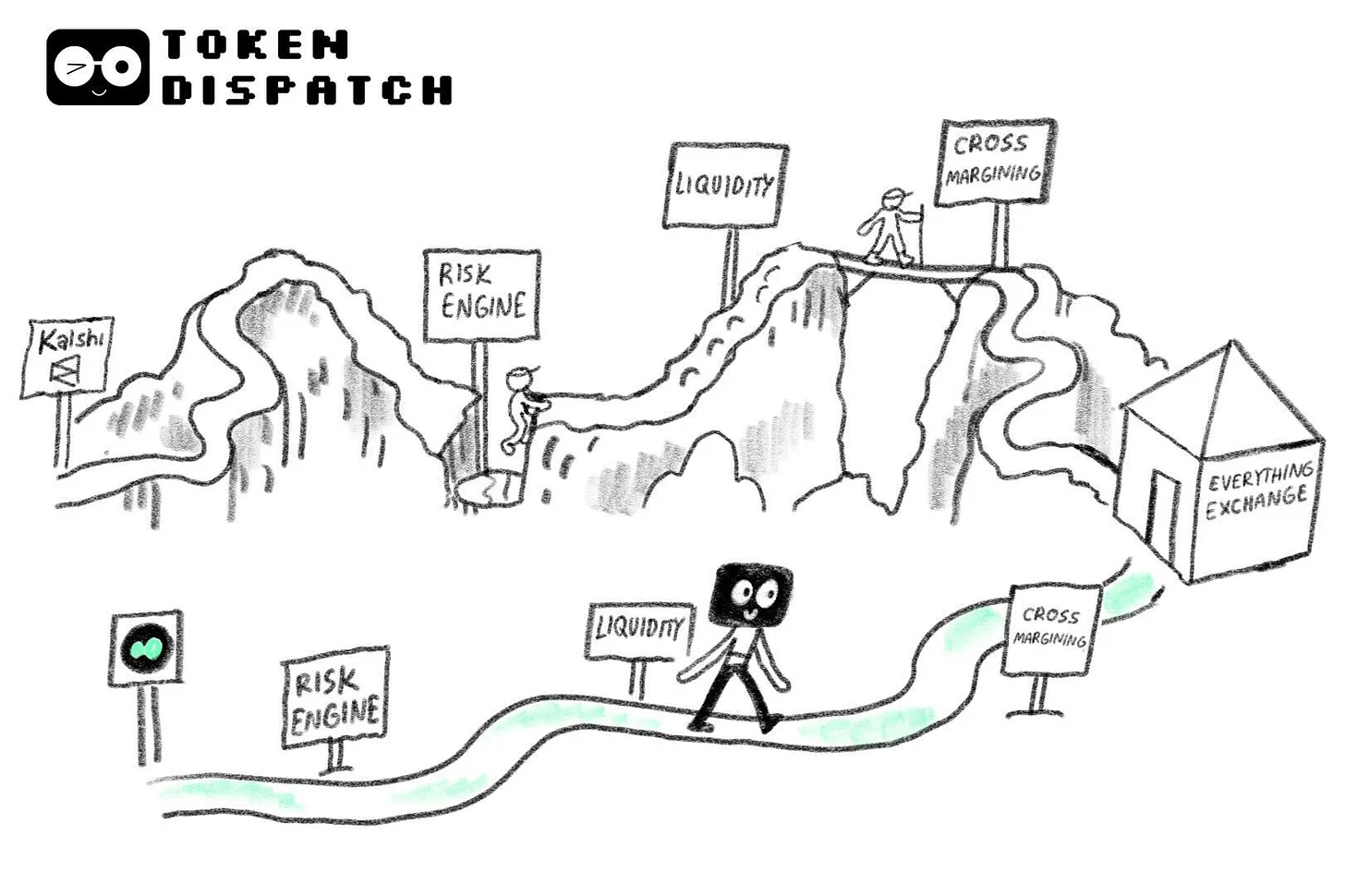

ただし、パーペチュアル・コントラクト取引所を「立ち上げる」ことと、「実際に運用し切る」ことの間には、まだ長い道のりがあります。

パーペチュアル・コントラクトの基盤技術におけるハードル

パーペチュアル・コントラクト取引所の運営には極めて複雑なシステム要素が関わっており、まず第一に「流動性」が挙げられます。

Hyperliquidは完全オンチェーンのオーダーブックを採用し、1秒あたり20万件を超える注文を処理可能です。また、双方向マーケットメイカー(MM)メカニズムにより、1日の清算取引量は60~70億ドルに達します。流動性が不足すれば、価格の急激な変動、売買価格差(スプレッド)の拡大、スリッページの急増を招き、巨大なウォールショット(大口取引者)による価格操作も容易になります。

次に重要なのは「リスクエンジン」であり、これはすべてのデリバティブ取引プラットフォームの生命線です。このエンジンは、すべてのポジションと注文をリアルタイムで追跡し、証拠金ルールを注文単位で検証します。2025年10月、暗号資産市場では1晩で190億ドル相当の強制ロスカット(清算)が発生しましたが、Hyperliquidは数十億ドル規模の清算を安定して処理し、システムダウンなしで対応しました。

さらに「ファンドレート(資金料金)メカニズム」も重要です。これはパーペチュアル・コントラクトの価格を現物価格に準拠させるための仕組みであり、システムは数時間ごとに、買い(ロング)と売り(ショート)のポジション保有者間で少額の資金を自動的に決済し、価格の公正性を維持します。

こうした基盤アーキテクチャ全体の構築は、予測市場プラットフォームにとって最大の障壁ではありません。これらのプラットフォームには、十分な実装能力があると見込まれます。真のハードルは、過酷な負荷テスト(ストレステスト)と実戦での検証です。

Hyperliquidは、基盤整備を完了した後、2024年10月10日の暗号資産市場大規模清算、イスラエル・パレスチナ紛争などの地政学的リスクを伴う極端な相場状況において、実際の運用を通じてシステムの堅牢性を確認した上で、HIP-4提案に基づきイベント・コントラクトを導入しました。

一方、KalshiおよびPolymarketはまったく逆の経路を歩んでいます。当初から予測市場を運営しており、パーペチュアル・コントラクトに必要な高度な基盤技術は一切不要でした。ところが今や、すでに成熟したHyperliquidという強力な競合に直面しながら、自社のシステムがパーペチュアル・コントラクトの高頻度取引や極端な相場環境下での実戦テストを一度も経験していないという状況に直面しています。

加えて、予測市場がパーペチュアル・コントラクト領域へと逆進出することには、他にも多数の不利要因が存在し、パーペチュアル取引所が予測市場へ進出するよりもはるかに困難です。

ヘッジによるシナジー効果

Hyperliquidのプラットフォームでは、リスクエンジンがユーザーのパーペチュアル・コントラクト、現物、そして今後リリースされる予定のイベント・コントラクトにおけるすべてのポジションを統一的に識別できます。Saurabh氏は、かつてHIP-4提案の解説の中でこの点を詳しく説明しています。

システムは取引種別を区別せず、すべてのヘッジポジションを統合して計算します。最終的な強制ロスカット(マージンコール)ラインは、ユーザーの総合的なレバレッジ水準および複数種別の証拠金を共有する比率によって決定されます。現物、パーペチュアル、予測市場など、すべてのポジションを合算して必要証拠金額を算出します。

「イーサリアムやソラナなどの汎用パブリック・ブロックチェーンも組み合わせ可能(composability)を備えているが、それでは不十分なのか?」という疑問が生じるかもしれません。確かに組み合わせ可能性はありますが、汎用ブロックチェーン上の各アプリケーションは、それぞれ独自のスマートコントラクト内で独立したリスクエンジンを稼働させており、ポジション状態を原子レベルで相互に共有できません。たとえばKaminoはPacificaのポジションを認識できず、AaveもLighterのリスク管理データを同期できません。各アプリケーションは孤立して動作しており、統一されたリスク管理と全域のリスクエンジン構築を実現するには、膨大な協調作業と多数の改修が必要となり、実現は極めて困難です。

Hyperliquidの統一リスクエンジンには、以下のような核心的優位性があります。すなわち、同一の資本金をプラットフォーム内の複数取引で柔軟に再利用でき、資金使用効率を最適化できます。

具体例を挙げましょう。あるトレーダーが5倍レバレッジでETHのロングポジションを建て、同時に来週のFRBの政策決定を懸念し、「FRBが金利を据え置く」というイベント・コントラクトを0.65ドルで購入します。統一証拠金口座により、この2つのポジションは同一の証拠金を共有します。もしFRBが予想外に金利引き下げを実施した場合、ETH価格は大幅に上昇しパーペチュアル取引で利益を得られますが、イベント・コントラクトは投資元本のみの損失に留まります。逆にFRBが金利を据え置いた場合は、イベント・コントラクトで利益を得られ、パーペチュアル取引の含み損を一部ヘッジできます。

つまり、予測市場やパーペチュアル・コントラクトは、単なる付加機能として存在してはならないのです。このような自然なヘッジ価値こそが、HyperliquidのHIP-4提案の核となる意義なのです。一般のトレーダーは、予測市場のポジションを、パーペチュアル取引のリスク保険ツールとして活用するようになるでしょう。

一方、現在のPolymarketおよびKalshiでは、イベントの決済が完了するまでユーザー資金は完全にロックされています。両プラットフォームが、パーペチュアル・コントラクトと予測市場の跨種別証拠金共有機能を実装しない限り、トレーダーの囲い込みという極めて重要な優位性を失うことになります。しかしその機能については、両社とも現時点で公式発表していません。

取扱商品の構成やユーザー像という観点から見ても、予測市場がパーペチュアル・コントラクトへと進出するには、さらなる潜在的リスクが存在します。

Kalshiの月間取引量の80%以上はスポーツイベントカテゴリに由来し、Polymarketも2025年にはスポーツカテゴリの取引量が40%を超えています。こうしたスポーツ関連イベントは、パーペチュアル・コントラクトに求められる連続的な価格形成メカニズムに適合しづらく、プラットフォームの既存ユーザー層とパーペチュアル・コントラクトのターゲット顧客層が大きく重ならないことを意味します。

さらに、Kalshiの一般ユーザーの多くは、暗号資産を一度も取り扱ったことのない個人投資家であり、銀行ACH送金で資金を入金しています。仮に将来的に跨証拠金機能が導入されたとしても、こうした一般投資家は高度な取引知識を持たないため、パーペチュアル・コントラクトを用いて予測ポジションのヘッジ操作を行うことは困難です。

予測市場プラットフォームの突破口

突破口が存在するとすれば、ただ1つのシナリオのみです。すなわち、KalshiおよびPolymarketが正式に跨種別証拠金共有機能を導入し、一流のブローカーおよび清算機関との提携を活かすことで、ハイネットワース層の資金やヘッジファンド等の高頻度取引ユーザーを、イベント・コントラクトとパーペチュアル・コントラクトの両方へと同時に誘致できる可能性です。

機関投資家のトレーディング・ディビジョンは、予測市場を包括的なリスク管理ツール群の一部として位置づけることができるようになります。

両プラットフォームとも優れた機関パートナーを有しています。KalshiはFISおよびTradewebとデータ提携を結び、Polymarketはインターコンチネンタル・エクスチェンジ(ICE)と提携しています。こうした提携は、「同一プラットフォーム上でヘッジ・ヘッジを実行し、資金配分を最適化」することを重視する機関顧客の確保に貢献します。

ただし、この突破口も不確実性を孕んでおり、いくつかの条件が同時に成立する必要があります。すなわち、極限相場下での実戦テストを通過した基盤技術の構築、機関との連携の深化、そしてプラットフォームが資金最適化およびリスク管理の価値を顧客に対して確実に証明することです。

熾烈な業界競争において、これらはすでに生存のために必須の条件です。Hyperliquidはすでにトラフィックと先行者優位性を固めています。KalshiおよびPolymarketには、他の次元で突破口を全力で模索する以外に選択肢はありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News