159の暗号化プロトコルを実測:Hyperliquid以外では、トークンの買い戻しメカニズムを備えるすべてのプロジェクトが赤字を計上している

TechFlow厳選深潮セレクト

159の暗号化プロトコルを実測:Hyperliquid以外では、トークンの買い戻しメカニズムを備えるすべてのプロジェクトが赤字を計上している

買戻しによるトークン焼却は成功したのか?Hyperliquid を除外すると、即座に最下位となる。

著者:コナー・キング

編訳:TechFlow

TechFlow解説:本稿では、159のプロトコルにおける6種類のトークン価値蓄積メカニズムを検証しました。その結果、メカニズム設計よりも収入規模がはるかに重要であることが明らかになりました。つまり、1日あたりの収入が50万米ドルを超えるプロトコルの平均リターンは+8%であったのに対し、最下位層のプロトコルは-81%でした。さらに重要なのは、一見「勝ち組」と思われるメカニズムでも、上位1~2件のプロジェクトを除くと即座に順位が逆転してしまう点です。これは投資家によるトークン選定にとって、直接的な参考価値を持つ知見です。

私たちは159種類のトークンについて、6種類の価値蓄積メカニズムを地図化し、それらが実際にトークン保有者へのリターンへと結びついているかどうかを検証しました。

暗号資産業界におけるトークン価値蓄積に関する物語の多くは、誤りです。

調査設定

2週間前、私たちは『2026年インベスター・リレーションズおよびトークン透明性報告書』を発表しました。その中で明らかになった事実の一つとして、「38%の暗号資産プロトコルが積極的な価値蓄積を実施している一方、残り62%はトークン保有者に一切の価値還元を行っていない」という点があります。

本稿は、この報告書に付随する分析です。私たちは159のプロトコルのデータセットを入手し、各トークンを価値蓄積メカニズム別に分類したうえで、Artemisから1年間の価格パフォーマンスデータを取得しました。そして、核心的な問いかけを立てました。「どのメカニズムが実際にリターンに転化しているのか?」

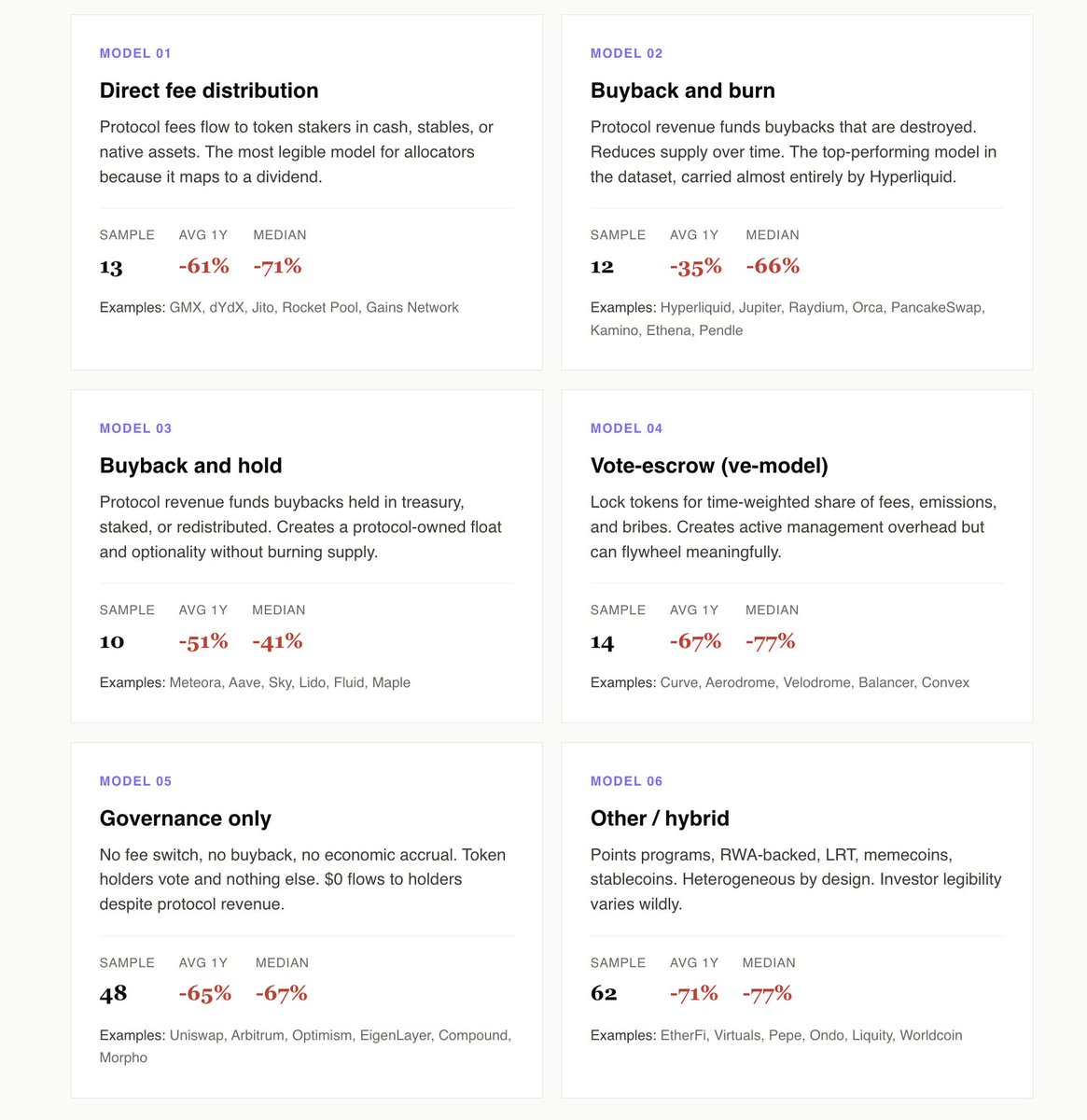

私たちは以下の6つのモデルを特定しました:①直接手数料配分、②買戻し・焼却(buyback & burn)、③買戻し・保有(buyback & hold)、④投票委任型(veモデル)、⑤純粋ガバナンス(pure governance)、⑥その他/ハイブリッドモデル。

以下に、得られた主な知見を示します。

積極的価値蓄積は純粋ガバナンスより10ポイント上回る

直接手数料配分、買戻し・焼却、買戻し・保有、およびveモデルの49プロトコルの過去1年間平均リターンは-55%でした。一方、純粋ガバナンスの48プロトコルは平均-65%でした。

さらに、Uniswap、Arbitrum、Morphoなど、収益を生み出す純粋ガバナンストークンに限定して比較すると、この差はさらに拡大します。これらのプロトコルは実際の収益を生み出していますが、トークン保有者には1セントも還元していません。この機会費用こそが、本データセットにおいて最も目立つ要素です。

純粋ガバナンスとは、上場企業が配当も株式買い戻しも行わないという投資家関係戦略に他なりません。最終的には、ポートフォリオ構成者はこれを継続的な事業運営とみなさなくなり、単に経営陣が目覚めるのを待つ「オプション」のように評価し始めるのです。

Hyperliquidは買戻し・焼却カテゴリに属する

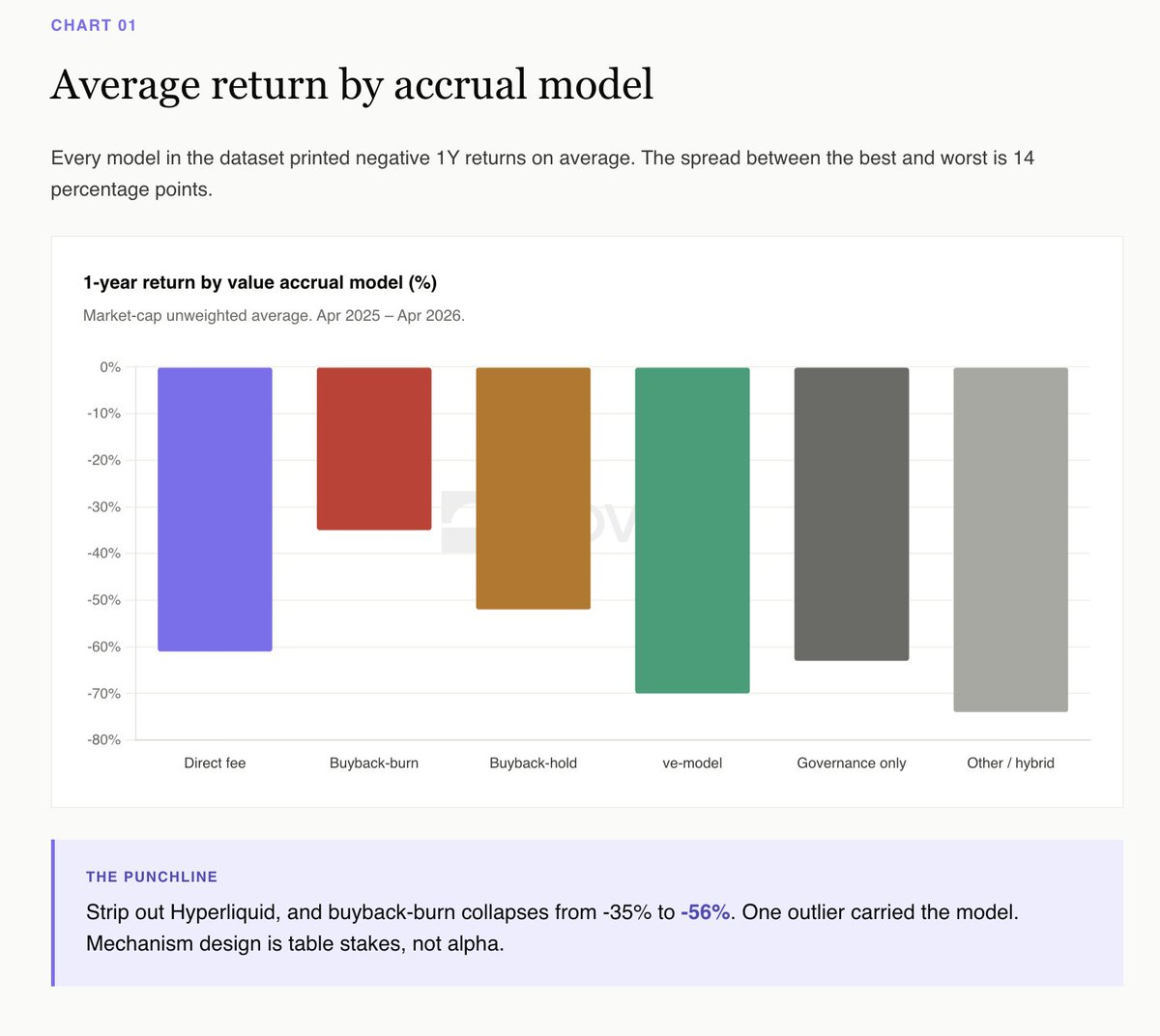

表面的なデータを見る限り、買戻し・焼却は今年トップのパフォーマンス(平均-35%)を記録し、買戻し・保有が2位(-52%)となりました。一見、焼却方式の完全勝利のように見えます。

しかし、Hyperliquidを除外すると状況は一変します。HYPEを除けば、買戻し・焼却の平均リターンは-56%、買戻し・保有は-52%となります。つまり、単一のトークンが、カテゴリー全体のパフォーマンスを左右していたのです。

Meteoraは、買戻し・保有の最も明確な事例です。1,000万米ドル規模の買戻し計画を実施し、Novoraによる投資家関係評価は95/100(満点)で、国庫の蓄積状況も極めて透明です。今年の価格は約40%下落し、同カテゴリの中央値を下回りました。透明な国庫内で買戻しを保有するトークンは、将来の選択肢を保持し、監査済みで可視化可能な流通供給量を創出します。一方、焼却はその選択肢を失い、代わりにマーケティング用のキャッチフレーズを得るだけです。

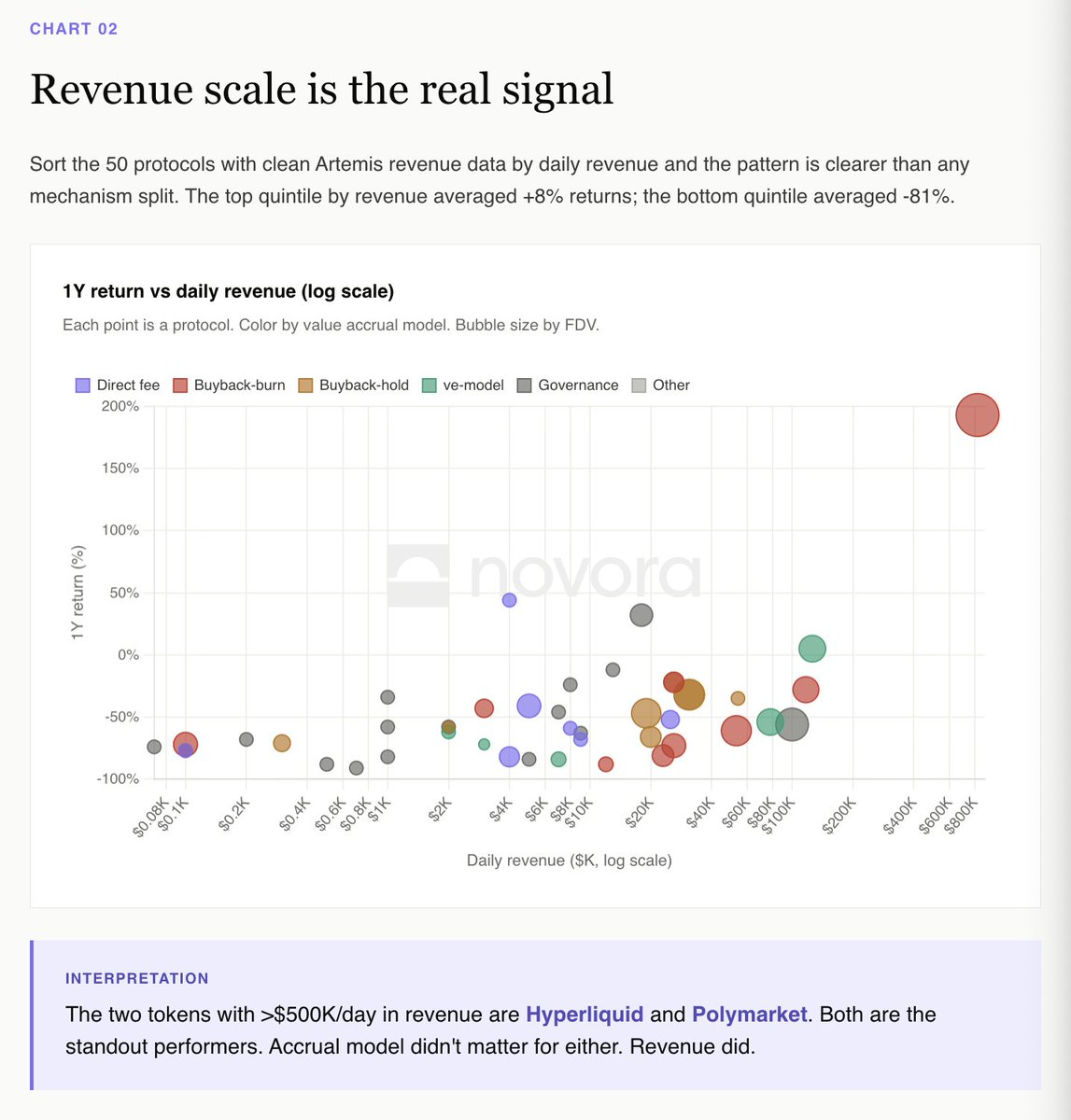

収入規模こそが真のシグナルである

Artemisから明確な収入データを取得できた50プロトコルを、1日あたりの収入額で並べ替えたところ、どのメカニズム分類よりも明瞭な傾向が浮かび上がりました。

収入額が上位5分の1に該当するプロトコルの平均リターンは+8%でした。一方、最下位5分の1は平均-81%でした。

1日あたりの収入が50万米ドルを超えるプロトコルは、HyperliquidとPolymarketの2つだけです。両社とも、本データセット内で最も目立つパフォーマンスを記録しています。ただし、両者の価値蓄積モデルは異なりますが、収入のトレンドは一致しています。

dYdXパラドックス vs Hyperliquidパラドックス

直接手数料配分は、機関投資家にとって最も直感的に理解しやすいモデルであり、それは配当との明確な対応関係に起因します。dYdXは教科書通りの運用を実践しています。すなわち、取引手数料の100%をステーキング者に分配し、純利益の75%を買戻しに充て、最高水準の投資家関係インフラを整備しています。

にもかかわらず、dYdXは過去12か月で82%の下落を記録しました。メカニズム自体は約束通りに機能していますが、事業そのものが機能していないのです。

Hyperliquidは、まさにその逆です。支援基金を通じた買戻し・焼却(手数料の99%)を実施し、従来型の投資家関係インフラは一切存在しませんが、年間+193%という驚異的なパフォーマンスを達成しています。

あなたがポートフォリオ構成者であるならば、本データセットにおける最も明確な読み取り方はこうです。「あなたが購入しているのは、プロトコル収入の一部である。もし収入が減少すれば、トークン価格も下落する。」メカニズムは最低限の要件にすぎず、収入のトレンドこそがすべてなのです。

veモデルは永続的な「賄賂」によってのみ機能する

Aerodromeは、本データセット内で唯一、1年間のリターンがプラス(+5%)となったveモデルトークンです。このメカニズムは、Baseエコシステムからの資金流入に依存しており、賄賂市場の維持が不可欠です。

Velodrome、Curve、Balancer、およびそれより小さなすべてのveフォークは、-54%~-84%の範囲で下落しました。veのフィードバックループは確かに機能しますが、そのループを回すには継続的な新規資金の流入が必要です。資金流入が停止すれば、構造全体が崩壊します。

これは、veモデルそのものへの批判ではありません。むしろ、veトークンが「エコシステムへの資金流入」に対するレバレッジをかけた賭けであり、必ずしも「プロトコルそのものの基本的実力」に対する賭けではないという認識の表明です。

ハイブリッドカテゴリの平均リターンは-71%

ポイントプログラム、RWA(現実世界資産)、LRT(流動性報酬トークン)、ミームコイン、ステーブルコインなどからなる62のプロトコル。本データセットの中で最も多様性に富んだカテゴリです。平均1年間リターンは-71%です。

これは、2024~2025年にリリースされた大多数のプロジェクトの行き着く先です。EtherFi、Renzo、Puffer、Usual、Virtuals、AI16Z、そして全LRTシリーズ、ミームコインシリーズなどです。これらのトークンは、キャッシュフローに基づくメカニズムではなく、「物語(ナラティブ)」やTGE(トークンジェネシスイベント)時のエアドロップによって取引されています。エアドロップのロックアップ解除が完了すれば、価格を支えるものは何も残らないのです。

投資家にとっての「読みやすさ(investor readability)」が根本的な課題です。ポートフォリオ構成者は、将来的な物語に依存する価値蓄積メカニズムを持つトークンを、保険(underwrite)できません。

全体像

価値蓄積モデル別に見た、平均1年間リターンは以下の通りです:

買戻し・焼却:-35%(Hyperliquidの影響;HYPEを除外すると-56%)

買戻し・保有:-52%

直接手数料配分:-55%

純粋ガバナンス:-65%

投票委任型(veモデル):-67%

その他/ハイブリッド:-71%

実証的パフォーマンスデータを有する135プロトコルのうち、過去1年間に正のリターンを記録したのは5件のみです。中央値リターンは-66%です。

これは何を意味するのか

市場は優れたメカニズム設計に対してプレミアムを支払わず、むしろ、まったくメカニズムを持たないトークンを罰します。

2025年の最も明確な実証的解釈は次の通りです。「価値蓄積」は超過リターンを生み出していませんが、「収入」は生み出しています。ただし、本データセット内の48の純粋ガバナンスプロトコルは、メカニズム不在の代償を如実に示しています。市場が「あなたのトークンにお金を払うか否か」の二者択一を迫られるとき、市場は「お金を払う方」を選択します。

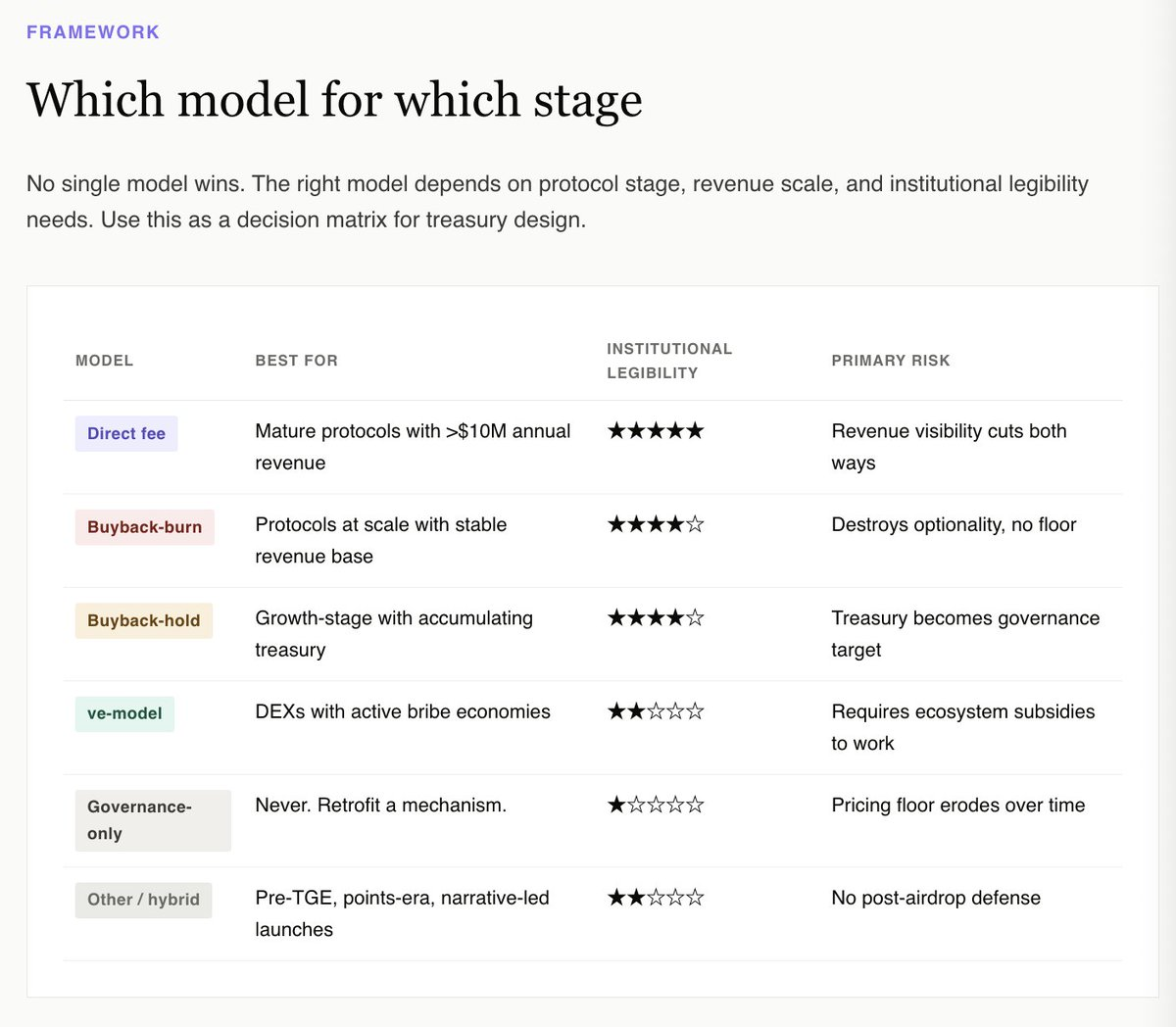

国庫運営者にとって、正しい問いかけは「どのメカニズムが上昇余地を最大化できるか?」ではありません。データは、そのようなメカニズムは信頼性を持って存在しないことを示しています。むしろ、正しい問いかけは「どのメカニズムが、このトークンを機関投資家の基本的実力(ファンドメンタルズ)観点から投資可能なものとして見せることができるか?」です。

この観点からは、純粋ガバナンスとハイブリッドカテゴリは即座に除外されます。代わりに、透明な国庫開示付きの買戻し・保有、規模拡大済みプロトコルにおける買戻し・焼却(Hyperliquid)、成熟した収益創出プロトコルにおける直接手数料配分、そして狭域DEX固有トークンについては、活発な賄賂市場と連動したveモデルが好まれます。

その他のすべてのトークン、特に過去24か月間にリリースされた大多数のトークンについては、率直な答えはこうです。「次回のロックアップ解除までに、メカニズムを再構築しなさい。まだ選択肢があるうちに行動しなさい。」

全159プロトコルを含む、フィルタリング可能な完全インタラクティブ・レポートは、以下のリンクからご覧になれます:

https://www.novora.co/research/value-accrual-2026.html

本稿は情報提供を目的としており、財務、投資または法的助言を構成するものではありません。すべてのデータは2026年4月時点の公開情報に基づき検証済みです。Novoraは、本報告書に言及されるプロトコルとコンサルティング関係を有している可能性があります。投資判断を下す際には、必ずご自身で調査を行い、適切な資格を持つ財務顧問に相談してください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News