Ethena の価格動向は、暗号資産市場についてどのような情報を示しているか?

TechFlow厳選深潮セレクト

Ethena の価格動向は、暗号資産市場についてどのような情報を示しているか?

Ethenaは、暗号資産デリバティブ市場を深く理解するための極めてユニークな視点を提供してくれます。

執筆:Kyle Soska

翻訳編集:Block unicorn

暗号資産市場はここ数か月にわたり、リスク回避(risk-off)の状態が続いています。私はさまざまな市場データを詳細に分析し、市場が転換点を迎える兆候を探し続けてきました。本稿では、パーペチュアル・フューチャーズ(永続先物)の市場構造に焦点を当て、Ethena の透明性ダッシュボードが提供するデータを活用して、市場のリスク・テイク傾向を分析します。

要約すると:Ethena の展開済み資本は過去数年間で最低水準にあり、2025年の低水準のわずか71%に過ぎません。これはEthenaに対する非難ではなく、あくまで現状の市場環境を反映した結果です。方向性ショートポジションは方向性ロングポジションとほぼ均衡しており、これは暗号資産市場において極めて稀であり、歴史的にも持続困難なバランスです。

暗号資産市場は、その資産の極めて高いボラティリティと、トレーダーが多用するレバレッジという特徴を長年にわたり有しています。私が以前発表した『暗号資産デリバティブの理解:BitMEXケーススタディ』では、BitMEXで提供されていた新規の100倍レバレッジのパーペチュアル・コントラクトについて検討しました。

BitMEX時代以降、暗号資産先物取引は暗号資産市場で最も取引量の多い商品となり、現物市場の5~20倍の取引量を記録しています。小口投資家向けのレバレッジ取引センターとして機能するパーペチュアル・コントラクトは、暗号資産市場におけるリスク・テイク傾向を如実に反映するため、注目に値します。

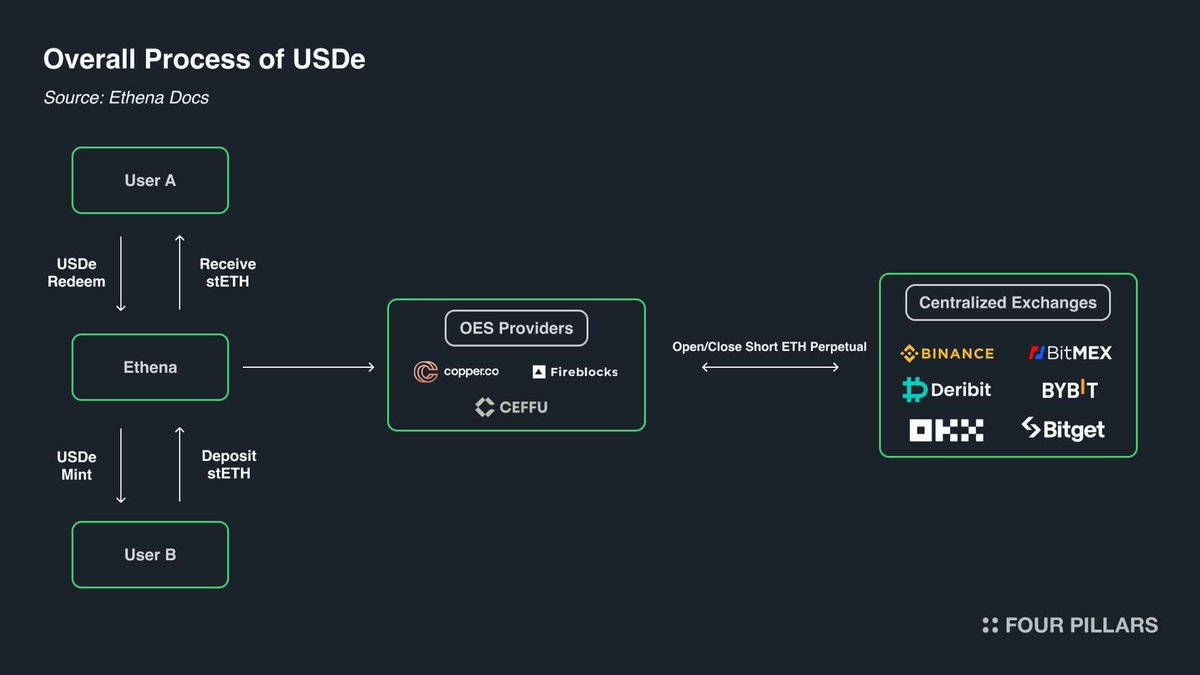

Ethenaは、暗号資産デリバティブ市場を深く洞察するための極めてユニークな視点を提供してくれます。下図に示すように、Ethenaは暗号資産アービトラージ取引を実行しています。この戦略は単純です:暗号資産トレーダーがロングポジションを建てる際、Ethenaはその取引相手としてショートポジションを建てます。Ethenaは、トレーダーがショートする数量と完全に同一の資産を購入することを保証します。ある意味で、Ethenaはレバレッジサービスを提供していると言えます。トレーダーは暗号資産価格の上昇から利益を得たいと考えていますが、資金が不足しています。一方、Ethenaは資金を有していますが、リスク許容度が限定されています。そこでトレーダーは、パーペチュアル・コントラクトを用いて、ベース・スプレッド(基差)に加えてファイナンス費用を上乗せした金利で、Ethenaから資金を借り入れるのです。

パーペチュアル・コントラクトの構造上、すべてのロング契約には必ず1対1でショート契約が対応します。各パーペチュアル・コントラクトの未決済建玉(オープン・インタレスト)は、当事者間のキャッシュフローに関する合意を表しています。取引所の役割は、これらの契約をマッチングさせ、常に十分な担保を持つロングおよびショートの保有者が存在するよう保証することです。以下の表は、取引所が取引を成立させる際に生じ得る4つの可能性を示しています。

パーペチュアル・コントラクト・マッチング行列

すべての取引には買い手と売り手が存在します。契約の買い手と売り手がともにロングまたはともにショートの場合、取引所は単に契約の所有権を一方から他方に移転するのみであり、新たな契約の創出や既存契約の消滅は発生しません。買い手がロングで売り手がショートの場合は、新たに契約が作成され、買い手がロングポジションを、売り手がショートポジションをそれぞれ引き受け、未決済建玉は1件増加します。逆に、売り手がロングで買い手がショートの場合は、取引所は買い手と売り手の契約を直接解約し、解放された契約を削除することで、未決済建玉を1件減少させます。

それでは、典型的な市場において、これらの契約の実際の保有者は誰なのでしょうか? 私は、契約保有者を主に以下の4つのタイプに分類できると考えます:

- [ロング] 方向性ロング

- [ショート] 方向性ショート/ヘッジ

a. 直接的な資産ショート/ヘッジ

b. 構造化商品によるヘッジ

- [ショート] ベース・スプレッド・トレーダー(例:Ethenaなど)

- [混合型] パーペチュアル・コントラクト・アービトラージャー

方向性ロングは、エクスポージャー(リスク暴露)を求める投資家です。彼らはリスク志向型であり、そのリスク需要は自身のリスク許容度によって決まります。

方向性ショート取引者は、資産価格の下落リスクを積極的に負担したい投資家と、税務上のメリットを考慮して自身の資産をヘッジしたい投資家の両方を含みます。ベンチャーキャピタル(VC)ファンドや、トークンを報酬として支給される企業の従業員は、現在の価格でロックアップが解除されるトークンをヘッジしたいと考えることが多いです。アルトコインについては、多くの市場が取引量が小さすぎて効果的な直接ヘッジが困難であるばかりか、そもそもヘッジ手段が存在しない場合もあります。このような状況では、Cumberland、Wintermute、FalconX、Flowdesk、Amberなどの企業が、ビットコインやイーサリアムといった流動性が高く相関性の強い資産を空売りすることで、流動性が低い市場(例:Monad)のリスク・エクスポージャーをヘッジする、ダイナミックに管理される合成ヘッジ・ポジションを構築できます。Neutrlなどのプロジェクトも同様の戦略を採用しており、こうしたヘッジを収益戦略の一つとして位置づけています。

ベース・スプレッド・トレーダーは、機会主義的なショート取引者です。彼らは方向性リスク・エクスポージャーには関心がなく、市場の需給の不均衡時に、方向性ロングの過剰需要を埋め合わせるために積極的に介入します。ほとんどの市場メカニズムでは、ロング需要がショート需要を上回り、ロング側がスプレッドを埋める役割を担います。彼らのポジション規模は通常、極めて弾力的です。

パーペチュアル・コントラクト・アービトラージャーは、同時にパーペチュアル・コントラクトのロングおよびショートの両方のポジションを保有します。彼らの役割は、異なるパーペチュアル・コントラクトを相互に結びつけ、取引手数料を超えない範囲で微小な価格差を修正することです。彼らのロングポジションは、いつでもショートポジションと完全に一致します。

構造上、すべてのパーペチュアル・コントラクトは1対1の比率で、ロングポジションとショートポジションが完全に一致するため、次の式が成り立ちます:

方向性ロング + アービトラージ・ロング = 方向性ショート + ベース・スプレッド・ショート + アービトラージ・ショート

さらに、パーペチュアル・コントラクト・アービトラージの構造より、次の関係が導かれます:

アービトラージ・ロング = アービトラージ・ショート

この項を最初の等式から相殺すると、以下が得られます:

方向性ロング = 方向性ショート + ベース・スプレッド・ショート

Ethenaは、すべてのベース・スプレッド・ショートの代理指標を提供しており、これにより方向性ロングと方向性ショートの差異を深く洞察することが可能になります。

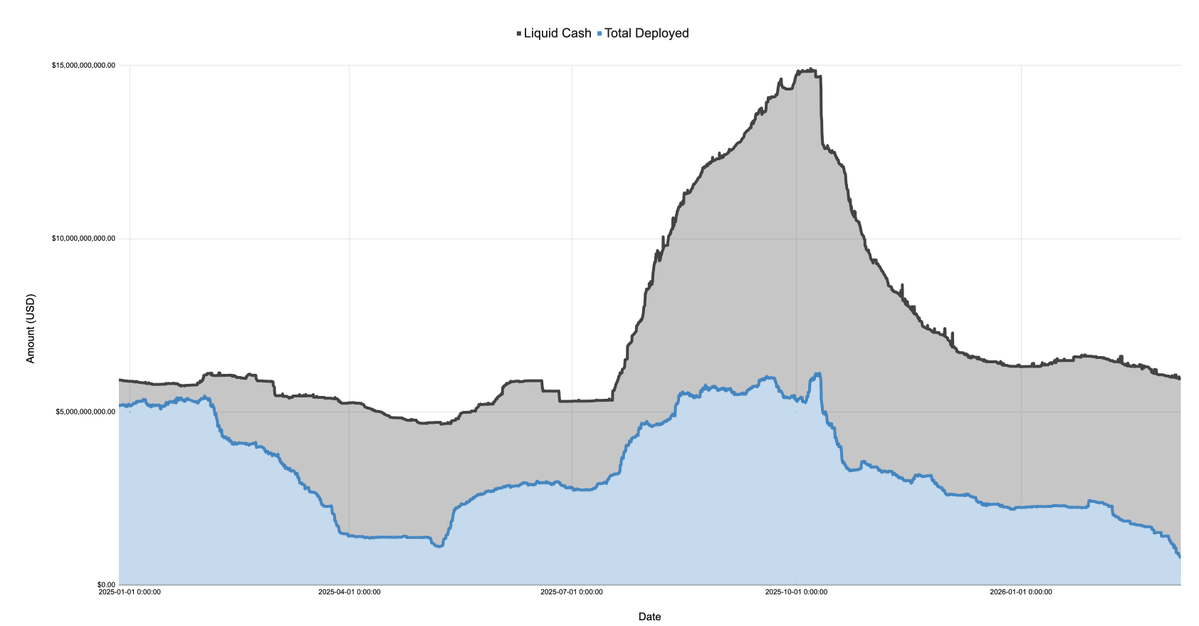

以下のグラフは、Ethenaが自ら報告する貸借対照表を、現金および展開済み資本の観点から示したもので、期間は2024年12月27日から2026年3月7日までです:

2025年の市場は、1月の$TRUMPトークン発行をきっかけに急激にリスク回避の方向へとシフトし、その後、初期の関税協議および4月の「リベレーション・デイ(解放の日)」にかけても下落が続きました。この期間中、Ethenaの展開済み資本は50億ドル以上からわずか11.08078914億ドルへと、75%以上も急落しました。

Ethenaの展開済み資本は、市場におけるロング需要の過剰度合いを測る指標として機能します。Ethenaは唯一の此类取引実施機関ではありませんが、その規模は非常に大きく(BinanceやBybitの約25%に相当することもある)、十分な現金を保有していれば、満たされていないロング需要に対して積極的にポジションを拡大します。つまり、2025年4月時点で総ロング需要が75%も減少したわけではないものの、方向性ショートによってヘッジされていない過剰なロング需要は確かに75%減少したということです。

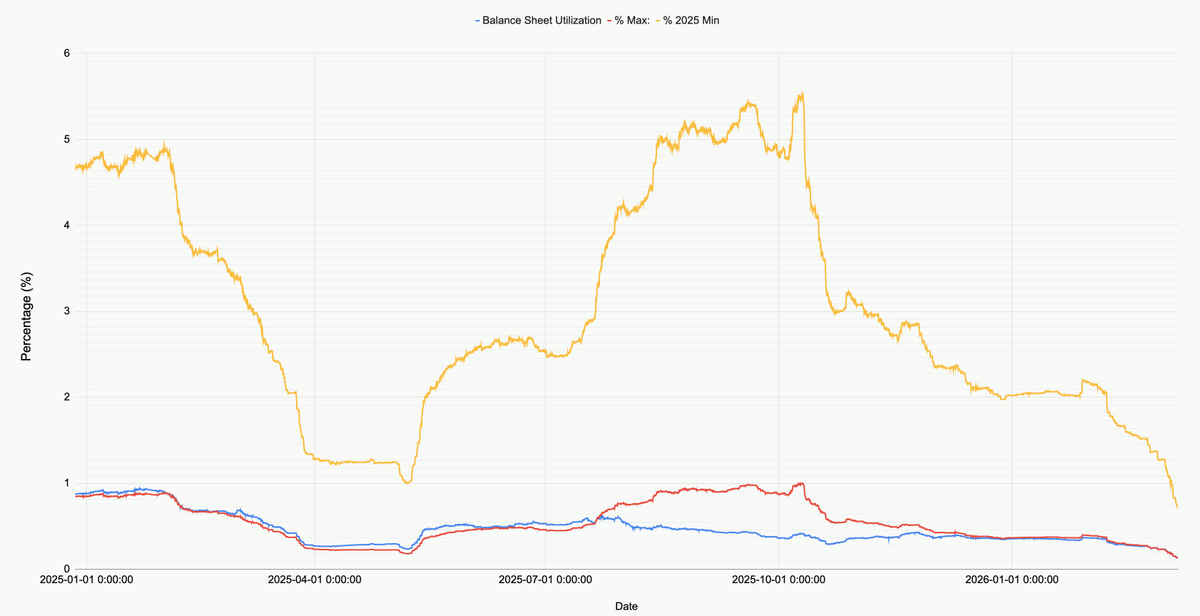

以下のグラフは、Ethenaの貸借対照表における展開済み資本の推移を、その総規模および2025年の最低値・最高値と比較して示したものです。

現在の市場を観察すると、Ethenaが全市場(BTC、ETH、SOL、BNB、XRP、HYPE)に展開した資金総額は7.912415456億ドルに過ぎません。これは2025年の最低値の71%に相当し、10月10日以前の最高値のわずか12.9%に過ぎません。この数字はEthenaを否定するものではなく、むしろ現在の市場状況——純ロング需要が歴史的低位にある——を如実に反映しています。

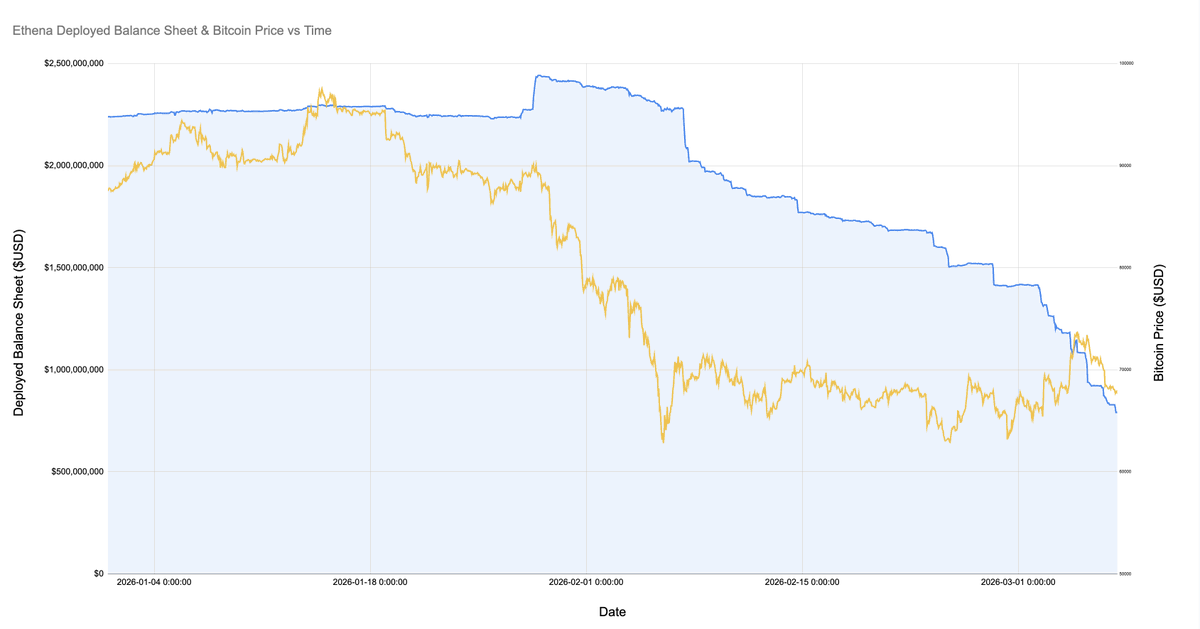

特に注目すべきは、ビットコイン価格が6万ドルまで急落した市場崩壊期に、Ethenaが20億ドル以上の資金を展開したことです。しかし、わずか1か月前の2026年2月8日以来、Ethenaの展開済み資本は驚くべき60%も減少しています!

以下のグラフは、Ethenaの展開済み資本および今年1月以降のビットコイン価格の推移を拡大表示したものです。

ビットコイン価格が6万ドルまで下落して以降、Ethenaのベース・スプレッド・ポジションは20億ドル超から8億ドル未満へと、60%以上も縮小しました。この変化は不可解に思えますが、これはこの期間中に市場が比較的安定していたにもかかわらず生じたものです。その原因として、以下の3点が考えられます:

1.2月の暴落後に構築された、利益を上げているが持続不可能なベース・スプレッド取引(基差はマイナスに転じているが、ファイナンス・レートもマイナス)が段階的に清算されている。

2.方向性ショートおよび価格に鈍感な参加者によるヘッジ活動が増加し、機会主義的なベース・スプレッド取引者の市場スペースを圧迫している。

3.レバレッジ付きエクスポージャーを求めるロング需要が不足している。

私の見解では、この現象の真因は主に1と2の両方が絡み合っており、3の影響はごく僅かです。上図に示す通り、イーサリアム(ETH)関連プロジェクトが段階的に撤退するこの時期において、ビットコイン(および他の主要暗号資産)の全体的な未決済建玉は比較的安定しています。同時に、ファイナンス・レートは長期にわたりマイナスを維持しており、多くの暗号資産(例:SOL)が複数の取引所で累積ファイナンス・レートをマイナスに推移させています。これは、空売りまたは何らかのリスク・エクスポージャーをヘッジしたいという需要が高まっていることを示唆しています。

もし推測するならば、中小規模の暗号資産企業およびベンチャーキャピタル(VC)がいずれも危機に直面していると考えられます。Eigen、Grass、Monadなどの時価総額が小さいプロジェクトを思い浮かべてみてください。こうした暗号資産は数百種類に及び、それぞれが数十のVCファンド、ならびに資金と人材を有する企業を代表しています。VCファンドは損失を抑制し、ファンドの投資目標を達成するために利益を確定する必要があり、またこれらの企業は資金繰りと人員確保を図る必要があります。こうした状況が生じると、すべての関係者が「石から最大限の利益を搾り取ろう」という姿勢になり、その答えが、一連の関連資産を空売りするダイナミックに管理される構造化商品を用いた、相対的に過密な取引となるのです。

私たちは、イーサリアム(ETH)が爆発的に上昇した日に、こうした構造化商品の存在を確認できました。それは、多数の中小規模暗号資産のショート・カバー(空売り返済)の波を引き起こしました。もう一つの証拠として、Ethenaのような機会主義的なベース・スプレッド取引が大幅に押し出されていることが挙げられます。

具体的な原因が何であれ、確実に言えるのは、これは暗号資産市場史上初めて、方向性ロングと方向性ショートがほぼ均衡した状態が実現したということです。この状態が新しい「ノーマル」になる理由を十分に説明する根拠はなく、またこの市場体制が必ず変化しなければならないという証拠もありませんが、他の資産クラスや市場の歴史を振り返ると、このような傾向が継続することは極めて異例です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News