クリア・アクション法案の展望:収益がなければ支払いなし

TechFlow厳選深潮セレクト

クリア・アクション法案の展望:収益がなければ支払いなし

ステーブルコインによる利子獲得、流動性の循環。

著者:佐爺

「クリア・アクト(Clear Act)」の進展は順調で、年央にはステーブルコイン、トークン化、およびDeFi開発に対する複数の好材料が見込まれる。しかし、ステーブルコインによる受動的利子獲得を禁止する規定は、ブロックチェーン上での将来性を不透明なものにする。

これは杞憂ではない。ETF、DAT(デジタル資産トークン)、ウォールストリートにおけるRWA(現実世界資産)への取り組みに至るまで、すべてが暗号資産の価格決定権をめぐって激しく競い合っている。規制遵守とは、しばしば既存の枠組みを認めることを意味し、「安定性」という名の下に草の根レベルのイノベーションの火を消し去ってしまうことにもなりかねない。

ETFはBTCFiを犠牲にし、DATはシステム危機を招き、RWAは既存のパブリック・ブロックチェーンを拒絶する。

「クリア・アクト」は表面上、$USDTなどのオフショア米ドル・ステーブルコインの裁定取引空間を圧縮しようとしているが、実際には支払いと利子収入を分離・再構成することで、金、石油、信用に次ぐ新たな米ドル流通モデルを模索している。

「支払い用ステーブルコイン」の物語はほぼ終焉を迎え、今や「利子付与型ステーブルコイン」の時代が幕を開けようとしている。

三面を囲んで一面を空ける——支払い用ステーブルコイン

金銭への執着が、神への愛より強い。

ずっと一つの疑問があった。「ジェニウス・アクト(Genius Act)」が果たして、いかにして「支払い用ステーブルコイン」という物語を現実のものにするのか?

クリア・アクト成立直前のタイミングで、ウォールストリートの大手企業がトークン化戦略を展開し始めたことに伴い、この疑問はさらに深まっている。間違えではない——彼らはステーブルコインの利子付与を目的として、トークン化事業を布石しているのだ。

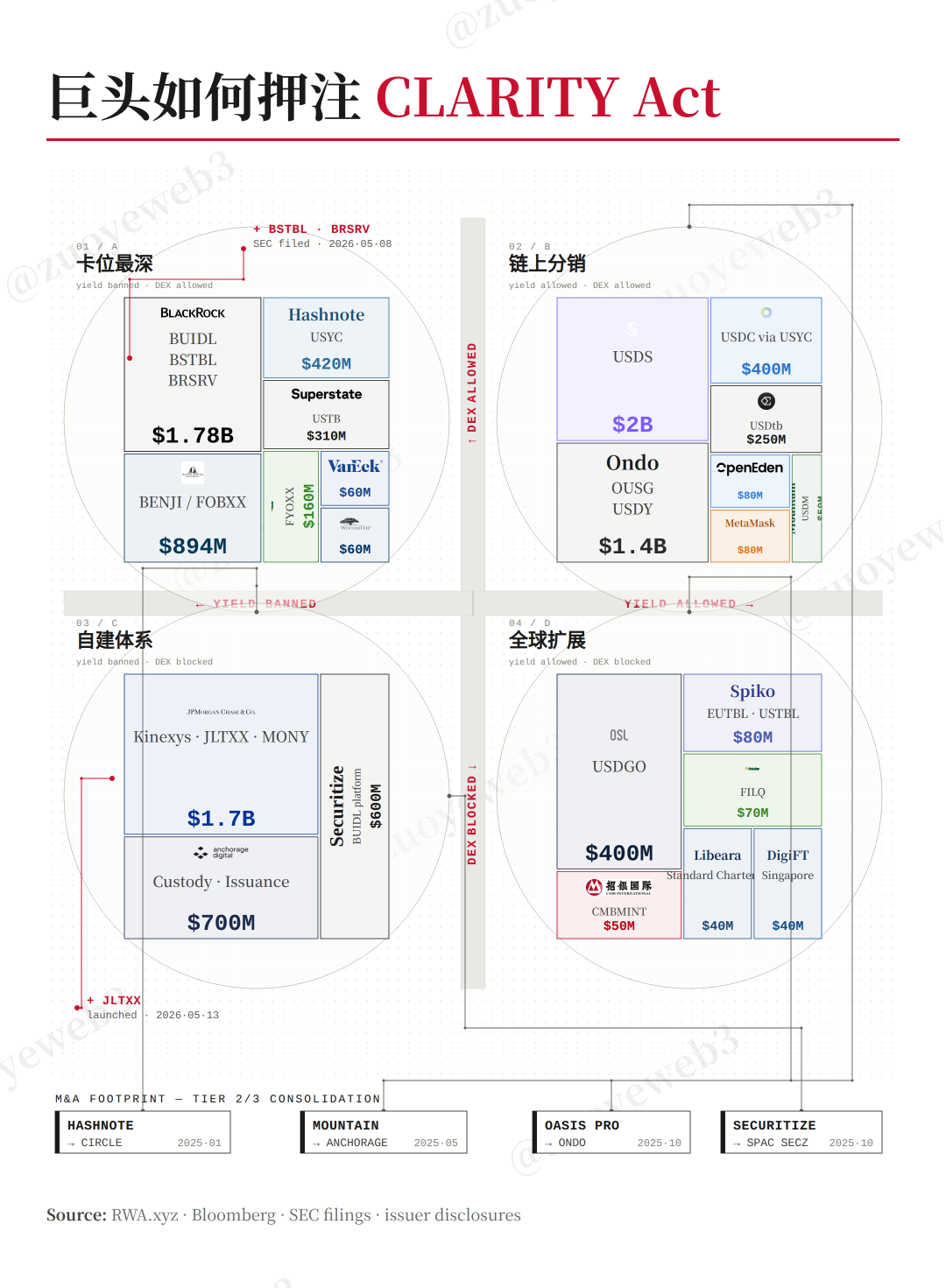

- 5月8日、ブラックロック社は既存のBUIDLに加え、BSTBLおよびBRSRVという2つの新規TMMF(トークン化マネー・マーケット・ファンド)を立ち上げる計画を発表。

- 5月13日、JPモルガンは既存のMONYに加え、2番目のTMMFであるJLTXXをリリース。

さらに、ブラックロック社は新製品がステーブルコイン発行者の増大する需要に対応するためのものであると明言しており、JPモルガンもジェニウス・アクトの関連要件を満たすことを強調している。

条文を詳しく検討すると、ジェニウス・アクトは確かにトークン化に関する記述を追加しており、米国債および米ドルのトークン化形態をステーブルコインの準備資産として認めている。

しかし、これだけではステーブルコイン、トークン化、そして支払いの間にどのような関係があるのかは明らかにならない。さらに探求が必要である。

ジェニウス・アクトに基づき、ステーブルコイン発行資格はOCC(通貨監察官局)管轄の連邦特許銀行制度に割り当てられている。こうした銀行は預金の受け入れを認められず、全額準備を維持しなければならず、商業銀行の貸出業務を奪ってはならない。

このような状況下で、政策が市場需要を創出し、ステーブルコイン発行者は自ら準備資産を調達するか、あるいはTMMFなどのRWA資産を直接購入する選択肢を迫られる。後者のケースは、USDS/sUSDSなど、配当分配によってユーザーを惹きつける必要のあるステーブルコインにとって極めて重要である。

- 米国債の購入・換金に伴う煩雑な手続きを回避できる;

- ブロックチェーン上で配当分配・リアルタイム利子付与が可能で、ユーザーの習慣に合致する。

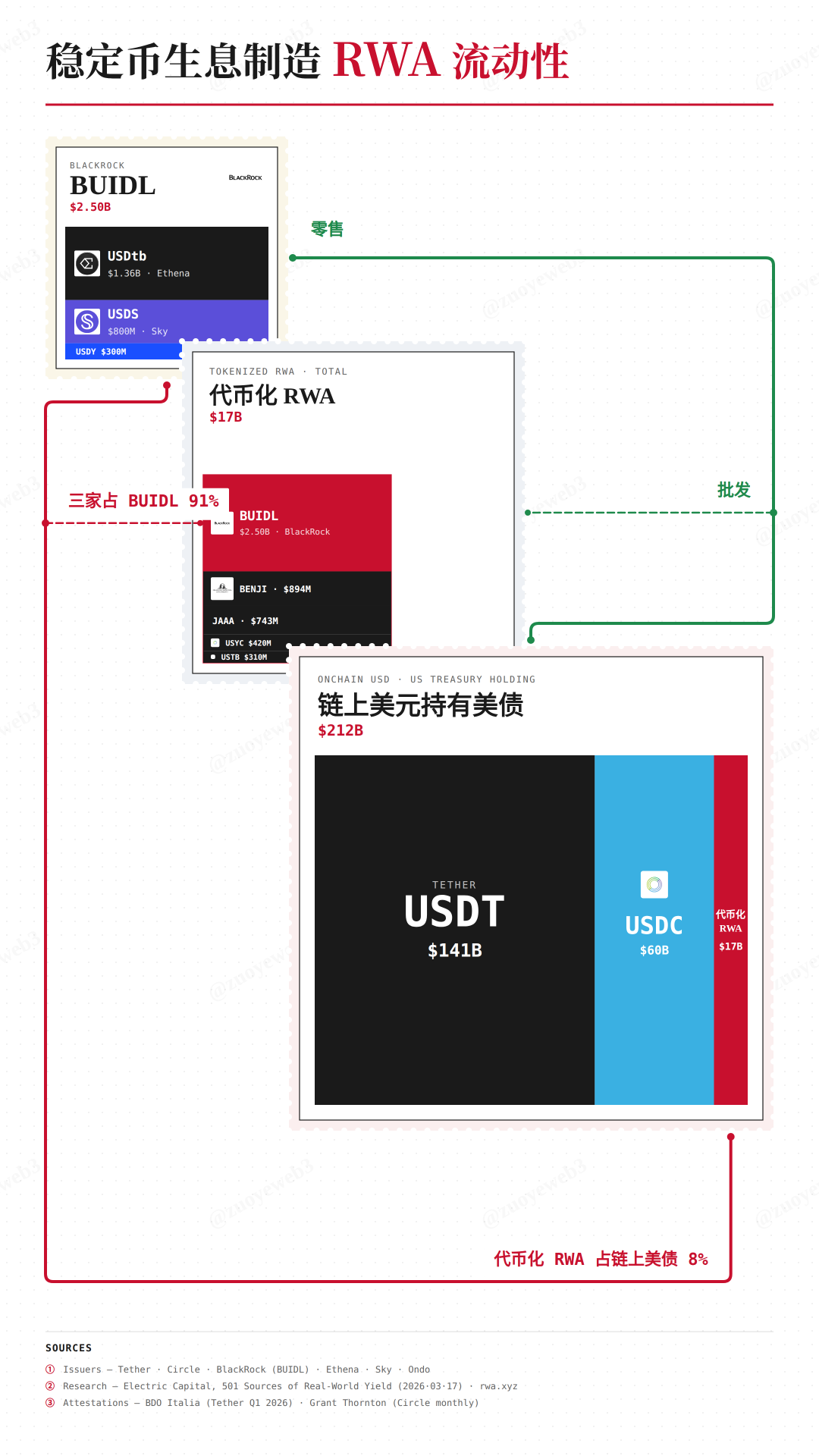

@ElectricCapitalのデータによると、ブラックロック社のBUIDLの98%はさまざまな利子付与型ステーブルコイン発行者によって購入されている。

さらに注目すべきは、個人投資家がトークン化商品を直接購入できない点である。政策が市場構造を意図的に形成しており、これが「ジェニウス・アクト」が「支払い用ステーブルコイン」を生み出す秘訣なのである。

一紙の法案が、単なる強制力だけで市場参加者を従わせることはできない。そうでなければ、USDTはこれほど長く非公式な状態で存続していなかったはずだ。真に効果を発揮するには、市場の潮流に沿った施策が必要である。

図解:TMMFが支払い用ステーブルコインを支える

出典:@ElectricCapital

ブラックロック社が発行するトークン化商品は、ブロックチェーン上で流通するものの、「無審査」での購入は認められておらず、依然としてKYC(顧客確認)や適格投資家認定などの審査条件を満たす必要があり、基本的にBtoB向け販売となっている。

分散型の個人間取引を監視することは不可能であり、米国政府が米ドル紙幣の流通を監視できないのと同じである。しかし、少数の大手企業を監視するのは比較的容易である。

米国は、トークン化資産の法的承認を通じて、ステーブルコイン発行者、ウォールストリートの大手企業、そして規制当局の間に実行可能な枠組みを巧みに構築した。その結果、ユーザーが入手できるステーブルコインは支払い専用となり、利子を得ることはできない。

一紙の「ジェニウス・アクト」によって、ステーブルコインとトークン化が密接に結びつけられた。これこそが、前述の疑問に対する答えであり、ステーブルコインを米国債の最終小売層へと位置づけるものである。

従来の米ドルは商業銀行の信用創造メカニズムに依存していたが、今後の米ドルはトークン化企業の仲介機能に依拠することになる。

裁定取引空間——ステーブルコインの利子付与

神よりも、俗世の事物を重んじる。

「ジェニウス・アクト」がトークン化を認めたことが「支払い用ステーブルコイン」の誕生を促したとするならば、「クリア・アクト」はトークン化を制限することで、ステーブルコインの利子付与を牽引しようとしている。

利子付与の重要性は、銀行業界が預金流出を懸念する点にあるのではない。JPモルガンの口座開設難易度やCoinbaseの収益化困難さといった問題は、表面的な課題にすぎない。

「クリア・アクト」のもとで、ユーザーがステーキングによる利子獲得を選択した場合、理想論的にはステーブルコイン発行者の利子原資は米国債商品に限定されることになる。

しかしこれにより新たな問題が生じる。Sky/Ethenaなどのチェーン上ステーブルコイン発行者は、ある意味でOCCの銀行免許を事前に取得する必要がなく、そのため特にDeFiによる利子付与に関して新たな対応策を講じる必要がある。

規制コストの高騰は、議会がDeFi開発に対して「緩和的」な措置を取る根本的理由であり、それ以外にも、米ドルはステーブルコインという形態で流通・配分される必要がある。

図解:大手企業が「クリア・アクト」に先手を打つ

出典:@zuoyeweb3

この「配分」は大きく二種類に分けられる。第一に、大手企業同士のBtoB向け顧客獲得ルート、第二に、ブロックチェーン上および国境を越えたCtoC向け裁定取引による発行である。

大手企業同士の競争は、「受動的利子獲得の禁止」がどの程度厳格に適用されるかに賭けられている。それに応じて仲介機能のあり方も変化する。もしDeFiも同様に制限されれば、コンソーシアム・チェーンの復活が期待されるが、相対的に緩やかな規制が採用されれば、チェーン上ステーブルコインとのより深い協業が可能となる。

さらに、大手企業の仲介モデルを完全に回避することは極めて困難である。Ondoは大手企業の下位小売層として機能することを選択し、OSLは海外で規制対応済みの米ドル・ステーブルコイン市場に焦点を当てている。

さらに踏み込んで言えば、SkyはUSDSの準備資産に多様な「RWA」を導入しているが、これは本質的にレバレッジを活用した裁定取引であり、全額準備を静かに部分準備へと切り替えている。

今後の主流的需要の一つは、米国債を基盤としてステーブルコインの収益率を引き上げることであり、そのためにはより複雑な金融工学設計が必要となる。これはまさに、DeFiにおける多様な収益戦略が活躍する場である。

こうした利子付与メカニズムは、主に$USDTのようなオフショア米ドル・ステーブルコインをターゲットとしており、ブラックロック社のTMMFがその米国債購入者としての地位を代替しようとしている。

ブロックチェーン上の米ドルおよび規制対応済みのオフショア米ドルにとっては、新たな裁定取引空間が開かれることになる。これらは大規模かつ安定した米国債収益を確実に得ることができないため、利用率の継続的な向上を図らざるを得ず、その結果として米ドルの流通拡大および米国債の安定的購入が間接的に促進される。

規制の「締め」と「緩め」のバランスの中で、ユーザーはステーブルコインを保有せず、積極的に使用しようとするだろう。なぜなら、保有し続けていれば価値が減衰するからであり、一方で使用によって得られる利子は、その基盤が米国債であるため、米国金融システムへと還流するからである。

これが「クリア・アクト」の真の目的であり、米ドルをグローバル規模で個人単位の需要に結びつけること、すなわちステーブルコインの発行にも米国債が必要であり、ステーブルコインの利子付与にも米国債が必要であり、最終的にこの循環を完結させることである。

結論

主権国家の制約を超越するには、支払いという剛性需要に頼らざるを得ない。

しかし、ステーブルコインの普及を促すには、収益という直接的なインセンティブが必要である。

ジェニウス・アクトとクリア・アクトの両者は、いずれもステーブルコインと利子付与の絡み合いに重点を置いており、DeFiおよび国境を越えた裁定取引を完全に統制できないからこそ、ウォールストリートの大手企業を仲介役として収益率を管理させている。これは同時に、私たちに安心感を与えてくれる。つまり、「クリア・アクト」が予定通り成立するかどうかに関わらず、裁定取引のメカニズムは決して眠らないということである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News