Tiger Research:DeFiはもはや高金利を追求しなくなっている——収益性が安定したステーブルコインこそが新たなインフラである

TechFlow厳選深潮セレクト

Tiger Research:DeFiはもはや高金利を追求しなくなっている——収益性が安定したステーブルコインこそが新たなインフラである

DeFi は、収益を生み出す市場から、従来の金融から収益を輸入・配分する市場へと移行しつつあります。土台が堅固であればあるほど、上層構造も強固になります。

著者:Tiger Research

編集・翻訳:TechFlow

TechFlow解説:EthenaのsUSDe供給量が半減した一方で、利回りの低いUSYCおよびsUSDSへの資金流入が加速しています。これは単なる資金流出ではなく、DeFiの根本的なロジックの転換——高APY(年率利回り)を追う姿勢から、検証可能かつ担保として利用可能な生息型ステーブルコインを選択する姿勢への移行——を示しています。S&PはSky Protocolに対し、DeFi史上初の信用格付けを付与しましたが、同時にUSDeには1250%のリスク加重を適用。制度的承認が市場構造を再編成しつつあります。

要点まとめ

- sUSDeの供給量が半減する中、資金は利回りの低いUSYCおよびsUSDSへと流れ込んでいる。これは資本の撤退ではなく、選択基準の変化である

- APYはもはや資産を分ける境界線ではない。担保としての採用可能性、貯蓄商品としての位置づけ、あるいは準備資産としての機能がより重要である

- S&PはUSDSに対してDeFiプロトコル史上初の信用格付けを実施した一方、USDeには1250%のリスク加重を設定

- Ethenaは2026年4月に担保構造を全面的に刷新し、合成モデルからハイブリッドモデルへと移行する。YBS市場においては、単一の収益源ではもはや存続が困難となっている

- DeFiは自前で収益を生み出す市場から、従来の金融システムから収益を輸入・配分する市場へと進化しつつある。地盤が堅固になればなるほど、その上に築かれる構造も強固になる

sUSDeの下落の背景にあるもの

生息型ステーブルコイン(YBS:Yield-Bearing Stablecoin)とは、米ドルにペッグされ、保有するだけで利子が発生するトークンです。USDCおよびUSDTは現金のような存在ですが、YBSは預金のような存在であり、金利の上昇に伴って価値も上昇します。

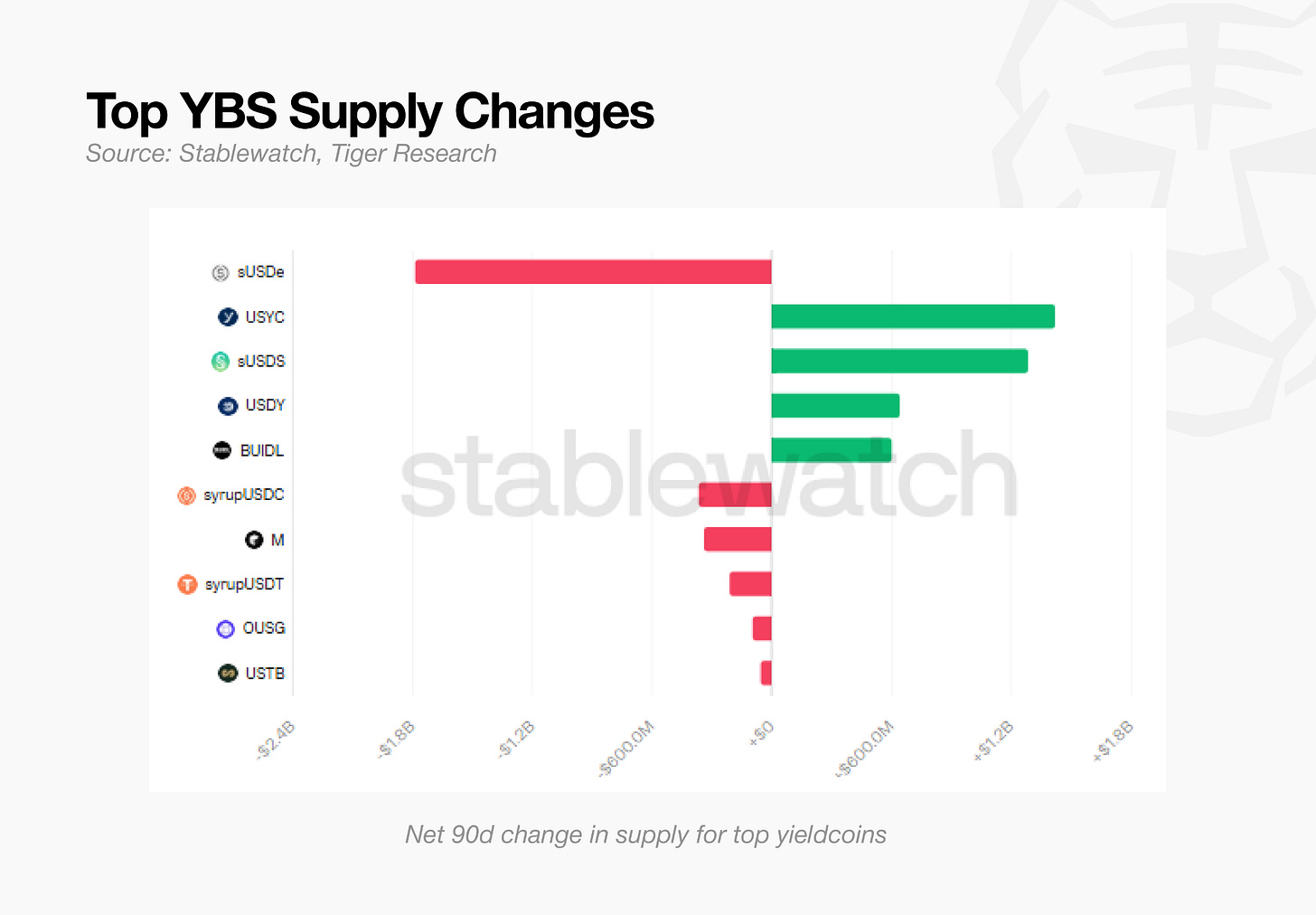

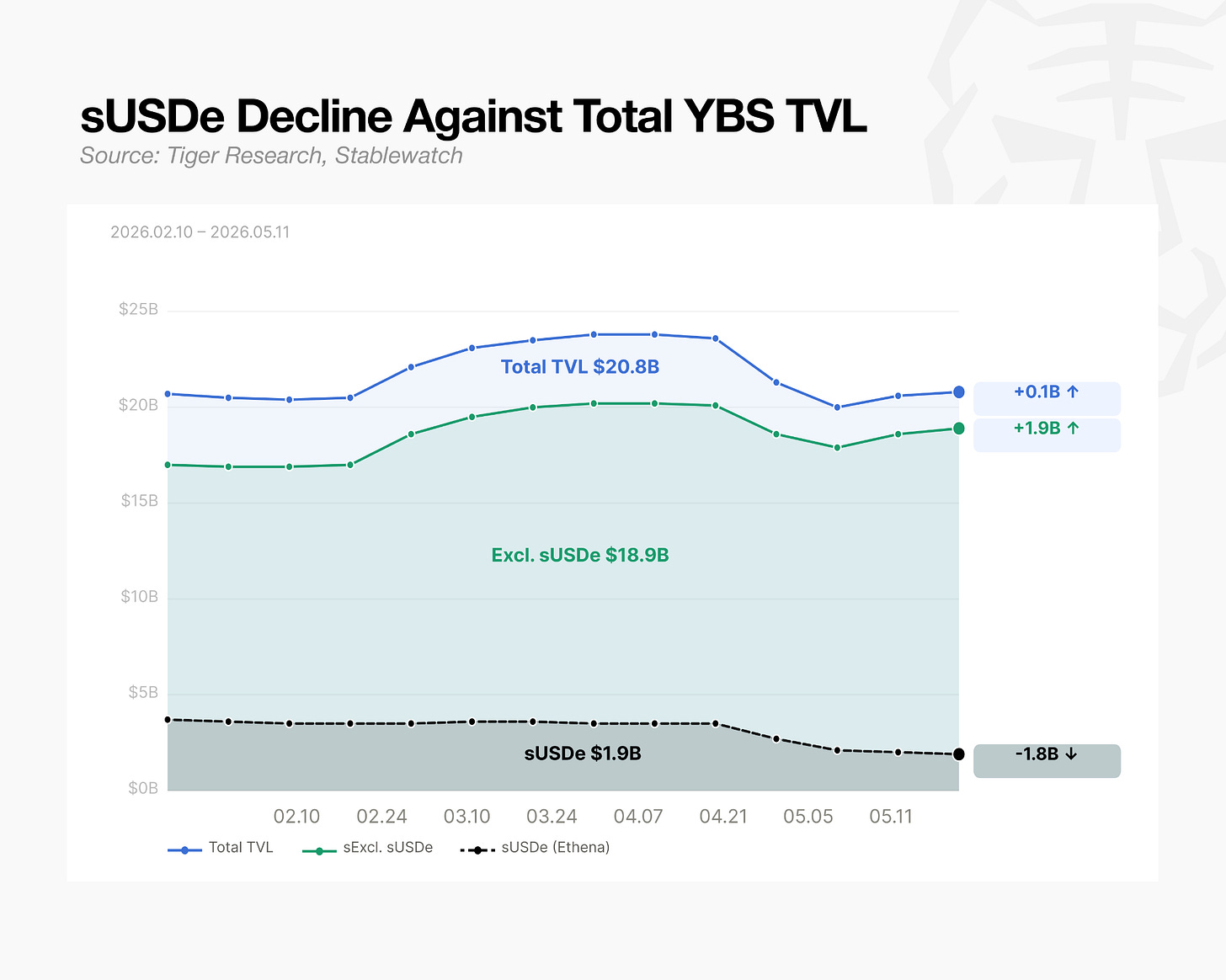

この市場では異常な変化が進行中です。Ethenaの主力製品であるsUSDeは、YBS市場の30%以上を占めていましたが、過去90日間で供給量が約18億ドル減少し、ピーク時から49%も低下しました。ハッキングやプロトコル障害は一切発生していません。

しかし、市場全体は縮小しておらず、むしろ同期間中のYBS総TVL(総ロックアップ価値)は実際には増加しています。90日間で、Circleが発行する米国債-backedステーブルコインであるUSYCには14億ドル、Skyのハイブリッド型ステーブルコインであるsUSDSには12億ドルの資金が流入しました。この2つの流入額の合計は、sUSDeの減少額を上回っています。

単に資金の流れだけを見ても、全く異なる物語が読み取れます。資本は市場から退出したわけではなく、同一市場内でローテーションしているのです。

APYよりも重要な要素:保有者基盤と裏付け資産

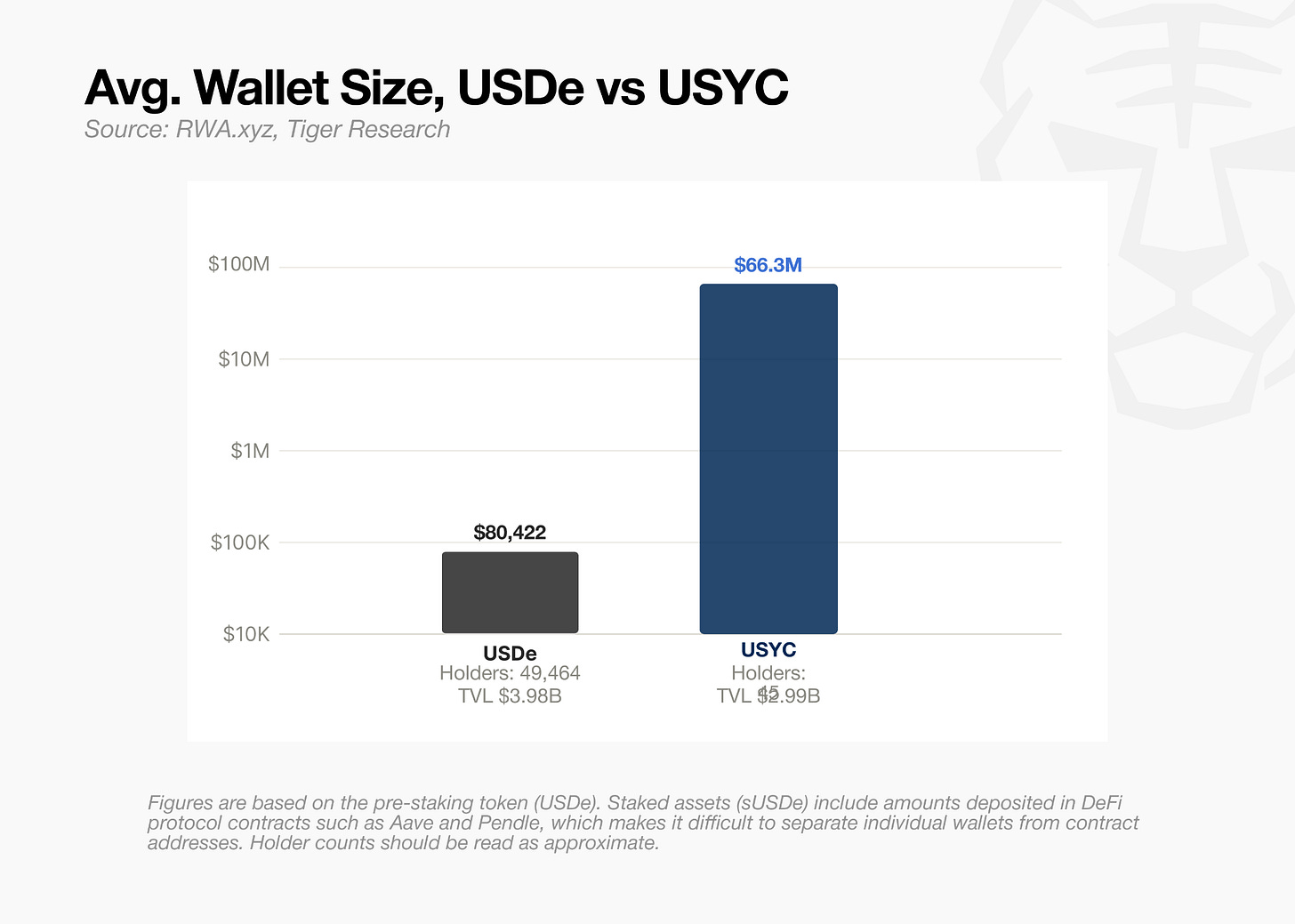

APYのみに注目すれば、資金が移動する理由は見当たりません。30日ベースでの比較では、USYCは約3%、sUSDSは約3.6%、sUSDeは実質的に約4%と、最も高い水準を維持しています。もし収益性が主な駆動要因であるなら、資金はsUSDeに集中すべきです。この移動は収益性ではなく、以下の2つの要因によって引き起こされていると考えられます。(1)保有者基盤、(2)裏付け資産。

個人投資家と機関投資家

ウォレット1件あたりの平均保有額で見ると、USDeの保有者はUSYCの保有者の約1/800に過ぎません。大口ブロック購入を除外すると、この差はさらに拡大します。USYCは当初から大口資金のみを対象とした設計であり、一方でUSDeは個人投資家に強く依存しています。

USDeとUSYCは、保有者基盤という点で明確に分岐しています。

USDeの場合、個人投資家も機関投資家も、その投資根拠はいずれも収益性(APY)に集約されます。彼らはAPYのために参入し、APYが低下すれば撤退します。これに対し、USYCは全く異なる戦略を採用しており、個人投資家を排除し、機関向けアプリケーションを軸に展開しています。

USYCは「適格投資家」のみに開放されており、最低購入額は10万米ドルです。2025年7月には、バイナンスがこれを機関向けデリバティブの担保として採用しました。最大規模の取引所で生息型資産を担保として利用できるようになると、需要が自然と発生します。BNBチェーン上での発行額はすでに25.4億米ドルに達しています。

デルタニュートラル vs RWA(リアルワールドアセット)

USDeとUSDSの違いは、裏付け資産に起因します。機関投資家が求めるのは予測可能性——つまり、収益がどのように発生し、またどのように変動するのかが明確に把握できること——です。

USDeはデルタニュートラル構造を採用しています。すなわち、暗号資産を担保としつつ、ペリペタル契約のショートポジションを同時に保有することで、価格変動を相殺します。収益はペリペタル契約のファンドレートに連動します。2024年のブルームarketでは、sUSDeのAPYは47%を超えました。しかし市場がレンジ相場に移行すると、APYは3%台まで低下しました。数カ月の間に10倍以上の変動が発生し、収益率は市場状況と完全に連動しています。

一方、USDSは短期米国債およびマネーマーケットファンドで裏付けられています。その収益率は現実世界の金利に連動します。2024年末時点ではAPYは9%台でしたが、3%台まで低下するまでに1年以上かかりました。

このような違いは、S&Pの評価にも反映されています。2025年8月、S&PグローバルはSky Protocolに対しB−の信用格付けを付与しました。これはDeFiプロトコルに対して初めて行われた信用格付けであり、格付けそのものの水準はそれほど高くありませんが、DeFiプロトコルが信用格付けを取得したという事実こそが重要です。

同報告書の中で、USDeには1250%のリスク加重が適用されています。その理由は「複雑な維持メカニズム」にあります。バーゼルIII協定(国際決済銀行BISが策定した銀行の自己資本比率に関する枠組み)に基づき、USDeは最もリスクの高い暗号資産カテゴリーに分類されています。何らかの事故が発生しなくとも、sUSDeは機関のリスク委員会による承認範囲外と見なされます。

機関投資家にとって、予測可能性と収益性は同等に重要です。Ethenaは市場状況に応じてより高いリターンを提供できますが、機関のトレーディングデスクにとっては保証が難しい場合があります。

YBS市場の今後の方向性

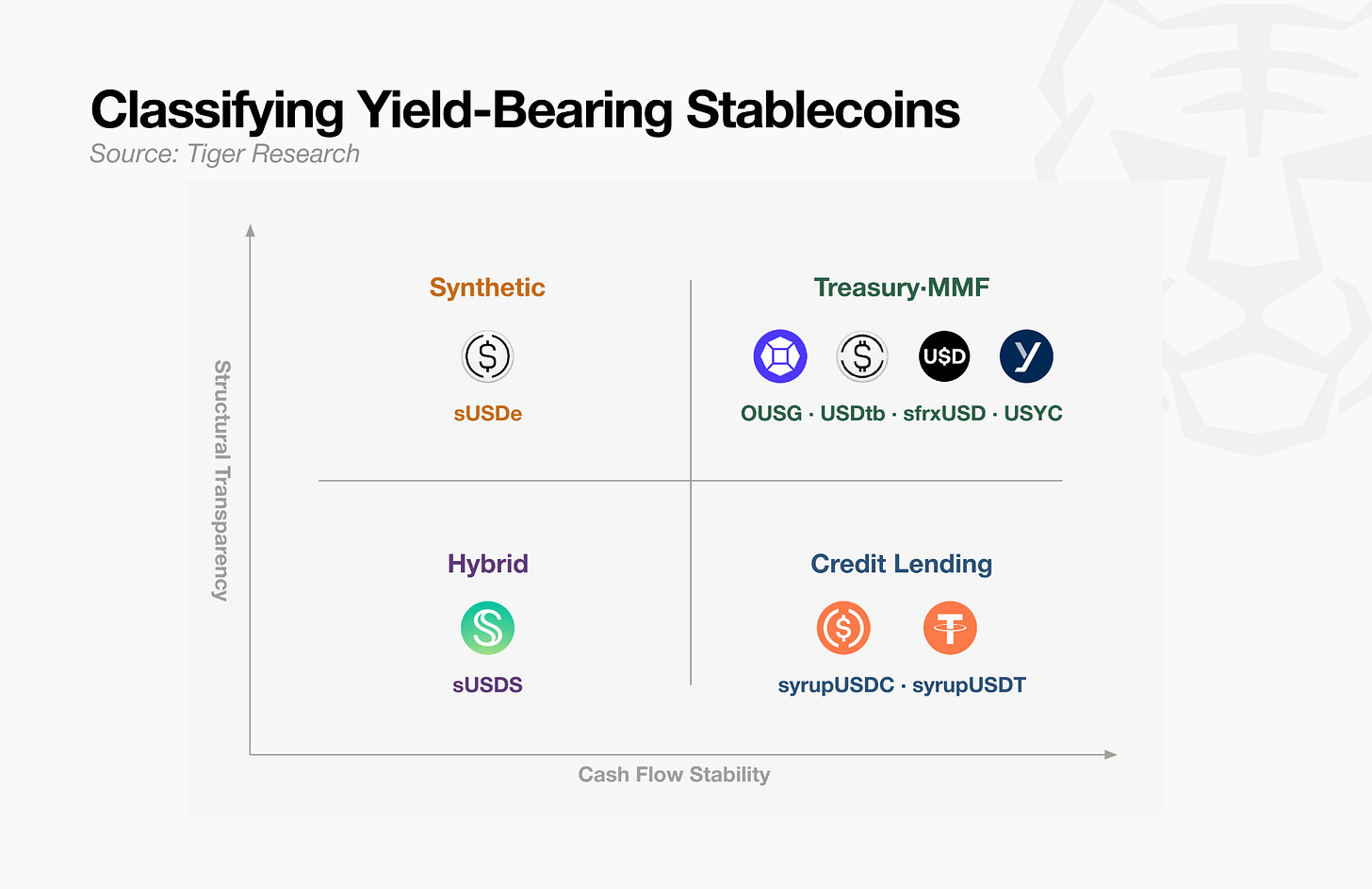

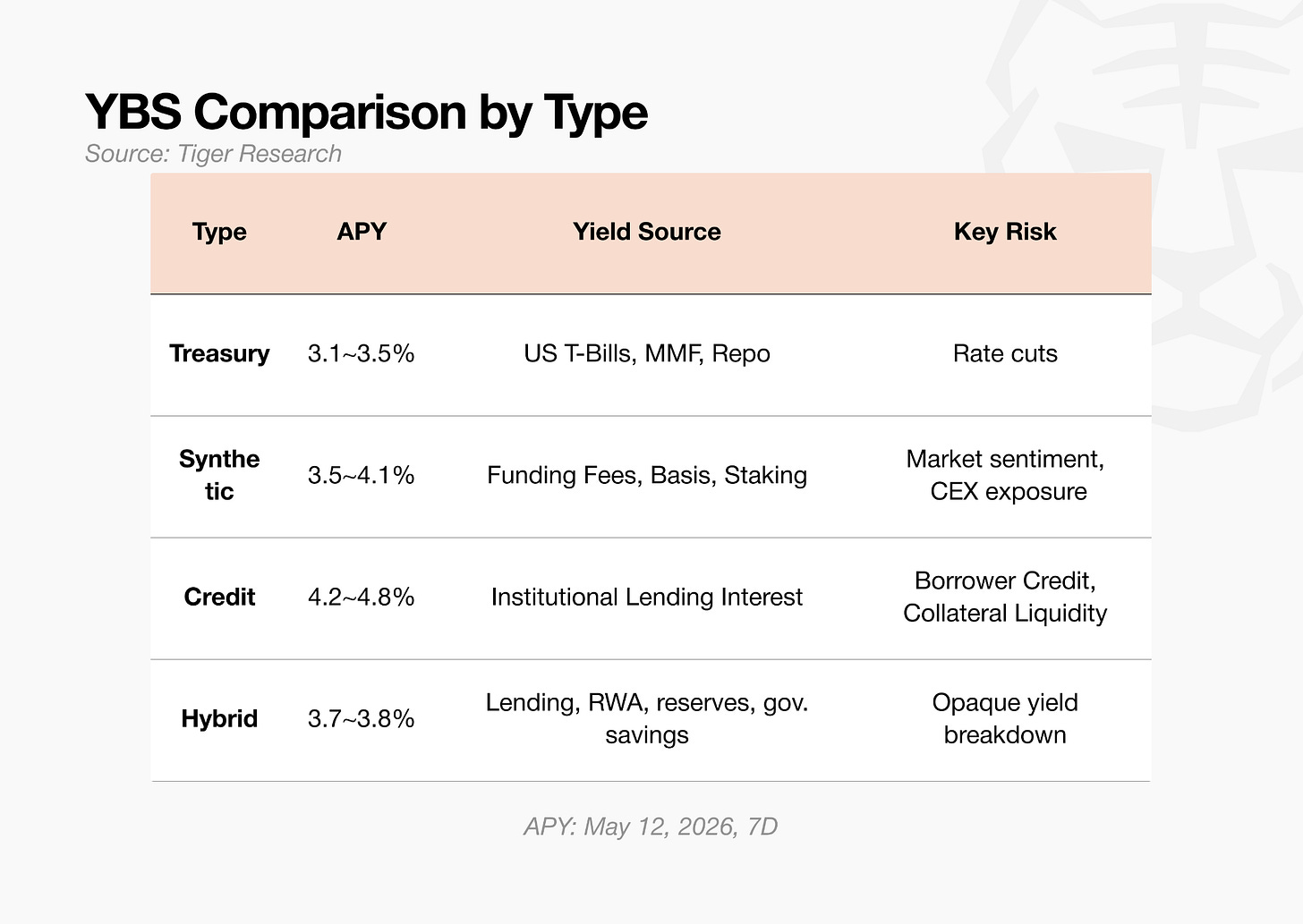

YBS資産は、「収益の安定性」と「収益源の検証可能性」という2つの軸で分類できます。4%のAPYは、常に同じ4%ではありません。リスクの種類は、利息を支払う主体によって決まります。現在、大多数の資金はより予測可能な側へと移動しています。

米国債-backed YBS(OUSG、sfrxUSD、USYC)は最も説明しやすいタイプです。

短期米国債の利回りは、発行体から保有者へと運用レイヤーを通じて直接流れる仕組みです。2026年5月時点の平均APYは3.1%~3.5%の範囲です。制約としては、収益率が米国債利回りに連動することです。

合成型YBS(sUSDe)は透明性の高い収益源を提供しますが、市場状況に敏感です。

ペリペタル契約のファンドレートが主な収益源です。収益率はオンチェーン上で検証可能ですが、市場状況により激しく変動します。APYは2025年9月には15%を超えましたが、2026年5月12日時点の7日ベースでは4%台となっています。

クレジット型YBS(syrupUSDC、syrupUSDT)は収益の安定性が高い一方、検証可能性は低いです。

Maple Financeを通じて、ヘッジファンドおよびトレーディング会社が支払う利息が保有者へ還流します。4%台の固定金利構造により、変動は極めて小さいです。ただし、借り手の信用力および担保価値は外部からは確認が困難です。

ハイブリッド型YBS(sUSDS)は、両極端の中間地点に位置します。

収益率はSparkによる貸出料、RWAからのリターン、準備金管理、およびガバナンスが決定する貯蓄率が混合されています。7日間金利は3.6%で、sUSDeより低くなっています。リスク面では、単一の故障点がないことが有利です。ただし、外部から収益構造を分解・分析することは非常に困難です。

この分類は一つの傾向を示唆しています。Ethenaの合成モデルを除けば、すべてのカテゴリが従来の金融から収益源をブロックチェーン上に持ち込む方向に向かっているということです。

Ethenaは既にそのことを認識していた

Ethenaが自身の構造的制約を認識した最初の兆候は、USDtbのリリースでした。USDtbは米国債-backedの米ドルで、短期米国債を準備資産としています。これは、ファンドレートがマイナスに転じた際にUSDeを補完するための緩衝材として設計されました。

2026年4月、Ethenaはさらに踏み込み、USDeの担保構造そのものを直接改修しました。Ethenaはペリペタル契約の保有比率を総担保の11%まで削減し、新たに「ステーブルコイン準備金」「DeFi貸出」「CLO(コリテラルizedローンオブリゲーション)」「投資級企業債ファンド」「短期クレジット」などの新カテゴリを追加しました。

さらにEthenaは、ゴールドを基礎とするペリペタル契約を活用したデルタニュートラル戦略をUSDeの担保に組み込む検討も進めています。この構造はBTCおよびETHに対して採用されている手法を、ゴールド(PAXG、XAUT)にも適用するものです。リスク委員会による正式な審査はすでに完了しています。

これは、リリース以来最大規模の構造的変更です。実質的に、Ethenaは暗号資産のみで構築されたデルタニュートラル戦略がもはや成立しないことを認めています。

USDeおよびsUSDeは合成型から始まり、現在はハイブリッド型へと進化しています。この変化は、YBS市場において単一の収益源ではもはや競争力を維持できないという事実を確認するものです。

まずは地盤を固めよ

DeFiが従来の金融から収益を輸入し、自ら原生的に生成するのではなくなることは、分散型金融という理念に反するように思われるかもしれません。しかし、それはDeFiの終焉を意味するものではありません。

ブロックチェーンは分散型インターネットの構築を目指しましたが、最終的にはインターネットそのものの上に動作しています。インターネットがなければブロックチェーンは存在しません。同様に、ステーブルコインは米ドルを置き換えようとしてきましたが、結局は米ドルの上に構築されています。そしてそれが、DeFiの台頭を後押ししました。伝統的な基盤が、その上に築かれるイノベーションを妨げたことは一度もありません。

YBSも同様の道を歩むでしょう。BUIDLはすでにUSDtbの担保として採用されています。USDtbはMegaETHのネイティブステーブルコインであるUSDmの準備金となっています。新たな「通貨レゴ」が、米国債-backed YBSの上に積み重ねられ始めています。

米国債-backed YBSがインフラとして定着していくにつれ、利回りは圧縮され、裏付け資産の範囲は狭まっていきます。単一資産から得られるアルファ(超過収益)は、継続的に縮小していきます。インターネットがインフラとなり、接続コストがゼロに近づいたのと同じように、YBSも同様の道を歩むでしょう。安定性と相互運用性(コンポーザビリティ)が、利回りよりも重要になっていくのです。

インフラが成熟すれば、その上に築かれる実験も、より強固な基盤の上で展開されるようになります。初期の合成型ドルは、裏付け資産の不安定性ゆえに持続可能ではありませんでした。

初期のDeFi収益構造は砂の上に築かれていました。それはアルトコインの価格、トークン報酬、レバレッジ需要といった不確実な要素に依存していました。現在、検証済みの収益源が基盤を形成しつつあり、その上にブロックチェーン上の金融構造が築かれようとしています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News