IOSG:静かに台頭するCircle――安定性コイン市場の赤海において、Circleは過小評価されているのか?

TechFlow厳選深潮セレクト

IOSG:静かに台頭するCircle――安定性コイン市場の赤海において、Circleは過小評価されているのか?

Circle はステーブルコイン分野において著しい競争優位性を示しており、そのコア価値は USDC 自体に加え、同社が構築した支払いおよび決済エコシステムにも由来しています。

著者:Frank、IOSG

一、Circle 対 Tether:2026 年に全面開戦

2025 年 12 月 12 日、Circle は米通貨監督官庁(OCC)から、国立トラスト銀行「ファースト・ナショナル・デジタル・カレンシー・バンク(First National Digital Currency Bank)」の設立に関する条件付き承認を取得しました。この重要なマイルストーンが全面的に承認されれば、世界トップクラスの機関投資家に対して、信託に基づくデジタル資産保管サービスを提供できるようになり、安定コイン市場規模を3年間で1.2兆ドルへと加速的に拡大させることが期待されます。この勢いを背景に、Circle は2025年に成功裏に上場を果たし、さらにUSDCの流通速度が向上したことで、機関投資家との結びつきが最も強い安定コイン発行企業となりました。現在、その評価額は230億ドルに達しています。

▲ 出典:IOSG Ventures

一方、安定コイン市場のリーダーであるTetherは、依然として130億ドルを超える高い収益性を維持していますが、その親会社は継続的な商業的信用および規制上の圧力に直面しています。例えば、S&Pは最近、Tetherの準備金格付けを「強」から「弱」へと引き下げました。また、ユベントスFCは同社による買収提案を拒否しています。さらに11月29日には中国人民銀行が仮想通貨取引撲滅を目的とした特別会議を開催し、安定コインが顧客本人確認(KYC)およびマネーロンダリング防止(AML)において欠陥を抱え、マネーロンダリング・詐欺・違法なクロスボーダー資金移動に頻繁に利用されていると明言しました。実質的な規制の焦点は、USDTを代表とするオフショア安定コイン体制に向かっています。USDTはアジア、ラテンアメリカ、アフリカなどの新興市場で支配的地位を占めており、特に東アジアでは市占率が90%を超えています。その大量流通は、チェーン外のP2Pおよびクロスボーダー資金活動に集中しており、長年にわたり規制枠組みの外で運用されてきたため、「グレーゾーン・ドル体制」として、資本流出および金融犯罪リスクを増幅させる存在と見なされています。

▲ 出典:Visa Onchain Analytics

これに対し、米国および欧州連合(EU)が採用しているアプローチは、全面的な禁止ではなく、極めて高度なコンプライアンス化を通じて安定コインを規制枠組みに組み込むものです。例えば、米国のGENIUS法案は、安定コインが1:1の高品質準備金を保有し、毎月の監査を実施し、連邦または州レベルのライセンスを取得することを明確に義務付けており、ビットコインや金など高リスク資産を準備金として使用することを禁止しています。

言い換えれば、中国は「オフショア安定コインの影のドル体制」を源流から圧縮しようとしているのに対し、欧米は「制御可能・コンプライアンス完璧・規制内に位置づけられたデジタル・ドル体制」の構築を目指しています。これらの二つのアプローチに共通する点は、いずれも不透明・高リスク・監査不能な安定コインがシステム上重要な地位を占めることを容認しないという点です。これは、Circleのようなコンプライアンス重視の発行体が金融システムへ参入できる一方で、Tetherのようなオフショア安定コインは先進市場において徐々に排除されていくことを意味します。そのため、Tetherは最近、自社初の米国コンプライアンス安定コインであるUSATの開発を積極的に進めています。

▲ 出典:Artermis

Tetherが今後もオフショアおよび新興市場で支配的地位を維持する可能性はありますが、過去1年間でCircleのUSDC純供給量は320億ドル増加し、USDTの500億ドルに次ぐ水準となっています。

ただし、CircleはTetherのオフショアおよび新興市場への挑戦でも大きな進展を遂げており、インドおよびアルゼンチンにおける市占率はそれぞれ48%および46.6%に達しています。CircleのUSDCがこれらのオフショア市場での地位を強化できた主な理由は、ここ数年で爆発的に成長した暗号カード事業に支えられていることです。

▲ 出典:Artermis

暗号カードは、ユーザーが従来の店舗で安定コインおよび暗号資産残高を直接利用して支払いを行うことを可能にするものであり、デジタル決済分野において成長が最も速いセグメントの一つとなっています。取引高は2023年初頭の約1億ドル/月から2025年末には15億ドル以上へと急増し、複合年成長率(CAGR)は106%に達しています。年間ベースでは、この市場規模はすでに180億ドルを超え、同期間でわずか5%しか成長しなかったP2P安定コイン送金(190億ドル)とほぼ同等の水準に至っています。

▲ 出典:Artermis

安定コインカードの機会は、単なる宣伝効果ではなく、多くのオフショア市場において真に必要とされる課題を解決している点にあります。インドでは、いまだに多くのユーザーが従来の銀行システムを通じて与信を得られず、暗号資産対応のクレジットカードがまさにそのニーズを満たしています。一方、アルゼンチンでは、深刻なインフレおよび通貨価値下落に直面しており、安定コインデビットカードは、米ドルと連動した資産を保有することで資産価値を守る手段として機能しています。

安定コインカードはVisaまたはMastercardネットワークへの接続を必要とし、それによって現地の加盟店との取引および資金移動が可能になります。このため、USDCはこれらの安定コインカードが普及しているオフショア地域および国々において、最も適切なコンプライアンス安定コインとして自然に選ばれ、大幅な取引シェアを獲得しています。こうした状況からも、CircleとTetherがそれぞれ得意とする領域で競争を激化させていることが読み取れ、短期的にはどちらが優位に立つかは未定と言えます。

もちろん、評価額という観点から見れば、両者は全く異なる規模にあります。USDTのOTC評価額は3000億ドルに達しており、ブルームバーグの報道によると、最近では5000億ドルという評価額で200億ドル規模の資金調達を実施しています。一方、Circleの最新時価総額は185億ドルにとどまっています。

▲ 出典:Bloomberg

このTetherの評価プレミアムは、市場独占的地位に加えて、他の多くの要因が絡んでいますが、その中でも第一に挙げられるのは、Tetherのビジネスモデルの優位性です。すなわち、Circleとは異なり、Coinbaseに対してロイヤリティを支払う必要がない点です。CircleのS-1ファイルによると、Coinbaseは自社プラットフォーム上で保有されるUSDCについて、準備金からの全額の利子収入を得ることができます。一方、自社プラットフォーム以外(例:他の取引所・DeFiプロトコル・個人ウォレットなど)に保管されるUSDCについては、CircleとCoinbaseが利子収入を50:50で分配します。

▲ 出典:Beating

動察Beatingの整理によると、2025年第3四半期におけるCoinbaseの収益は3億5470万ドルに達し、これは同時期のCircle自身の利子収入7億1100万ドルの50%に相当します。言い換えれば、Circleが得る利息収入2ドルにつき、1ドルをCoinbaseに支払っているということです。

ロイヤリティ支払いの不要さに加えて、TetherのUSDTには担保資産の制限を受ける必要がないという巨大な優位性があります。Circleは極めて保守的な準備金戦略を採用しています。すなわち、準備金の85%を満期90日以内の短期米国債およびオーバーナイト・リポ契約に、残り15%を現金および現金同等物に配分し、全てをブラックロックまたはBNYメロンが信託管理し、グラント・ソロモン・L.L.P.が毎月監査報告書を発行しています。また、流通量と準備金の1:1完全担保およびリアルタイム検証が可能となっています。

▲ 出典:CoinLaw

これに対し、USDTの担保資産はCircleと比較してはるかに多様化しており、特に市場のリスク回避姿勢が高まり、金価格が上昇するようなマクロ環境下では、より高い準備金利回りを実現できます。

こうした状況は、私たちに次の問いを投げかけます。「高度なコンプライアンス+規制ホワイトリスト」路線を選択した場合、コンプライアンス安定コイン自体は果たして良いビジネスなのでしょうか?

二、Circleの決算:全面的な成長を遂げた第3四半期

まず、Circleが安定コイン企業として主要な収益モデルおよび収益状況を振り返ってみましょう。Circleの安定コインは、現金および短期米国債によって1:1で裏付け・担保され、発行されています。金利が高止まりしている環境下では、これらの担保資産が巨額の利子収入を生み出します。

今年第3四半期、Circleの収益は7億4000万ドルに達し(うち利子収入だけで7億1100万ドル)、市場予想の7億70万ドルを上回りました。前年同期比(YoY)で66%の成長を記録しましたが、前四半期比(MoM)の伸び率はやや減速し、前四半期の13.6%から12.5%へと若干低下しました。とはいえ、全体としてはほぼ横ばいの水準に留まっています。

USDCの流通量はほぼ倍増し、調整後EBITDA利益率は22.5%に達しました。このような成長と収益性の稀有な組み合わせにより、Circleはフィンテック分野において突出した存在となり、業界内で高成長かつ高利益を同時に実現する数少ない模範企業の一つとなっています。

▲ 出典:Circle 第3四半期決算資料

本四半期、当社の四半期総利益(RLDC)は2億9200万ドルに達し、市場予想を大きく上回りました。その成長率は前四半期とほぼ同水準で推移しています。RLDC(Revenue Less Distribution and other Costs)とは、総収益から販売手数料・取引コスト・その他関連費用を差し引いた利益を指します。また、RLDCマージン(RLDC利益率)とは、RLDCが総収益に占める割合であり、コア事業の収益力を測る指標です。

営業利益(Operating Income)も市場予想を大幅に上回りましたが、前四半期はマイナスでした。これは、一過性の株式報酬(SBC)4億2400万ドルおよび債務償還費用(Debt Extinguishment Charge)1億6700万ドルといった特別項目が原因です。したがって、より正確な比較のために、減価償却費・無形資産償却費・税金・株式報酬といった非コア・一過性費用を加算し直した「調整後EBITDA」を用いて、コア事業の継続的な営業パフォーマンスを評価しています。調整後EBITDAの数値を見ると、前年同期比および前四半期比ともに加速的な成長を示しており、前年同期比で78%、前四半期比で31%の増加を記録し、市場予想を大きく上回りました。

Circleのコア収益源は、準備資産から生じる利子収入であることがわかります。しかし、この収益モデルは非常に脆弱であり、マクロ経済的な金利変動に直接影響を受けます。したがって、Circleが直面する最大の課題は、短期間でこの単一的かつ脆弱な安定コイン収益モデルを転換し、多様化された収益チャネルを確立できるかどうかです。

▲ Circle 第3四半期決算資料

したがって、今回の決算で注目すべきは、「その他の収益」の成長率およびそれが総収益に占める割合の伸びです。これら二つの指標が継続的に増加すれば、Circleの収益モデルが着実に改善していることを示す反対に、これらが減少傾向にある場合は、ややネガティブなサインとなります。

「その他の収益」は2850万ドルに達し、市場予想を大幅に上回りました。ただし、前年同期の基数が僅か100万ドルであったため、前年同期比の数値は参考価値が限定的です。より実態を反映する前四半期比では、本四半期の成長率は20%で、前四半期の15%から加速しています。これは、この収益部門が確かに急速に成長していることを示唆しています。しかし、現時点では「その他の収益」が総収益に占める割合はまだ4%未満であり、Circleの単一収益構造を根本的に変えるには、さらなる時間が必要です。

とはいえ、これはあくまで前向きなサインです。わずか半年間で収益モデルの根本的転換を期待するのは非現実的であり、現在の堅調な前四半期比成長は、将来の多様化に向けて良好な出発点を築いていると言えます。

▲ 出典:Circle 第3四半期決算資料

よりマクロな視点から分析すると、安定コイン市場は急成長を遂げており、全体の流通量は前年同期比59%増、チェーン上取引量は前年同期の2.3倍に達しており、巨大な市場潜在力を示しています。

こうした背景のもと、USDCのパフォーマンスは特に顕著であり、市占率は着実に29%まで上昇しています。注目に値するのは、Phantom $CASHなどの新興安定コインが登場する中でも、USDCの上昇トレンドが途切れることなく継続している点です。

現在、市場には次のような一般的な懸念が存在します。すなわち、今後ますます多くの安定コインが発行されることで、USDCが最良の安定コインという選択肢ではなくなるのではないかという懸念です。BridgeからM0、Agoraに至る「安定コイン発行即サービス(Stablecoin-as-a-Service)」プラットフォームの登場や、多数の企業がこの分野に参入する動きは、業界が過剰競争(内巻き)に陥り、長期的な収益性が侵食されるのではないかという懸念を助長しているようです。しかし、この見方は、ある重要な市場現実を大きく見落としています。

USDCの市占率拡大は、主に《Genius法案》などの規制進展が創出した好環境によるものです。コンプライアンス安定コインのリーダーとして、Circleは戦略的に極めて有利なポジションを確保しています。米国・欧州・アジアのみならず、アラブ首長国連邦(UAE)や香港など、既に安定コインを規制している地域においても、主流の機関投資家は、信頼性・透明性・流動性を兼ね備えたコンプライアンス基盤としてCircleを第一のパートナーとして選ぶ傾向にあり、そうでなければ関連業務を展開することが困難になるのです。

したがって、新興安定コインがUSDCの市場的地位を脅かすのではないかという懸念は、実際には成立しがたいと考えられます。むしろ、USDCは長い期間にわたって第二の地位を固めるとともに、他に類を見ないコンプライアンス優位性を活かして、市場リーダーへの挑戦を本格化させることができると考えられます。このネットワーク規模効果の壁は、2〜3年間に及ぶ可能性があります。

▲ 出典:Circle 第3四半期決算資料

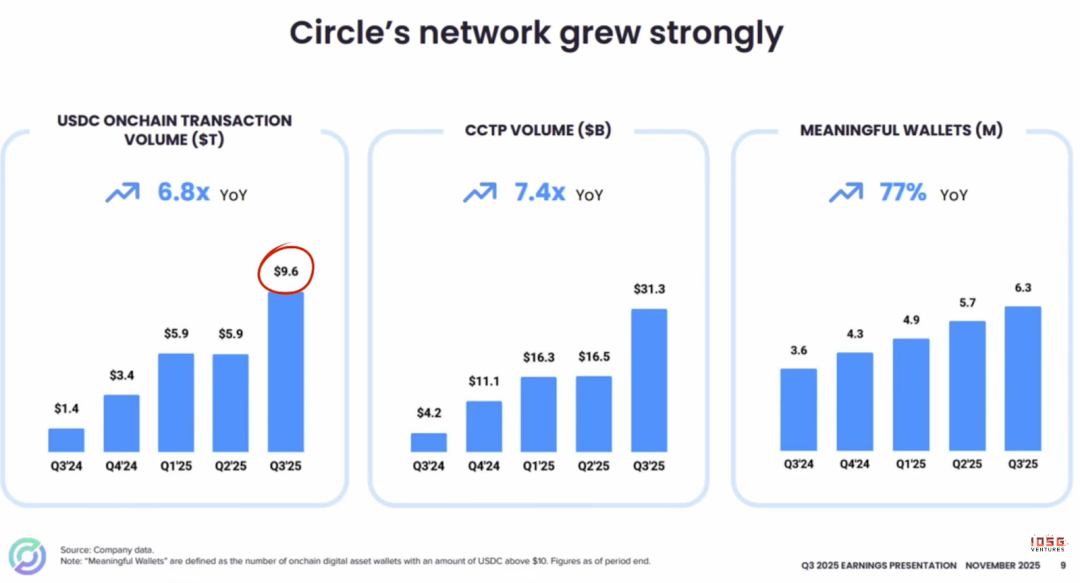

USDCのチェーン上活動は爆発的な成長を遂げています。そのチェーン上取引量は9.6兆ドルに達し、前年同期比で6.8倍に跳ね上がりました。

この成長の背景には、クロスチェーン転送プロトコル(CCTP)の成功があります。CCTPは、送信元チェーンでUSDCを燃焼(バーン)し、受信先チェーンでネイティブに再生成(マint)する方式により、USDCを異なるブロックチェーン間でシームレスかつ統一的に移転可能にし、従来のクロスチェーンブリッジが抱える複雑さおよびリスクを回避しています。

総合的に見て、チェーン上取引量・CCTP利用データ・有効ウォレット数(残高10ドル以上)のすべての指標が、同一の結論を強く示唆しています。すなわち、USDCの採用率およびネットワークスピードが、継続的かつ顕著に拡大しているということです。

▲ 出典:Visa

エコシステム提携に関して、Visaは12月16日に、米国ネットワーク向けにUSDC安定コインの決済サービスを開放すると発表しました。これにより、米国の金融機関(最初の導入機関としてCross River BankおよびLead Bankが選定)が、Solanaブロックチェーンを介してUSDCでVisaとの決済を行えるようになります。

- 安定コインB2Bペイメント・ランドスケープに詳しい方であればご存知の通り、Cross River BankおよびLead Bankは、米国でライセンスを取得した銀行の中でも、米国における暗号資産に対する姿勢が最も友好的な銀行の一つです。具体的には、Cross River BankおよびLead Bankは、それぞれスポンサーバンクとして、BaanxおよびBridgeなどの企業を支援し、銀行ライセンスを持たないフィンテック企業が、自社のライセンスを「借りる」形でカード発行、あるいはホワイトラベルカード発行業務を展開できるようにしています。B2B安定コインペイメント企業にとっては、Visa/Mastercardのプリンシパルメンバーシップなどの従来型決済ネットワークへの接続が可能となり、VisaNet・MastercardNetおよびACH・FedWire・RTPなどの従来型決済チャネルを活用して、法定通貨による清算・決済が実現します。

▲ 出典:IOSG Ventures

この提携の意義は、消費者のカード利用体験を一切変えずに、Visaの提携機関が決済レイヤーにおける選択肢として、Visaカードのすべての決済取引をUSDCに変換できることにあります。これにより、銀行およびフィンテック企業は週7日・24時間の決済が可能となり、従来の営業日5日間という制約を乗り越えて、資金の流れと流動性を向上させることができます。これまで、Visaは世界中の1億5,000万以上の店舗で24時間365日取引の承認を可能にしてきましたが、決済自体は依然として銀行の営業時間・電信送金の締め切り・祝日などの制約を受けていました。例えば、金曜日の取引承認は、月曜日が銀行休業日の場合、火曜日まで決済が完了しません。

Visaにとって、安定コインおよびブロックチェーンは脅威ではなく、新たな戦略的入り口となる可能性があります。Visaのロジックはシンプルです。「安定コイン連動型Visaカード」の積極的な展開です。なぜなら、支払い方法がどのように変化しても、最終的に消費者が商品を購入する際には、安定コインを法定通貨に交換する必要があります。そして、この「法定通貨への変換(法幣落地)」というプロセスは、必ずVisaNetネットワークを通じた清算を経て、その後で銀行間の法定通貨決済が行われるからです。現在、ほとんどの暗号カード取引量は法定通貨清算(下図の第一の方法)を通じて処理されています。すなわち、24時間5日間(24/5)の清算がデフォルトの選択肢となっており、これは加盟店側の追加統合作業を必要としないからです。暗号資産から法定通貨への変換は、支払いネットワークへの決済前に完了するため、ネットワークに到達した時点で、この暗号カード取引は他のカード取引と何ら変わりません。つまり、加盟店側の清算レイヤーから見れば、すべてが法定通貨であり、変化はありません。ただ、ユーザーの入金端では、暗号資産を利用でき、SWIFTを介さない入金が可能というメリットが存在します。

▲ 出典:Artermis

仮にVisaがUSDC決済のパイロットを開始し、24時間365日(24/7)のリアルタイム決済を実現したとしても、それはVisaにとって脅威ではなく、むしろ戦略的利益に合致します。安定コインの導入は、Visaの基本的なビジネスロジックを変えるものではありません。すべての安定コインカード取引は、依然としてVisaNetを経由し、「通行料(トールフィー)」を支払う必要があります。Visaのコア収益モデルは、以下の3つの収益源に依拠しています。(1)発行銀行への交換手数料(Interchange Fee)、(2)加盟店銀行への加盟店サービス手数料、(3)VisaNetを通じたネットワーク清算手数料です。したがって、Visaが自社で安定コインを発行する必要は一切ありません。その戦略は極めて明確です。すなわち、Bridge・Rain・Reapなど、より多くの安定コイン発行企業をネットワークに接続し、USDC・EURC・USDG・PYUSDなど、より多くの安定コイン種別をサポートし、Ethereum・Solana・Stellar・Avalancheなど、より多くのブロックチェーンネットワークと連携することです。その唯一の目的は、より多くの取引流量を自社ネットワークへと誘導することです。Visaの護城河は、加盟店側のチャネル入口を掌握していることにあります。いかなるチェーン上取引が発生しようと、「最後の1マイル」における法定通貨清算は、常にVisaNetという「一本橋」に結びついており、Visaはこの通行料収入の権利を確実に保持しています。11月30日時点で、Visaの安定コイン決済パイロットの月間取引高は、年率換算で35億ドルというマイルストーンに達し、前年比で約460%の成長を記録しました。

従来のプロセス:

カード決済 → VisaNetによる承認 → VisaNetによる清算 → 銀行間決済(T+1〜T+3、銀行システム経由)

安定コイン決済プロセス:

カード決済 → VisaNetによる承認 → VisaNetによる清算 → USDCによる決済(リアルタイム、チェーン上)

↑

このステップのみが変化!

もしVisaが関与しなければ:

ユーザー → 安定コインウォレット → 商店が直接USDCを受け取る → Visaはバイパスされる ✗

Circleにとって、今回の提携は、トップクラスのコンプライアンス安定コインとしての機関投資家からの支持をさらに強固なものにし、暗号資産原生ユーザーから従来型金融機関へとつながる重要なチャネルを確立しました。しかし、こうした決済資金は流動性が極めて高く、滞留時間が短いため、短期的にはCircleの利子収入への貢献はごくわずかです。Didier氏のブログ記事によると、これによって生じる「ワーキング・インベントリ・バランス(作業在庫残高)」は、現在のUSDC総発行量の約0.09%に過ぎません。

したがって、この提携の短期的価値は「パイプラインの構築」にあり、その長期的な可能性は、将来的にこのパイプラインを通じて流れる資金量がどれほど大幅に増加するかにかかっています。言い換えれば、Circleは今、あらゆるところで「友達作り」を行い、USDCの利用範囲を広げているのです。取引資産面では、USDCが小売・機関・チェーン上ユーザー向けの取引プラットフォームであるKraken・Fireblocks・Hyperliquidにそれぞれ接続されていることも確認できます。また、銀行インフラおよびデジタルドルの小売向けサービスとの連携も加速しています。こうした取り組みは、Circleのネットワーク効果および応用シーンの広がりを強化し、将来の収益モデル転換のための堅固な基盤を築いています。

▲ 出典:Circle 第3四半期決算資料

三、2026年の戦略的転換:「鋳造」から「エコシステム」へ

▲ 出典:Circle『2025年を振り返って』

前述の決算分析において、Circleの緊急課題は「その他の収益」の拡大であると述べましたが、CCTPについても簡単に触れたところです。Circleが2026年に公表した戦略的ロードマップからは、その突破口が明確に読み取れます。

その中で、私が短期的に最も有望な「その他の収益」カテゴリーとして注目しているのは以下の二つです:

- 取引サービス手数料:これは、鋳造/償還手数料、大口送金手数料などを含みます。この収益の潜在力を理解するには、背後にあるマクロデータを見る必要があります。今年、USDC安定コインネットワークの総取引量は驚異的な4.6兆ドルに達しました。Circle Mintを通じて取引所および機関投資家にUSDCの大規模鋳造・償還サービスを提供し、0.1%〜0.3%の取引手数料を徴収することで、本件の2025年第3四半期の収益は320万ドルに達しました。また、自社開発のCCTPクロスチェーンおよび技術サービスは、23のパブリックチェーンでUSDCのシームレスな移転をサポートしており、クロスチェーン金額の0.05%を手数料として徴収しています。2025年第3四半期には280万ドルの収益を生みました。

- RWAトークン化サービス:Hashnoteの買収を通じて展開されたトークン化米国債ファンド「USYC」に対して、年率0.25%の管理手数料を徴収しています。現在の運用資産規模は15.4億ドルに達しています。昨年1月の買収直後は、USYCトークン化米国債ファンドの97%以上がUsual Protocolによって購入・保有されており、そのUSD0安定コインの準備金資産として活用されていました。しかし、買収後、CircleはUSYCをより多くの取引所および流通チャネルに導入し、これをコンプライアンスを満たした生息資産としての役割を拡大させています。最近の目立った進展の一つはDeribitによるUSYCの導入です。Deribitは、リーディング級の暗号派生商品取引所であり、現在、USYCを先物およびオプション取引のフルマージン担保としてサポートしています。この統合は以下のような複数のメリットをもたらします:

- 担保資産は取引ポジションの保障を果たすと同時に、収益も生み出します

- 無収益の安定コインを使用する場合と比べ、機会費用が低くなります

- 担保資産の価値上昇により、全体の取引コストが低下する可能性があります

- 流動性を維持し、必要に応じていつでも引き出せます

アクティブなトレーダーにとって、これは「余剰」の取引資金であっても、マージンとして預けている間にも継続的に収益を生むことを意味します——これは従来のマージンモデルでは実現できない画期的な特徴です。

さらに長期的な視点から見た場合、Circleの「その他の収益」を最も有望に押し上げる可能性があるのは以下の二つです:

第一に、Circle自社によるArcパブリックチェーンの構築:ARCパブリックチェーンのパブリックテストネットはすでに稼働を開始しており、現在、世界中で100社以上の企業がテストに参加しています。その中には、著名な大手機関も含まれています。経営陣は、メインネットの正式リリースを2026年に予定しています。開発者エコシステムのすべての関係者は、このインフラストラクチャーにシームレスにアクセス可能であり、またこのパブリックチェーンはCircle傘下の各プラットフォームと深く統合される予定です。さらに、経営陣はARCネイティブトークンの発行可能性についても積極的に検討を進めています。

▲ 出典:Circle 第3四半期決算資料

その核心的意義は以下のとおりです:

- 垂直統合:取引媒体(USDC)+チャネル(Coinbase、Visa)+決済レイヤー(ARCパブリックチェーン)

- バリュー・キャプチャーの回収:これまでUSDCはEthereumやSolana上で動作していましたが、そのガス代・MEV・エコシステム価値は他のパブリックチェーンが吸収していました。ARCの登場により、Circleはこうした価値を自社に回収することが可能になります

▲ 出典:Circle

第二に、CPN(Circle Payments Network):機関投資家向けのB2B支払いネットワークであり、大企業および金融機関にUSDCを基盤としたクロスボーダー支払いおよび決済サービスを提供します。

もしARCが基盤となるオペレーティング・システムだとすれば、CPNはその上位アプリケーションです。現在、CPN Console・CPN Marketplace・CPN Payoutsの3つの製品がすでにリリースされています。

CPNが破壊しようとしているものは何か?

- 従来のクロスボーダー支払いのチェーン:SWIFT+代理銀行+国内清算システム(米国のACHなど)

- 安定コインによる清算・決済を採用すれば、上記の中間段階をすべて省略できます——CPNはネットワーク内部で各参加者の帳簿を直接管理します

- これに対し、AirwallexはSWIFTおよび代理銀行を回避しています(各国に事前に資金プールを設定)が、依然として国内清算システムに依存しており、銀行口座の開設も必要です

- CPNの究極のビジョン:銀行口座そのものが不要になること

現時点でCPNは約500社の潜在顧客を獲得しています。しかし、経営陣は明言しています。現段階の目標は収益化ではなく、顧客の質を重視し、ネットワーク規模を継続的に拡大することです。将来的にネットワーク効果が形成されれば、従来の手法よりもはるかに低廉な手数料を課す十分な余地が生まれます——これがCircleの第2の成長曲線の核となるのです。

結論:Circleの護城河と長期的価値

Circleは安定コイン分野において、顕著な競争優位性を示しており、そのコア価値はUSDCそのものにとどまらず、支払いおよび決済エコシステムの構築に由来しています。今後の安定コイン市場は「ウィナー・テイクス・モスト(勝者が大部分を獲得)」の構図を呈する可能性があり、Circleはすでに以下の3つの護城河によって、リーディング・ポジションを確立しています:

- ネットワーク効果:USDCは最も広範なカバレッジと最高の相互運用性を備えており、強力なエコシステム・フライホイールを形成しています。ユーザーまたは加盟店がUSDCに接続しない場合、莫大な機会費用を被ることになります。

- 流動性ネットワーク:USDCは、最も充実し、最も広範にわたる一体化流動性ネットワークを有しており、取引および決済を強力に支えています。

- 規制インフラ:Circleは55の規制ライセンスを取得しており、現時点で最もコンプライアンスを重視する安定コイン企業であり、堅固な規制上の護城河を築いています。米国では、《Genius Act》のような法案および明確な規制枠組みが、Circleに極めて大きな規制的確実性を提供しており、これは他の多くの暗号資産企業にはない強みです。

▲ Notebook LLM 生成

安定コイン市場の総発行量が2030年までに2兆ドルに達すると予測される中、Circleはそのコア護城河と執行力を活かし、デジタル・ドル・エコシステムにおける支配的地位を継続的に維持していく可能性が高いです。とはいえ、低金利環境・収益モデルの単一性・高額のロイヤリティコストといった課題にも直面しています。Circleは、単なる金利差収益モデルから、USDCを核としたネットワークサービスおよびインフラストラクチャー・モデルへと、ビジネスモデルを転換しつつあります。短期的には、高度なコンプライアンス路線が運営コストを押し上げる可能性がありますが、長期的には規制上の優位性をさらに強固にし、グローバルな従来型金融および機関投資市場の価値を捕獲することにつながります。

このロジックは、中国のモバイル決済市場の構図と類似しています。すなわち、WeChat PayおよびAlipayが日常の支払いシーンのほとんどを占めており、ある店舗がこの二つの決済ツールに接続していない場合、大量の顧客を失い、売上に深刻な影響を及ぼします。これは、抖音(ドウイン)ペイメントなどの新規決済手段が、短期間で急速に拡大しづらい理由を説明しています。仮に製品機能が優れていても、ユーザー基盤および加盟店ネットワークが不足していれば、臨界量に達せず、エコシステム・フライホイールを始動させることはできません。

同様に、USDCはすでにデジタル・ドルの支払いおよび決済エコシステムにおいて、同様の「先行者優位性」を築いており、そのネットワーク効果および相互運用性によって、新規参入者が既存の地位を揺るがすことは極めて困難です。加盟店および機関投資家にとって、USDCへの接続は単なる取引の利便性を提供するだけでなく、市場への参入を可能にする必須条件なのです。

その他の優位性として、Circle自体のビジネスモデルは、極めて高い限界利益率およびスケールメリットを備えています。

安定コインの準備金から生じる利子収入は、その発行量の拡大とともに急速にスケールアップしますが、一方で運営コストの増加ははるかに緩やかであるため、極めて高い限界利益が実現します。

また、Circleの経営陣は、幾度もの危機を乗り越えてきた実績があり、そのリーダーシップは広く認められています。2023年のSVB崩壊に伴うUSDCのデペッグ危機の際、Circleは強力な危機管理および実行能力を証明しました。2023年にシリコンバレー銀行(SVB)が倒産した際、Circleの一部のUSDC準備金がSVBに預けられており、市場はUSDCの1:1ドル準備金の安全性を懸念しました。結果として、USDCは一時的にデペッグ(1ドルを下回る)を経験しました。Circleが当時行った主要な対応は以下のとおりです:

- 事実の迅速な開示:SVBに晒されている資金額を曖昧にせず、明確に公表

- 継続的な情報更新:市場に最新の進捗を定期的に共有し、「連絡不能」状態を回避

- 結果の明確な保証:万が一損失が出たとしても、CircleがUSDCの1:1兌換を保証すると明言

チームは、断固かつ透明性の高いコミュニケーションを通じて、市場の信頼を成功裏に維持しました。また、Circleは経験豊富な経営陣の採用も積極的に行っており、2025年に就任した最新の社長(President)は、元米商品先物取引委員会(CFTC)委員長であるHeath Tarbert氏です。彼はCircle入り以前に、米財務省次官補を務めた経歴もあります。

短期的な視点から見ると、Circleは依然として一定の構造的および市場レベルの圧力に直面しています。まず、世界の金融政策が緩和局面へと移行する中で、金利の低下はCircleの準備金利子収入というコア収益源を直接圧迫し、マクロ金利変動への感応度を短期的に著しく高めます。加えて、現時点での収益モデルは相対的に単一であり、USDCの規模および金利水準への依存度が高く、十分な多様性を持つ非利子収益による緩衝が不足しています。さらに、USDCの流通規模およびネットワーク効果を維持するため、Circleは取引所・支払いプラットフォームなどの流通チャネルに対して、高比率のロイヤリティコストを支払う必要があり、成長が減速する局面においては、さらに利益空間を圧迫する可能性があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News