暗号資産市場における三重のプレッシャー:ETF資金の流出、レバレッジのリセット、流動性の低迷

TechFlow厳選深潮セレクト

暗号資産市場における三重のプレッシャー:ETF資金の流出、レバレッジのリセット、流動性の低迷

主要通貨とアルトコインの現物流動性はまだ回復しておらず、市場は依然として脆弱な状態にあり、極端な価格変動が起こりやすくなっている。

執筆:Tanay Ved

翻訳・編集:Luffy、Foresight News

TL;DR

-

ETFやDATなど主要な資金吸収チャネルの需要が最近弱含んでおり、10月のデレバレッジプロセスとマクロ的なリスク回避環境が暗号資産市場に継続的に圧力をかけている。

-

先物取引およびDeFiレンディング市場では完全なレバレッジリセットが完了し、ポジション構造はより健全になり、システミックリスクは低下している。

-

メジャー通貨およびアルトコインの現物流動性は回復しておらず、市場は依然として脆弱な状態であり、極端な価格変動が起きやすくなっている。

Uptober初期、ビットコインは一時史上最高値に達したが、楽観ムードはすぐに反転し、「10.11」のフラッシュクラッシュが市場の信頼を大きく損なった(注:Uptoberとは、毎年10月に暗号資産市場が上昇する傾向を指す)。以降、ビットコイン価格は約4万ドル下落(33%以上)し、アルトコインはさらに大きな打撃を受け、暗号資産市場全体の時価総額は再び3兆ドル近辺まで後退した。2025年を通じて複数の好材料となる基本的要因が見られたにもかかわらず、価格の動きと市場センチメントには明らかな乖離が生じている。

現在、暗号資産は複数の外的・内的要因が交差する局面にある。マクロ面では、12月の利下げ見通しの不透明さや最近のテック株低迷が、市場のリスク回避姿勢をさらに強めている。暗号市場内部においても、かつて安定した資金吸収源であったETFや暗号資産国庫(DAT)で資金流出が発生している。一方、「10.11」の決済ラッシュは史上最も激しいデレバレッジイベントの一つとなり、その影響は今も続く中、市場の流動性は依然として低調である。

本稿では、最近の暗号資産市場の弱含みの主因を深く分析し、ETFの資金流入流出、永続先物およびDeFi市場のレバレッジ状況、注文簿の流動性に焦点を当てることで、これらの変化が示す現在の市場構造を探る。

マクロ環境のリスクオフ転換

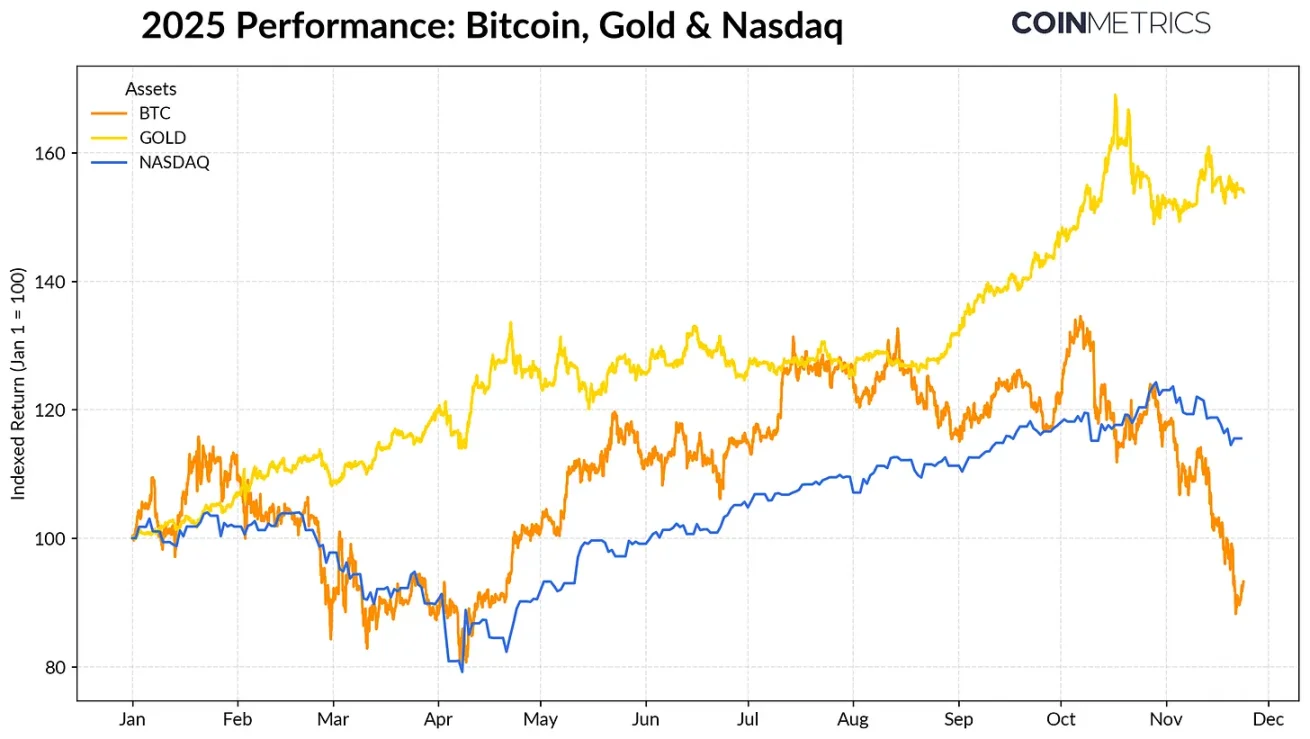

ビットコインのパフォーマンスは主要資産クラスとの乖離が進んでいる。各国中央銀行による記録的な金購入や貿易緊張の持続を背景に、今年の金利回りは50%を超え、着実に上昇している一方、テック株(ナスダック指数)は第4四半期に入り勢いを失い、連邦準備制度理事会(FRB)の利下げ確率やAI主導のブルマーケットの持続可能性が再評価されている。

以前の研究でも示した通り、ビットコインは「リスクオン」寄りのテック株と「リスクオフ」寄りの金との関係性が周期的に変化しており、マクロ環境の変化に応じて調整される。このため、ビットコインは市場ショックや触媒イベント(例:10月のフラッシュクラッシュや最近のリスク回避ムード)に対して特に敏感になっている。

2025年のビットコイン、金、ナスダック指数のパフォーマンス。データ提供:Coin MetricsおよびGoogle Finance

暗号資産市場全体の「アンカー資産」として、ビットコインの調整は他の資産にも波及している。プライバシーコインなどのテーマ別セクターが一時的に突出したものの、大多数のコインは依然としてビットコインと高い連動性を維持している。

ETFとDATの資金吸収力の低下

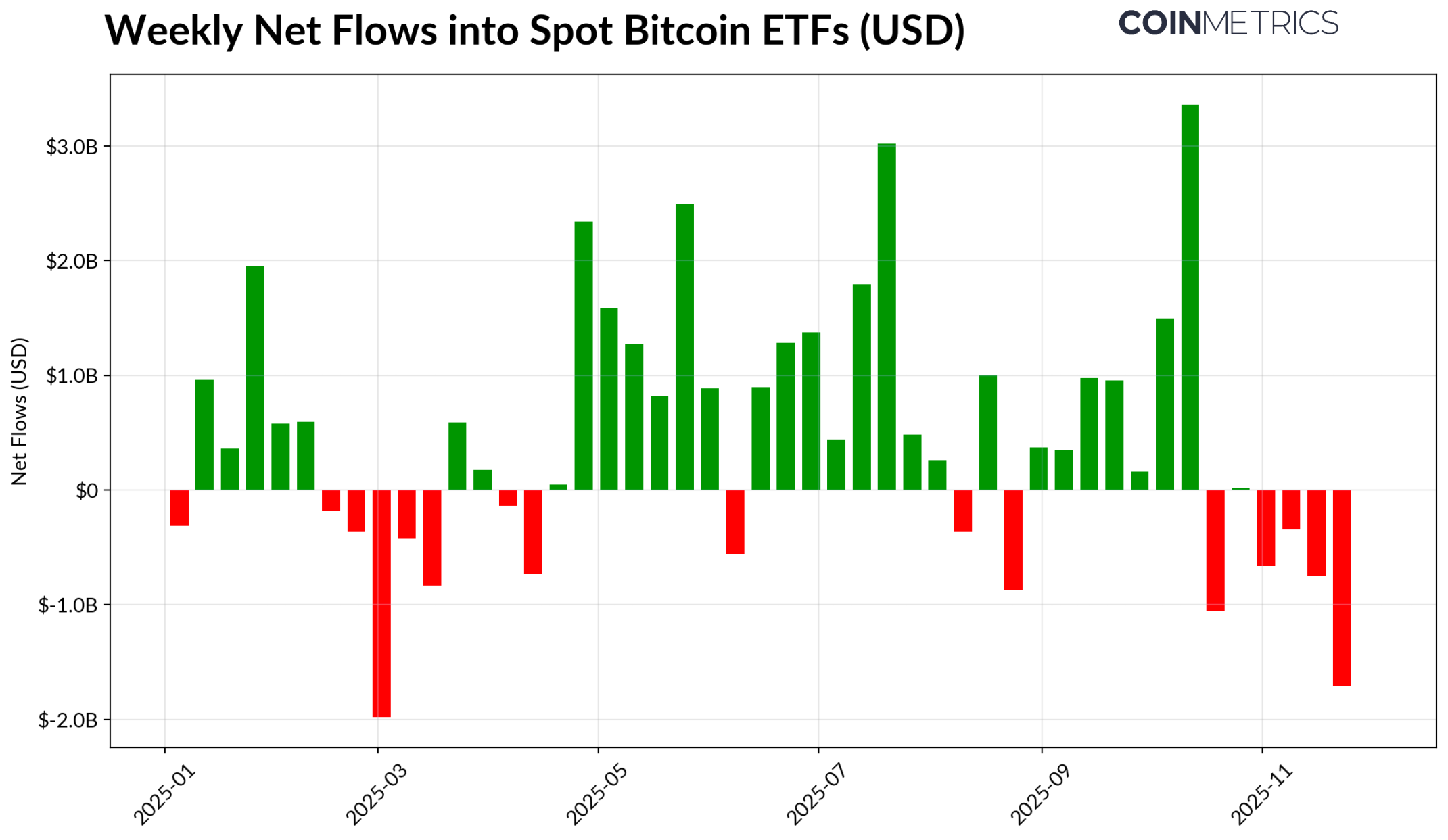

ビットコインの最近の弱含みは、2024〜2025年にかけてその価格を支えた主要な資金流入ルートの需要減少によるものもある。10月中旬以降、ETFは数週間にわたり純流出が続き、累計で49億ドルに達している。これは2025年4月の「解放日」関税発表前にビットコインが7.5万ドル台まで下落した時期以来、最大規模の償還ラッシュとなっている。短期的な資金流出はあるものの、オンチェーンでの保有量は上昇トレンドを維持しており、ブラックロックのIBIT ETFだけで78万BTCを保有しており、現行の現物ビットコインETF全体の保有高の約60%を占めている。

もしETFへの資金流入が回復すれば、このチャネルの安定化を示すサインとなる。過去のデータによれば、リスク選好が高まった際、ETFの需要はビットコインの供給を吸収する上で鍵となる役割を果たしてきた。

ビットコインETFの週間純流入額。データ提供:Coin Metrics

暗号資産国庫(DAT)もまた、ここにきて圧力が表れ始めている。価格の調整により、DAT企業の株価と暗号資産保有額が縮小し、その成長サイクルを支える純資産プレミアムが圧迫されている。これにより、DATが株式発行や債務ファイナンスを通じて新たな資本を調達する能力が低下し、結果として1株あたりの暗号資産保有増加も制限されることになる。規模の小さい新興DATほどこの影響を受けやすく、市場環境の変化により、コスト基準と株式評価がさらなる買い増しに適さない状況になる可能性がある。

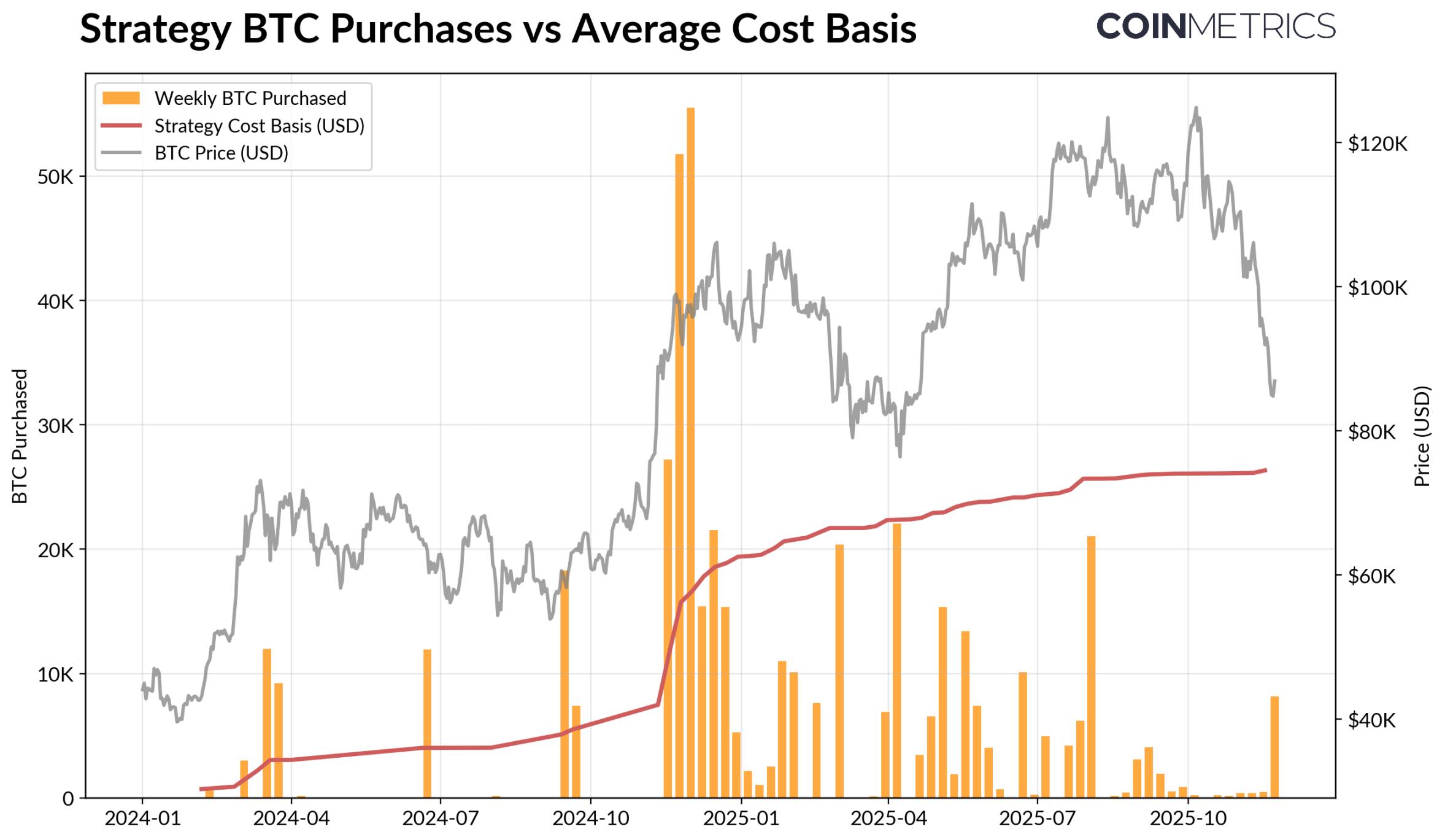

現在最大の規模を持つDAT——Strategyは、平均74,333ドルのコストで649,870BTCを保有している(全ビットコイン供給量の約3.2%)。以下のグラフが示す通り、ビットコイン価格が上昇し株式評価が強かった時期には、Strategyの買い入れペースが顕著に加速していたが、最近はそのペースが鈍化している。それでもなお、Strategyは未実現利益を維持しており、コスト基準は現在の市況を下回っている。

価格がさらに下落したり、指数からの除外リスクに直面すれば、Strategyにも圧力がかかるだろう。しかし、市場環境が改善すれば、財務状態と評価額も回復し、DATによる買い増しが再開される環境が整う可能性がある。

Strategyのビットコイン購入量と平均コスト基準。データ提供:StrategyおよびBitbo Treasuries

この傾向はオンチェーンの利益状況とも一致している。短期保有者(保有期間<155日)の実現損益比率(SOPR)は約-23%の損失圏にまで下落しており、これは歴史的に価格に最も敏感な層による投げ売り圧力が高まっていることを示している。長期保有者は平均してまだ利益圏にあるが、SOPRデータからは利食いの動きがやや増加していることがわかる。短期保有者のSOPRが1.0以上に戻り、長期保有者の売却ペースが減速すれば、市場が徐々に安定に向かっている兆候となるだろう。

暗号資産のデレバレッジプロセス:永続先物、DeFiレンディング、流動性

「10.11」の決済ラッシュは、先物、DeFi、ステーブルコイン担保レバレッジにおける多層的なデレバレッジサイクルを開始し、その影響は今も暗号市場に波及している。

永続先物市場におけるデレバレッジの洗浄

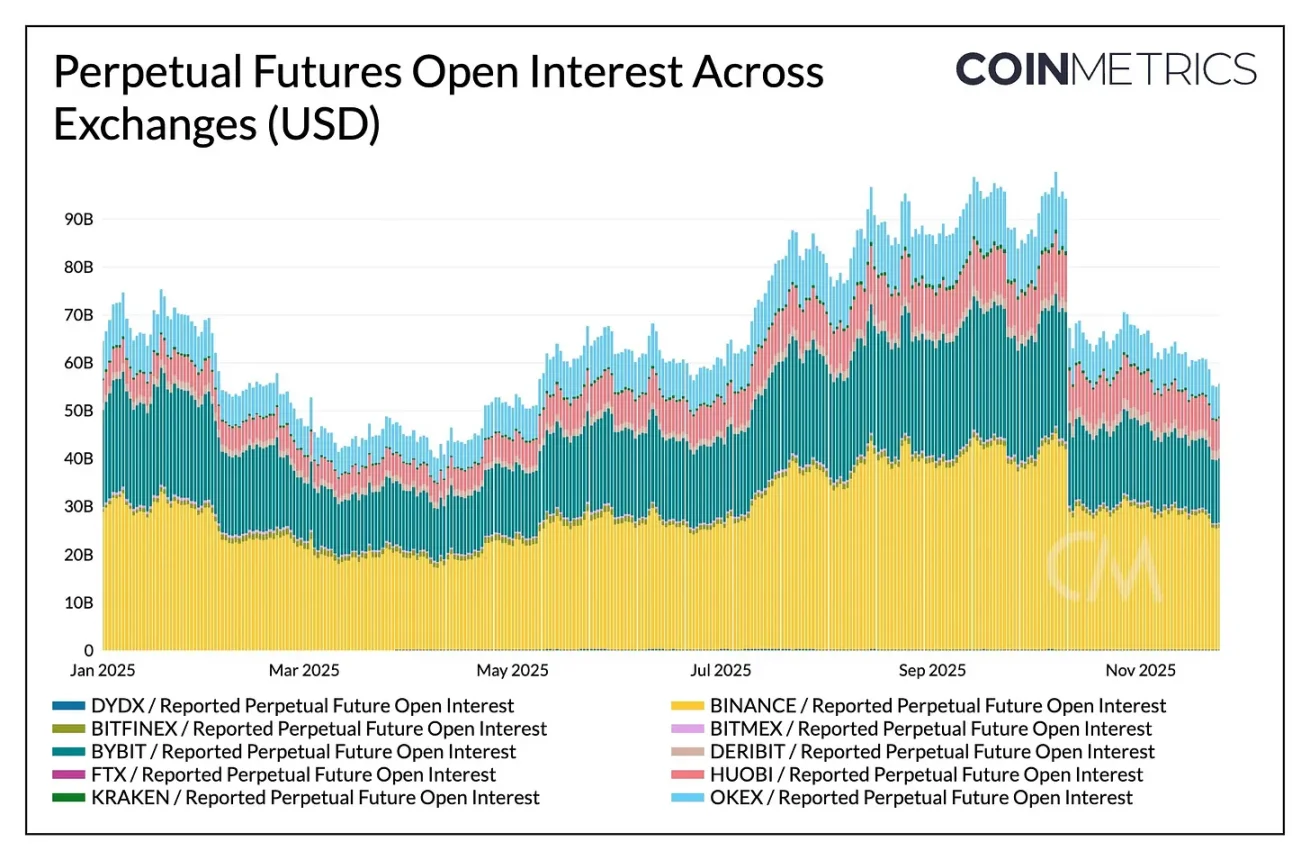

わずか数時間のうちに、永続先物市場では史上最大規模の強制ロスカットが発生し、数ヶ月間にわたって積み上がった未決済建玉(OI)が30%以上減少した。アルトコインや小口投資家が多く取引する取引所(Hyperliquid、バイナンス、Bybitなど)では未決済建玉の減少幅が最も大きく、これはデレバレッジ前のレバレッジ集中領域と一致している。以下のグラフが示す通り、現在の未決済建玉は崩壊前の900億ドル超のピークを大きく下回っており、その後も小幅に低下していることから、市場の安定化と再調整に伴い、システム内のレバレッジが効果的に除去されたことがわかる。

同時期の資金調達率(ファンドレート)も弱含んでおり、これはロング陣営のリスク選好がリセットされたことを反映している。最近のビットコインファンドレートは中立またはややマイナス圏で推移しており、市場がまだ方向感を完全に取り戻せていない状況を示している。

各取引所の永続契約建玉の変化。データ提供:Coin Metrics

DeFiのデレバレッジ

DeFiの貸借市場も段階的なデレバレッジを経験している。9月末のピーク以降、Aave V3上のアクティブローンは継続的に減少している。リスク選好の低下と担保価格の再評価を背景に、借り手はレバレッジを削減し、債務を返済している。ステーブルコイン建ての貸出は特に急激に縮小しており、Ethena USDeのアンカー解除事件の影響で、USDe関連の貸出規模が65%急減し、合成ドルレバレッジの全面的な清算につながった。

イーサリアム関連の貸出も縮小している。WETHおよび流動性ステーキングトークン(LST)のローン規模は約35〜40%減少しており、これは循環型貸出戦略の縮小と利回り付き担保戦略の縮小を反映している。

Aave V3のアクティブローン総額。データ提供:Coin Metrics

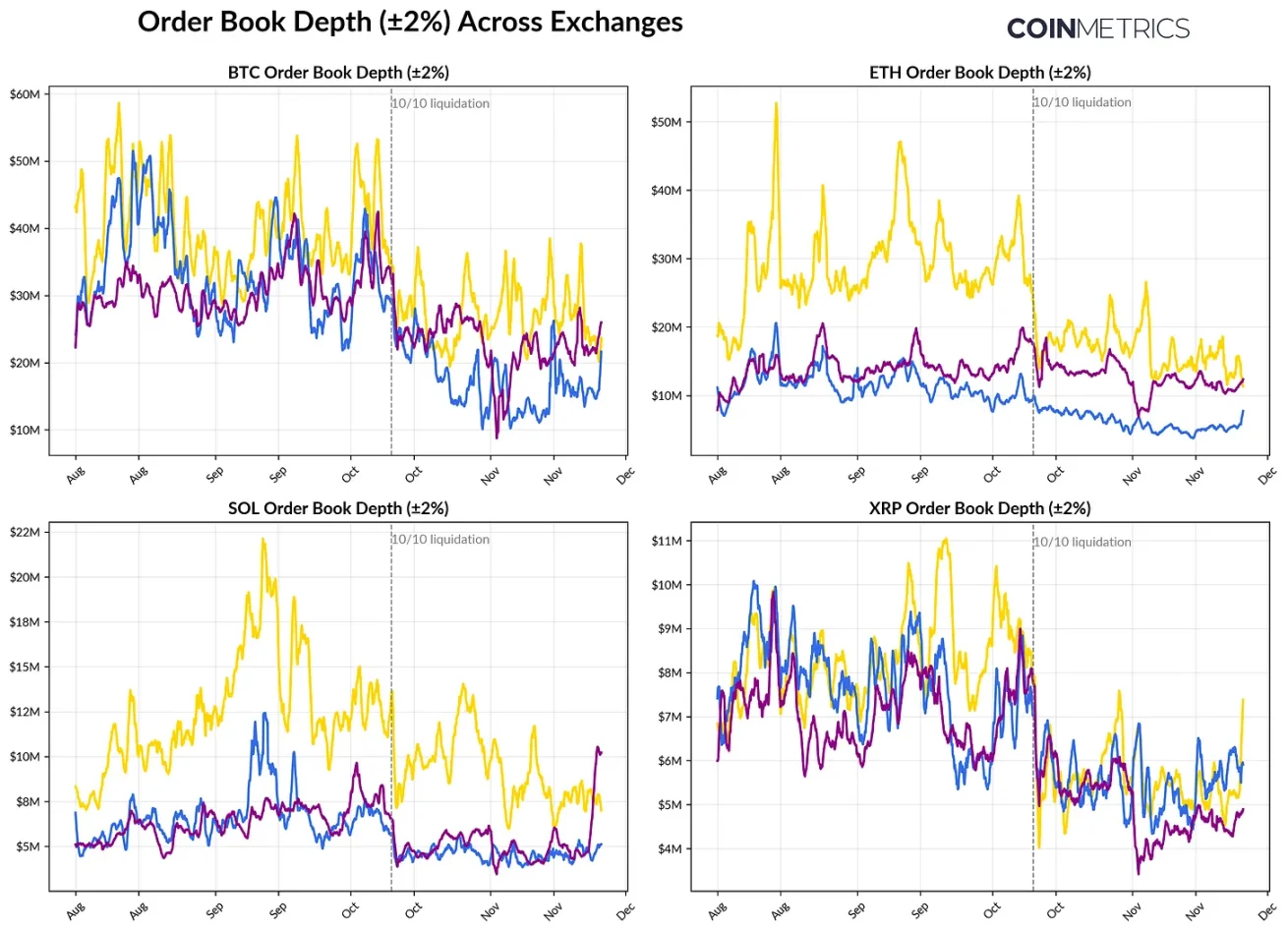

現物市場の流動性低迷

「10.11」の決済ラッシュ後、現物市場の流動性は依然として緊迫している。主要取引所では、ビットコイン、イーサリアム、ソラナなどのコインの出来高深度(±2%)が10月初旬比で30〜40%低いままとなっており、価格とともに流動性が回復していないことを示している。注文数量の減少により、市場は依然として脆弱な状態にあり、小さな取引でも不釣り合いな価格変動を引き起こしやすく、ボラティリティを増幅させ、強制売却の連鎖を助長している。

アルトコインの流動性状況はさらに深刻である。主要コインを除く注文簿の深度は、より激しく、より長期間にわたって低下しており、リスク資産に対する継続的な回避姿勢とマーケットメーカー活動の減少を反映している。現物流動性の全面的な改善は、価格衝撃の低減と市場安定化に寄与するが、現時点では深度不足がシステム的圧力が完全に解消されていないことを示す最も明確なサインの一つとなっている。

取引所注文簿の深度変化。データ提供:Coin Metrics

結論

暗号資産市場は、ETFおよびDATの需要低迷、先物およびDeFi市場のレバレッジリセット、現物流動性の低調といった複数の要因により、包括的な調整局面を迎えている。こうしたダイナミクスは価格に圧力をかけるものの、市場構造としてはより健全で、レバレッジは低く、ポジションは中立的になり、ますますファンダメンタルズ主導へと回帰しつつある。

一方で、マクロ環境が依然として主要な足かせとなっている。AI関連株の低迷、利下げ見通しの修正、全体的なリスクオフ基調が需要を抑制している。主要な資金流入ルート(ETFの資金流入、DATの買い増し、ステーブルコイン供給の増加)が回復し、現物流動性が反発すれば、市場の安定と最終的な反転の土台が築かれるだろう。それまでは、市場はマクロ的なリスクオフ環境と暗号内部の市場構造の緊張関係の中で膠着状態が続くと考えられる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News