Wintermuteによる相場分析:暗号資産が3兆ドルを割り込み、市場の資金とレバレッジは収束傾向

TechFlow厳選深潮セレクト

Wintermuteによる相場分析:暗号資産が3兆ドルを割り込み、市場の資金とレバレッジは収束傾向

今週、リスク選好が急激に悪化し、AI主導の株式市場のモメンタムは最終的に失速した。

著者:@Jjay_dm

編集:TechFlow

市場の現状 ― 2025年11月24日

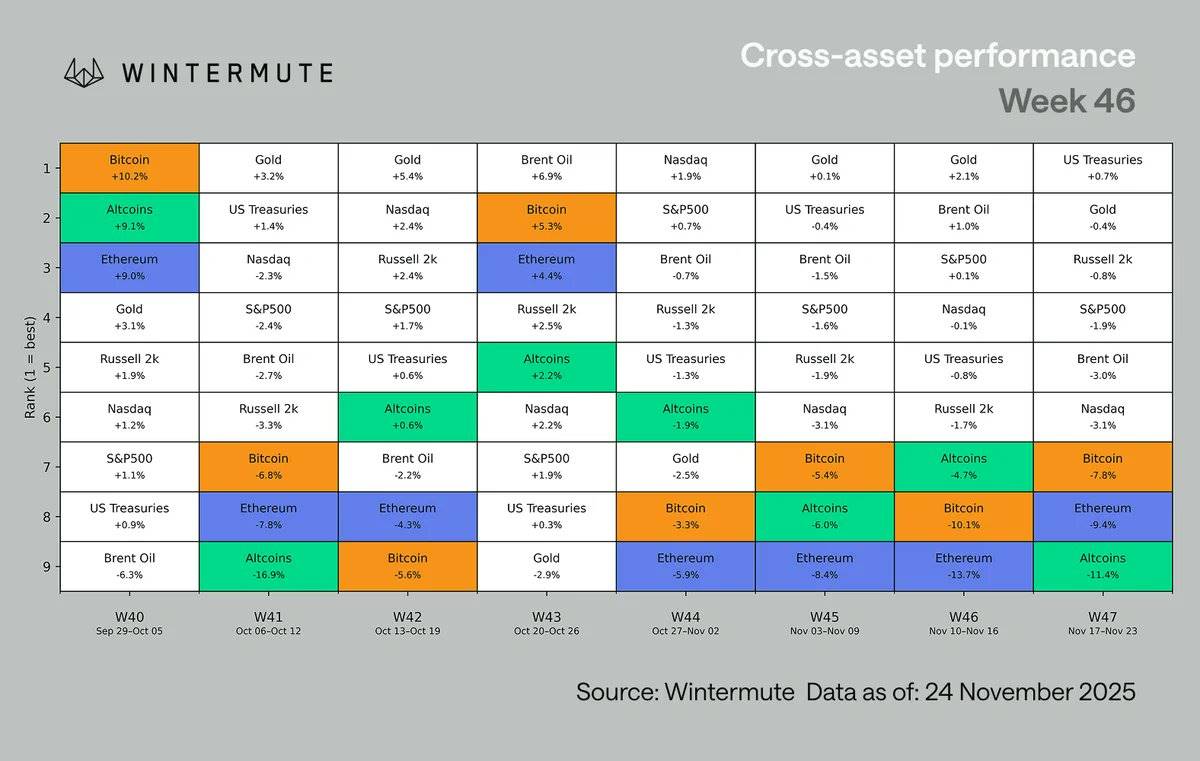

AI主導の市場モメンタムが崩壊し、リスク回避のローテーションが発生。暗号資産時価総額は3兆ドルを下回り、主要アセットクラスの中で3週連続で最悪のパフォーマンスとなった。弱い雇用統計、利下げ期待の後退、日本の市場ストレスは、祝日の流動性が薄れる中でさらに圧力をかけた。暗号資産市場のポジションは再調整され、資金レートはマイナスに転じ、現物取引量は安定を維持している。

マクロ経済の現状

今週、リスク選好は急激に悪化し、AI主導の株式市場モメンタムもついに失速した。NVIDIAの決算は再び強かったものの、その上昇は一時的であり、市場は反発を機に売り浴びせた。この反応は市場行動の明確な変化を示しており、投資家が強含みを借りてポジションを減らしており、AI関連取引が新たな買い支持を失いつつあることを示している。米国テック株の下落は直ちに暗号資産市場にも波及し、時価総額は4月以来初めて3兆ドルを割り込んだ。

マクロデータは市場の脆弱性をさらに悪化させた:

-

非農業部門雇用者数(NFP)は11.9万人増加したが、失業率は4.4%まで上昇

-

12月利下げの確率は約30%まで低下

-

日本市場はストレスを受け、国債利回り曲線が急勾配化(ベア・スティープ)し、円安進行により米国債購入能力への懸念が高まった

-

欧州およびアジア市場も弱含み、中国ではAIセクターでの利益確定と不動産問題の再燃

-

英国のインフレは緩和されたが、米国の感謝祭休暇中の低流動性環境下では影響は限定的

その結果、暗号資産は3週連続で主要アセットクラス中最も悪いパフォーマンスとなり、広範な売却とロング解消によりアルトコインの下落が顕著だった。

マクロ経済環境は依然不安定だが、暗号資産市場の内部構造には前向きな変化が見られる。10月末にビットコイン(BTC)が約11万5000ドル近辺で取引されて以来、資金レートが初めてマイナスに転じ、10月26日以降で最も長期間マイナスが継続している。レバレッジ資金はショート志向になり、資金の流れが現物市場に戻っており、祝日による短縮取引週にもかかわらず、現物取引量は予想外の堅調さを見せている。この組み合わせは、市場が包括的なリセットを終えたことを示しており、マクロ的圧力が緩和されれば、より安定した基盤が整う可能性がある。

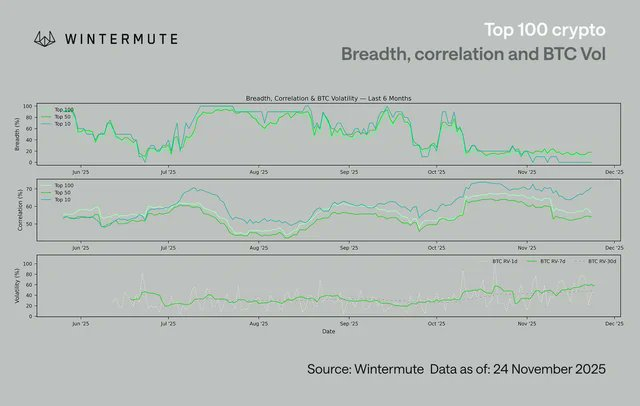

時価総額上位100のトークンにおいて、相関性は主に上位10銘柄に集中しており、これらのパフォーマンスも最も悪かった。これは最大の資産が単一のマクロセクターとして取引されており、リスク感情と完全に連動していることを反映している。一方、50~100位の銘柄は比較的下落幅が小さく、早期のデカップリングの兆しも見られ、独自のドライバーに基づいた取引が増えつつある。これは現実の市場状況と一致しており、エージェントプロトコル、プライバシー、分散型IoT(DePIN)など特定の狭域なテーマが、全体市場が弱い中でも短期的な超過リターンを引き起こしている。

同時に、ビットコインのボラティリティは上昇を続け、7日間の実現ボラティリティ(RV)は50近辺まで戻っている。

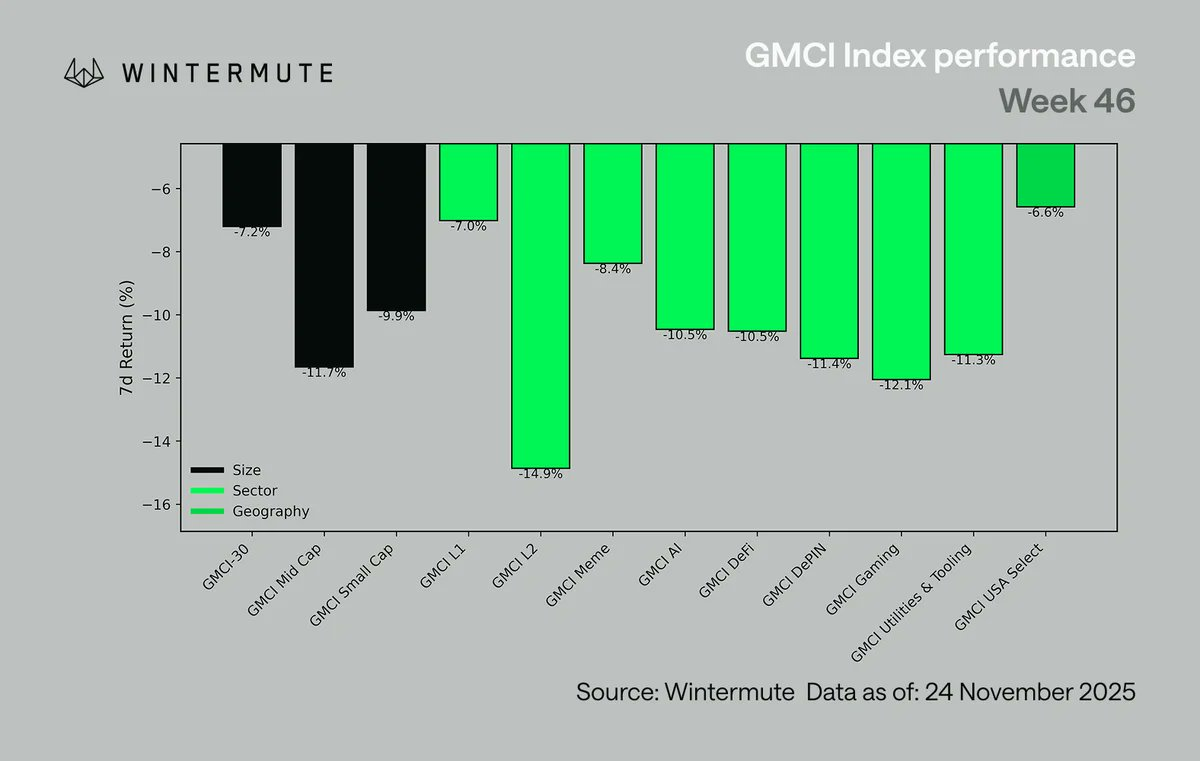

全セクターでパフォーマンスが弱く、高ボラティリティ領域が売却の中心:

-

レイヤー2(L2)は14.9%下落

-

ゲームセクターは12.0%下落

-

分散型IoT(DePIN)は11.4%下落

-

人工知能(AI)は10.5%下落

-

中小型時価総額資産も同様に劣勢

-

コア第一層プロトコル(Core L1s)は7.0%下落、GMCI-30指数(@gmci_)は7.2%下落で、やや良好な相対パフォーマンス

今回の下落にはほとんど差異がなく、マクロ要因によって全分野にわたる包括的なリスクオフの雰囲気が明確に表れている。

上のグラフは月曜日から翌月曜日までのデータであるため、最初のグラフとは差異がある。

私たちの見解:

デジタル資産市場はマクロ環境に起因するレバレッジ解消の波に深く飲み込まれているが、現在ようやく整理局面に入り、底入れの可能性が出てきた段階にある。

AIブームの収束、そしてFRBによる市場予想の修正後にマクロ主導のレバレッジ解消を受けたデジタル資産市場だが、内部構造は明らかに改善している。主要資産は相対的に強く推移しており、市場センチメントは完全にクリアされ、レバレッジリスクも大幅に低下した。永続系先物の未決済建玉総額は10月初めの約2300億ドルから現在の約1350億ドルまで減少しており、これは主にロングテール資産のレバレッジ解消とシステミックな資金流出によるものだ。この変化により、市場活動は現物市場に戻り、祝日期間の低流動性環境下でも、現物市場の深さと流動性は予想以上に堅調だった。

これは極めて重要である。レバレッジ率がこれほど低位にまで低下し、現物市場が主な取引の中心になったとき、市場の回復は年初のような機械的なスクイーズよりもはるかに秩序立ったものになることが多い。マイナスの資金レートとネットショートの永続系先物ポジションが存在することは、さらなる強制ロスカットのリスクを低減し、特にマクロ環境が安定すれば、市場に十分な息抜きの余地を与える。今後数日間の展開が今年最後の1か月の方向性を決定づけるが、数週間にわたるマクロ的圧力を経て、市場はようやく整理の条件を備えつつある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News