デジタルモールからチェーン上経済へ:資金の流れが暗号世界をどう再構築するか?

TechFlow厳選深潮セレクト

デジタルモールからチェーン上経済へ:資金の流れが暗号世界をどう再構築するか?

初期の創業者にとって、価値の獲得と資金の流動速度の間でバランスを取る方法を知っていることが、生き残りの秘訣である。

執筆:Joel John

翻訳:Luffy、Foresight News

ある人ならそれは依存症だと表現するかもしれないが、私はつい考えてしまう。「コーヒーをどれだけ飲めば“多すぎる”と言えるのだろうか?」ある時点で、あなたの血液中のカフェイン濃度は、それ以上コーヒーを摂取しても、むしろ単に水分を補給するほうが有益なレベルに達しているかもしれない。脳はもっとこの不安を引き起こすようなコーヒーが必要だと感じているが、実際の体には、人類が知る最もシンプルで基本的な液体――水――のほうが合っているのだ。

市場もこれと似ている。私たちは往々にして、「良いこと」であればあるほど、結果も良くなると考えがちだ。だが、むしろ新たな日常状態へと回帰することが今こそ必要なのかもしれない。関税が予測可能な水準で安定すれば、各業界は適応し、新たな日常状態に向けて再調整する。リスク投資が減速すれば、弱い企業は淘汰され、生き残った企業にとってより大きな安定性が生まれる。なぜ私がこう言うのか? コーヒーの例えと同じように、我々は資金の流動速度や手数料の徴収という点で、すでに局所的なピークに達している。この業界が今すべきことは、これらの要素をどのように持続可能に高めていくかを考え抜くことなのだ。

市場は奇妙な形でその疲弊を見せている。ベンチャーキャピタリストは、インフラはもう十分だと主張する。マーケターは消費者に注力すべきだと語る。アナリストは経済的基盤を持つ製品が必要だと提言する。トレーダーは、もっと価格変動があってほしいと望む。人生の多くの事象と同じく、真実は人々がそう考える背後にある動機の奥深くにある。

客観的に見れば、ブロックチェーンを規模やスループットの観点からだけでなく、1トランザクションあたりの手数料という視点からも評価できる。ブロックチェーンの本質は、資金の流れを促進するネットワークである。それは世界中でリアルタイムに稼働する、活気ある取引エコシステムだ。ビットコインはこの役割をうまく果たし、「硬貨」としての地位を獲得した。しかし、他のアプリケーションはどうだろうか?

言い換えると、資金がインターネット上の情報伝達と同じスピードで流れるとき、デジタル経済に何が起こるのか? 資金移動がクリックひとつで可能になるとき、資本形成と配分はどのように進化するのか? 今回の記事では、これらの問いに対する答えを探ってみたい。

デジタルモールと煙幕

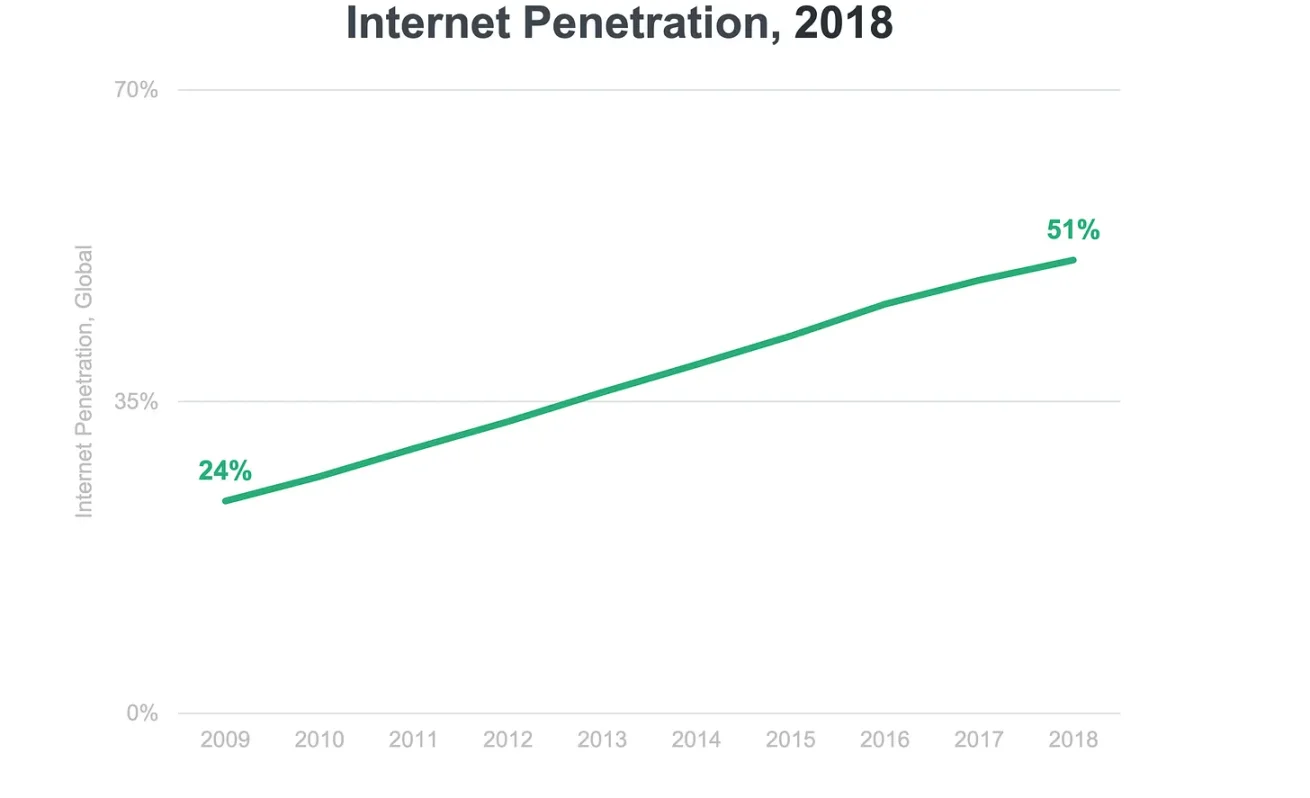

インターネット普及率、出典:Bond Capital 2019年レポート

インターネットは、あなたが気づいていないだけで、取引システムである。2001年、Googleの広告収入は7000万ドルであり、1ユーザーあたり約1.07ドルだった。2019年には、それが1330億ドルに急増し、1ユーザーあたり36ドルとなった。2004年、つまりGoogleがIPOを行った年に、同社の収入の99%が広告から来ていた。多くの面で、インターネットの発展史とは、広告ネットワークが25年間で、1ユーザーあたりの収益を40倍に引き上げた物語なのである。

これは大したことではないと思うかもしれないが、あなたが画面をスクロールしたり、検索をしたり、投稿をしたりするたびに、あなたは「人間の注意力」という商品を生み出している。特定の瞬間に、あなたはおそらく1つ、せいぜい2つか3つのことにしか集中できない。そしてアテンション経済(注意経済)は、この限られたリソースを次の2つの方法で貨幣化しようとする:

-

まず、個人からの情報収集を最適化することで実現する。ソーシャルメディア上ではこれが容易であり、ユーザーはX、Instagram、TikTokといったプラットフォームに対して、自分が時間を費やしたコンテンツの種類を通じてフィードバックを与える。

-

次に、ユーザーのエンゲージメント時間の最適化である。Netflixが「睡眠が最大のライバル」と言うのは冗談ではない。2024年時点で、平均的な人はこのプラットフォームで1日2時間を使い、そのうち18分は「何を見るか」を決める時間だ。

要するに、あなたは顧客ではなく、あなた自身が「商品」なのだ。

毎年、あなたは選ぶためにメディアアプリ上で4日分もの時間を費やす。デートアプリに費やされた時間がどれほどか、私は計算するのも恐れている。インターネットは面白い。なぜなら、ユーザーに長く滞在させ、より多くの情報を共有させることで価値を得る方法を、我々はすでに確立しているからだ。普通の人がその仕組みを知らないのは、知る必要がないからだ。

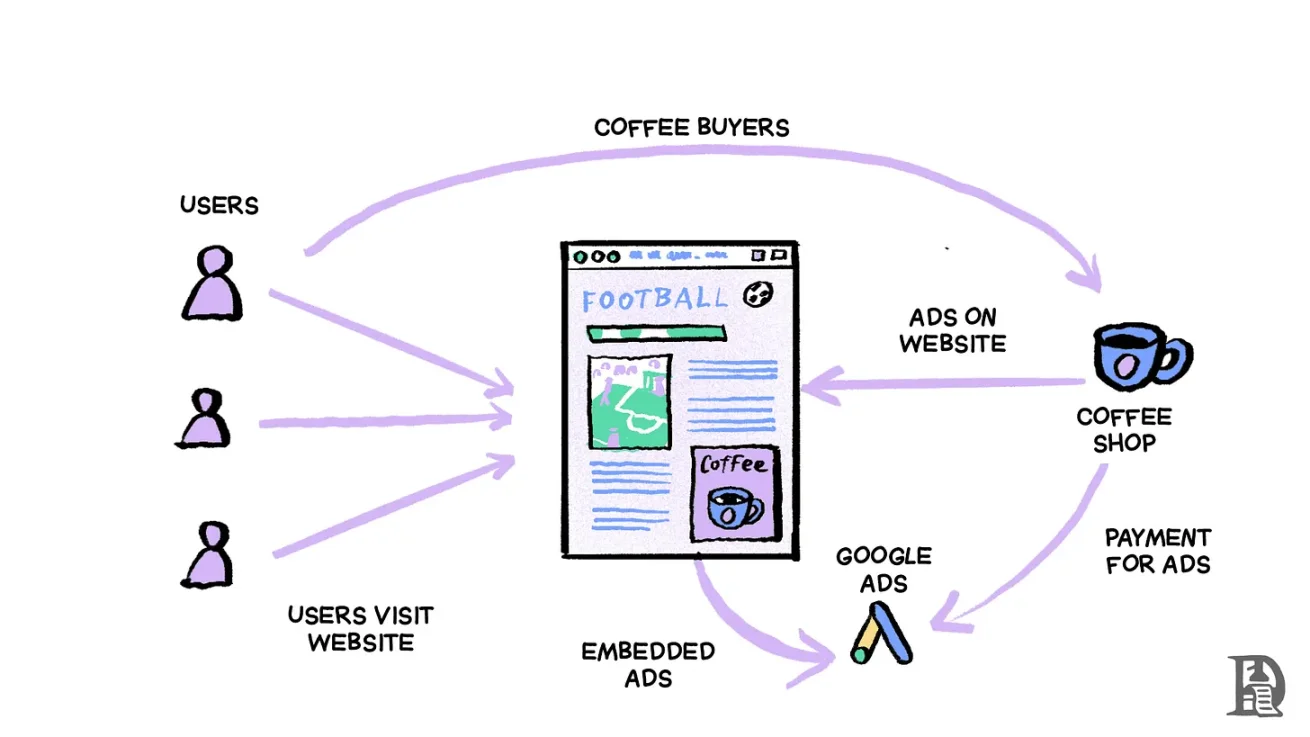

インターネットプラットフォームを巨大なデジタルモールだと想像してみよう。あなたがXやMetaといったアプリで時間を過ごすとき、企業は最終的にあなたが購入してくれる可能性に賭けて、モールの所有者(マスク氏やザッカーバーグ氏)に支払いを行う。このデジタルモール内において、アテンションは来店客数(フットトラフィック)に相当する。なぜこれが重要なのか? 21世紀初頭の「原始的」なモールには問題があった。ユーザーにデビットカードがなく、企業も直接的なデジタル決済を受け入れられなかったのだ。信頼もインフラも欠けていた。そのため、プラットフォームはユーザーから直接課金するのではなく、広告を通じて間接的に収益化した。

広告は、シームレスな決済がまだ準備できていないインターネット時代の回避策となった。その結果、デジタル環境の中で機能する新しい経済が生まれたのである。

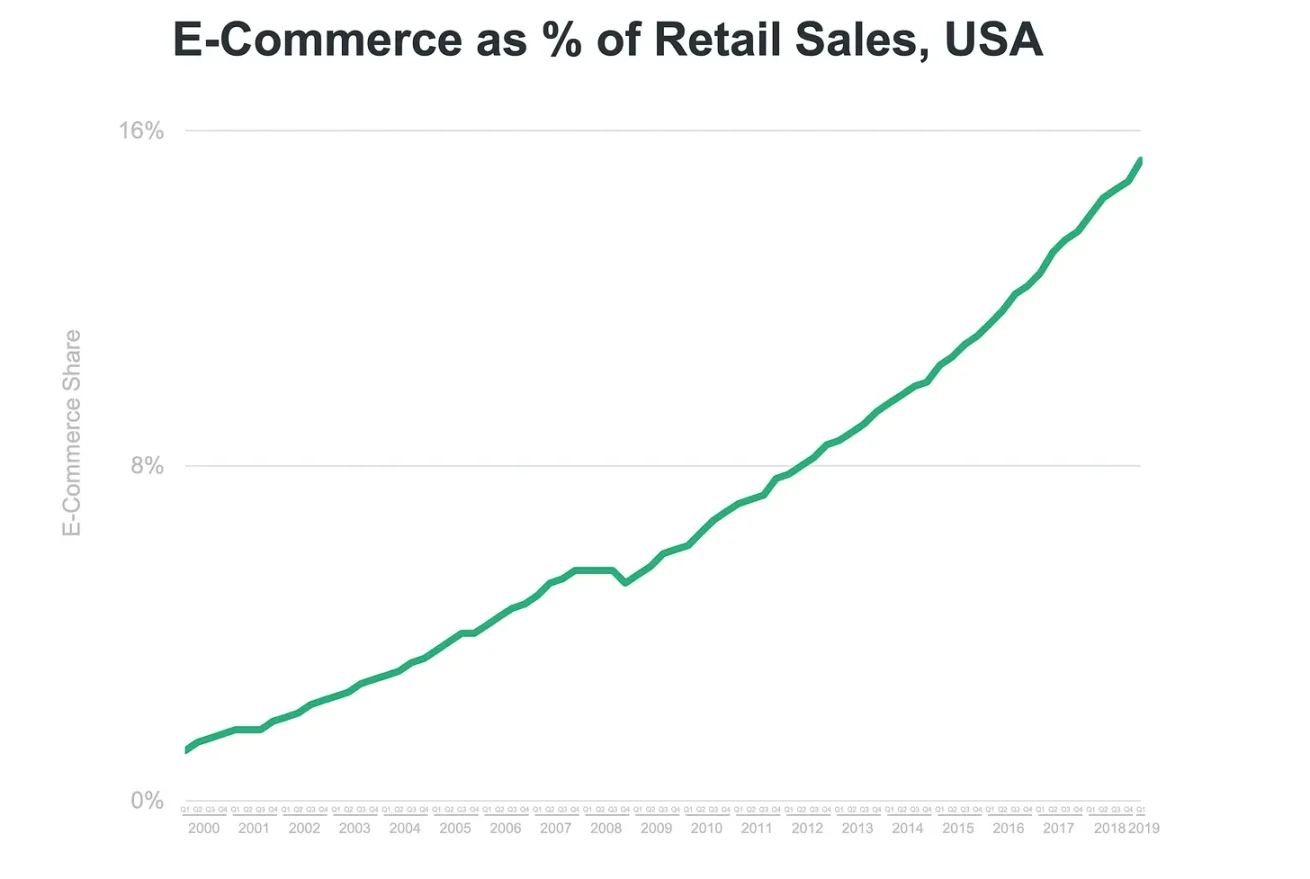

電子経済が小売業に占める割合。出典:Bond Capital 2019年レポート

このシステムはどのように機能するのか? オンラインショッピングをするたびに、販売者はプラットフォーム(デジタルモール)に取引手数料を支払う。Googleのようなプラットフォームでは、これは広告支出という形で表される。つまり、ユーザーが製品代金をどう支払うかは重要ではない。重要なのは、プラットフォームが銀行振込やデビットカードを通じて販売者から収益を得られることだ。販売者は、支払いと物流を処理するスタッフを持っている。一方のユーザーは、LimeWire由来のマルウェアから逃げ回っている。だからこのモデルはうまく機能した。プラットフォームはユーザーに支払い方法を教える必要はなく、販売者が自分たちに支払ってくれさえすればよかったのだ。

現在のWebにおけるアテンション経済の価値フロー

時を進め、2020年。当時のインターネットは「退屈な猿(Bored Ape)」NFTという不思議な存在に夢中になっていた。OpenSeaが新しいモールとなり、イーサリアムが決済ネットワークとなり、ユーザーが群れをなして押し寄せた。しかし、誰も本当に、資金の入金プロセス、オンチェーン手数料、イーサ価格の変動、トランザクション署名、秘密鍵、MetaMaskの設定といった複雑さなしに、これらのユーザーからどうやって収益を得るかを理解できていなかった。

その後数年間、市場成長を牽引した暗号製品には共通点がある:参入障壁を下げたことだ。

-

Solanaは、複数回の手動承認を不要にした

-

Privyは、ユーザーが秘密鍵を気にせずにウォレットを保持できるようにした

-

Pump.funは、数分でMemeコインを作成できるようにした

市場は使いやすい製品を好む。これはステーブルコインの台頭に明確に現れている。

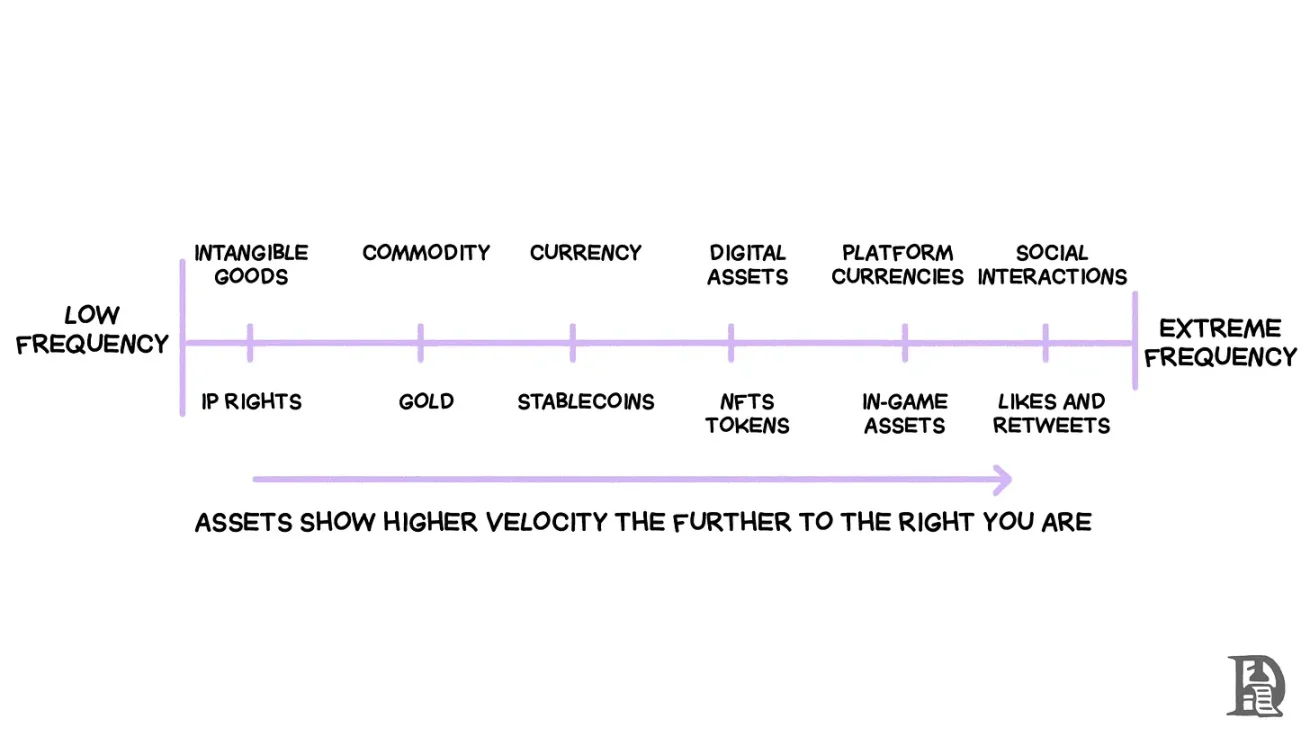

資金の流動速度とネットワークの護城河

出典:Visa

2019年1月、ステーブルコインの総供給量はわずか5億ドルだった。これは最近のいくつかのMemeコインの評価額とほぼ同じ程度だ。現在では、その数字は2200億ドルに達している。6年間で500倍の成長。このような成長率は、人の職業人生の中でそう何度も見られるものではない。しかし、供給量の急増だけでなく、ステーブルコインの収益性も大幅に向上した。直近24時間だけで、TetherとCircleは合わせて2400万ドルの手数料を獲得した。比較すると、Solanaは119万ドル、イーサリアムは97.5万ドル、ビットコインは56万ドルである。

これは異なるカテゴリーのものを比較しているように見える。なぜなら一方は金融商品(ステーブルコイン)であり、他方は決済ネットワークだからだ。しかし、昨年の1年間だけで、この2つのステーブルコイン発行体が約75億ドルの収益を上げたことを考えると、示唆に富んでいる。さらに、54億件の取引を通じて、2.4億のアクティブな個別アドレスが、33兆ドル相当の資金をステーブルコインで送金したという事実を考えれば、これらの数字はさらに印象的だ。

ただし、ステーブルコインが得る収益はユーザーから来るのではない。それは米国国債やマネーマーケットファンドのポートフォリオから生じる利回りによるものだ。ステーブルコインの発行・消却によって得られる収益は、ここには含まれていない。

ユーザーがステーブルコインで支払いを行うとき、手数料は金額に無関係である。Solana上では、10ドルでも1000ドルでも1万ドルでも、取引コストは一律0.05ドルだ。これはVisaやマスターカードとは異なり、それらでは0.5%~1.5%の取引手数料が予想される。にもかかわらず、ステーブルコインは暗号領域で最も収益性の高いビジネスの一つである。なぜだろうか? 彼らはユーザーが直面する複雑さを3つの点で解決している:

-

世界中の誰もが、非常に需要の高い資産(米ドル)を利用できるようにした。

-

ステーブルコインは最高の流通速度を持つ。PayPal、Wise、銀行振込を通じても、ステーブルコインはより迅速なクロスボーダー取引を可能にする。

-

Kastのような製品により、現実世界の支払いにステーブルコインを使えるようになり、そのネットワーク効果によって、より多くのユーザーがステーブルコインでの受け取り・支払いに安心できるようになる。

分散化に執着する業界において、最も儲かる部分が米国国債を中央集中的に保有し、それをチェーン上で米ドルとして発行することで収益を得ていることに私は驚く。だが、それが技術の本質なのだ。一般の人々は、製品がどれだけ分散化されているかよりも、それが何ができるかを気にする。L2の純度テストよりも、取引コストを気にする。こうした観点から見れば、ステーブルコインはまさに「より優れた米ドル」なのである。

その革新性は、チェーン上で米ドルを発行することだけでなく、前世代の広告プラットフォームで見たように、手数料の複雑さを抽象化できた点にもある。ステーブルコインの真の巧妙さは、大量の米ドルを米国国債に預け入れ、その利回りに依存して生き延びる道を見つけたことにある。

出典:Tetherの保有資産報告書

ステーブルコインは勝者のように見える。しかし、資金の流動速度の観点から見ると、伝統的な決済ネットワークに及ばない。ステーブルコインがチェーン上で移動させた33兆ドルと比べ、Visaは昨年だけで13.2兆ドル、マスターカードは9.75兆ドルを処理した。つまり、両社の年間処理額は合計で約22兆ドルに達する。ステーブルコインの54億件の取引と比べ、Visaだけで2330億件の取引を処理している。取引コストが低いことを考えれば、チェーン上の資金移動量はもっと多いはずだと考えるかもしれないが、伝統的な決済ネットワークは取引量・件数ともに優位にある。

純粋に資金の流動速度だけで見れば、伝統的な決済ネットワークが優れている。だが、それは彼らの技術が本質的に優れているからではなく、数十年かけて築き上げられた根強いネットワーク効果のためだ。あなたは日本の抹茶屋、フランスのバゲット屋、ドバイの自転車乗りにおすすめの場所でも、同じデビットカードまたはクレジットカードで支払いができる。

では、PolygonやArbitrumに保存されたステーブルコインで支払いをしてみて、どうなるか教えてほしい。(注:実際に試しましたが、クロスチェーンブリッジ取引の完了を20分間待つ羽目になりました。)

私がこの点を強調するのは、この業界ではよく、あらゆる使用場面でステーブルコインが法定通貨取引よりも本質的に優れていると論争されるが、実際にはそうではないからだ。Visaやマスターカードが徴収する手数料は、チェーン上のステーブルコインを現実世界の米ドルに換える「出金チャネル」が徴収する手数料と同等である。まるで、あらゆる場面でデジタルメディアが紙の新聞よりも優れていると論じるようなもので、必ずしもそうではない。僻地の山奥に住んでいて、コンピューターやインターネットが使えないなら、紙の新聞こそがメディア情報入手の最良手段だ。

同様に、頻繁にオンチェーン活動をしないなら、デビットカードが最良の支払い手段だ。しかし、オンラインやオンチェーン操作を頻繁に行うなら、体験は明らかに良くなる。今後数年間、デジタル経済を設計する起業家にとって、オンチェーンとオフチェーンを区別し、価値が捕獲されるさまざまな形態を理解することは、鍵となるだろう。

流動速度と手数料の関係

それでは、起業家はどのように収益モデルを構築し、市場シェアを拡大すべきだろうか? 私たちは人々をオンチェーンに惹きつけることに執着すべきか、それともオンチェーンの要素を実用的にする方法を見つけるべきだろうか? 2つの考え方があり、それぞれに妥当で意味のある論拠がある。

貸付およびステーキングでは、報酬または利息の10%を手数料と仮定

ある見方では、暗号市場の収益は季節性を持つかもしれないが、資金の流動速度は非常に高い。伝統的市場では、手数料の増加が流動速度を低下させると考えられる。しかし、暗号の最も投機的な領域では、非常に高い手数料が伴うことが多い。NFTバブル期、OpenSeaは5%のロイヤルティ、Friend-Techはほぼ50%の収益分成を徴収した。利益追求が主な動機となる場所では、個人はより高い取引手数料を支払い、取引コストを単なるビジネスのコストと捉える。

この傾向が最も顕著に表れたのがTelegramの取引用ボットだ。過去数四半期、Photon、GMGN、Maestrobotなどの製品は、合計で数億ドルを稼ぎ出した。その主な理由は3つある:

-

Memeコインの季節性により、ユーザーは新たな市場(2020年のNFT市場のように)で投機して利益を得られるようになった。

-

Telegramへのウォレット統合、チャットベースの取引インターフェースの使いやすさなど、UXの改善により、ユーザーはモバイル端末で簡単に取引できるようになった。

-

Solana上の取引コストの低さと高速性により、ユーザーは短時間に何度も売買を繰り返し、利益を複利的に積み上げられる。

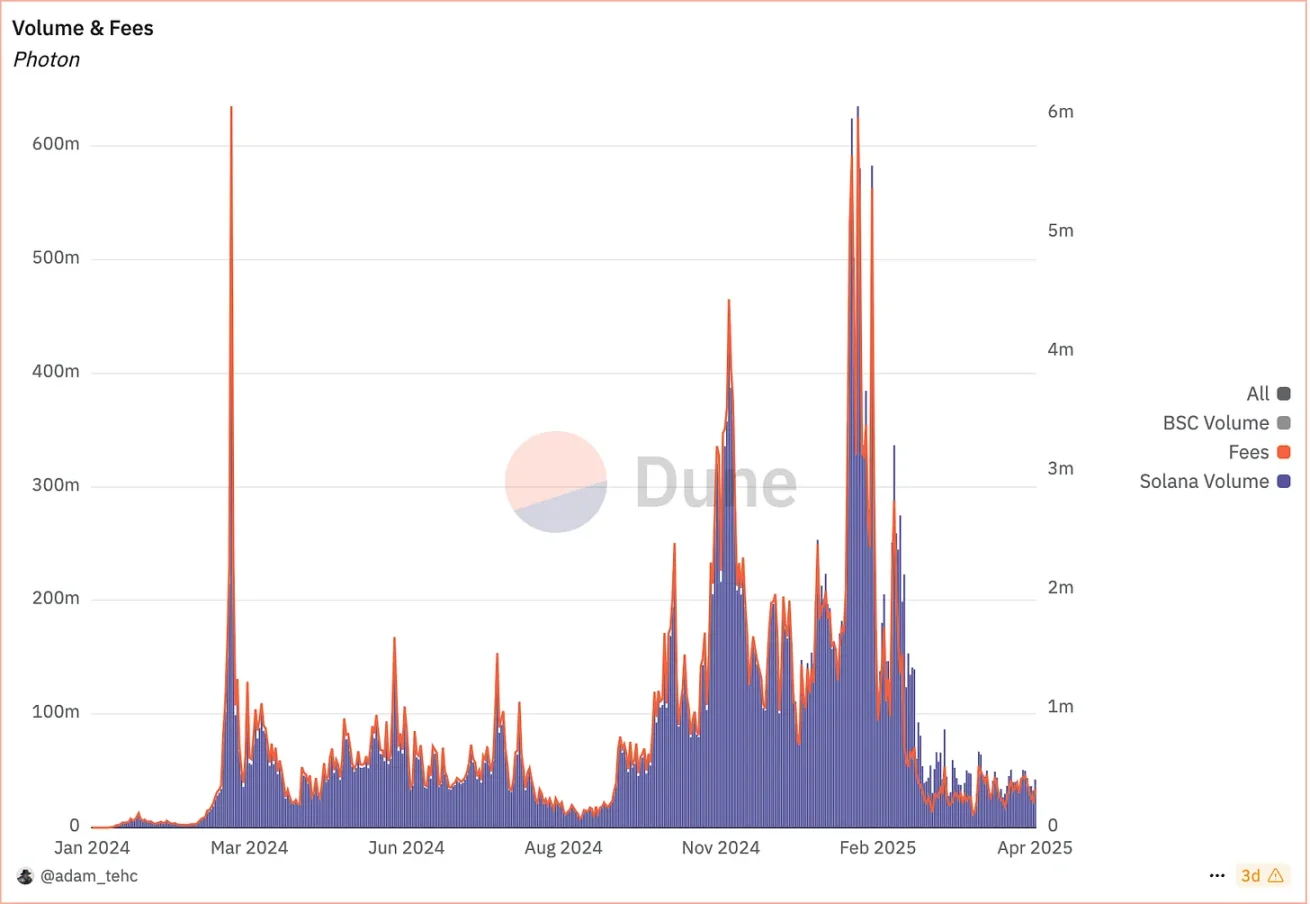

この革新は資産そのものだけでなく、Solanaの安価で高速な取引、そしてTelegramが提供する伝播チャネルによってもたらされた行動の変化にある。季節的なアプリはユーザーリテンションを維持するのが難しいが、その資金の流動速度が非常に高いため、業界が8~9ヶ月で崩壊しても構わない。ユーザーは極めて高いプレミアムを支払い、ゴールドラッシュでシャベルを売る人々は常にうまくいく。以下のグラフはPhotonの状況を示している。

Photonは、昨年のMemeコイン相場上昇期に、取引インフラを改善するために開発された多数のアプリの一つ。データ元:Dune

ここで注意すべきは、高流動速度下で高額な手数料を徴収できるのは、競争が存在しない場合に限られるということだ。時間が長くなれば、市場は十分な競争を生み出し、手数料を押し下げる。それが永続取引所の手数料が低下傾向にある理由だ。Memeコイン市場向けの製品では、主要プレイヤーが競争が十分に到来せず、Memeコイン取引市場が下落する前に高額な手数料を維持している。BlurがOpenSeaモデルに挑戦したことは、競争が生じたときに手数料が下がることの例だ。

もう一つの見方は、Uniswapの流動性提供者、あるいはAaveやLidoでイーサ収益を求める預金者といった、リテンションの高い資本が理想のターゲット市場であるというものだ。こうした製品では、資金の流動速度は通常ずっと低い。ユーザーは数ヶ月に一度預け入れて、その後放置する。そのため、こうした製品の手数料は高めに設定される。Aaveはユーザーの利息の10%を、Lidoはステーキング報酬の10%を徴収する(ただしノード運営者に半分を分配)、Jitoも10%の手数料を取る。

インターネット上には、資金の流動速度と徴収可能な手数料に関する保守的な法則がある:資金が移動する回数が多いほど、暗黙の取引手数料は低くなる。

資金が放置されている場合、ユーザーは収益の10%を手数料として徴収されるかもしれない。季節性市場、あるいは高流動性製品(HyperLiquidやBinanceなど)は、ユーザーが1日に数百回取引を行うことで、数億ドルの収益を上げる。

利益がないと仮定し、1取引あたりのコストが1%なら、69回取引すれば初期資金の50%が残るだけだ。2%の損失なら、23回の取引で同じ結果になる。これが、プラットフォームの取引手数料が低下傾向にある一因を説明している。LighterやRobinhoodのようなプラットフォームはすでにゼロ手数料に近づいている。こうした傾向が続けば、企業は必然的に他の収益化手法を見つけなければならず、同時にユーザーに取引コストの存在を意識させないようにしなければならない。今のドルステーブルコインのように。

高流動性製品は手数料の複利で収益化し、低流動性製品は取引チャネルを通じて収益を得る傾向がある。つまり、プロトコルが1日に同じ1ドルに触れる機会が少ないほど、持続可能性を維持するために、その1ドルから得るべき収益は高くなる。

投機によって駆動される季節的な価格の歪みは、高流動性製品に対してユーザーが高額な手数料を支払うことを可能にする。しかし、非季節的な製品、例えばオンチェーン株式や商品先物などはどうだろうか? 私は投資先企業の創業者と座ってこの話題について話し合う機会があった。OrogoldのUsmanは、オンチェーンでの金関連ビジネス構築に取り組んできた。以下は、彼とのコーヒータイムでの会話から得たインスピレーションだ。

オンチェーン商品

人々はしばしば、トークン化が金融商品に巨大な流動性をもたらすと考える。だから、非流動性の株式を保有するVCたちが、VC株式のトークン化を望むのも当然だ。しかし、Memeコイン市場が示しているのは、暗号空間では流動性が数百万の資産に分散されがちだということだ。そうなれば、公正な価格発見の余地はほとんどなくなる。創業者として、あなたはFartcoinと流動性で競争したいだろうか? 少なくともシード段階では、私は疑問に思う。

それでは、なぜCoinbaseやRobinhoodのような取引所が株式のオンチェーン化を急いでいるのか? 理由は簡単で、2つの力が働いている。第一に、市場はグローバルかつ24時間稼働している。株式市場が崩壊しようとしたとき、流動性ヘッジファンドが同期して変動する資産を保有したいときに、ビットコインはマクロヘッジツールとなっている。昨年、円キャリートレードの崩壊前にビットコイン価格は変動しており、トランプ関税の市場予想も事前に反映していた。市場はいつでもどこでも機能する取引所を必要としており、オンチェーン株式はその役割を果たせる。

第二に、現在の暗号資産時価総額は2兆ドルを超える。これらの価値には流動先が必要であり、常に米ドルの形で存在するわけにもいかないし、現実資産(RWA)担保ローンのような形でも常に回せるわけではない。なぜならリスクプロファイルが大きく異なるからだ。商品や株式のオンチェーン化は、こうした資金に安全な行き先を提供する。もちろん、すべての商品や株式が同じではない。ウランの市場規模は金とは比べものにならない。

だからこそ、おそらく「トップダウン」のアプローチが取られ、主要な資産や商品がまずトークン化されるだろう。どちらがオンチェーンで採用されやすいと思うか? S&P500指数、それとも初期段階のVC株式指数? 私は前者を選ぶ。

商品に関して言えば、一部の商品は他のものより早くプロダクトマーケットフィット(PMF)に達する。金は、長い歴史を持ち、世界各地の社会で蓄えられてきたという事実から、ニッチな商品よりも早く採用されるだろう。また、米ドル下落に対する優れたヘッジ資産でもある。しかし、なぜ金ETFに投資できたり、実物の金のジュエリーを持てる人たちが、オンチェーンで金を買うのだろうか?

結局のところ、資金の流動速度こそが暗号の Killer Use Case なのである。

トークン化された金は、金地金よりも市場間での移動がはるかに速い。また、合成可能(composable)であるため、それを担保にしての借入がはるかに容易だ。もし貸借市場があれば、DeFiで行われるように、レバレッジをかけてオンチェーンの金を循環購入することも可能だろう。

金のような商品には安定した買い手が存在する。初期段階では効率が悪くても、価格付けのための十分に大きな従来市場が存在するからだ。これは、トークン化された不動産やスタートアップ株式とは異なり、金の価格は地域や業界の細かな嗜好に依存せず、合意形成されている。

Usmanは、以下の図でWeb3における金の活用方法を説明した。彼の核心的な主張は、オンチェーンの金のいかなる表現形式も、Web2の対応物よりも優れていない限り、関連性を持てないということだ。

Usmanが考える、Web3における金の利用方法

流動速度と手数料の相関関係について述べたことを覚えているだろうか? 金の文脈では、それが非常に興味深いものになる。あるプラットフォーム(例えばOrogold)が、1人あたりの金取引ごとにわずかなベーシスポイントの手数料を徴収できれば、実質的に金から収益を得ることができる。それは金トークンの発行・消却時の手数料としても現れるかもしれない。従来の世界では、これは起こらない。ETFの取引手数料は発行体や取引所が得るからだ。もちろん、特定の機関に金を貸出してリターンを得ることはできるし、銀行がそのサービスを提供することもあるが、新興市場の人々にその機会があるだろうか? 私は疑問に思う。

金のような商品をオンチェーン化することは、ハイリスク市場にいる個人が、支配権を失うことなく関連する金融商品を保有する選択肢を持つことを意味する。また、ボタンをクリックするだけで、これらの金融商品を世界中で移動できることを意味する。これは遠い未来のように聞こえるかもしれないが、考えてみてほしい。今や、いつでもどこかの国に行って、自分のステーブルコインを現地通貨に交換してくれる人に出会える。金がオンチェーン化されれば、同じことが起こるかもしれない。あるいは、その人は単にオンチェーンの金をステーブルコインに交換すればいい。

金のような商品をオンチェーン化することは、資産配分や取引のためだけでなく、より高い流動性を解放して収益を得るためでもある。RevolutやPayPalのようなフィンテックアプリがこうした金融商品を提供するようになれば、オンチェーンに新しいカテゴリが生まれるだろう。しかし、課題は依然として存在する。

第一に、オンチェーンの金の表現形式が、取引や貸借を通じてユーザーのニーズを満たすだけの収益を生むかどうかは、まだ不明だ。

第二に、ここ数年のステーブルコインのように、流動性ヘッジファンドや取引所が広く採用する大型のデジタル商品プラットフォームは、まだ存在していない。

これらすべては、こうした金融商品に保管・引渡しのリスクがないと仮定しているが、現実にはそうではないことが多い。

しかし、人生のほとんどのことと同様に、この分野に対して私は慎重に楽観している。では、知的財産やワインのようなものは? うーん、分からない。毎日ワインを数百回取引したい市場があるだろうか? 多分ない。テイラー・スウィフトですら、自分の音楽著作権をトークン化してオンチェーンで取引されることを望まないかもしれない。なぜなら、本来「価値無し」とされるべきものに価格を付ける必要があるからだ。確かに、アナリストがジェイ・ZのアルバムのDCF分析を行い、曲の価値を数字で示すことができるかもしれない。しかし、アーティストにとって、そんな市場を開くことは利益にならない。

以下の図は、状況に応じてオンチェーン資産の取引頻度がどのように変化するかを示す思考モデルとなるだろう。

DeSciやオンチェーンの知的財産については、システムが所有権を検証・確認できる能力が重要だ。つまり、ブロックチェーンを使ってアート作品が正当に許可されているかを検証し、オリジナル作者とリアルタイムで収益を共有できる。Spotifyがその日の再生数に基づき、アーティストに当日中に報酬を支払う世界を想像してみてほしい。あるいは、私たちの記事が中国語に翻訳され、そのトラフィックに応じて毎日報酬が支払われる世界。また、ある薬の研究を支えるDAOが、その日の売上に応じて比例的に報酬を得る世界。

こうした商品も高額な手数料を徴収できる。なぜなら、企業が取引に必要な権利を本当に持っているかを検証するのは複雑だからだ。これはまだ実現されていない。なぜなら、法律の整備には時間がかかるからだ。しかし、LLMがコンテンツを生成し、研究が停滞する世界では、オンチェーンの基本要素を使って知的財産の検証、報酬、共同創造を促進する可能性が高い。

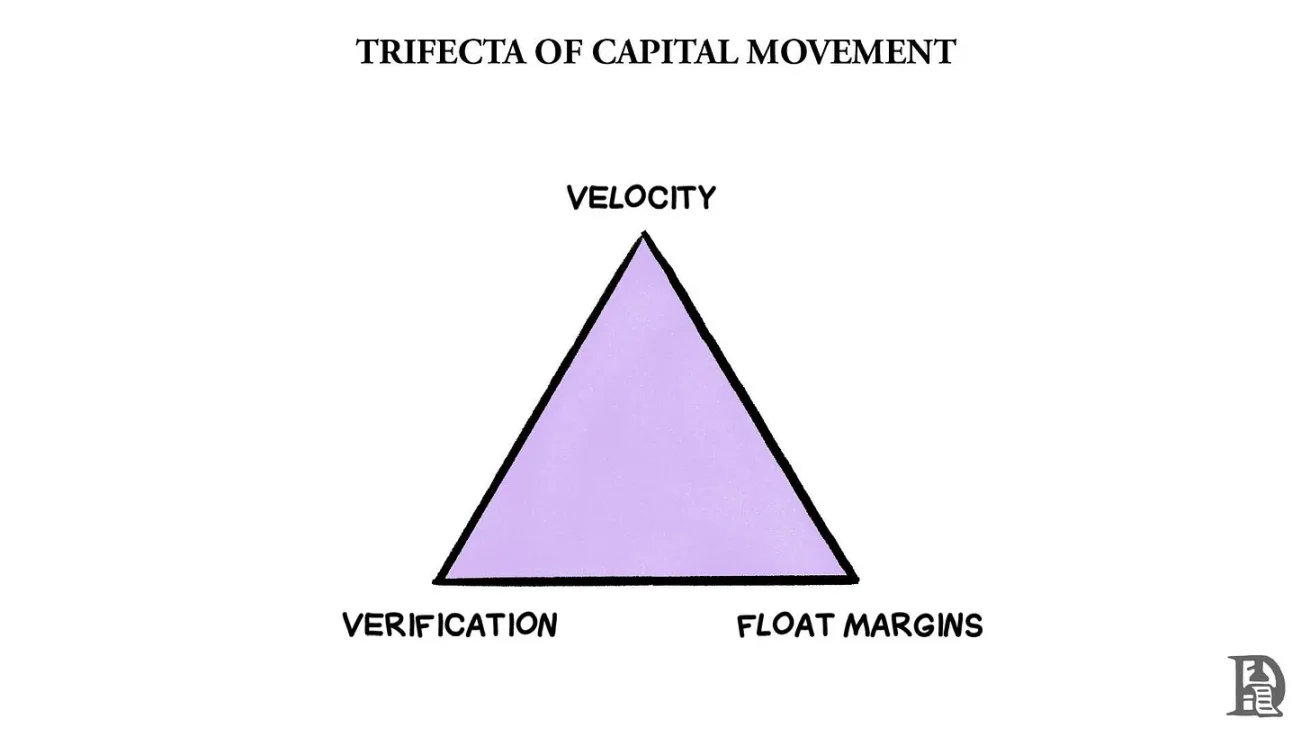

つまり、決済チャネルとしての暗号資産は、以下の3つのうちいずれかの役割を果たす:資金移動を加速する(流動速度の向上);ユーザーを報酬・識別する(検証);または、ステーブルコインやオンチェーン金のように、放置された資産から収益を得る。優れた企業は、この3要素のうち2つをほぼ常に突破し、Web3における収益で優位に立つ。

状況が取引を駆動するとき

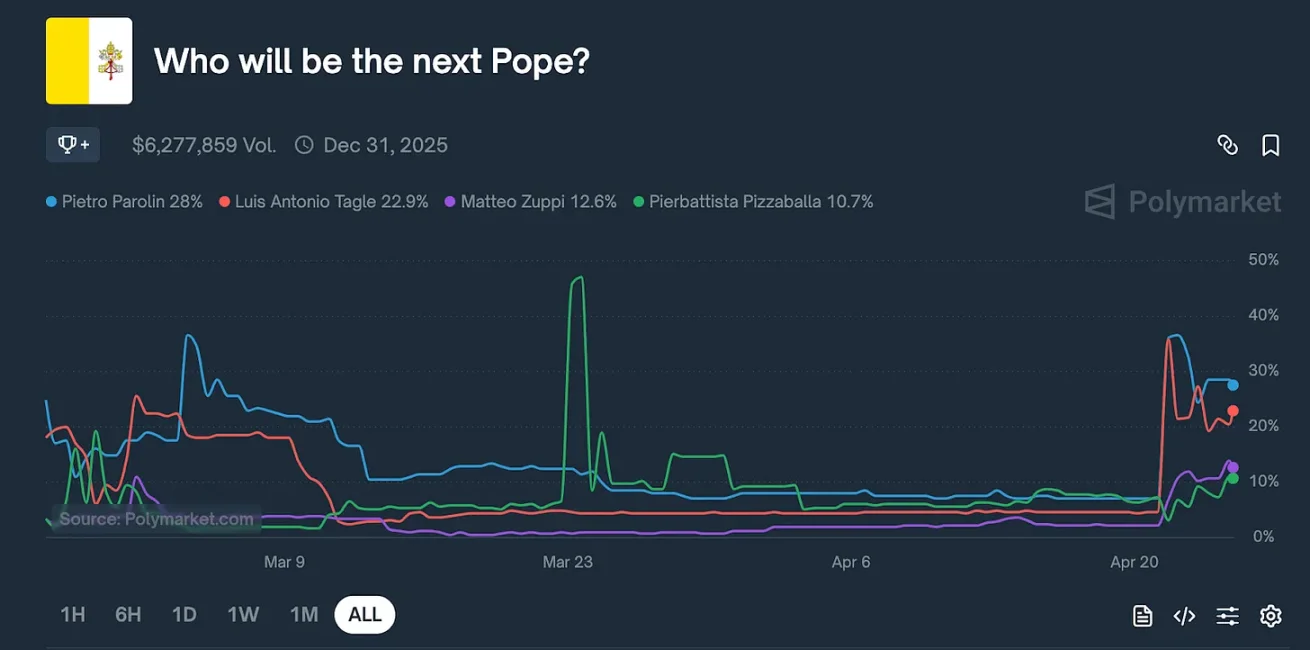

長年教会政治を追ってきた経験を、ついに収益化する時が来た……Polymarketで

私は冒頭で、取引手段のない巨大なデジタルモールとしてネットを説明した。ブロックチェーンはそれを変えた。我々は、取引を促進する共有グローバル帳簿を持つ市場にいる。多くの場合、Meme資産はニュースイベントに反応して発行される。Polymarketは、現実の出来事を予測分析するための好まれる手段となった。インド出身者が次期法皇になるかもしれないと誰かが思ったとしよう。あなたはそれに対して市場を作り、そこに賭けることができる。

歴史的に見れば、メディアや私たちの大部分のソーシャルインタラクションには資本的要素がなかった。少なくとも、良好なパフォーマンスに対して即座に報酬が与えられるという意味での資本的要素はなかった。確かに「社会的資本」はある。親切で友好的だと評価されることによるメリットや、それに伴う機会だ。ソーシャルメディアは私たちの存在を、永遠に続くパフォーマンスに変えてしまった。それが、オンチェーンメディア愛好家がすべてを「鋳造可能(mintable)」にしたがる理由の一部だ。人々がデジタル資産(NFTなど)を販売して利益を得られるようにするためだ。

しかし、中間地点が存在するかもしれない。資金移動のコストと時間が減少するにつれ、ネット上のあらゆるやり取りが取引に変わる。あなたの「いいね」、クリック、スクロール、あるいはDM(ダイレクトメッセージ)さえも、価値はないがアテンションを引き寄せるトークンで報酬化されるかもしれない。

ネットの進化史とは、アテンション経済が資本市場に変貌し、中間層を破壊していく歴史でもある。

Farcasterのようなソーシャルメディアプロトコルがここで役割を果たす。MonadやMegaETHのような高速ネットワークも同様だ。この物語の章はまだ綴られている。しかし、一点だけ明らかだ:初期の起業家にとって、価値捕獲と流動速度のバランスを取る術を知ることが、生存の秘訣なのである。もし、100万人のユーザーをどのように持続可能に収益化するかを知らなければ、そのユーザー数は意味を持たない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News