2025年第2四半期における暗号資産市場のレバレッジ状況

TechFlow厳選深潮セレクト

2025年第2四半期における暗号資産市場のレバレッジ状況

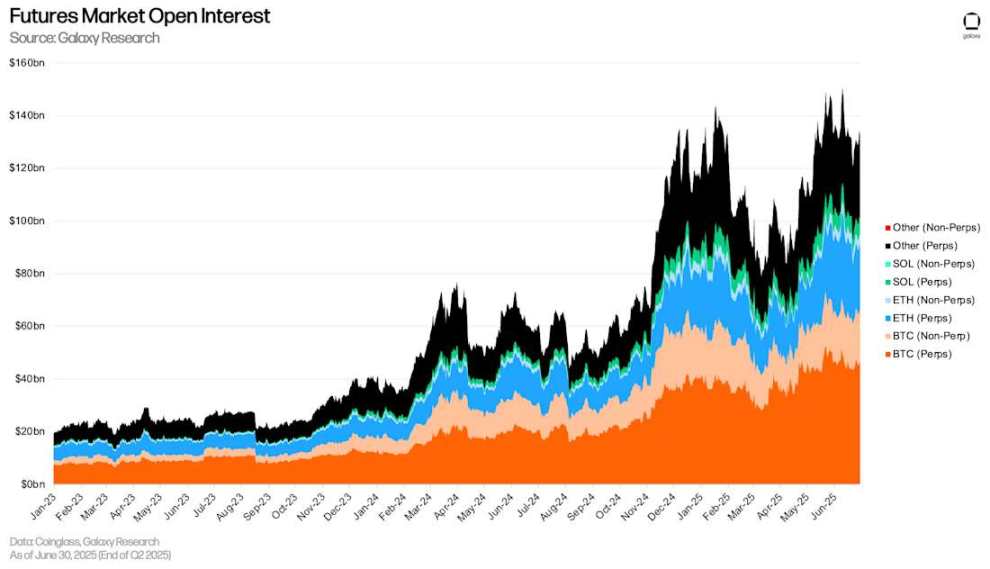

6月30日時点で、永続フェーズの未決済建玉は1089.22億米ドルとなり、第1四半期末と比べて292億米ドル(+36.66%)増加した。

執筆:Zack Pokorny、Galaxy

翻訳:AididiaoJP、Foresight News

序論

暗号資産市場のレバレッジは、第1四半期に暗号資産担保ローンおよび先物市場がともに低下した後、第2四半期に上昇トレンドを再開した。「リバースデー」となった4月初旬の市場変動を受けて、暗号資産に対する市場の楽観的な見方が再燃し、資産価格の上昇が第2四半期におけるレバレッジ拡大を推進した。注目に値するのは、期間中にブロックチェーン上の暗号資産担保ローンが42%増加し、265億ドルという過去最高を記録したことである。

デジタル資産準備会社(DATCOs)は引き続き第2四半期の中心的テーマであった。しかし、これらの企業は負債戦略に依存せず資産購入を推進していたため、債務残高は前四半期と比べて変化していない。

本稿では、DeFiおよびCeFiプラットフォーム上の暗号資産担保ローン、上場準備会社、および暗号資産先物市場のレバレッジ動向を追跡するとともに、CeFiおよびDeFi貸付プラットフォーム、ならびに先物市場の新規参入者も新たに追加している。

主なポイント

6月30日時点で、Galaxy Researchが追跡するCeFi未償還借入額は177.8億ドルであった。これは前四半期比で14.66%(22.7億ドル)増加し、2023年第4四半期の熊相場底値(71.8億ドル)から105.9億ドル(+147.5%)の伸びとなった。

DeFiアプリケーションにおける米ドル建て未償還ローンは第1四半期から強力に反発し、78.4億ドル(+42.11%)増加して264.7億ドルとなり、過去最高を更新した。

デジタル資産準備会社(DATCOs)は第2四半期の中心的テーマのままである。3月から6月の間、イーサリアム準備会社の台頭がDATCOs分野における顕著なトレンドとなり、年初数か月にはあまり見られなかった。

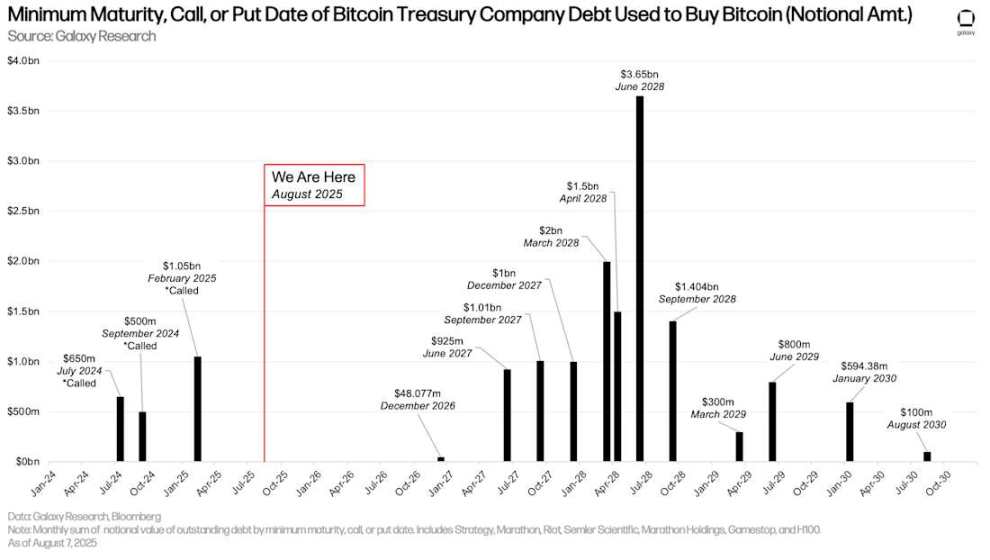

ビットコインDATCOsが新たな債務を発行しなかったため、追跡可能なデータを持つ準備会社の未償還債務残高は変化していない。とはいえ、2028年6月は注目すべき月であり、この時期に36.5億ドルの未償還債務が満期を迎える予定である。

先物(ペリペット含む)の出来高は第2四半期に大幅に増加した。6月30日時点で主要プラットフォームの先物出来高合計は1326億ドルであった。

6月30日時点で、ペリペット先物の出来高は1089.22億ドルで、第1四半期末比292億ドル(+36.66%)増加した。

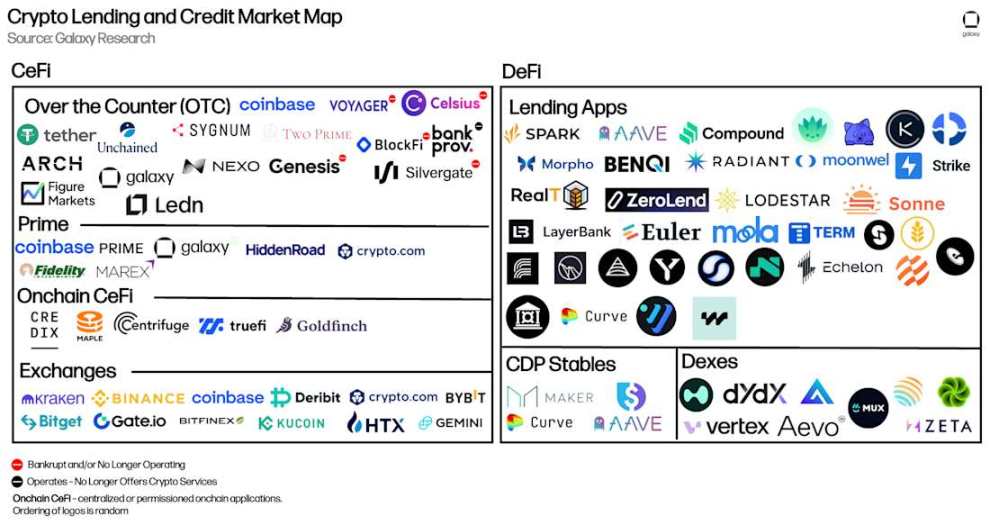

暗号資産担保ローン

以下はCeFiおよびDeFi暗号資産貸付市場の主要参加者を示す。暗号資産価格の暴落と流動性枯渇により、貸出規模で見ると大きなCeFi貸付機関のいくつかが2022年および2023年に破綻した。これらは赤色の警告マークで示されている。Galaxyの前回の暗号資産レバレッジ報告書以降、5つのDeFiアプリケーション、1つのCeFi貸付機関、および1種類の抵当債務ポジション(CDP)ステーブルコインを新たに追加した。

新しく追加されたDeFiアプリケーションは以下の通り:

-

Fraxlend(イーサリアム、Fraxtal、Arbitrum)

-

Curve Llamalend(イーサリアム、Arbitrum、Fraxtal、OP Mainnet)

-

Lista(BSC)

-

Hyperlend(HyperEVM)

-

Venus(BSC、イーサリアム、Unichain、Arbitrum、zkSync Era、Base、OP Mainnet、opBNB)

対応チェーン範囲を拡大した既存アプリケーションは以下の通り:

-

Echelon(Echelon チェーン)

-

Save(Eclipse)

-

Euler(Arbitrum)

-

Kamino(13の新市場)

-

Dolomite(イーサリアム)

新しく追加された抵当債務ポジション(CDP)ステーブルコインは以下の通り:

-

Felix(HyperEVMネイティブ)

新しく追加されたCeFi貸付機関は以下の通り:

-

Figure Markets

-

Nexo

暗号資産貸付・信用市場マップ

CeFi

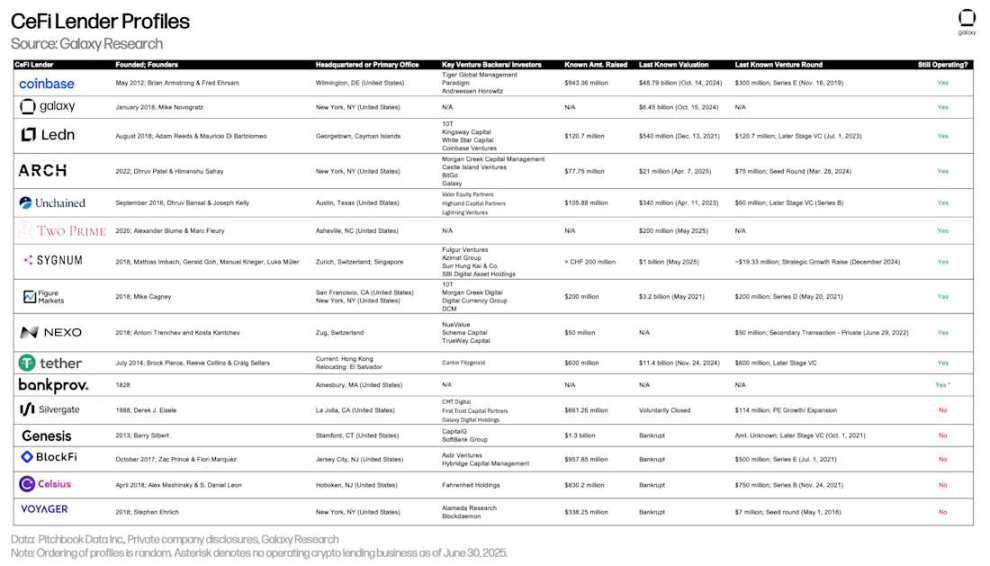

以下の表は、分析対象となるCeFi暗号資産貸付機関を比較したものである。一部の企業は投資家に対して複数のサービスを提供している。たとえばCoinbaseは主に取引所として運営しているが、OTC暗号資産ローンおよび証拠金融資を通じて投資家に信用供与を行っている。ただし、本分析では暗号資産担保ローンの規模のみを対象としている。

Figure Marketsは本レポート初登場である。Figureはオンチェーン信用分野のトッププレイヤーであり、111億ドルのプライベートクレジットおよび住宅所有権担保ローン(HELOCs)を保有している。さらに同社はビットコイン担保ローン商品も提供しており、関連データは以下の表に含まれている。Figureのビットコインローン商品は2024年4月から稼働しているが、最近になってようやくその利用促進を始めた。

Nexoも今四半期初めてレポートに登場する。同貸付機関は2018年から運営されており、現在は米国以外の顧客のみを対象としている。同社は米国市場への再参入計画を最近公表した。

CeFi暗号資産貸付機関概要

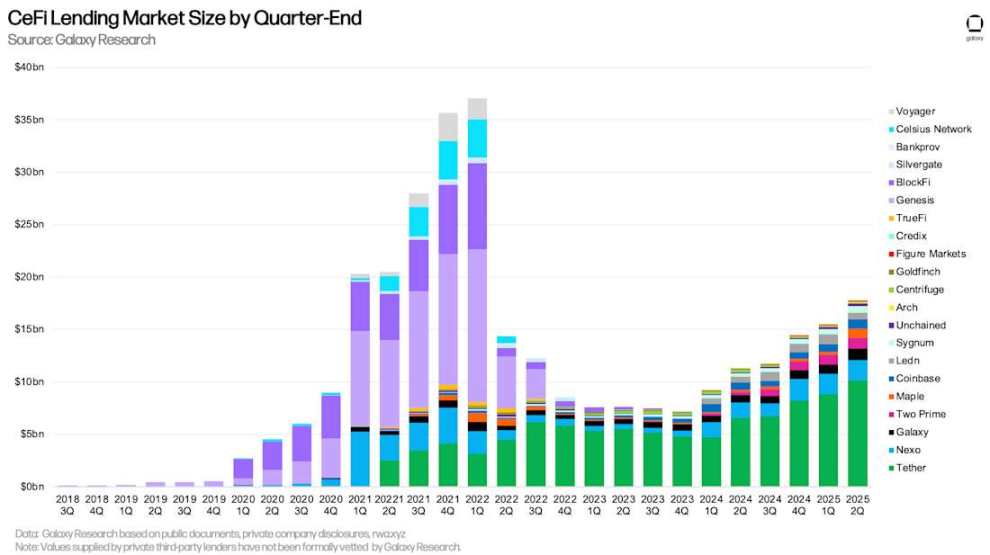

6月30日時点で、Galaxy Researchが追跡するCeFi未償還借入額は177.8億ドルであった。これは前四半期比で14.66%(22.7億ドル)増加し、2023年第4四半期の熊相場底値(71.8億ドル)から105.9億ドル(+147.5%)の伸びとなった。

Galaxy Researchは、CeFi貸付分野の成長は主に以下の要因によって推進されていると考えている:

-

価格上昇との反射的関係:価格が上昇すれば貸付活動も通常増加する。これはDeFiおよびCeFi貸付の両方に当てはまる。

-

競争の激化が貸付コストに反映され始めている可能性がある。競争が激しいほどコストがより適切に管理され、市場において魅力的な金利でより大規模な貸付活動が可能になる。

-

準備会社がCeFi貸付機関を通じて資金調達を開始しており、これは規模の大きな新たな需要源を示している。

Lednは貸出発行戦略の調整により、未償還ローン規模トップ3から陥落した。第2四半期、Lednはビットコイン担保ローンに集中し、収益商品およびイーサリアム関連商品を廃止した。この決定により、同社のビットコイン担保ローン発行額は過去最高を記録した。しかし、生産停止したビットコインおよびイーサリアム収益商品からの機関ローンが消滅したため、全体の貸出規模は第1四半期から減少した。なお、第2四半期末時点でLednが報告した貸出規模は100%が米ドル建てであり、うち99%がビットコイン担保ローン、1%が残存するイーサリアム担保ローン(段階的に終了予定)である。

Tether、Nexo、GalaxyはGalaxy Researchが追跡する未償還ローン額トップ3の貸付機関である。6月30日時点で、Tetherの未償還ローンは101.4億ドル、Nexoは19.6億ドル、Galaxyは11.1億ドルである。

四半期末時点のCeFi暗号資産貸付市場規模

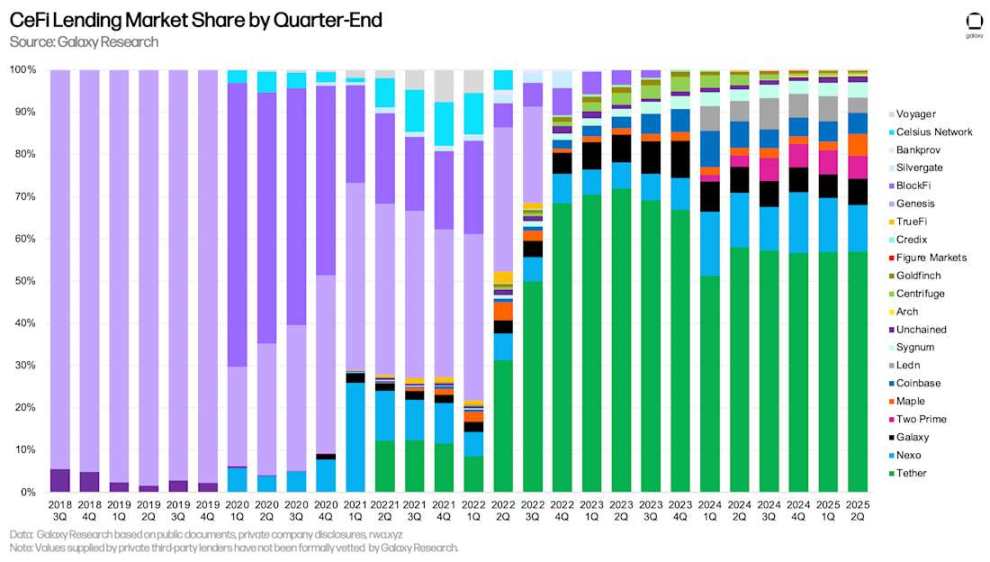

分析におけるTetherの市場シェアは57.02%で圧倒的である。Nexo(11.01%)およびGalaxy(6.23%)を加えると、上位3社のCeFi貸付機関で74.26%の市場シェアを占めている。

市場シェアを比較する際には、CeFi貸付機関間の差異に注意が必要である。一部の機関は特定タイプのローンのみを提供(例:ビットコイン担保のみ、アルトコイン担保商品、ステーブルコインを除く現金ローン)、特定タイプの顧客(例:機関または小口)のみを対象とする、あるいは特定の法域でのみ運営している。こうした要素の組み合わせにより、一部の機関は規模拡大が容易になっている。

四半期末時点のCeFi貸付市場シェア

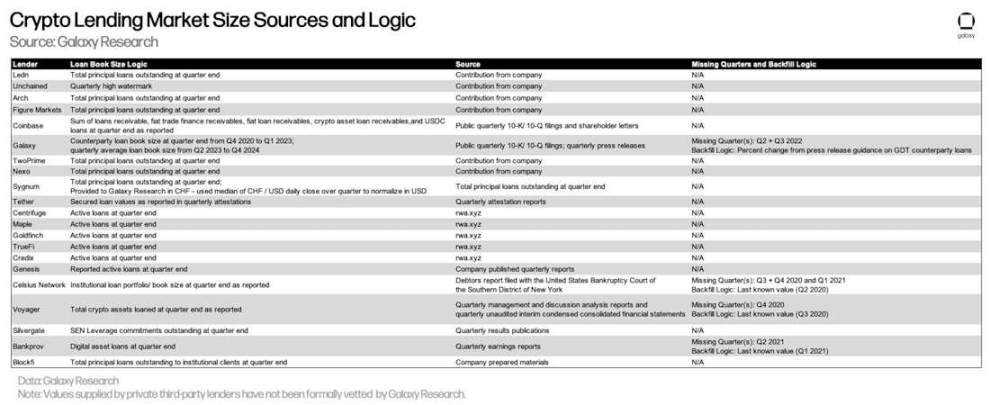

以下の表は、各CeFi貸付機関に関するGalaxy Researchのデータソースおよびローン規模算出ロジックを詳細に示している。DeFiおよびオンチェーンCeFi貸付データは透明性のあるオンチェーンデータから取得できるが、CeFiデータの取得はより複雑である。これは、CeFi貸付機関が未償還ローンの会計処理方法、情報開示頻度、および情報入手難易度において一貫性がないためである。

なお、サードパーティのプライベート貸付機関が提供する数値はGalaxy Researchによる正式な検証を受けていないことに留意されたい。

暗号資産貸付市場規模データソースおよびロジック

CeFiおよびDeFi貸付

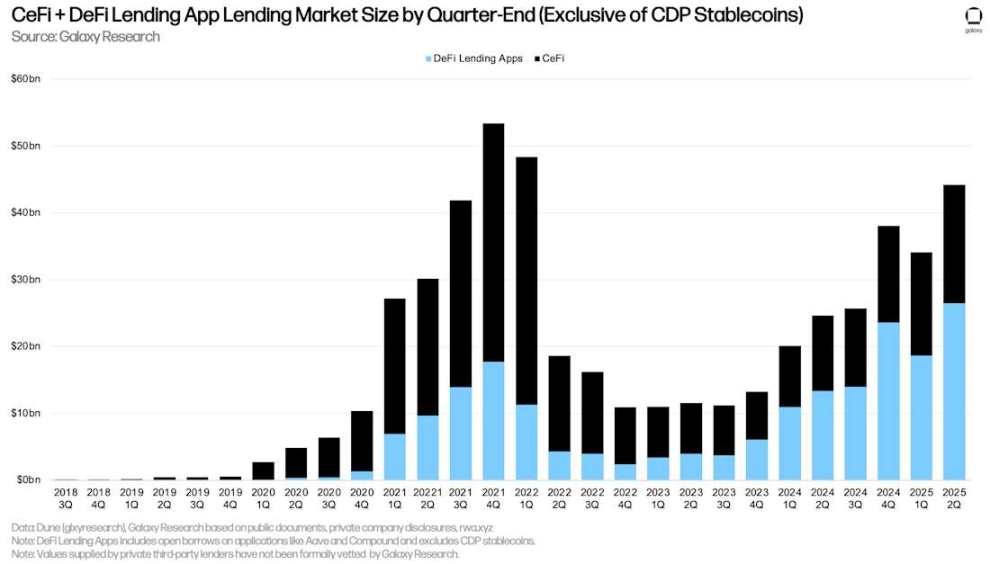

DeFiアプリケーションにおける米ドル建て未償還ローンは第1四半期から強力に反発し、78.4億ドル(+42.11%)増加して264.7億ドルとなり、過去最高を更新した。DeFiアプリケーションとCeFi貸付プラットフォームを合算した場合、四半期末時点の暗号資産担保未償還借入総額は442.5億ドルとなった。これは前四半期比101.2億ドル(+29.64%)の増加であり、主にDeFi貸付プラットフォームの未償還借入増加によるものである。2021年第4四半期(534.4億ドル)および2022年第1四半期(483.9億ドル)の未償還ローン規模のみが、2025年第2四半期を上回っている。

注:CeFi貸付総額とDeFi借入額の間には重複計算の可能性がある。これは、一部のCeFi実体がDeFiアプリケーションを利用してオフチェーン顧客に融資しているためである。例えば、あるCeFi貸付機関が保有するアイドルビットコインを担保にオンチェーンでUSDCを借り入れ、それをオフチェーンの借り手に貸し出す場合、このCeFi貸付機関のオンチェーン借入額は、DeFi未償還借入額と同社の財務諸表(顧客に対する未償還ローンとして)の両方に同時に計上される。開示不足またはオンチェーン帰属情報の欠如により、これを除外することは困難である。

四半期末時点のCeFi+DeFi貸付アプリケーション市場規模(CDPステーブルコイン除く)

DeFi貸付アプリケーションの未償還借入額が四半期比で増加したことで、CeFi貸付プラットフォームに対するリードは再び2024年第4四半期の過去最高水準に近づいた。2025年第2四半期末時点で、DeFi貸付アプリケーションはCeFi貸付プラットフォーム全体に対して59.83%のシェアを占めており、2025年第1四半期の54.56%から上昇したものの、2024年第4四半期のピーク(61.99%)からは216ベーシスポイント低下している。

四半期末時点のCeFi+DeFi貸付アプリケーション市場シェア(CDPステーブルコイン除く)

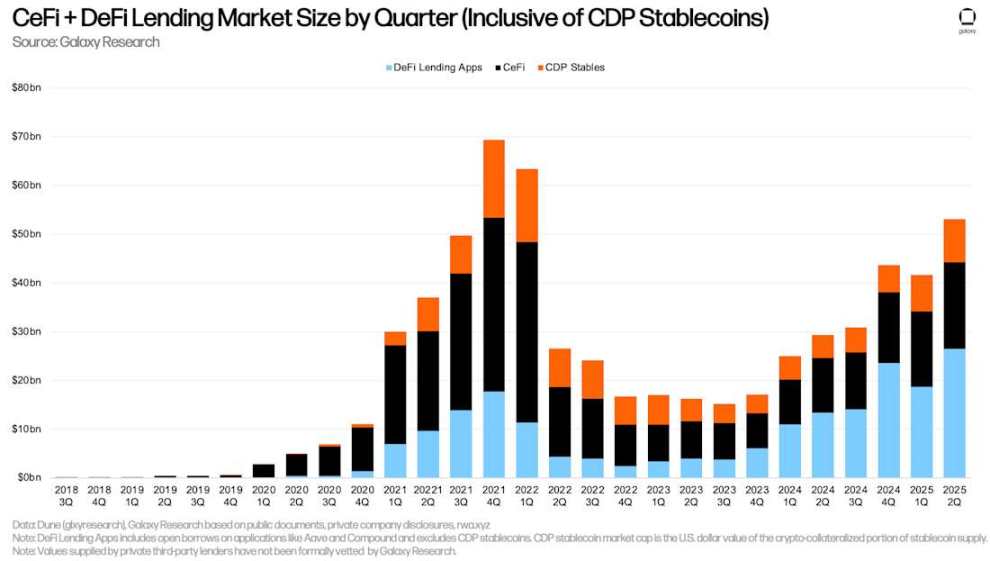

第三の構成要素である抵当債務ポジション(CDP)ステーブルコイン供給における暗号資産担保部分は、前四半期比12.4億ドル(+16.45%)増加した。同様に、CeFi貸付総額とCDPステーブルコイン供給の間にも重複計算の可能性がある。これは、一部のCeFi実体が暗号資産担保によるCDPステーブルコイン発行を利用してオフチェーン顧客に融資している可能性があるためである。

全体として、2025年第2四半期には暗号資産担保ローンが114.3億ドル(+27.44%)増加し、530.9億ドルに達した。暗号資産担保ローンおよびCDPステーブルコイン残高がこれより高かったのは、2021年第4四半期(693.7億ドル)および2022年第1四半期(634.3億ドル)のみである。

四半期別CeFi+DeFi貸付市場規模(CDPステーブルコイン含む)

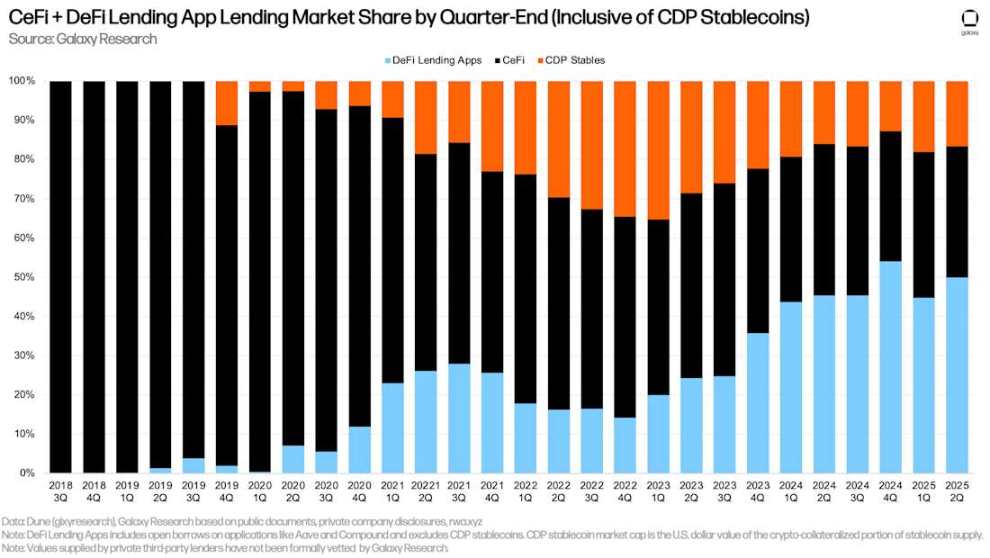

2025年第1四半期末時点で、DeFi貸付アプリケーションは暗号資産担保ローン市場の49.86%を占めた(2025年第1四半期比515ベーシスポイント増)。CeFiプラットフォームは33.48%(373ベーシスポイント減)、CDPステーブルコインの暗号資産担保部分は16.65%(142ベーシスポイント減)であった。DeFi貸付アプリケーションとCDPステーブルコインを合算すると、オンチェーン貸付プラットフォームの市場シェアは66.52%(373ベーシスポイント増)となり、2024年第4四半期末の歴史的高点66.86%をわずかに下回った。

四半期末時点のCeFi+DeFi貸付アプリケーション市場シェア(CDPステーブルコイン含む)

DeFi貸付の別の視点

DeFi借入は過去最高に達し続け、その活動はイーサリアム上で支配的である。EthenaとAaveの協力による「流動レバレッジ」プログラム、およびPendle元本トークン(PTs)がAaveおよびEuler上で継続的に使用されていることが、オンチェーン貸付市場の拡大に大きく寄与している。「流動レバレッジ」プログラムとPendle PTトークンの支援を受け、ユーザーは「循環戦略」を実施することで、担保資産の収益率と借入コストの間の裁定取引により利益を得ることができる。この戦略はETHおよびstETH(流動ステーキングETH)で一般的であり、ユーザーは循環戦略を通じてイーサリアムネットワークのステーキング年利(APY)に対するレバレッジ曝露を得る。

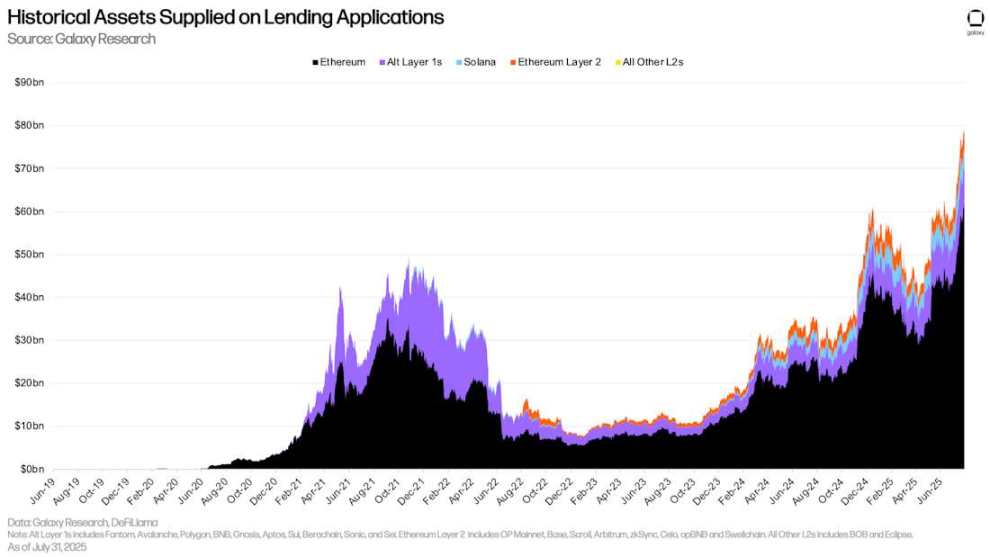

6月30日の四半期終了以降、DeFi貸付アプリケーションの資産供給量は200.6億ドル(+33.91%)増加し、792.2億ドルに達した。2025年7月31日時点で、DeFi貸付供給におけるイーサリアムの割合は78.22%であった。同期間、Solanaの預入額は43億ドルで5.43%を占めた。

貸付アプリケーション上の歴史的資産供給

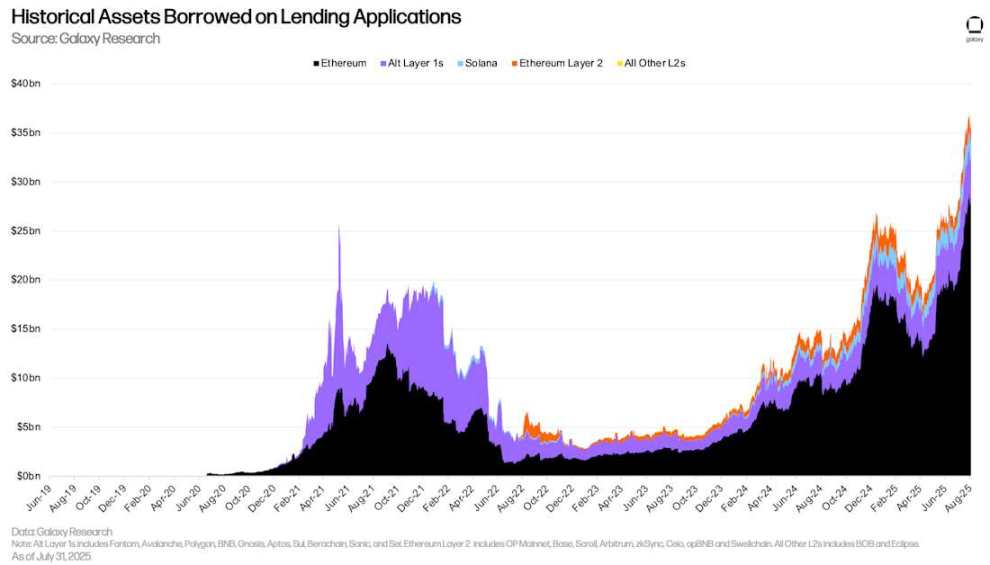

DeFi貸付アプリケーションの借入資産の動向は供給と同様である。6月30日から7月31日の間、DeFi貸付アプリケーションの新規借入額は62億ドル(+33.94%)増加した。絶対値および相対値の両方において、イーサリアムの増加が最も大きく、新規借入額は84.8億ドル、増加率は+42.73%であった。同期間、イーサリアムLayer2の借入増加率は第2位で、借入総額が3.0973億ドル(+24.71%)増加した。

貸付アプリケーション上の歴史的借入資産

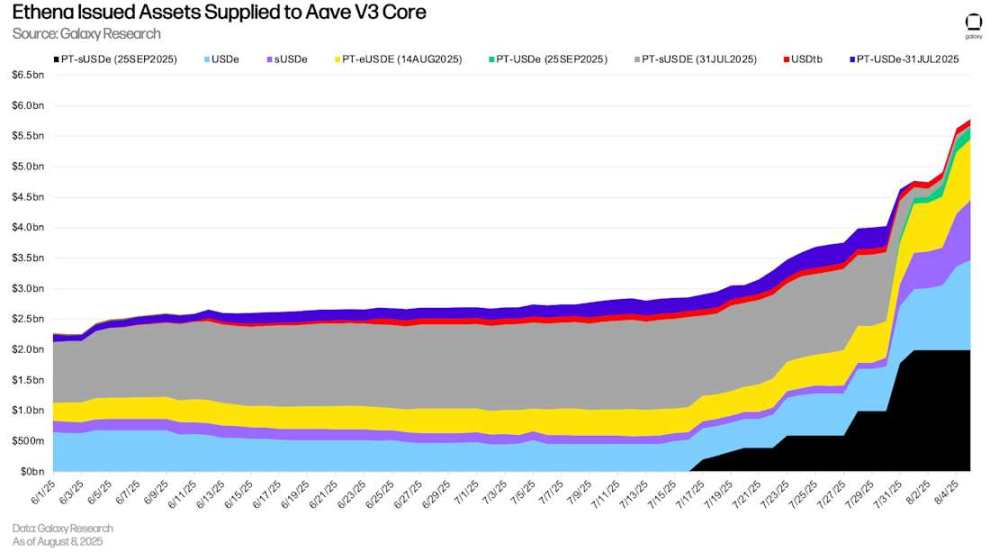

8月8日時点で、Aave V3 Coreには57.9億ドル相当のEthena発行資産があり、そのうち55.88%がPendle PTトークンである。また、USDe(Ethenaの合成ドル)およびsUSDE(ステークされたUSDe、その収益はUSDeの裏付け資産から得られる)の合計額は24.5億ドルである。

Aave V3 Coreに供給されたEthena発行資産

オンチェーンおよびオフチェーン金利

以下は、ステーブルコイン、BTC、ETHについて、オンチェーン貸付市場とオフチェーンプラットフォームの借入金利を比較したものである。

ステーブルコイン

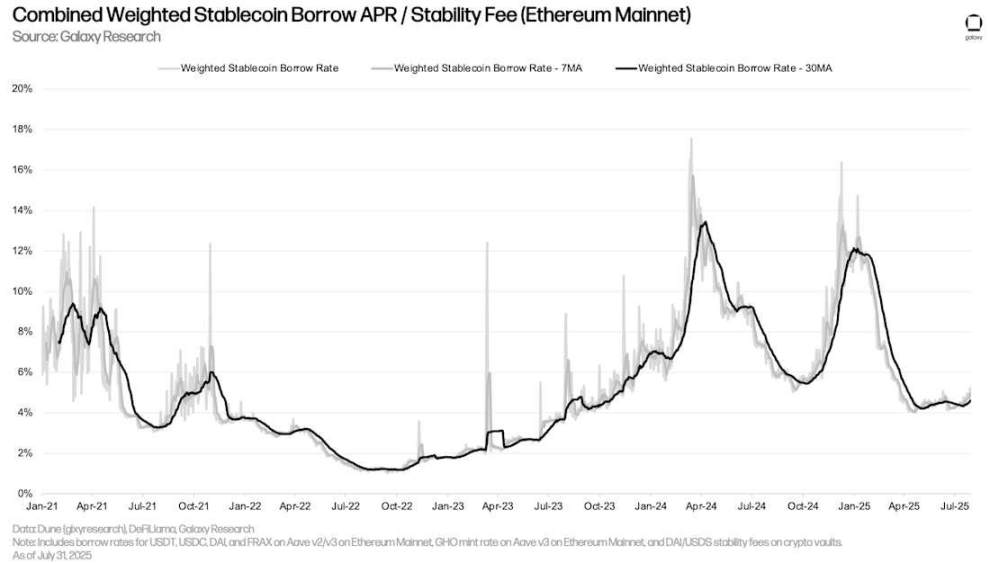

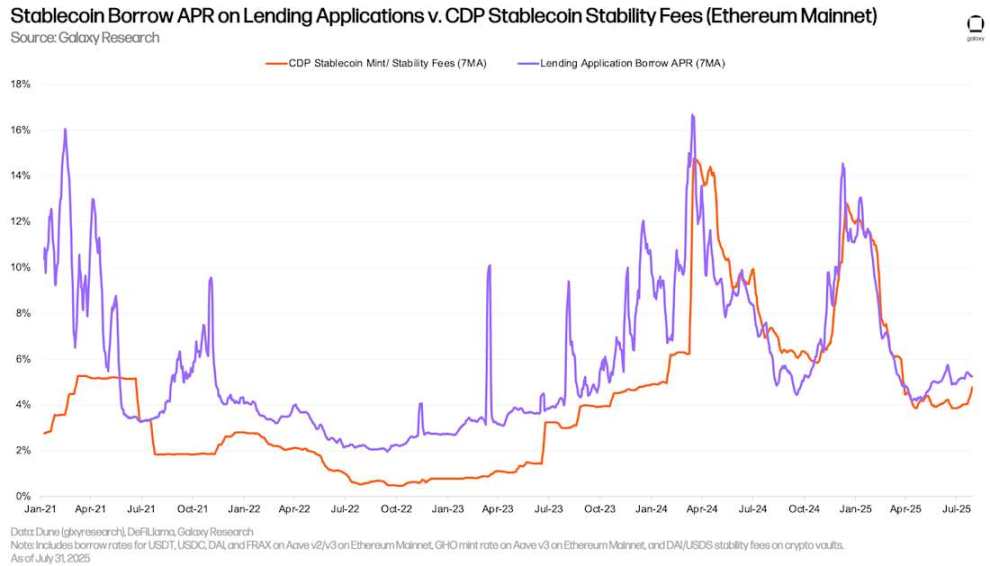

加重平均ステーブルコイン借入金利は、3月31日の4.7%から7月31日には4.96%に小幅上昇した(加重平均ステーブルコイン借入金利およびCDPステーブルコイン発行料の7日移動平均を使用)。この小幅な上昇は、借入活動が若干増加した一方で、ステーブルコイン貸付市場のパラメータはほとんど調整されていないことによる。2025年3月中旬以降、Aave(ステーブルコイン最大の流動性センター)のステーブルコイン金利は変更されていない。

統合加重ステーブルコイン借入金利/安定費(イーサリアムメインネット)

以下は、貸付アプリケーションによるステーブルコイン借入と、暗号資産担保によるCDPステーブルコイン発行のコストをそれぞれ示したものである。両利率の動向は似ているが、CDPステーブルコイン発行利率は通常変動が小さく、定期的に手動設定されるため、市場のリアルタイム変動に追随しない。

貸付アプリケーション上のステーブルコイン借入金利 vs. CDPステーブルコイン安定費(イーサリアムメインネット)

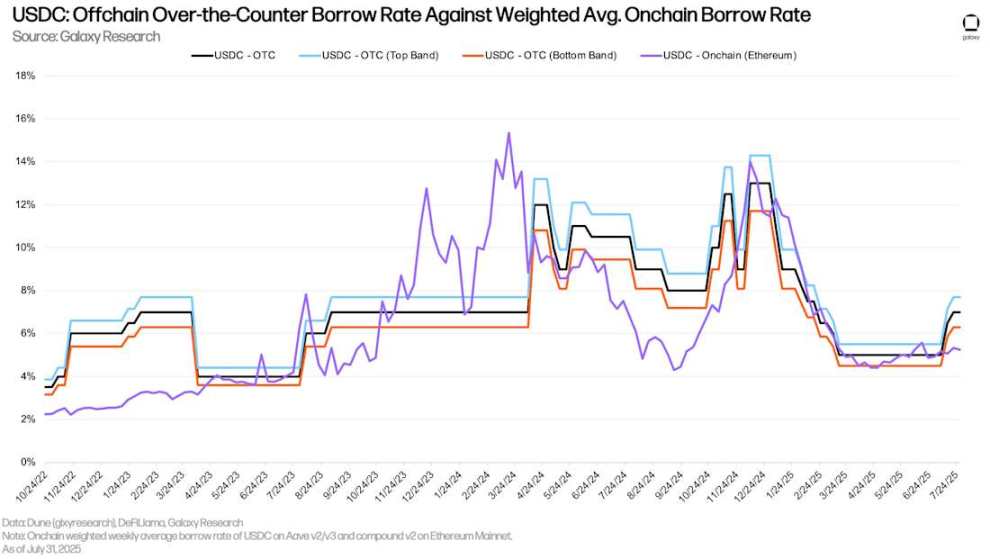

7月初旬以降、OTCのUSDC金利は小幅に上昇しているが、オンチェーン貸付アプリケーションの金利はほぼ横ばいである。2025年7月28日時点で、オンチェーンUSDC金利とOTC金利(オンチェーン金利-OTC金利)のスプレッドは、2024年12月30日以来の最高水準に達した。四半期を通して価格が継続的に上昇しているにもかかわらず、オンチェーンおよびOTCのステーブルコイン金利は安定している。

USDC:OTC借入金利 vs. 加重平均オンチェーン借入金利

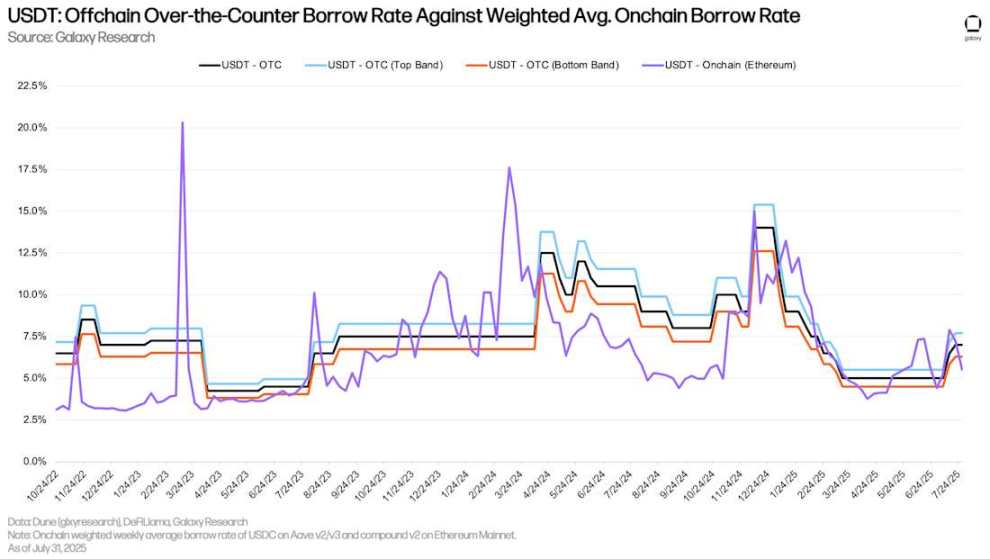

以下の図は、USDTの同じ金利を追跡したものである。7月初旬以降、USDTのオンチェーンおよびOTC金利は、USDCよりも近づいている。

USDT:OTC借入金利 vs. 加重平均オンチェーン借入金利

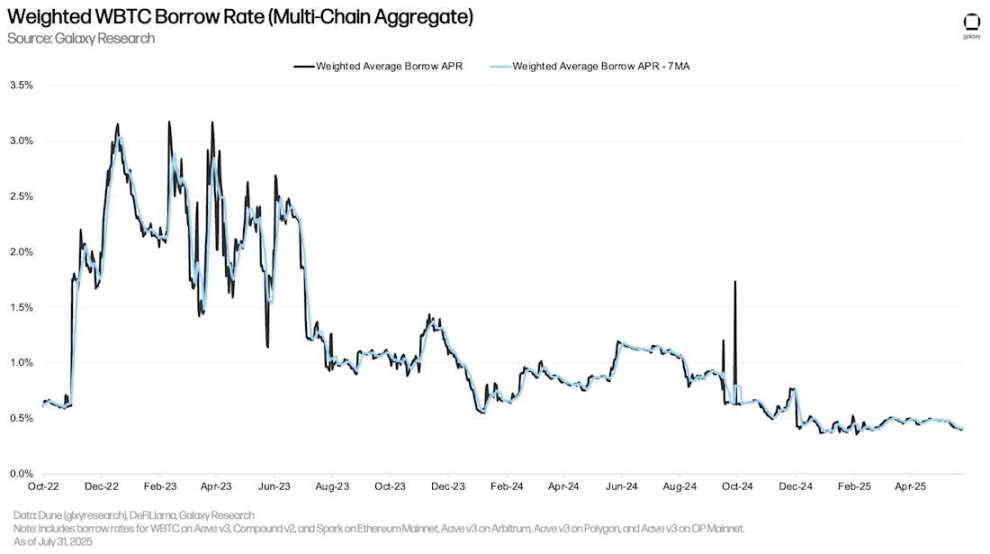

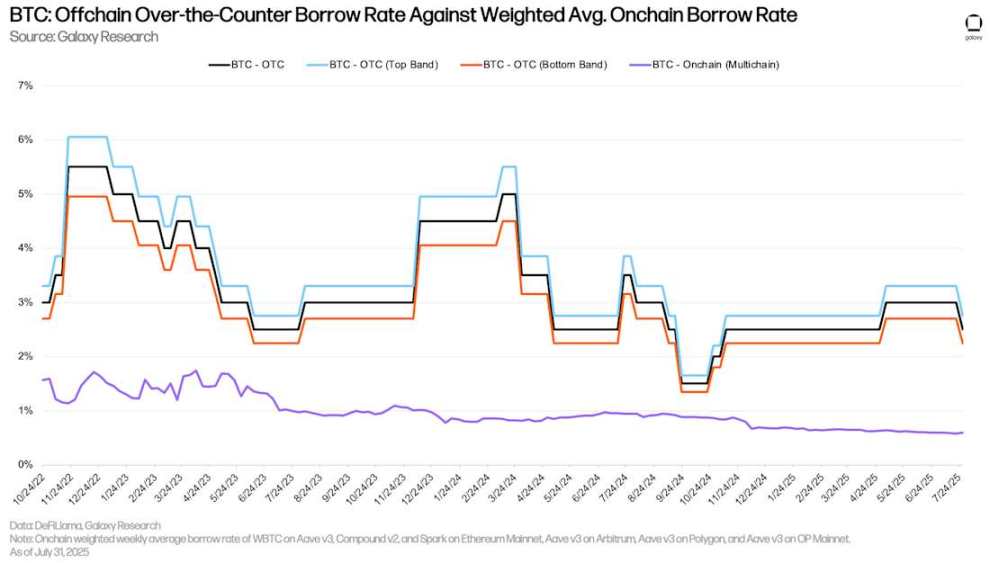

ビットコイン

以下の図は、複数のアプリケーションおよびチェーンにまたがるラップドビットコイン(WBTC)の貸付アプリケーションにおける加重借入金利を示している。オンチェーンWBTCの借入コストは通常低く、ラップドビットコインは主にオンチェーン市場の担保として使用され、借入需要が高くないためである。ステーブルコインと比較して、オンチェーンBTCの借入コストは安定している。これは、ユーザーが借入および返済を行う頻度が低いからである。

加重WBTC借入金利(マルチチェーン集計)

オンチェーンおよびOTCのBTC借入金利の歴史的乖離は第2四半期も継続した。OTC市場では、BTCの需要は主に2つの要因によって駆動される:1)BTCの空売り需要、2)BTCをステーブルコインおよび現金ローンの担保として使用すること。前者はオンチェーン貸付市場では見られない需要源であるため、オンチェーンおよびOTCのBTC借入コストに差が生じる。

4月初旬、「リバースデー」の安値から市場が強く反発したことに伴い、OTCのBTC金利は小幅に上昇した。しかし、7月末に市場が冷え込んだことで、金利は第2四半期初めの2.25%の水準に戻った。

BTC:OTC借入金利 vs. 加重平均オンチェーン借入金利

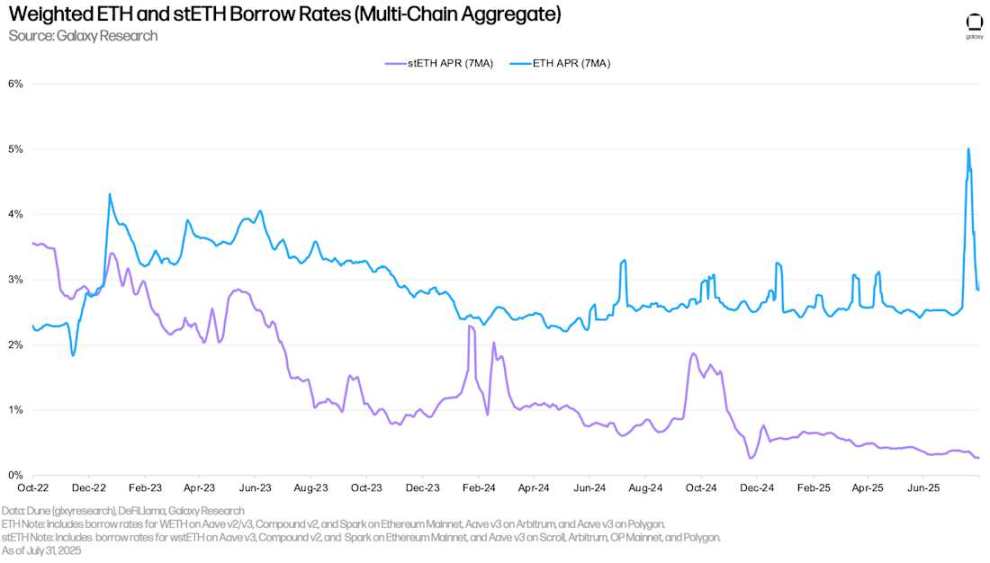

ETHおよびstETH

以下の図は、複数のアプリケーションおよびチェーンにまたがるETHおよびstETH(Lidoプロトコル上のステークされたETH)の加重借入金利を示している。歴史的に、ETHの借入コストはstETHより高い。これは、ユーザーが循環戦略を実行するためにETHを借入し、ステークされたETH(stETH)を担保としてイーサリアムネットワークのステーキング年利に対するレバレッジ曝露を得るためである。そのため、ETHの借入金利は通常、イーサリアムネットワークのステーキング年利の±30-50ベーシスポイントの範囲内で変動する。借入コストがステーキング収益を上回ると、この戦略は非経済的となるため、ETHの借入金利が長期にわたってステーキング年利を上回ることは稀である。しかし、7月にはAave V3 Coreで大量のETHが引き出されたことで、ETH借入金利が急騰した。この件の影響については後述する。

WBTCと同様に、stETHの借入コストは通常低く、この資産は主に担保として使用され、利用率が比較的低いからである。

加重ETHおよびstETH借入金利(マルチチェーン集計)

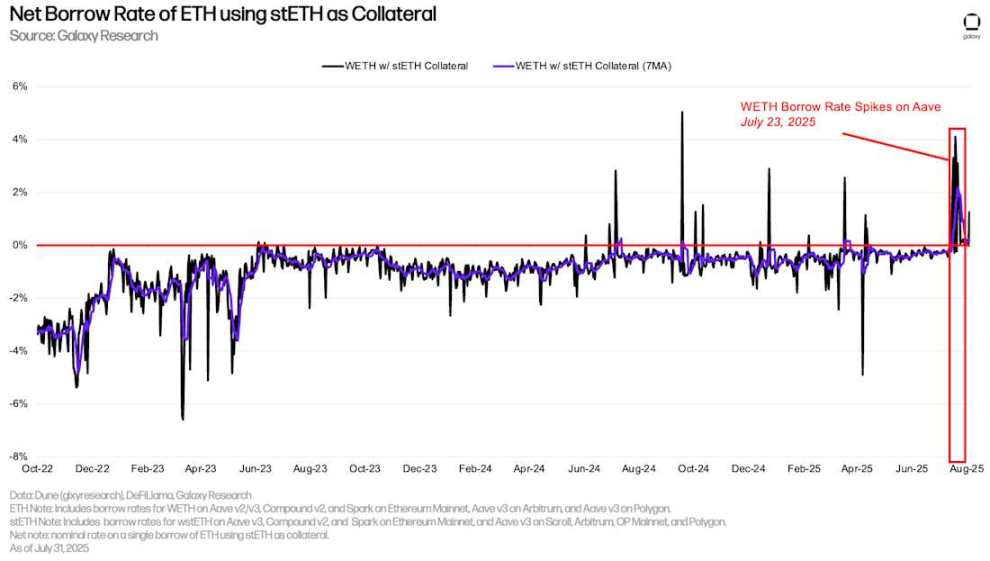

収益を生む流動ステーキングトークン(LSTs)または流動再ステーキングトークン(LRTs)を担保として使用することで、ユーザーは低コスト(場合によってはマイナス)の純借入金利でETHローンを獲得できる。このコスト効率性が循環戦略を推進する:ユーザーはLSTsを担保として未ステークのETHを借入し、ステークして生成されたLSTsを再び担保としてさらに多くのETHを借入することで、ETHステーキング年利に対する曝露を拡大する。この戦略は、ETHの借入コストがstETHのステーキング年利を下回っている場合にのみ有効である。ほとんどの場合、ユーザーはこの戦略を順調に実行できる。しかし、7月15日から7月25日にかけて、Aave V3 CoreのETH引き出し量が約30万枚に達し、ETH借入金利が急騰したため、循環戦略は利益を上げられなくなった(下図の純金利が持続的に0%を超えた)。

stETHを担保としたETHの純借入金利

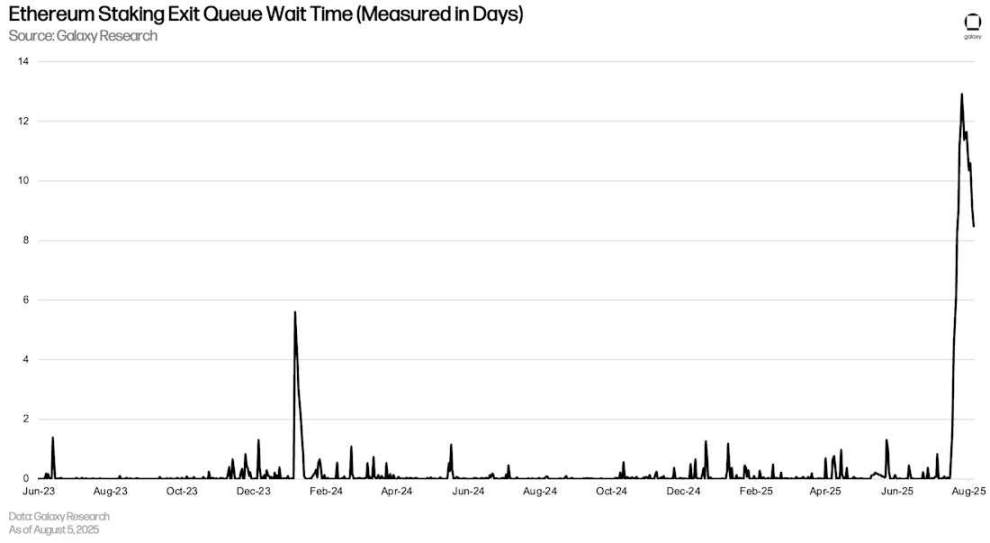

この出来事はイーサリアムのステーキング解除キューに連鎖反応を引き起こし、ユーザーが循環ポジションを決済しようとしたため、イーサリアムのBeaconチェーンからETHをアンステークする必要が生じた。最盛期には、ETHのアンステーク待ち時間が約13日となり、過去最高を記録した。Aaveでのこの出来事は、まれではあるがDeFi市場がブロックチェーン自体の運用に重大な影響を与える可能性があることを示している。

イーサリアムステーキング解除キューの待ち時間(日単位)

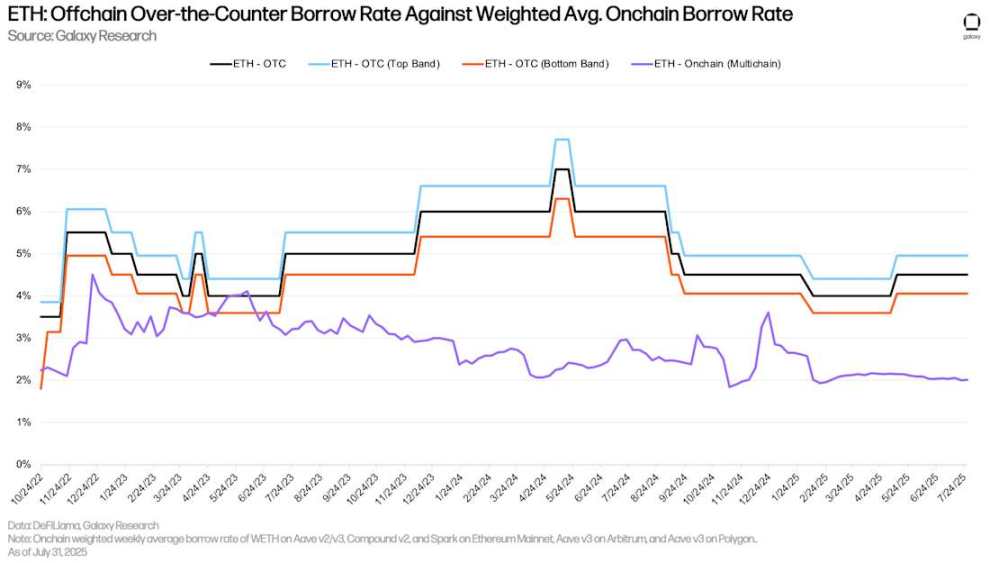

ETH OTC金利

ビットコインと同様に、オンチェーン貸付アプリケーションでETHを借りるコストは、OTCよりも明らかに低い。これは主に2つの要因による:1)BTCと同様に、OTC市場には空売り需要があるが、オンチェーンにはほとんど見られない;2)イーサリアムのステーキング年利がOTC借入の底金利を提供しており、サプライヤーはステーキング年利を下回る金利でOTCプラットフォームに資産を預けるインセンティブがほとんどなく、OTCプラットフォームもステーキング年利を下回る金利で貸し出すインセンティブがない。したがって、ETHの場合、OTC貸付の底金利は通常ステーキング年利であり、オンチェーンではステーキング年利が上限金利となる。

ETH:OTC借入金利 vs. 加重平均オンチェーン借入金利

企業の債務戦略

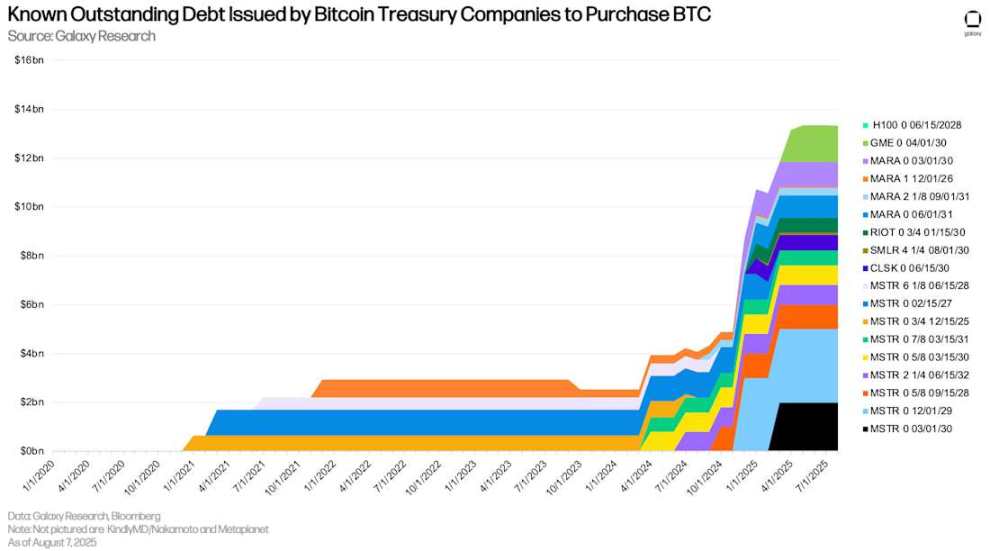

デジタル資産準備会社(DATCOs)は第2四半期の中心的テーマのままである。3月から6月の間、イーサリアム準備会社の台頭がDATCOs分野における顕著なトレンドとなり、年初数か月にはあまり見られなかった。ビットコイン準備会社とイーサリアム準備会社の違いの一つは、ビットコイン準備会社が債務ファイナンスを利用して資産を購入している点である。一方、ここ数か月に上場した大型イーサリアム準備会社は、公開株式私募(PIPEs)、私募割当、市場発行(ATMs)、および他の資産の売却(例:BTC売却でETH購入)に完全に依存して資金調達している。そのため、ビットコインDATCOsが新たな債務を発行していないこともあり、追跡可能なデータを持つ準備会社の未償還債務残高は変化しておらず、依然として127.4億ドル(GameStop含む)である。

BTC購入のために発行されたビットコイン準備会社の既知の未償還債務

新たな債務発行がないため、DATCOsの債務規模および満期は一貫している。とはいえ、2028年6月は注目すべき月であり、この時期に36.5億ドルの未償還債務が満期を迎える。最初の債務満期(2026年12月)まであと16か月である。

ビットコイン準備会社がビットコイン購入に使用した債務の最早満期・償還・買戻し日(名目金額)

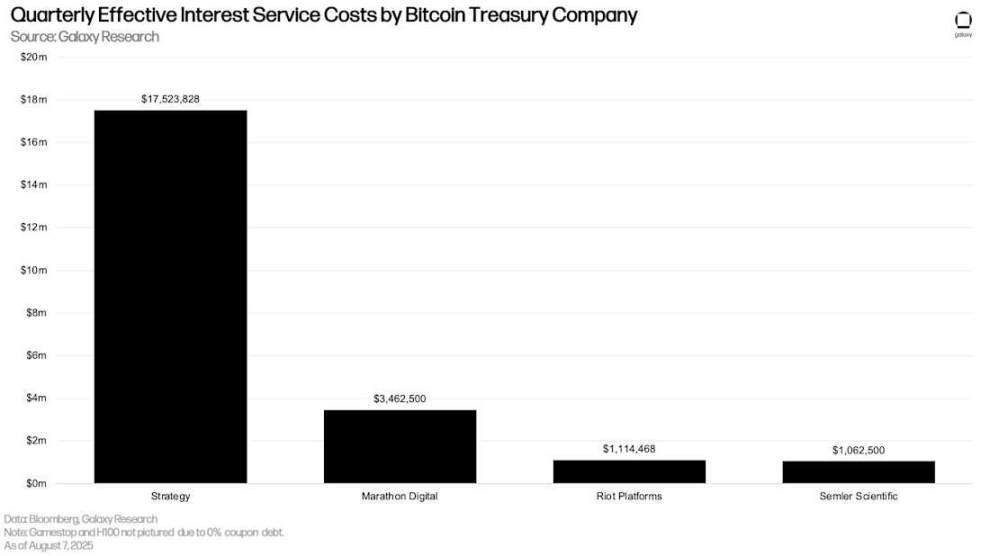

満期スケジュールと同様に、利息付き債務を発行するDATCOsが毎四半期支払う利息の規模も前四半期と一致している。Strategy(旧MicroStrategy)が四半期ごとの利息支出が最も多く、1750万ドルである。

ビットコイン準備会社の四半期ごとの実際の利息支出

先物市場

先物(ペリペット含む)の出来高は第2四半期に大幅に増加した。6月30日時点で主要プラットフォームの先物出来高合計は1326億ドルであった。これは3月31日の第1四半期末から361.4億ドル(+37.47%)の増加である。同期間、ビットコイン先物出来高は168.5億ドル(+34.92%)増加、イーサリアム先物出来高は105.4億ドル(+58.65%)増加、ソラナ先物出来高は19.7億ドル(+42.82%)増加、その他暗号資産先物出来高は38.52%増加した。なお、出来高総額はレバレッジの絶対量を完全に表すわけではない。一部の出来高は現物ロングポジションによってヘッジされており、トレーダーが原資産に対してデルタニュートラルの曝露を維持している可能性があるためである。

前四半期以降、以下の先物プラットフォームを新たに追加した:

-

BingX

-

Bitunix

-

CoinEx

-

Coinbase

-

Gate

-

KuCoin

-

MEXC

-

dYdX

先物市場出来高

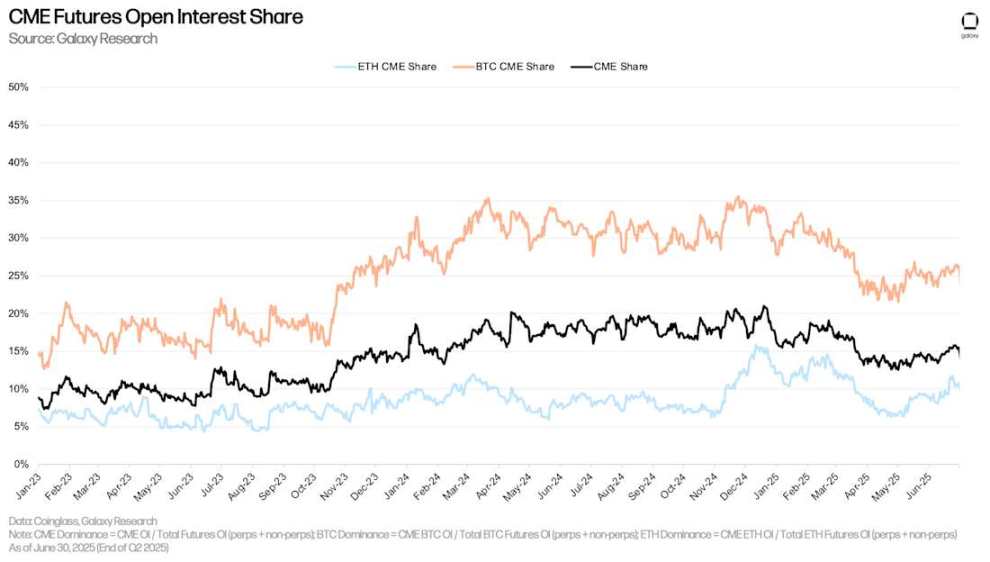

6月30日時点で、CME(ペリペットおよび非ペリペット契約を含む)の出来高シェアは15.48%で、3月31日の13.99%から149ベーシスポイント上昇したが、1月1日からは58ベーシスポイント低下した。このシカゴ取引所の出来高シェアは2月21日に19.08%のピークに達した後、360ベーシスポイント低下した。

6月30日時点で、CMEのイーサリアム出来高シェア(CMEイーサリアム出来高÷市場全体出来高)は10.77%であった。これは2025年第1四半期末から218ベーシスポイント上昇したが、2025年1月1日からは118ベーシスポイント低下した。同様に、CMEのビットコイン出来高シェアは第2四半期に380ベーシスポイント上昇し26.32%に達したが、年初からは152ベーシスポイント低下した。

CME先物出来高シェア

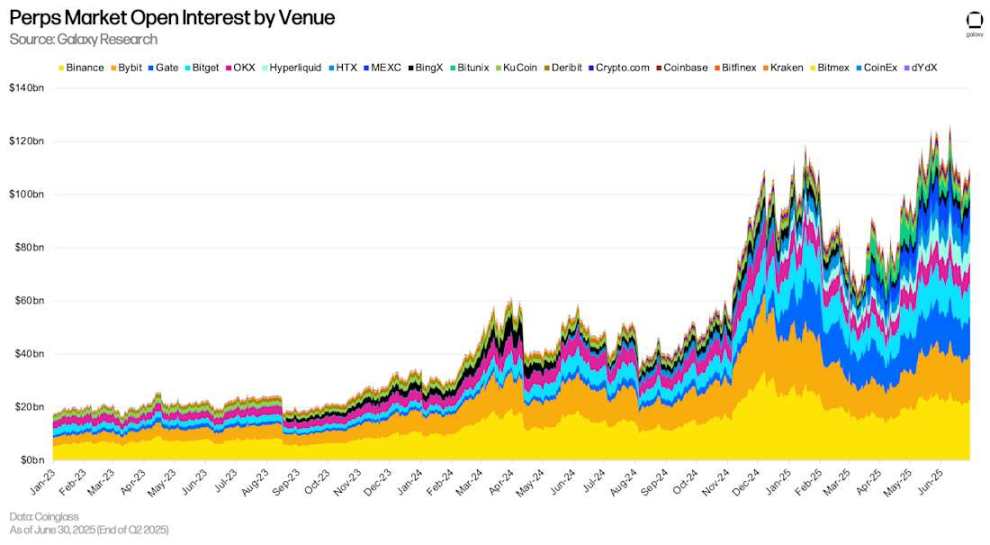

ペリペット先物

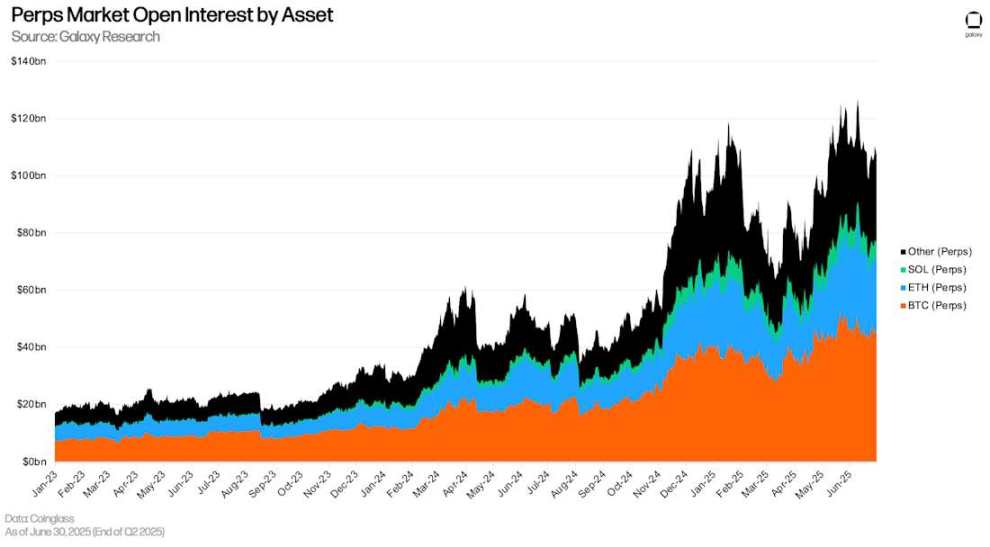

6月30日時点で、ペリペット先物の出来高は1089.22億ドルで、第1四半期末から292億ドル(+36.66%)増加した。ペリペット先物出来高は6月10日の過去最高1267億ドルから14.18%低下している。6月30日時点で、ビットコインペリペット先物の市場シェアは41.77%、イーサリアムは23.13%、ソラナは5.88%、その他資産は29.23%であった。

資産別ペリペット先物出来高

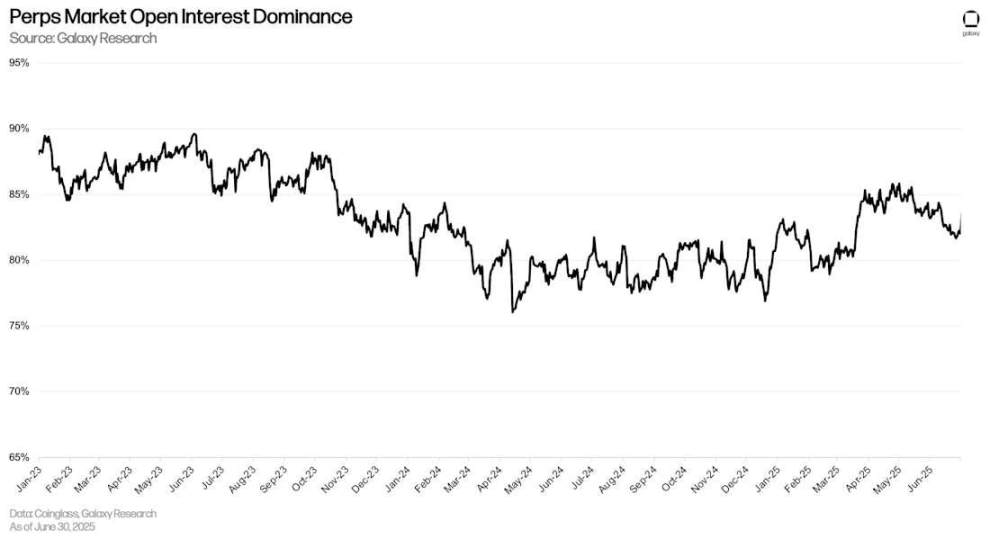

6月30日時点で、ペリペット先物出来高のシェアは82.02%で、第1四半期末から231ベーシスポイント低下した。

ペリペット先物出来高シェア

出来高ベースで、Binanceがペリペット先物市場で最大のシェアを占め、20.83%である。次いでBybit(15.41%)、Gate(12.85%)である。第2四半期末時点で、Hyperliquidの出来高は75.16億ドルで、ペリペット先物市場全体の6.91%を占めた。

プラットフォーム別ペリペット先物出来高

結論

システム内のレバレッジは新高へと継続的に拡大しており、オンチェーン借入は過去最高を記録し、暗号資産担保ローン全体は数年ぶりの高水準に達している。成長を推進する要因には、価格上昇と借入活動の反射的関係、準備会社のレバレッジ化による新たな大規模需要源の出現、およびDeFiにおける新しい資本効率の高い担保の拡大が含まれる。この傾向は先物市場でも見られ、出来高も大幅に増加している。

今後を見通すと、DeFi参加者間の継続的な協力と新しい担保の最適化により、DeFi貸付市場は今後数四半期にわたり成長を続ける可能性が高い。同時に、CeFi貸付も準備会社および市場全体の楽観的見通しから恩恵を受けるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News