ビットコインのチェーン上ユーザーが30%減少、ETFは45億ドルの資金流出:今後3か月の行方は?

TechFlow厳選深潮セレクト

ビットコインのチェーン上ユーザーが30%減少、ETFは45億ドルの資金流出:今後3か月の行方は?

ネットワークはまだ機能しているように見えますが、参加者が姿を消しています。

著者:オルワペルミ・アデジュモ

翻訳編集:TechFlow

TechFlow解説:取引量は崩落しておらず、しかしアクティブアドレス数は6か月にわたり継続的に減少し、過去5年で最低水準にまで落ち込んでいる。この「表面的な繁栄」と「内部の空洞化」の乖離は、ブルマーケットの構造的健全性を示す反対のサインである。

本稿ではGlassnode、Santiment、CryptoQuantの3つのデータソースを用いたクロス検証により、今後のBTC価格動向を判断するための参考フレームワークとして、3つの将来シナリオを提示している。

全文は以下の通り:

ビットコインのネットワークアクティビティは、すでに6か月間にわたり継続的に弱まりつつあるが、このトレンドは、多くのトレーダーが最初に注目する主要な指標には反映されていない。

より明確なサインは取引量——これはほぼ横ばいを維持している——ではなく、「参加の広がり(ブロードネス)」である。ネットワークが依然として同程度の取引処理を続けているにもかかわらず、オンチェーンのアクティブアドレス数は一貫して減少している。

価格発見がETFやデリバティブ市場でますます行われるようになっている中、このような分裂は極めて重要である。それは、ビットコインのオンチェーン上の足跡が縮小している一方で、市場へのエクスポージャー(リスク曝露)は他の場所で引き続き活発であることを意味する。

熊市が長期化するにつれ、この傾向は無視できなくなってきている。

Glassnodeのデータによると、2025年8月中旬におけるビットコインのアクティブアドレス数の8日間移動平均は約77万8,680件であったが、2月23日時点では約53万5,942件へと約31%の減少を記録した。

CryptoQuantも、過去6か月間にわたってネットワークの低アクティビティを継続的に記録しており、現在の状況を「オンチェーン参加度の持続的な低迷期」と定義している。

Bitcoin Active Addresses Momentum

出典:CryptoQuant

同様のパターンが前回市場に現れたのは2024年であり、その後ビットコインは約30%の下落を経験した。

これは、現時点で必ずしも同じ展開が再現されることを意味しないが、歴史的に見て「長期的なネットワークの疲弊は、市場の信頼感低下の時期と一致しやすい」という法則をさらに裏付けている。

参加の広がりは縮小しているが、処理能力は崩れていない

ビットコインの取引件数は、アクティブアドレス数の減少とは連動していない。

2025年8月中旬の1日あたりの平均取引件数は約44.4万件であったが、Blockchain.comのデータによると、直近30日間の平均は約43.9万件である。

日単位でのデータには依然として変動があり、約28.9万件から70.2万件の範囲で推移しているが、全体としての処理能力(スループット)のトレンドは崩れていない。

この乖離こそが、現在の状況を理解する鍵となる。

つまり、取引量が安定している一方でアクティブアドレス数が減少しているということは、より少ない実体が、同程度のオンチェーン活動を担っていることを示している。

このような状況には複数の要因が考えられるが、いずれも個人投資家の流入を必要としない。たとえば、取引所やカストディアン(資産管理機関)による一括出金処理、大口保有者による送金の統合、機関資金の流れがより少ないウォレットで処理されるようになったこと、あるいは運用目的の活動によって一時的に取引件数が増加しても、それがユーザーの実質的な復帰を意味しない場合などである。

その結果として、オンチェーン上は依然として忙しく見えるものの、実際の参加主体は減っているという状況が生まれる。

だからこそ、「参加の広がり」の低下は、単純なスループットの数字よりも、より本質的な問題を示しているのである。取引件数が横ばいであっても、それは、繰り返し取引を行うユーザー、大規模機関、および運用関連の資金流に活動が集中している市場を隠蔽している可能性がある。

こうした構図のもとでは、ビットコインのブロックチェーン自体は正常に稼働しているが、そこに表れるユーザー参加の広がりは、もはやそれほど「リアル」ではないということになる。

ブロックチェーン分析会社Santimentは、より長い時間軸から、さらに明快な描写を行っている。

同社によれば、2021年2月以降、ビットコインで取引を開始したユニークアドレス数は42%減少し、新規作成アドレス数は47%減少している。

Santimentは、これを「暗号資産の終焉」や「長期間の熊市の確定」と断じてはいないが、2025年にわたって続く「ベア・ダイバージェンス(下降背離)」——すなわち、時価総額は上昇しているのに、ビットコインの実用性指標は弱まっている——として記述している。

この緊張関係は、現在の6か月間のトレンドにそのまま反映されている。価格と市場の物語(ナラティブ)はまだ維持可能だが、ブロックチェーン自体は次第に静かになってきているのだ。

低い手数料はブロックスペース需要の縮小を示唆

手数料のデータもまた、ビットコインのレイヤー1が需要低迷状態にあることを裏付けている。

mempool.spaceのデータによると、ネットワークの最近の平均トランザクション手数料は約0.24米ドル(約1.8 sats/vB)である。

これは、過去のサイクルのピーク期において、継続的なブロックスペース競争が起きていたネットワークにとって、明らかに低位水準である。現在の取引ペースから試算すると、この手数料水準では、ネットワークの1日の手数料収入は10万米ドルにも満たない。

これに対し、現在のブロック報酬(ブロック補助金)は依然として1日あたり約450 BTCに達しており、手数料収入の占める割合は極めて小さい。

これは、当面のセキュリティ上の問題でもなく、ビットコインのセキュリティモデルが近い将来に圧力を受ける兆候でもない。

なぜなら、マイナー収入の大部分は依然としてブロック補助金によって支えられているからである。しかし、これは、ビットコインが今回のサイクルのこの段階でまだ直視せざるを得ない長期的な現実を示している。

「手数料主導型のセキュリティ予算への移行」についての議論は、毎回のサイクルで再燃するが、現状の環境では、この移行はまだ試されていない——そもそも手数料需要そのものが非常に弱いからだ。

実際のところ、現在の静かな手数料市場の下では、この議論はさらに先送りされている。

ネットワークは継続的な混雑圧力にさらされておらず、ユーザーもブロックに取り込まれるための激しい入札競争をしていない。こうした状況は、ボラティリティの高いイベント、投機の高まり、あるいは新たな需要の衝撃によって急激に変化しうるが、現時点ではまだその兆候はない。

現状では、ブロックスペースの利用は過去のブルマーケット期と比べて明らかに低水準であり、これは全体的な参加の広がりの減少という大きな背景とも一致している。

Bitcoin's Empty Mempool

CryptoQuantの評価も、この手数料環境と整合している——低ネットワークアクティビティは、通常、資産に対する市場の関心低下および広範な含み損期間と関連付けられる。

関心が減退し、新規参入者が減少し、自主的な送金が減少すれば、手数料圧力も自然と和らぐ。

ビットコインは金融資産として引き続き活発に取引されているが、そのブロックチェーン自体はもはや広範なユーザー参加を反映していない。

マクロ環境とETF資金流がビットコインの取引方法を変容させている

マクロ的背景は、このトレンドが継続する理由を説明する上で役立つ。

ビットコインは、ますますマクロ経済に敏感な高ベータ資産となっており、特にリスク回避の時期に顕著なパフォーマンスを示す。

過去1年間、米国のインフレはやや落ち着きを見せ、2026年1月のCPI前年比上昇率は2.4%であった。また、連邦準備制度(FRB)の政策金利目標帯は1月末時点で3.50%~3.75%と引用されていた。

より単純な市場環境であれば、インフレの緩和はリスク資産の明確なリバウンドを後押しする可能性がある。

しかし、市場の注目は、関税政策の不透明性など、複数のボラティリティ要因に向けられており、これが金利および米ドルの激しい変動を招き、全体的なリスクテイク志向を継続的に不安定にしている。

このような環境では、個人投資家および機関投資家双方が取引頻度を減らす傾向にある。個人投資家の参加が減り、トレーダーの売買回転率も低下する。一方、機関はエクスポージャーを維持しつつも、オンチェーンでの送金を伴わない商品を用いてポジション調整を行う傾向が強まる。

まさにここに、現物ビットコインETFがキーナラティブの主役となっている理由がある。

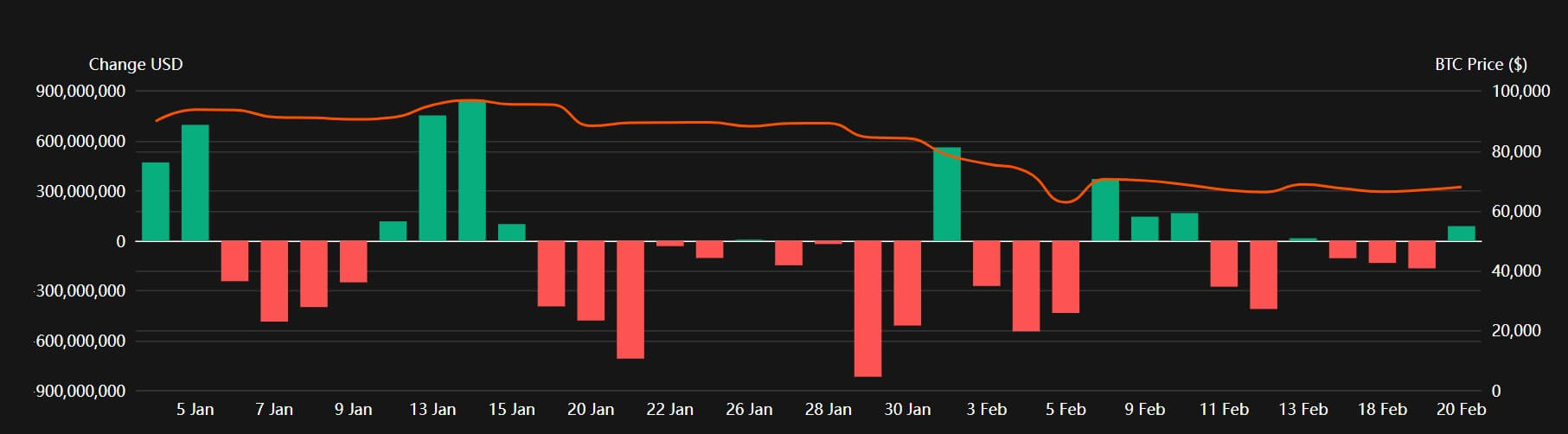

Coinperpsのデータによると、米国におけるビットコインETFは複数週にわたり純流出を記録しており、直近5週間で累計約38億米ドル、年初来累計では約45億米ドルの純流出となっている。

2026年 米国ビットコインETFの1日あたり資金フロー

出典:Coinperps

これにより、活動の中心は自己管理型ウォレットから証券会社の口座へと移行している。

これが、市場は活発であるにもかかわらず、ブロックチェーンは次第に静かになっていく理由を説明している。エクスポージャーは依然として移転され続けているが、その多くはオンチェーンではなくオフチェーンで完結しているのだ。

これはビットコインの役割における重要な転換点である。すなわち、ビットコインは、徐々に機関向けの金融商品という外装をまとい始め、レイヤー1は決済、保管、周期的な送金といった用途に、より選択的に使われるようになっている。

同時に、暗号資産分野における日常的な取引エネルギーは、他へと集中しつつある。とりわけステーブルコインがその中心である。

Coin Metricsは、ステーブルコインをオンチェーン活動の核となる駆動力として位置づけており、現在のステーブルコインの総供給量は約3,000億米ドルに迫り、取引量も継続的に増加している。

もし他のブロックチェーン上のステーブルコイン軌道が、より多くの日常的な決済需要を吸収するならば、ビットコインのレイヤー1は機能的にますます単一化していくだろう。

これは、ビットコインの投資論理を直接的に弱めるものではないが、確かにその姿を変えていく。

今後3~6か月間の3つのシナリオ

現在の6か月間にわたるネットワーク参加の広がりの低下は、ビットコインの今後の価格動向に対して3つの可能性のある道筋を描き出している。

第1のシナリオは「無関心の継続」であり、リスク回避の市場環境下では、これがベースラインシナリオとして見受けられる。

このシナリオでは、アクティブアドレス数は低位(45万~60万件の間)で維持され、取引件数は崩壊せずにレンジ内で推移し、手数料水準も低位を維持、ETFの資金流は安定または小幅なマイナスを続ける。

この場合、マクロ関連のニュースヘッドラインによってビットコインは依然として激しく変動する可能性はあるが、オンチェーンの参加は広範な回復を確認するものとはならない。この資産の取引論理は、ネットワークの新たな拡張フェーズに入るというよりは、むしろマクロ経済のツールとして機能している。

第2のシナリオは「流動性の解凍」であり、やや楽観的な道筋である。

インフレがさらに緩和し、金融緩和への期待がリスクテイク志向を安定させるような状況になれば、ETFの資金流は純流出から持続的な純流入へと転じる可能性がある。このような環境において、アクティブアドレス数の増加が、最も重要な確認サインとなる。

アクティブアドレス数が65万~80万件へと回復すれば、これは単なる価格の勢いの回復ではなく、参加の広がりそのものが回復していることを意味する。これは、古典的なサイクル的回復——すなわち、価格上昇がオンチェーンユーザー参加度の増加によって支えられる——に近い形態となる。

第3のシナリオは「構造的代替」であり、おそらく最も注目に値する。

このシナリオでは、ビットコインの価格は上昇するが、一方でオンチェーンの参加の広がりは持続的に低迷する。ETF、デリバティブ、カストディアル決済が引き続き主導し、ステーブルコインが暗号資産分野の他の領域でより多くの取引需要を吸収する。

この場合、ビットコインは、幅広い日常的な個人投資家の活動を伴うブロックチェーンというよりは、むしろ「デジタルマクロ資産」と「決済レイヤー」としての性格を強めていく。

このようなシナリオは、ビットコインの役割の進化を象徴し、かつてとは大きく異なった深層的な変化が、すでに進行していることを示している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

{kind=link}

{kind=link}

{kind=link}