運命が贈り物としてくれたパブリックチェーンには、すでに陰で用途が明記されている。

TechFlow厳選深潮セレクト

運命が贈り物としてくれたパブリックチェーンには、すでに陰で用途が明記されている。

業界の将来、パブリックチェーンの将来は依然として不透明である。

執筆:TechFlow

前回の相場を振り返ると、最大の楽しみ方はPVPで要約できる。

ここでもPVP、あそこでもPVP、わずかな熱とストーリーを持つチェーンならどこへでも行ってPVPする。

時は2025年に移り、これらのチェーンたちはすでに既存リソースを巡る競争フェーズに入っている――数年前には「イーサリアムキラー」の称号をかけて百チェーンが戦っていたが、今では多くのチェーンが「誰も使わない」とレッテルを貼られ、生き残ったものたちも必死に自分の食い扶持を確保しようとしている。

P小将たちがPVPしているだけでなく、これらチェーンたち自身も実はPVPしているのだ。

各チェーンはみなSolanaのような賑わいを再現したいと考えているが、どうやってもSolanaのMemeブームを再現することはできない。

土地柄が人を育て、1つのパブリックチェーンもおそらく1つのことしかできない。

まだ生き残っているすべてのパブリックチェーンは、すでに暗黙のうちにその用途が定められている。

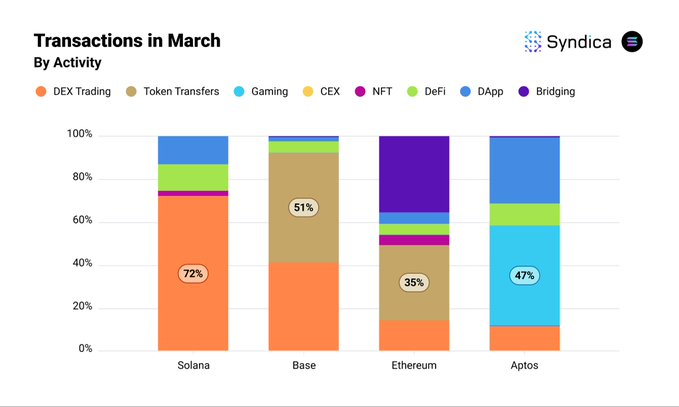

最近、海外メディアや調査機関Syndica(@Syndica_io)が発表した3月のL1/L2データインサイトレポートは、この運命のような感覚を数字を通じてより具体的に示している:

-

Solanaの全トランザクションのうち72%が分散型取引所(DEX)に関連しており、まさに「打狗」の印象通りである。

-

Baseでは51%のトランザクションがトークン送金に使用されている;

-

ETHでは約40%のトランザクションがクロスチェーン(上図の紫色の棒グラフ)に使用されている

Delphi Digitalのリサーチ部門責任者@ceterispar1busは、このデータを見て本質を直ちに指摘した:

-

Solanaは取引用

-

BaseはCoinbaseのUSDC記帳用

-

Ethereumは資産のクロスチェーン移転用

業界がここまで来ると、プロジェクトはもはや単なる技術競争ではなく、「アンカー」――すなわち自然体で成立する用途のポジショニングを見つけることが重要になる。

アイデンティティであり、運命でもある

表面的には、パブリックチェーンの用途はユーザーと市場によって選ばれたように見える。しかし深く考えれば、これはむしろ資源的特徴と背景によって「暗黙に価格付け」られた結果なのである。

3つのチェーンのアイデンティティをまとめてみよう:

Solanaは取引の楽園、BaseはCoinbaseの「帳簿係」、Ethereumはブリッジに支配され、資産流出が加速している。

各チェーンの現状には、技術的・非技術的両面からの力が働いている。

まずSolanaから。

2025年においても、Solanaのチェーン上エコシステムは業界内で最も活気に満ちたMeme取引の舞台である。

そのDEX取引高は2か月連続でトップを維持しており、市場シェアは大きくリードしている。2024年10月以降、Solanaでは毎月50万以上のMEMEコインが作成されており、まるで終わることのない「打狗パーティー」が開かれているようだ。

P小将たちは根気強く座り込み視点を探り、トレーダーたちはプールや先頭情報を監視して忙しく動き回る。Meme取引を経験した人間がSolanaを語るとき、第一反応はこうだ。「このチェーンってただの巨大なカジノじゃない?」

Solanaの高スループット(TPSはBaseの12倍)と低コスト(0.01ドル以下の取引が多く占める)が、取引の楽園としての基盤を支えている。Syndicaのレポートによると、Solanaは少額取引(100ドル未満)において優位性を持ち、MEMEコインの高頻度取引に適している。

分散化の程度については、実際の操作や体感上、それほど重要ではない。

さらに重要なのは、資源的優位性によるスタートアップのアドバンテージだ。

2019年から2023年にかけて、Solanaはa16zやMulticoin Capitalなどから投資を受け、grantやインキュベーターを通じてDeFiおよびMEMEコインの開発者を惹きつけた。

SolanaのBreakpointカンファレンスはしばしばMemeコインのインスピレーション源となる。昨年のTolyが会場で緑色のキャラクタードラゴンの衣装を着て登場し、その後の現象級Meme「SillyDragon」への注目を引き起こしたことを覚えているだろうか?

創業者が自らイメージを作り出し、意図的あるいは無意識的にMemeとの関連を暗示する行為は、今日ではごく普通のやり方になりつつある。

(詳しくは『Vitalikの猫、Tolyの龍、今やMemeは創始者のペットに狙いを定める』)

コミュニティ文化もそのMeme的土壌を「予約済み」にしており、ソーシャルメディア(Xなど)やMemeコインコンテストを通じて、Solanaは「草の根プレイヤー」の楽園となった。PEPE、BONK、POPCATなどが成功し、好循環が形成された。

ユーザーの認知が「Solana=取引」で固定され、さまざまなレベルの開発者が殺到し、Pumpfunの出現もまた必然だった。

次にBaseについて。

BaseにもMemeはあるし、AIエージェントのブームの際にも目立つトークンが登場したが、これは以前のSolanaから資金が流れ出た結果であり、PVPの難易度が低いための裁定取引にすぎない。

3月のデータによると、Baseの51%のトランザクションがトークン送金であるというが、その根本的な理由はCoinbaseとCircleの利益関係にある。

CoinbaseとCircleは2018年にCentre Consortiumを共同設立した。この組織はUSDCの発行と管理を専門に担当しており、両社は共同発起人として、USDCの普及を推進するとともに、Centreを通じてUSDCの運営基準を策定した。

BaseはCoinbaseの「実子」であり、USDC送金の最優先チャネルとなっている。

さらに、Circleが最近提出したIPOファイルによると、CoinbaseとCircleはUSDCに関して明確な利益分配契約を結んでおり、CoinbaseはUSDC準備金の余剰収益の50%を得ている。

つまり、CoinbaseがUSDCの取引を1件増やしたり、USDCの利用を促進すればするほど、それだけ追加の収入を得られるということだ。

(詳しくは『CircleがIPOを目指す、Coinbaseは50%を躺赚:ステーブルコインのウィンウィンゲーム』)

Baseの低コストと高効率は、このような「記帳」ニーズにぴったり合っている――Coinbase内部の資金移動であろうと、ユーザーのUSDC取引であろうと、Baseはこれらのチェーン上活動を効率的に記録・管理できる。送金記録、流動性管理、決済処理などだ。この「記帳」はCoinbaseの運用コストを削減するだけでなく、USDCの収益分配を通じて直接収益を生み出す。

生態系の文化面でも、Baseは機関や規制対応ユーザーを重視しており、Coinbaseの1億人以上のユーザーはほとんどが「真面目なプレイヤー」であるため、開発者もBaseを使って大々的に「打狗パーティー」を開こうとはしない。

Baseは誕生当初から、CoinbaseとCircleの戦略によってUSDCの「帳簿係」として予約されており、このパートナーシップの利益連鎖にしっかりと縛られているのである。

最後にEthereumだが、これは言うまでもなくがっかりさせられる恒例の話題だ。

約40%のトランザクションがクロスチェーンブリッジに関連しており、他のパブリックチェーンの「中継駅」となっている。

ETHの価格はまるで火の上に載せられて徐々に水分を失っているようだ。確かにEthereumは依然としてDeFiのリーダーであり、ロックされた価値(TVL)の割合は60%以上を占めている(Syndicaデータ)が、コミュニティ内の否定的雰囲気が広がっている。

Ethereumの「ブリッジ宿命」は、技術的には高Gas手数料によって強制されたものだ。

相場が良ければ、普通のユーザーはもう耐えられないほど負担が重く、コストの低いチェーンへ資産を移すためにクロスチェーンブリッジを使うしかない。相場が悪ければそもそも遊べるものが何もない。

さらに、ETHメインネットのスループットも限られており、Solanaほどの高性能には遠く及ばず、取引効率の低さがさらにクロスチェーン需要を押し上げている。

より深い原因は歴史的地位の分散にある。

最初のスマートコントラクトプラットフォームとして、Ethereumは最も多くの資産とdAppを蓄積しており、自然とクロスチェーンブリッジの中核となった。

エコシステムのパス依存により、DeFiプロジェクトや資金がEthereumに集中しているが、高コストがユーザーの流出を強いるため、「必然の選択」としてブリッジが使われる。

同時に、Layer 2の台頭がユーザーを奪い、イーサリアム財団の複数回の調整、Vitalikが女性と一緒に写真に写っていることで「本業を怠っている」と批判され、価格下落時には呼吸するだけで間違いだとされる…。

夢は「世界のコンピュータ」だったが、現実は「出金機」。

その運命はネットワーク効果と市場変化によって閉ざされ、DeFiの覇者から資産の中継駅へと変わってしまった。Ethereumがこの状況を打破する道は、SolanaやBaseよりもはるかに難しいだろう。

運命を受け入れ、アンカーを探す

2025年のパブリックチェーン競争は、もはや百チェーンが乱立する狂乱ではなく、既存リソースを巡る冷静な駆け引きの時代だ。

パブリックチェーンの生存戦略は結局のところ、「運命を受け入れ、アンカーを見つける」ことにある。

取引もアンカーになり得るし、ステーブルコインの流通もアンカーになり得る。クロスチェーンさえもそうなり得る。だが「アンカー」の固定化は、同時にパブリックチェーンの可能性が圧縮されることを意味する。

Solanaは「Memeカジノ」というレッテルから脱却できるのか? Baseは「帳簿係」という枠を超えることができるのか? Ethereumは「中継駅」から抜け出せるのか?

これらの問いには、答えがない。

もっと皮肉なことに、ほとんどのP小将たちはこうした問題に興味がない。

熱があるチェーンに行き「打狗」し、裁定の余地があるチェーンに行き「羊毛を刈る」。パブリックチェーン同士の争いなど、急いで利益を上げ千倍リターンを夢見る通行人の背後に広がる、ただの背景にすぎない。

おそらく次のサイクルの到来こそが、真の答えを与えるだろう――誰が新規需要を呼び込めるか、それが新たな「アンカー」を見つけられるかどうかを決める。

業界の未来も、パブリックチェーンの未来も、依然として不透明なままなのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News