Dragonflyパートナー:暗号資産は金融的ニヒリズムに陥っており、PEでパブリックチェーンの評価を行う者はすでに敗れている

TechFlow厳選深潮セレクト

Dragonflyパートナー:暗号資産は金融的ニヒリズムに陥っており、PEでパブリックチェーンの評価を行う者はすでに敗れている

「人々は2年以内に起こることを過大評価し、10年以内に起こることを過小評価する。」

著者:Haseeb >|<

翻訳:TechFlow

「指数的成長」擁護論

かつて私は、起業家たちにこうよく言ったものだ。「プロジェクトをリリースした後、得られる反応は『嫌い』ではなく、むしろ『無関心』だろう。なぜなら、誰もがあなたの新しいブロックチェーンに注目しているわけではないからだ」と。

だが今、私はその発言をやめる必要がある。今週、Monadがリリースされたが、これほど多くの「嫌い」という反応を即座に集めた新規ブロックチェーンを見たことがない。私は暗号資産分野で専門的に投資活動を行って7年以上になる。2023年以前、私が目にしたほぼすべての新規チェーンは、上場時に熱狂か、あるいは無関心のどちらかだった。

しかし今や、新しいチェーンが生まれるや否や、「嫌い」という合唱に包まれる。Monad、Tempo、MegaETHといったプロジェクトに対する批判者の数——それもメインネットリリース前にもかかわらず——は、明らかに新たな現象だ。

私はずっと考え続けてきた。なぜこのような状況が今起き始めたのか? それはこの市場の心理状態に何を反映しているのか?

「薬が病より悪い」

予め言っておくが、これはあなたが読んだ中で最も曖昧なブロックチェーン評価に関する記事かもしれない。華やかなデータ指標やグラフは一切提示しない。代わりに、過去数年間ほとんど常に反対側に立ってきた暗号界ツイッター(Crypto Twitter)の主流思想に異議を唱えようとする。

2024年、私はある種の「金融的虚無主義」に反対していると感じている。金融的虚無主義とは、これらの資産には本質的に意味がなく、すべてが最終的には「ミーム文化」にすぎず、私たちが築いているものは本質的に価値がないという信念だ。

幸運にも、そのような「金融的虚無主義」の空気はもはや存在せず、我々はついにそこから抜け出した。

しかし現在の主流のメンタリティは「金融的シニシズム(冷笑主義)」と呼べるものだ。つまり、「まあ、これらには確かにいくらかの価値があり、すべてが単なるミームというわけでもないかもしれない。だが、評価は極端に高すぎる。ウォール街はいずれそれに気づくだろう」というものだ。すべてのブロックチェーンがゼロ価値というわけではないが、実際の価値は現在の取引価格の5分の1、あるいは10分の1程度しかない(あのPERを見てみろ)。だから、ウォール街が私たちの見せかけを突き破らないように祈ったほうがいい。そうでなければ、すべてが灰になる。

現在、多くの楽観的なアナリストが、一級ブロックチェーン(L1)の評価モデルを使ってこの風潮に立ち向かおうとしている。必死にPERや粗利益率、DCF(キャッシュフロー割引)を引き上げ、悲観的な潮流を逆転させようとしている。

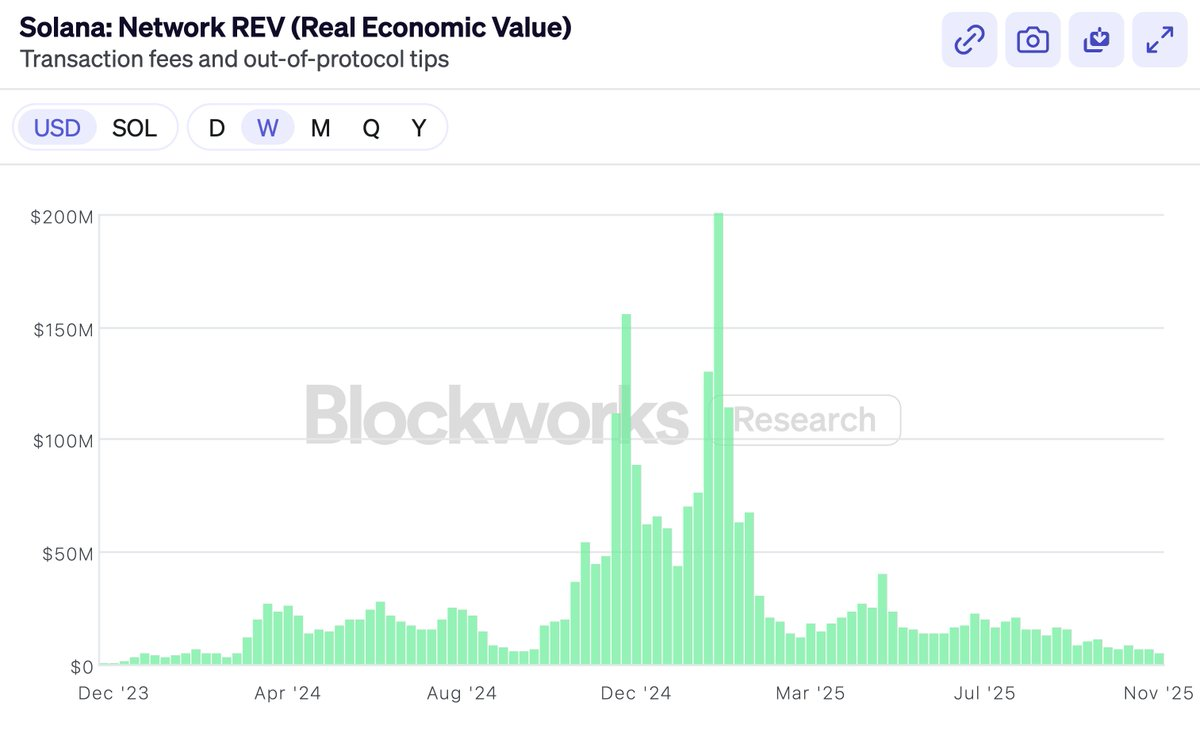

昨年末、ソラナ(Solana)はREV(Realized Economic Value:実現経済価値)を採用し、それが最終的に自らの評価を正当化する指標になると誇らしげに宣言した。「我々だけが、もうウォール街に見せかけを演じていないのだ!」と。

しかしもちろん、ソラナがREVを採用して間もなく、その指標は急速に崩壊した(興味深いことに、$SOL自体のパフォーマンスはREVよりもはるかに良かったが)。

これはREV(実現経済価値)自体に問題があるという話ではない。REVは非常に賢い指標だ。しかし、この記事の焦点は指標の選択についてではない。

次にHyperliquidのローンチがあった。収益を上げ、トークンを買い戻し、PER倍率を持つ分散型取引所(DEX)だ。すると市場から声が上がった。「ほら見たことか! ついに最初で唯一、真に利益を上げており、妥当なPERを持つトークンが登場したのだ。(BNBは除外する。あれは議論しない。)Hyperliquidがすべてを食い尽くすだろう。なぜなら、明らかにイーサリアム(Ethereum)やソラナ(Solana)は本当に稼いでいないのだから、もはやそれらの評価を装うのをやめられるのだ。」

Hyperliquid、Pump、Skyなど、リバウンドを核とするトークンは優れている。しかし市場は常に取引所への投資能力を持っている。いつでもCoinbaseの株やBNBなどを購入できる。私たちは$HYPEも保有しており、それが非常に優れた製品であることに同意する。

だが、それこそが人々がETHやSOLに投資する理由ではない。一級ブロックチェーン(L1)は取引所のような高い利益率を持っておらず、それが人々がそれらを買う理由ではない——もし本当にそのような利益率が欲しければ、素直にCoinbaseの株を買えばよい。

だから、もしこの記事がブロックチェーンの財務指標を非難していないのだとすれば、おそらくあなたは私が「トークン産業構造の罪悪」を責め立てると考えるかもしれない。

明らかに、ここ一年間、VCを含め誰もがトークンで損をしている。今年のアルトコイン(Alts)のパフォーマンスはひどかった。そのため、暗号界ツイッター(Crypto Twitter)のもう半分の主流派は、誰が責任を負うべきかを争っている。誰が貪欲になったのか? VCが貪欲だったのか? Wintermuteが貪欲だったのか? バイナンス(Binance)が貪欲だったのか? 流動性マイニングの農民たちが貪欲だったのか? それとも創業者たちが貪欲だったのか?

もちろん、答えはいつもの通り、決して変わっていない。

全員が貪欲だった。VC、Wintermute、流動性マイナー、バイナンス、KOL、そしてあなた自身も含めて、全員が貪欲だった。だが、それは重要ではない。なぜなら、正常に機能する市場では、参加者が自らの利益に反する行動を取る必要はないからだ。もし私たちが暗号業界の未来に関して正しい判断をしていれば、全員が貪欲であっても投資は成功する。市場下落の原因を「誰がより貪欲だったか」という視点で分析することは、「魔女狩り裁判」を行うのと同じくらい意味のないことだ。私は保証する。誰もが2025年になって急に貪欲になったわけではない。

だから、それも私が書こうとしていることではない。

多くの人が、$MONがXドルの価値がある、あるいは$MEGAがYドルの価値がある理由についての記事を書いてほしいと望んでいる。だが私はそれに興味はないし、特定の資産を買うよう勧めるつもりもない。事実、もしあなたがそもそもこれらのプロジェクトに自信を持っていないのなら、そもそも買うべきではない。

では、新参者のチェーン(新興パブリックチェーン)は勝ち残るのか? 誰が知っている? だが、もし本当に勝ち残る可能性があるなら、その価格はその可能性に基づいて定まるだろう。もしイーサリアム(Ethereum)の時価総額が3000億ドル、ソラナ(Solana)が800億ドルなら、次のイーサリアムまたはソラナになる可能性が1〜5%あるプロジェクトは、その確率に応じた価格で取引される。

暗号界ツイッター(CT)はこれに衝撃を受けているが、これはバイオテクノロジー分野と何ら異なることはない。アルツハイマー病の治癒確率が10%未満の薬であっても、90%の確率で第III相臨床試験に失敗して価値ゼロになるとしても、市場はそれを数十億ドルで評価する。これが数学の論理だ——そして実際、市場はこの計算において非常に優れている。二値的な結果の評価は、現在の収益や道徳的判断ではなく、確率に基づいて行われる。これが「黙って計算しろ(shut up and calculate)」式の評価論理だ。

私はこれが特に書く価値のある面白いテーマだとは思わない。「5%の勝率? ありえない、正しくは10%だ!」という議論は、個々のトークンにとって市場こそがその確率を評価する最良の場所だ。

だから私が本当に書きたいのは、暗号界ツイッターはもはやパブリックチェーン自体に価値があることを信じていないらしい、ということだ。

私は人々が新チェーンがシェアを獲得できないと信じていないとは思わない。実際に、ソラナが2年足らずで廃墟から立ち上がり、市場シェアを支配したことを我々はまさに目の当たりにした。簡単ではないが、明らかに可能だ。

より大きな問題は、新しいチェーンが競争に勝利したとしても、得られる報酬に価値がないと人々が信じ始めていることだ。もし$ETHがただの「ミーム」(meme)であり、決して真の収益を生まないとしたら、仮に勝ったとしても3000億ドルの価値があるはずがない。この競争自体に参加する価値はなく、評価はすべて偽物であり、「報酬」を受け取る前にすべて崩壊してしまうだろう。

チェーン評価に対して楽観的であることは、すでに時代遅れになってしまった。もちろん、楽観的な人がまったくいないというわけではない——明らかに、常に楽観的な人はいる。結局のところ、すべての売り手の背後には買い手がいる。暗号界ツイッター(CT)の「カッコいい連中」が一級パブリックチェーン(L1)を嘲笑するのを好んでいても、それでもSOLを140ドル、ETHを3000ドルで買う人はいる。

しかし今や、すべての頭のいい人たちはスマートコントラクトチェーンの購入をあきらめた、という一般的な見方が広がっている。頭のいい人たちは、このゲームが終わったことを知っている。今終わっていなくても、すぐに終わる。今でも買う人は「馬鹿」——例えばUberドライバー、Tom Lee、あるいは「兆ドル市場」と言うKOLたち。あるいは米国財務省かもしれない。だが「賢いマネー(smart money)」はもう参入しない。

これは完全なナンセンスだ。私はこのような主張を信じないし、あなたも信じるべきではない。

だからこそ、私は「頭のいい人たちの宣言」を書く必要があると感じる。汎用パブリックチェーンに価値がある理由を説明するために。この記事はMonadやMegaETHについてのものではなく、ETHとSOLを擁護するためのものだ。なぜなら、もしETHとSOLに価値があると信じているなら、残りのすべては自然と納得できるからだ。

VCとして、ETHやSOLの評価を擁護するのは本来私の仕事ではないが、くそったれ、誰も立ち上がらないなら、私がこの記事を書くしかない。

「指数的成長」の力を感じよ

私のパートナーBoは、中国のインターネットが爆発的に成長した時代にVCとして直接経験したことがある。長年にわたり、「暗号はインターネットのようだ」という比喩を何度も聞き、もう飽き飽きしている。だが、彼の話を聞くたびに、こうした大規模なトレンドで誤った判断をすることの代償がいかに大きいかを思い出す。

彼がよく語るのは、2000年代初頭の話だ。当時、初期のEC投資に携わるVC(まだコミュニティは小さかった)がコーヒーを飲みながら集まった。彼らは議論した。「EC市場の規模は一体どれくらいになるのか?」

電子機器に集中するのか(技術オタクだけがPCで買い物をするのだろうか)? 女性は使うのか(触感を重視するから無理か)? 食品はどうか(生鮮食品は管理できないのではないか)? これらの疑問は早期VCにとって極めて重要だった。なぜなら、どのプロジェクトに投資するか、またどれだけの価格を支払うかを決定づけるからだ。

もちろん、最終的な答えは、全員が大きく間違っていたことだ。ECは最終的にあらゆるものを販売し、ターゲットユーザーは世界全体となった。だが当時、それを真剣に信じる者はいなかった。信じていたとしても、口に出せば馬鹿げた話に聞こえた。

十分な時間を待つしかない。「指数的成長」が真実を教えてくれるまで。ECを信じていた者の中でも、それがこれほど巨大になると本気で信じていた者はごくわずかだった。そしてその少数の真の信奉者の多くは、売らずに持ち続けたことで億万長者になった。他のVCたちは——Boが言うには、彼自身もその一人だった——あまりに早く売ってしまった。

暗号分野では、「指数的成長」を信じることが時代遅れになってしまった。

だが私は依然として、暗号における指数的成長を信じている。なぜなら、私はそれを実際に体験してきたからだ。

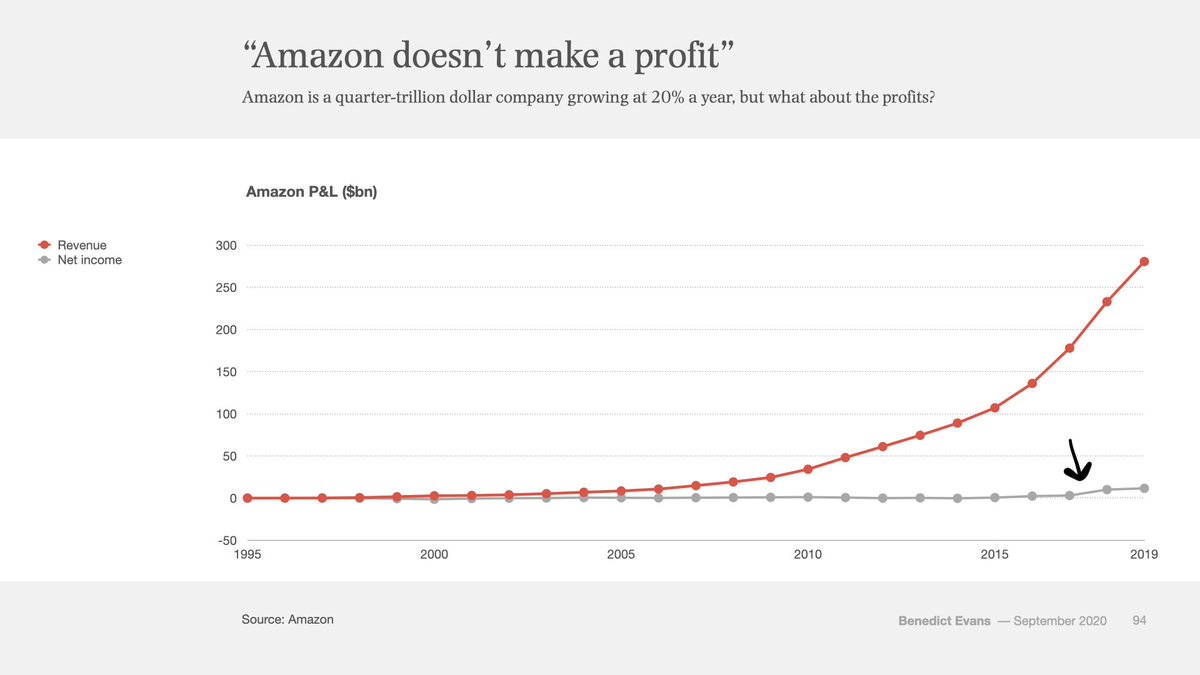

これは1995年から2019年までのアマゾンの損益計算書(P&L)だ。24年間分。赤は収入、灰色は利益。末尾の小さな変動に気づいたか? 灰色の線が上向き始めた部分だ。アマゾンが設立から22年後に、初めて本格的に利益を上げ始めた瞬間だ。

アマゾンは設立22年後になって、初めて灰色の純利益ラインが0を上回った。それまでの毎年、コラム記事や批評家、空売り勢は「アマゾンは永久に儲けられないポンジーシェーマだ」と叫んでいた。

イーサリアムはちょうど10歳を迎えた。そしてこれは、アマゾンの最初の10年間の株価推移だ:

10年間にわたる波乱。この期間、アマゾンは常に疑念や不信に囲まれていた。「ECはVCの補助金による慈善事業なのか? 安くて低品質な商品を安く求める消費者に売るだけの意味はあるのか? ウォルマート(Walmart)やゼネラル・エレクトリック(GE)のように本当に儲けられるのか?」

もし当時、あなたがアマゾンのPER(株価収益率)を議論していたなら、完全に方向を間違えていた。PERは線形成長の領域の話であり、ECは線形のトレンドではない。だから、22年間にわたりPERを根拠に議論したすべての人は、根本的に間違っていた。いくら支払ったか、いつ買ったかに関わらず、あなたが持っていた楽観度は不十分だった。

なぜなら、それがまさに指数的成長の特性だからだ。真の指数的技術においては、あなたがどれほど大きく想像しても、現実はそれ以上に大きくなる。

これがシリコンバレーがウォール街よりも深く理解している点だ。シリコンバレーは指数的成長とともに育ち、ウォール街は線形成長に慣れ親しんでいる。そしてここ数年、暗号業界の重心は徐々にシリコンバレーからウォール街へと移行している。この変化は明らかだ。

もちろん、暗号業界の成長はECのように滑らかではない。もっと変動が大きく、断続的な爆発を伴う。なぜなら暗号はお金に関係し、マクロ経済の影響を強く受け、さらにECよりも厳しい規制の攻防があるからだ。暗号は国家の核心——通貨——に直結するため、政府に対するインパクトはECよりはるかに大きく、不安を煽る。

だが、指数的成長の傾向はそれによって弱まるわけではない。これは荒っぽい主張かもしれないが、もし暗号業界が本当に指数的であるなら、この荒っぽい主張こそが正しい。

視点を遠くに引け。

金融資産は自由を求める。開放され、相互接続されることを望む。暗号技術は金融資産をファイル形式に変え、1ドルや1株をPDFを送るのと同じくらい簡単に送れるようにする。暗号技術はすべてをすべてと会話させ、24時間365日、グローバルに、相互接続され、開放されたシステムを実現する。

このモデルは必ず勝利する。開放は常に勝利する。

インターネットが私に一つ教えたことがあるとすれば、それはこのことだ。既得権益層は必死に戦い、政府は大声で反対する。だが最終的には、その技術がもたらす普及性、創造性、そして純粋な効率の前に妥協せざるを得なくなる。それがインターネットが他の産業ですべてやってきたことだ。そしてブロックチェーンは、同じように金融と通貨の領域すべてを飲み込む。

はい——時間が十分にあれば——すべてを。

古い格言がある。「人々は2年以内に起こることを過大評価し、10年以内に起こることを過小評価する。」

もし指数的成長を信じ、視野を広げられるなら、すべてはまだ安い。それよりもさらに謙虚になるべきなのは、日々、ホールダーたちが売り手や疑念を持つ者たちを追い抜き続けているという事実だ。大資本の時間的視野は、暗号界ツイッター(CT)の短期トレーダーたちが信じ込ませようとするよりもはるかに長い。大資本は歴史を通じて、重要な技術への賭けを簡単に諦めるべきでないことを学んできた。知っているか? あなたが当初$ETHや$SOLを買ったときの、あの魅力的な物語。大資本もその物語を信じており、一度も信じることをやめたことはない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News