Upbitがパブリックチェーン競争に参入、Giwaのチェーン上での野望はどこまで?

TechFlow厳選深潮セレクト

Upbitがパブリックチェーン競争に参入、Giwaのチェーン上での野望はどこまで?

Upbitがチェーンを構築することは、むしろ自発的な戦略というよりも、状勢に迫られた結果である。

執筆:David、TechFlow

パブリックチェーンの軍備競争に、新たな参加者が加わった。

9月9日、韓国最大の暗号資産取引所Upbitは、ソウルで開催されたUDC 2025カンファレンスにて正式にGiwaを発表した。これはOptimism OP Stackを基盤とするイーサリアムLayer 2ネットワークである。

正式リリース前は、市場の関心をかき立てる謎めいたカウントダウンサイトのみが存在していた。

「Giwa」という名称にも意味がある。韓国語で「기와」は、伝統的な韓屋の屋根瓦を指す。これらの瓦は巧妙な嵌合構造により層状に連結され、機能的で完成された屋根を形成する。

Upbitがこの名称を選んだのは偶然ではなく、モジュール性や相互運用性といったブロックチェーンの核心概念が、瓦の相互接続という美しい比喩に込められている。

しかし現実は、名称ほど美しくないかもしれない。

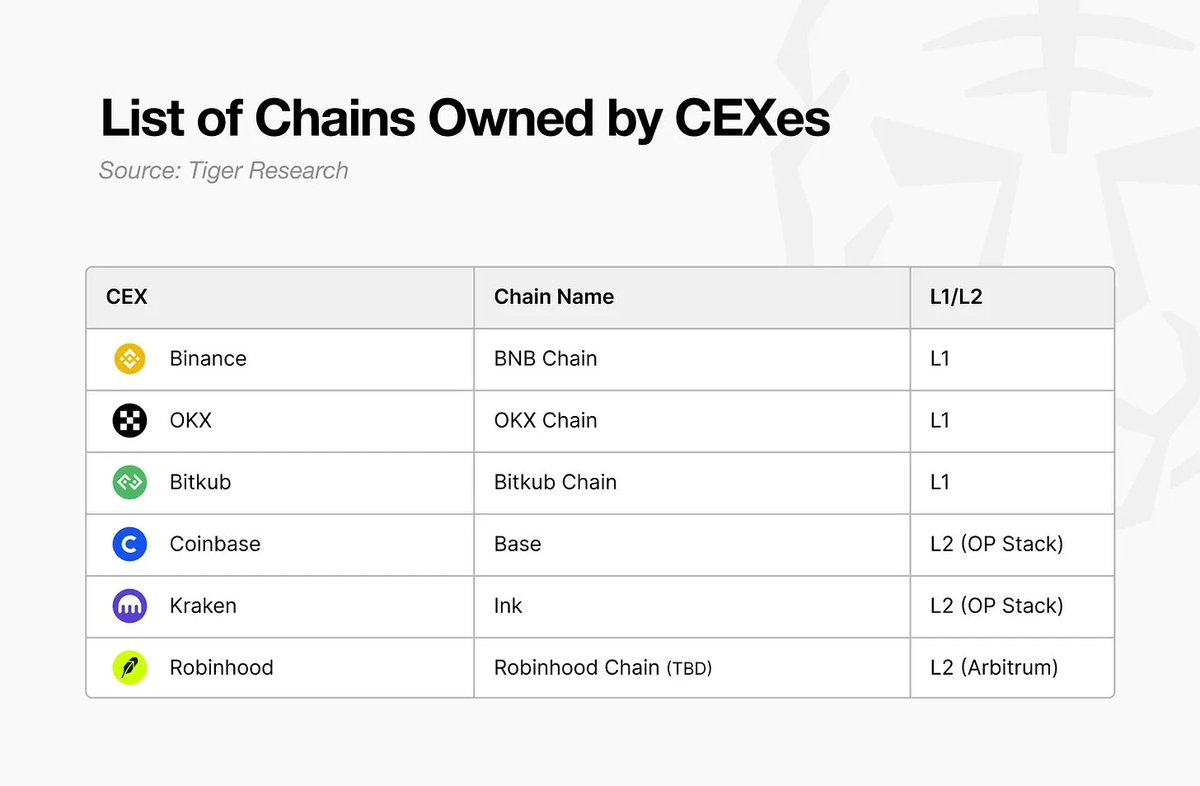

取引所によるチェーン開発において、Upbitの参入は決して早い方ではない。CoinbaseのBaseはすでに1年間稼働しており、TVLは80億ドルを超え、ソーシャル・消費系アプリの拠点となっている。BinanceのBNB Chainはさらに古くからのプレイヤーであり、エコシステムプロジェクトやCEXとの連携機能が次々と登場している。最近ではKrakenもInkをリリースし、RobinhoodもArbitrum上で株式トークン化に乗り出した。

業界にはある共通認識がある。取引手数料だけに依存していれば、成長の天井は明らかだということだ。

(画像出典:Tiger Research)

後発であるGiwaが採用する技術スタックはオープンソースだが、その強みとチャンスはどこにあるのか?

Giwaの展望:Baseと同源ながら別路を歩む

OP Stackの選択について、Upbitにあまり迷いはなかった。

Layer 2の技術路線は限られている:Optimistic Rollup、ZK Rollup、およびいくつかのハイブリッド方式。ZK技術は魅力的だが、成熟度に課題がある。Arbitrumの技術スタックも優れているが、エコシステムはやや閉鎖的だ。一方、OP Stackはオープンソースでモジュール化されており、CoinbaseのBaseが成功事例として存在する。これは検証済みの道筋である。

OP Stackの核となるのはオプティミスティックロールアップであり、すべてのトランザクションが誠実であると仮定し、問題があれば後に異議を唱える方式だ。

これにより二つの利点が生まれる:トランザクションは先に実行され後から検証されるため速度が速く、検証ロジックがシンプルでコストが低い。Upbitのように日々巨額の取引量を扱うプラットフォームにとっては特に適している。

興味深いのは、BaseとGiwaの比較だ。同じOP Stackを採用しながらも、両チェーンの進む方向はまったく異なる。

BaseはCoinbase傘下で米国ユーザーをターゲットとし、「オンチェーンこそ新しいオンライン」という理念のもと、ソーシャル、ゲーム、NFTなどの消費シーンに焦点を当てている。現在のサイクルではこれらのストーリーは芳しくないが、以前Friend.techのようなソーシャルアプリがBaseで流行ったことは、Baseのポジショニングと無関係ではない。低廉なガス代、スムーズなユーザーエクスペリエンス、整った開発者ツール——これがBaseの三本柱だ。

Giwaの状況は異なる。Upbitのユーザーは主に韓国人であり、取引習慣や規制環境も異なる。韓国ユーザーは中心化取引所の体験に慣れ親しみ、DeFiへの受け入れはそれほど高くない。そのためGiwaは非中央集権性を維持しつつも、CEXに近いユーザーエクスペリエンスを提供する必要がある。

現時点で明らかになっている情報から推測すると、Giwaは以下の分野で注力する可能性がある。

第一に、ウォン建てステーブルコインのネイティブサポートが最重要となるだろう。もしウォン建てステーブルコインで直接ガス代を支払えるようになれば、韓国ユーザーの参入障壁は大きく下がる。これはプロトコル層での改造と規制当局との協調が必要であり、単にスマートコントラクトをデプロイするだけでは解決できない。

7月には、Upbitの親会社DunamuがNaver Payと提携し、ウォン建てステーブルコインの支払い事業を推進すると発表しており、これはGiwaの準備の一環と考えられる。

第二に、コンプライアンス機能がチェーン上に組み込まれる可能性がある。韓国の規制要件は厳しく、KYCやAMLは避けられない。各プロジェクトに個別に対応させるよりも、チェーンレベルでオンチェーンIDシステムや取引監視メカニズムといった標準化されたソリューションを提供する方が効率的だ。

最後に、パフォーマンス最適化の重点もBaseとは異なるだろう。Baseはソーシャル用途に適した高頻度・小額トランザクションの最適化を目指しているが、Giwaは大口取引の効率性と安全性に注力する可能性が高い。なぜならUpbitでは数十万ドル規模の取引が日常的に発生するからだ。

また、クロスチェーンブリッジも重要な課題である。ユーザーの資産は主にUpbitの中央管理台帳に存在するが、これを安全かつ容易にGiwaへ移行する方法とは?この体験が不十分であれば、他の取り組みはすべて空論に終わる。Upbitは専用のブリッジソリューションを開発する可能性があり、Binanceのように取引所インターフェース内に直接統合する形態も想定される。

もちろんこれらは現時点での推測にすぎない。

しかし技術選択は戦略的意図を反映しており、OP Stackの採用は、Upbitが迅速なリリースとリスク低減を重視し、自社CEXが既に構築したエコシステムを活用したいという意思を示している。

転換、そして再び転換

Upbitがチェーンを開発するのは、自発的な戦略というより、むしろ状況に迫られた結果といえる。

2025年のUpbitは表面上順調に見える。韓国市場で80%のシェアを持ち、日次の取引高はしばしば世界トップ3に入る。だが成長曲線はすでに頭打ちになりつつある。韓国という市場は限られており、仮想通貨取引ができる人はほぼ全員がすでに参入済みだ。新たなユーザーはどこから来るのか?

この不安はここ1〜2年、暗号業界全体に広がっている。グローバルな取引所はそれぞれ第二の成長曲線を探しており、その答えは驚くほど一致している:自前のチェーンを持つことだ。

CoinbaseのBaseがその可能性を証明した:ガス代収益を得るだけでなく、エコシステム全体の価格決定権を掌握できる。Friend.techのようなヒットアプリがBase上で成功した際、Coinbaseが得たのは手数料以上の、バリューチェーン全体の波及効果だった。

さらに重要なのは、取引所業務以外でもCoinbaseがエコシステム構築を通じてバリューチェーンの拡張を成し遂げた点だ。「取引プラットフォーム」から「インフラプロバイダー」への変貌は、収益モデルの多様化そのものである。

韓国市場の特殊性は、こうした転換をさらに切実なものにしている。「泡菜プレミアム」は一見、韓国取引所の守り壁のように見える。同じビットコインでもより高い価格で売買できるからだ。だが実際には、これは市場の閉鎖性と非効率性を表している。

国際的な裁定取引者が入り込めず、韓国の資金が海外に出られない状態はいずれ崩れる。国際取引所が韓国に合规的に参入する手段を見つけた瞬間、Upbitの独占的地位は脅かされる。

ここでウォン建てステーブルコインがチャンスとなる。Terra崩壊以降、韓国市場のステーブルコイン需要は埋められていない。韓国人には自国通貨建てのステーブルコインに対する真の需要がある:送金、ヘッジ、日常支払い。公開データによれば、韓国では毎年150億ドル規模の国際送金市場が存在する。

(画像出典:Tiger Research)

だが問題もここにある:韓国の「バーチャル資産ユーザー保護法」では、取引所は自らまたは関連企業が発行するトークンを取り扱ってはならないと規定している。

Giwaチェーンを構築し、パートナーのNaver Payにチェーン上でウォン建てステーブルコインを発行させ、Upbitがインフラを提供する。これにより規制を回避しつつ、エコシステムを掌握できる。

さらに、資本市場でのポジショニングや競合他社の追い上げも、Upbitの転換を加速させる要因となっている。

もう一つの韓国国内取引所Bithumbは2025年下半期の上場を準備しており、Dunamu(Upbitの親会社)も同様の計画を持っているはずだ。複数のグローバル暗号取引所がすでに上場を果たしており、資本市場は「取引所」という物語に飽き始めているかもしれない。一方で「Web3インフラ」というテーマは、はるかに魅力的に響く。

もちろん、チェーン開発にはリスクもある。Klaytnの失敗はまだ記憶に新しい。Kakaoという巨大財閥の支援を受けながらも、結局は成功しなかった。問題は技術ではなく、エコシステムにある。アプリがなく、ユーザーがいなければ、チェーンはただの空殻でしかない。

しかしUpbitにとって、この挑戦をしないリスクは、挑戦することよりも大きいかもしれない。

2025年9月の現時点から見ると、取引所によるチェーン開発はもはや「革新」ではなく「必須」の時代に入った。CoinbaseにはBaseがあり、BinanceにはBNB Chainがあり、今やUpbitにはGiwaがある。

この軍備競争の最終局面は、「どちらのチェーンが優れているか」ではなく、「誰が新しいビジネスモデルをいち早く確立できるか」にあるだろう。この意味で、GiwaのリリースはUpbitの転換の第一歩に過ぎない。真の試練は、今まさに始まったばかりだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News