韓国最大の取引所UpbitがNaverに買収され、暗号資産市場は「財閥時代」へ?

TechFlow厳選深潮セレクト

韓国最大の取引所UpbitがNaverに買収され、暗号資産市場は「財閥時代」へ?

財閥主導、迅速な推進、実用性重視――韓国には独自の暗号資産産業発展モデルがある。

執筆:TechFlow

ソウルでは現在、Korea Blockchain Week(KBW)が活発に開催されており、暗号資産業界関係者の注目が韓国に集まっている。

ちょうどそのタイミングで、韓国メディア『東亜日報』が木曜日に報じたところによると、韓国のインターネット大手Naverは、Upbitの親会社であるDunamuと株式交換を行い、Dunamuを子会社化する計画である。

これは、韓国最大のインターネット企業が、国内最大の暗号資産取引所を支配下に置くことを意味する。

現在、韓国の暗号市場は確かにかつてないほど活発な状態にある。

韓国五大取引所のユーザー口座数は960万を超えており、総人口の約18.7%に相当する。このうちUpbitは80%以上の市場シェアを占めており、1日の平均取引高が頻繁に100億ドルを超えている。ウォンは、米ドルに次いで世界第2位の暗号取引法定通貨となっている。

今月初めに開かれたUpbitデベロッパーズカンファレンスでは、DunamuがWeb3ベースのブロックチェーン「GIWA Chain」と「GIWA Wallet」を発表した。OP Rollup技術を採用したこのLayer2は、Upbitの技術的野心を示している。

(関連記事:Upbitがパブリックチェーン競争に参入、Giwaのチェーン上での野望とは?)

今回の株式交換は、前触れなく起こったわけでは決してない。

今年7月、両社はウォン建てステーブルコインの共同開発を発表。9月には、NaverがDunamu傘下の証券取引プラットフォームの70%の株式を買収している。これらはすべて、完全買収への前段階であったと考えられる。

Dunamuの現在の評価額は約8.26兆ウォン(60億ドル)。もし取引が完了すれば、韓国暗号業界史上最大規模のM&Aとなる。

Naverとは何か? 韓国版グーグル+テンセント

Naverは韓国最大のインターネット企業であり、時価総額は約500億ドル。

韓国において、Naverの存在感はグーグルとテンセントを合わせたようなものだ。検索エンジン市場の70%を独占しており、自社サービスを通じて巨大なインターネットエコシステムを構築している。

中国語圏の多くのユーザーはNaverという名前に馴染みがないかもしれないが、「LINE」なら知っているだろう。LINEはNaverの子会社であり、日本や東南アジアで2億人以上のユーザーを抱え、アジア最大級のインスタントメッセンジャーの一つである。

Naverの事業範囲はそれだけにとどまらない。

Naver Financialは同社のフィンテック子会社であり、傘下のNaver Payは韓国最大のモバイル決済プラットフォームで、3000万人のユーザーを擁し、韓国人口の半数以上をほぼカバーしている。オンラインショッピングから店頭支払い、送金から資産運用まで、Naver Payは韓国人の日常生活に深く浸透している。

他のグローバルテック大手と同様に、Naverはコアプラットフォーム(検索エンジン)でユーザーを獲得し、さまざまなサービスを展開することで、ユーザーが離れづらいエコシステムを形成している。

金融分野においても、Naverは着実に拡大を進めている。2019年にNaver Financialを設立、2020年にデジタル銀行サービスを開始、2024年に証券仲介ライセンスを取得。今年9月には、Naver Payが686億ウォンでDunamu傘下のSecurities Plus Unlistedの70%株式を買収した。

今回のUpbit買収は、Naverの金融戦略の最後のピースとなる。完了すれば、Naverは以下をすべて保有することになる。

-

決済ツール(Naver Pay)

-

証券取引(Securities Plus)

-

暗号資産取引(Upbit)

-

間もなく登場予定のウォン建てステーブルコイン

このような垂直統合により、Naverは法定通貨から暗号資産までのフルチェーン金融サービスを提供できるようになる。さらに重要なのは、LINEの2億人の海外ユーザーを通じて、このシステムが韓国を飛び出し、アジア全域をカバーする可能性があることだ。

韓国流:財閥とWeb3の出会い

NaverによるUpbitの買収は孤立した事例ではない。これは韓国の大企業が暗号市場に全面的に進出している最新の姿の一例である。

Kakaoの取り組みはより早い時期から始まっている。2019年にパブリックチェーンKlaytnを立ち上げ、5000万人のユーザーを持つKakaoTalkを通じてKlipウォレットを普及させた。KLAYトークンは現在、時価総額で世界トップ50入りしている。今年9月、KlaytnはLINEが開発に関わったFinschiaチェーンと統合し、新たなKaiaチェーンを形成すると発表した。

サムスンはハードウェアからアプローチしている。2019年のGalaxy S10から、サムスンスマホに暗号ウォレット機能が内蔵されている。またサムスンSDSは企業向けブロックチェーンソリューションも提供している。サムスンは直接取引所を運営していないものの、インフラ面での布石は明確である。

伝統的な金融機関も加速して参入している。今年8月、KB金融、新韓金融など8つの銀行が共同でウォン建てステーブルコインプロジェクトを開発すると発表した。このタイミングは、NaverとDunamuがステーブルコインでの協力を発表してからちょうど1か月後である。

このような大企業主導の構図は、韓国では驚くべきことではない。

韓国経済は長年、大手企業グループ(財閥)によって支配されており、トップ10の財閥がGDPの大部分を占めている。新しい産業が現れると、こうした大企業は迅速に参入し、主導的地位を築くのが常である。

Dunamuは2012年に設立され、2017年にUpbitをリリースした。このような市場環境の中で、独立系企業が8.26兆ウォンという評価額まで成長するのは容易ではない。現在Naver体制に加わることを選択したのは、ますます激しくなる競争に対応するための戦略的判断といえる。

過去の情報から見ると、韓国の大企業が暗号市場に進出する際にはいくつかの特徴がある。

第一に、巨額かつ迅速なリソース投入。Kakaoはブロックチェーン開発を決定してからKlaytnのメインネットローンチまで約1年しかかかっていない。Naverも7月にステーブルコインでの協力を発表してから、Dunamuの完全買収準備までわずか2か月余りで進めた。

第二に、政府政策との高度な連携。韓国政府は今年、中央銀行デジタル通貨(CBDC)プロジェクトを一時中断し、代わりに民間部門によるステーブルコイン開発を支援する方針に転換した。この政策変更のタイミングは、各大企業が暗号ビジネスに加速して取り組む時期と一致している。

第三に、それぞれが独立したエコシステムを構築している点。Naverは独自の決済システムを持ち、Kakaoは独自のブロックチェーンを持ち、銀行連合は独自のステーブルコインを推進しようとしている。各グループが比較的閉鎖的な体系を構築しており、異なるエコシステム間のユーザー移行コストは非常に高い。

このようなモデルの結果、市場の集中度はますます高まっている。

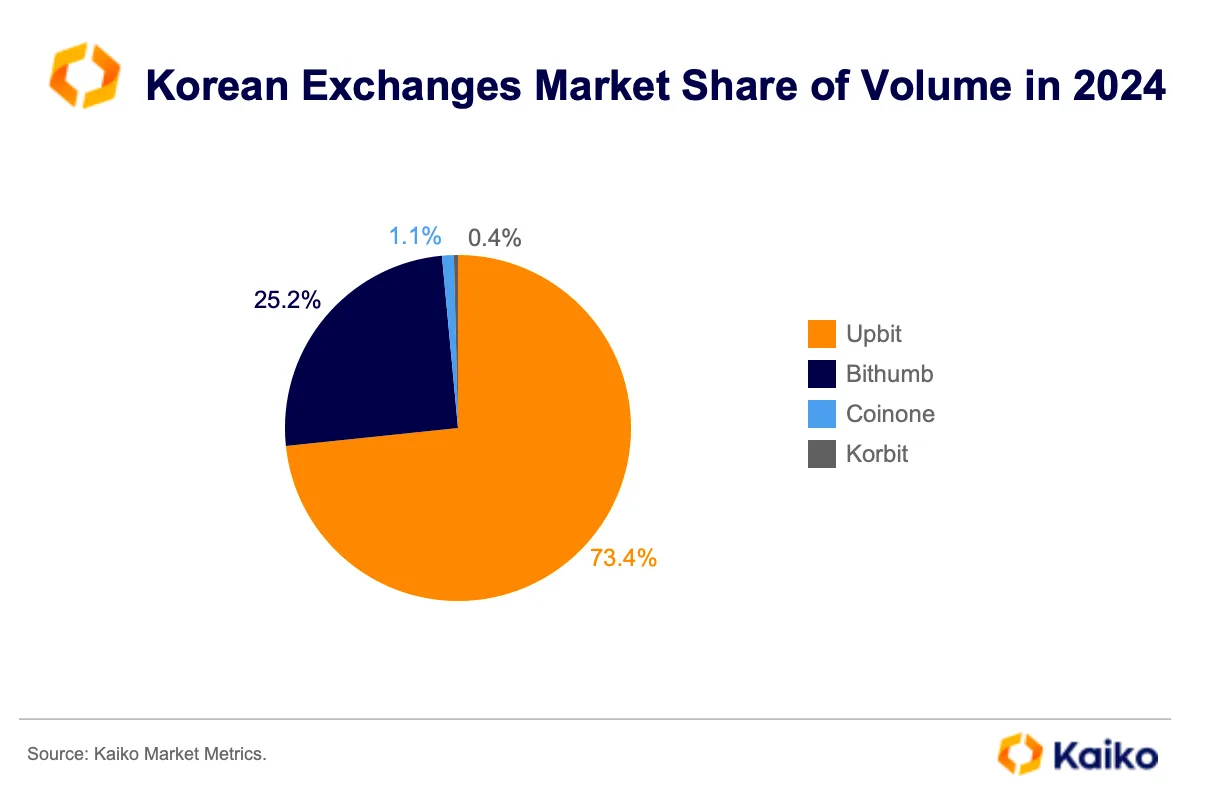

公開データによると、Upbitはかつて韓国国内取引量の約73%を占めており、Bithumbが約25%、残りはCoinoneやKorbitなどが分け合っていた。UpbitがNaverに買収されることで、市場集中度はさらに高まる可能性がある。

財閥主導、急速な推進、実用性重視――韓国には独自の暗号産業発展モデルがある。

これは非中央集権的ではないように思えるかもしれないが、韓国人にとってはあまり問題ではないようだ。近20%の韓国人が暗号取引に参加しており、彼らが重視するのは利便性と安全性なのである。

グローバル暗号市場の「新財閥時代」

韓国だけでなく、世界全体を見ても、現在の暗号市場は草の根的な起業家主導から、巨大企業による独占へと移行しつつある。

中東を見てみよう。ビットバンは今年、アブダビの主権財産基金から投資を受けた。具体的な金額は明かされていないが、市場では数十億ドル規模との噂がある。ドバイ首長国は複数の暗号プロジェクトを支援し、「世界の暗号首都」を目指している。サウジアラビアの公的投資基金(PIF)もブロックチェーン分野への積極的な投資を進めている。

アメリカは別の道を歩んでいる。伝統的金融が徐々に暗号市場を吸収し、最終的には別の資産クラスとして組み込まれつつあるのだ。

政府の暗号業界に対する態度が徐々に好意的になり、ウォール街の主要機関も方向転換を始めている。ブラックロックがビットコインETFを立ち上げ、フィデリティが暗号資産のカストディサービスを提供し、ゴールドマン・サックスが暗号取引を開始……。

Coinbaseはまだ独立を維持しているが、機関投資家向けの取引比率はますます高まっており、個人投資家はもはや取引の主役ではなくなっている。

日本の状況はもう少し繊細だ。楽天はすでに2018年に暗号取引所を買収しており、SBIホールディングスは日本最大級の暗号プラットフォームの一つを運営している。しかし、韓国の財閥のような攻撃的な姿勢とは異なり、日本の大企業の暗号関連投資は比較的保守的で、防御的な性格が強い。

これらの異なるモデルの背後には、地域ごとの暗号資産に対する理解の違いがあるが、結果は似通っている。独立系の暗号企業の生存空間は狭まり、魅力的な暗号資産には機関の保有比率が高まっている。

例えば、大手CEXや暗号インフラ企業(ステーブルコインなど)は、規制対応やさらなる新規ユーザー獲得という観点から、伝統的資本からの大型投資を受け入れるか、あるいは資本市場への上場を目指す傾向にある。

BTCとETHは、企業の暗号財務戦略における人気資産となっている。

より正確に言えば、暗号市場は階層化しているのかもしれない。

上層は機関主導、規制順守型、中央集権的な市場であり、ここにはETF、カストディサービス、認可された取引所がある。下層はコミュニティ主導、実験的、非中央集権的な市場であり、ここにはPerp DEXやMemeコインがある。

主流市場は大資本が支配し、一般ユーザーと機関を対象とする。一方で周縁市場は非中央集権を維持し、技術革新と実験を続ける。

この現象が良いのか悪いのかについては、簡単な答えはないだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News