IOSG|ステーブルコインパブリックチェーンの詳細解説:Plasma、Stable、Arc

TechFlow厳選深潮セレクト

IOSG|ステーブルコインパブリックチェーンの詳細解説:Plasma、Stable、Arc

その背後にある発行体、市場動向、および他の関係者について詳しく考察する。

著者:Sam @IOSG

序論

Artemisが2025年に発表したリサーチレポートによると、2024年にステーブルコイン決済された経済規模は約26兆ドルに達し、既に主流の決済ネットワークレベルに到達している。一方、従来の決済分野における料金構造は「見えない税金」のようなもので、約3%の手数料、外為スプレッド、そして至る所にある電信送金手数料が含まれている。

それに対してステーブルコイン決済ではこれらのコストが数セント、あるいはそれ以下まで圧縮される。資金移動のコストが劇的に低下すれば、ビジネスモデルも根本から再構築されることになる。プラットフォームはもはや取引手数料に依存して生き残る必要はなく、貯蓄利回り、資金流動性、クレジットサービスといったより深い価値での競争へとシフトする。

米国の《GENIUS法案》の施行、および香港の《ステーブルコイン条例》が類似の規制枠組みを提供したことにより、銀行、カード組織、フィンテック企業はパイロット段階から大規模な実用化へと移行しつつある。銀行は自社ステーブルコインの発行を始めたり、フィンテック企業との緊密な協力を進めている。カード組織はステーブルコインをバックエンド決済システムに取り込みつつあり、フィンテック企業は次々と規制対応型のステーブルコイン口座、クロスボーダー決済ソリューション、KYC内蔵のオンチェーン決済、税務報告機能などをリリースしている。ステーブルコインは取引所内の担保資産から、標準的な決済「インフラ」へと進化しつつある。

現時点での課題はユーザーエクスペリエンスである。現在のウォレットは依然としてユーザーが暗号資産に関する知識を持っていることを前提としている。異なるネットワーク間で手数料に大きな差があり、ユーザーはしばしばドル連動型ステーブルコインを送金する前に、高変動性のトークンを保有する必要がある。しかし、スポンサーシップによる手数料負担やアカウント抽象化(Account Abstraction)を通じた「ガス代ゼロ」のステーブルコイン転送により、こうした摩擦は完全に解消されるだろう。予測可能なコスト、円滑な法定通貨交換チャネル、標準化されたコンプライアンスコンポーネントを加えることで、ステーブルコインはもはや「暗号資産」という感覚ではなくなり、「通貨」としての体験に真正面で近づくことになる。

核心的な見解:ステーブルコインを中心とするパブリックチェーンは、必要な規模と安定性をすでに備えている。日常の通貨となるためには、消費者向けユーザーエクスペリエンス、プログラマブルなコンプライアンス、そして費用を感じさせないトランザクションが必要である。特にガス代ゼロの送金や優れた法定通貨交換チャネルなど、こうした要素が順次整備されれば、競争の焦点は「資金移動への課金」から「資金移動によって提供できる価値」へと移行する。これには利回り、流動性、安全性、シンプルかつ信頼できるツールが含まれる。

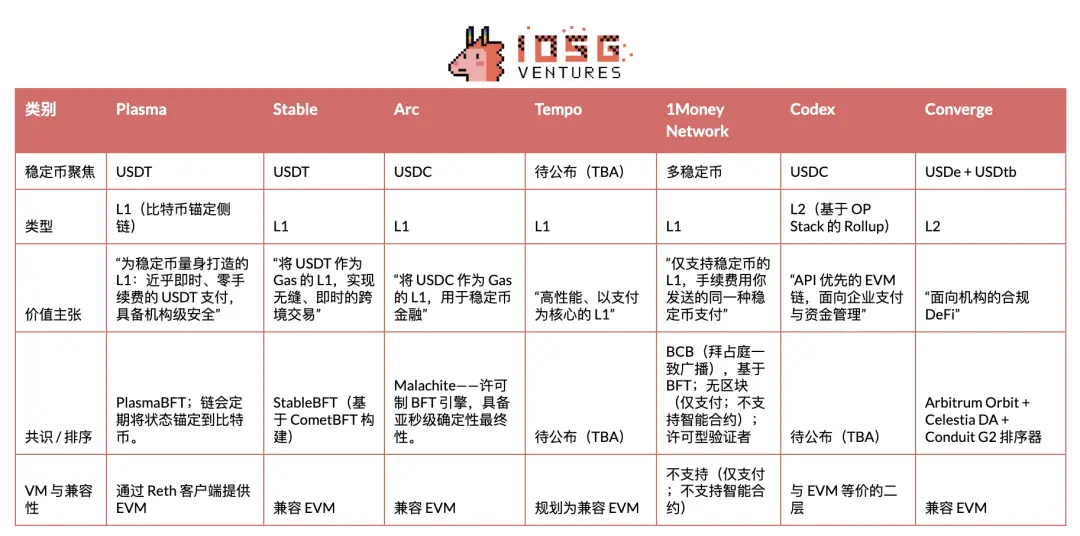

以下では、ステーブルコイン/決済パブリックチェーン分野で傑出したプロジェクトを概観する。本稿では主にPlasma、Stable、Arcの3者に焦点を当て、その背後にある発行体、市場ダイナミクス、その他の参加者、すなわちこの「ステーブルコインレール戦争」の全体像を深掘りする。

Plasma

PlasmaはUSDT専用に設計されたブロックチェーンであり、そのネイティブ決済レイヤーとしての役割を果たすために、高スループット・低遅延のステーブルコイン決済に最適化されている。2025年5月下旬にプライベートテストネットへ移行し、7月にパブリックテストネットへ、そして9月25日にテスト版メインネットを成功裏に起動した。

ステーブルコイン決済パブリックチェーン分野において、Plasmaは最初にTGEを実施し、成功したマーケットローンチを果たした。強力な認知度を獲得し、初日TVLおよび流動性で記録を樹立し、立ち上げ当初から複数のブルーチップDeFiプロジェクトと提携することで、堅固なエコシステム基盤を築いた。

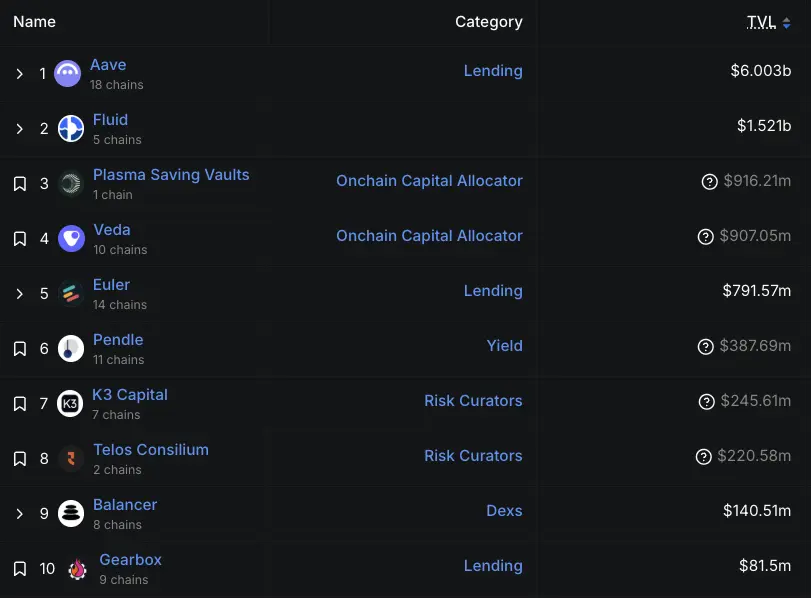

テスト版メインネット起動以降、その成長勢いは明らかである。9月29日時点で、Plasma上のAave預入額は6.5億ドルを超え、同プロトコルの第2位の市場となった。9月30日までに、エコシステムウォレット「Plasma One」に登録したユーザーは7.5万人を超えた。DeFiLlamaの最新データによると、現在Plasma上でのAave TVLは60億ドルであり、ピーク時からは調整されているものの、依然としてAaveの第2位市場として安定しており、イーサリアム(539億ドル)に次ぎ、ArbitrumおよびBase(いずれも約20億ドル)を大きく上回っている。また、Veda、Euler、Fluid、Pendleなどのプロジェクトも有意なロックアップ量を貢献している。

▲ 出典: DeFiLlama

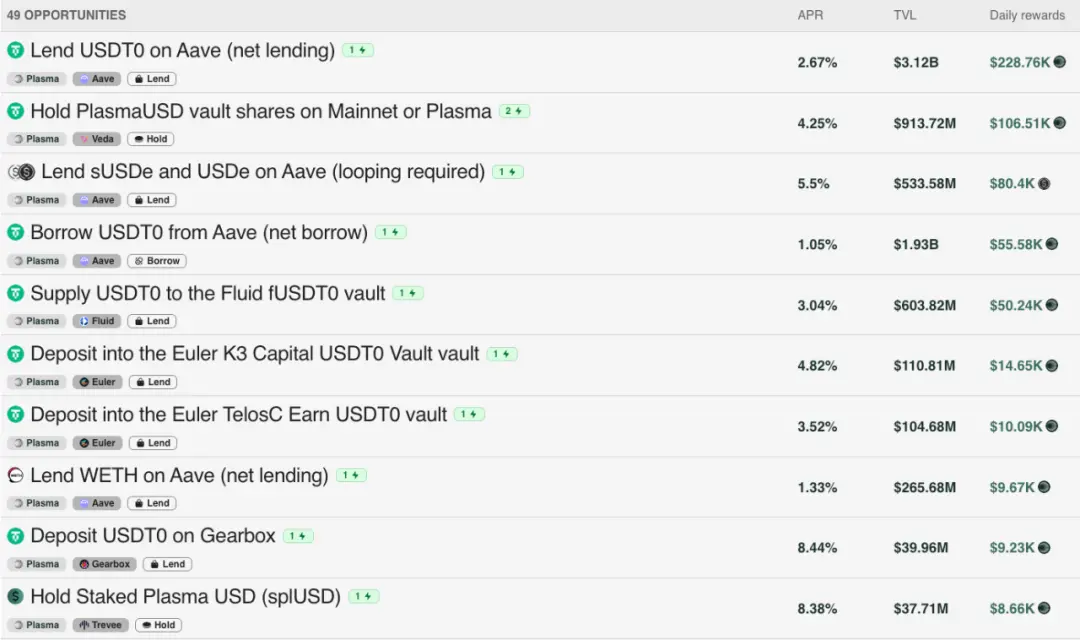

Plasmaの初期TVL成長は、インセンティブ予算の存在にも助けられている。公式のトークノミクスモデルによると、XPLトークン総量の40%がエコシステムおよび成長基金に割り当てられている。うち8%(8億XPL)はテスト版メインネット起動時に即時ロック解除され、パートナーDeFiのインセンティブ、流動性需要、取引所統合に使用された。残りの32%(32億XPL)は3年間にわたって月次で徐々にリリースされる。現在、Plasmaチェーン上の主要な流動性プールは基本利回りに加え、XPL報酬によってさらに2~8%の追加収益を得ることができる。

▲ 出典: Plasma

もちろん、外部からは初期成長が主にインセンティブに依存しており、完全に有機的ではないという批判もある。CEOのポール氏が強調したように、暗号原生ユーザーとインセンティブにのみ依存することは持続可能ではない。真の試練は今後の実際の利用状況にある――これは我々が引き続き注視すべき重点である。

市場参入戦略 (Go-To-Market)

PlasmaはUSDTに集中している。新興市場に注力し、東南アジア、ラテンアメリカ、中東を重点ターゲットとしている。これらの地域では、もともとUSDTのネットワーク効果が最も強く、ステーブルコインは送金、商人決済、日常的なP2P送金の必須ツールとなっている。この戦略を実現するには、地道な現地展開が必要となる。一つ一つの送金チャネルを推進し、代理店ネットワークを構築し、ユーザーのローカライズされた導線を確立し、各地域の規制タイミングを正確に捉える必要がある。つまり、トロンよりも明確なリスク境界を設定する必要がある。

Plasmaは開発者体験をその護城河と位置付け、USDTに対してもCircleがUSDCのために行ったように、使いやすい開発者インターフェースを提供すべきだと考えている。過去、CircleはUSDCの統合・開発の容易さを追求するために巨額の投資を行ったが、Tetherはこの点で不足しており、これがUSDTアプリケーションエコシステムに巨大な機会を残している――ただし、支払いレールが適切にパッケージングされていることが前提となる。具体的には、Plasmaは決済技術スタック上に統一APIを提供し、決済開発者が底層インフラを自ら組み立てる必要がないようにする。この単一インターフェースの背後には、事前に統合されたパートナーが即利用可能な基礎モジュールとして存在する。Plasmaはまた、コンプライアンス枠組み内でプライバシー保護を実現する秘匿決済の探求も進めている。最終目標は明確だ。「USDTを極めて簡単に統合・開発できるようにすること」である。

以上のように、支払いチャネル中心の市場参入戦略とAPI中心の開発者戦略は、すべてPlasma One――日常ユーザーに計画を届ける消費者向けフロントエンド製品――に集約される。2025年9月22日、PlasmaはPlasma Oneを発表した。これは消費者向けの「ステーブルコインネイティブ」デジタルバンクおよびカード製品であり、貯蓄、消費、収益獲得、送金というデジタルドルの機能を一つのアプリに統合したものである。チームはこれを、既にステーブルコインに依存しているが、依然としてローカライズの摩擦(重たいウォレット、限られた法定通貨交換チャネル、中央集権型取引所への依存)に直面している数億人のユーザーにとっての「欠落していた統一インターフェース」と位置付けている。

本製品へのアクセスはウェイティングリストを通じて段階的に開放されている。主な機能には、継続的に利回りを得られる(目標年率10%以上)ステーブルコイン残高からの直接支払い、最大4%のキャッシュバック、アプリ内での即時無料USDT送金、そして150カ国以上、約1.5億の加盟店で利用可能なカードサービスが含まれる。

ビジネスモデル分析

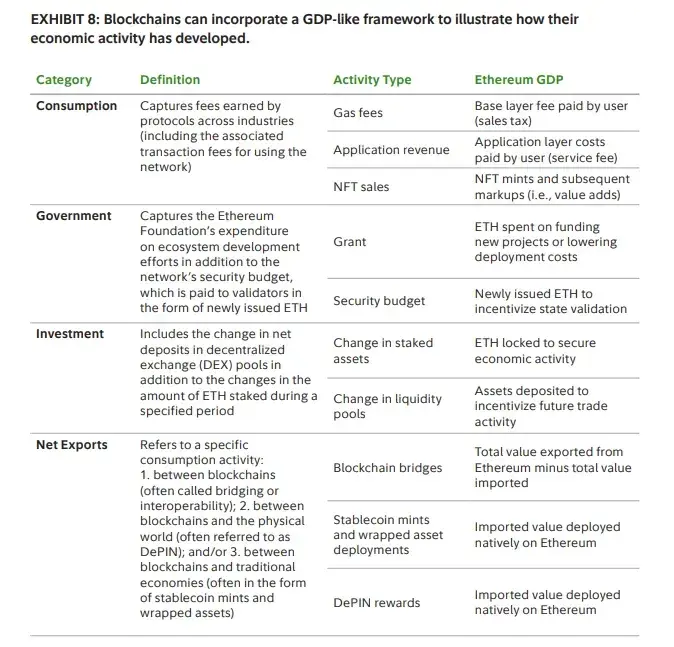

Plasmaの核心的な価格戦略は、日常利用を最大化しつつ、他の側面で経済的収益を維持することにある。シンプルなUSDT間の送金は無料だが、チェーン上のその他のすべての操作には手数料がかかる。Plasmaは「ブロックチェーンGDP」という視点から、価値捕獲を各取引に対する「消費税」(基本的なUSDT送金のガス代)から、アプリ層の収益へと意図的にシフトしている。DeFi層はフレームワーク内の「投資」領域に対応しており、流動性と利回り市場の育成を目指している。純輸出(つまりUSDTのクロスチェーンブリッジの出入り)は依然重要だが、経済の重心は消費手数料から、アプリおよび流動性インフラへのサービス料へと移行している。

▲ 出典: Fidelity

ユーザーにとって、ゼロコストは単なる節約ではなく、新たなユースケースを解放する。5ドルを送るのに1ドルの手数料がかからないようになれば、小額決済が可能になる。送金は中間業者に手数料を取られることなく全額到着する。事業者は2~3%の売上を請求書/請求ソフトやカード組織に譲渡することなく、ステーブルコインでの支払いを受け入れることができる。

技術的には、PlasmaはEIP-4337準拠のpaymasterを運用している。PaymasterはPlasmaチェーン上で公式USDTのtransfer()およびtransferFrom()関数呼び出しのガス代をスポンサーする。Plasma財団はネイティブトークンXPLを使ってこのpaymasterに事前資金を供給し、乱用防止のための軽量検証メカニズムを採用している。

Stable

StableはUSDT決済に特化したLayer 1であり、現在のインフラが抱える非効率性――予測不能な手数料、遅い決済時間、過度に複雑なユーザーエクスペリエンス――を解決することを目的としている。

Stableは「USDTのために生まれた」専用決済L1として自らを位置付け、決済サービスプロバイダー(PSP)、商人、ビジネスインテグレーター、サプライヤー、デジタルバンクと直接提携する市場戦略を取っている。PSPにとって魅力的なのは、Stableが2つの運用上の難題――変動するガストークンの管理と送金コストの負担――を排除する点である。多くのPSPが高い技術的ハードルに直面しているため、Stableは現在「サービスクローゼット」方式で運営し、各種統合作業を自ら行っているが、将来的にはこれらをSDKに固定化し、PSPがセルフサービスで統合できるようにする予定である。本番環境レベルの保証を提供するため、「エンタープライズクラスのブロックスペース」というサブスクリプションサービスを導入している。これによりVIP取引がブロックの最上部に優先的にパッケージされ、確定的かつ最初のブロック内での決済が保証され、ネットワーク混雑時でもより滑らかなコスト予測が可能になる。

地域戦略としては、市場参入はUSDTの既存の使用パターンに沿っており、「アジア太平洋優先」を実行し、その後ラテンアメリカやアフリカなど他のUSDT支配地域へと拡大する。

9月29日、Stableは新しい非DeFiユーザーをターゲットとした消費者向けアプリ(app.stable.xyz)をリリースした。このアプリはP2P送金、商人支払い、家賃支払いなど日常的なニーズに応えるシンプルなUSDT決済ウォレットとして位置付けられており、即時決済、P2P送金のガス代ゼロ、USDT支払いによる透明で予測可能な料金体系を提供する。現在、このアプリはウェイティングリストでのみ参加可能である。韓国でのプロモーション活動は初期段階でその市場魅力を示した:Stable Payはオフライン展示会を通じて9月29日時点で10万人以上を登録させた。

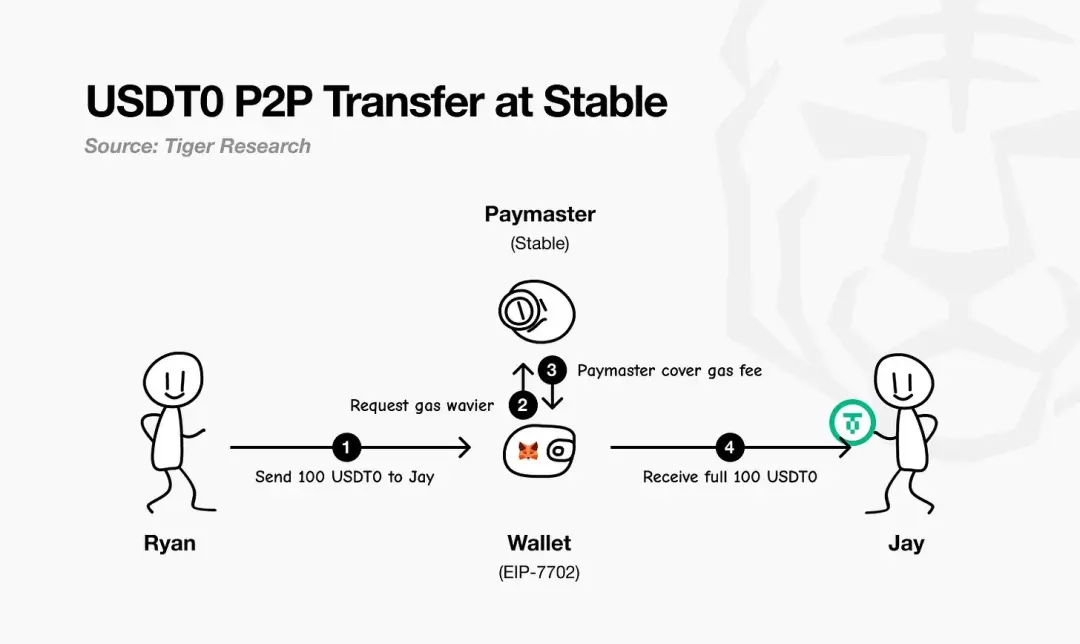

StableはEIP-7702を活用してガス代ゼロのUSDT決済を実現している。この仕様により、ユーザーの既存ウォレットが単一のトランザクション内で一時的に「スマートウォレット」となり、カスタムロジックを実行し、手数料を決済することが可能になる。これにより、別個のガストークンは不要となり、すべての費用はUSDTで計上・支払いされる。

Tiger Researchのフローチャートが示すように、流れは次の通り:支払人が支払いを開始する → EIP-7702ウォレットがStableのペイマスターにガス代免除を申請 → ペイマスターがネットワーク手数料をスポンサーし決済 → 最終的に受取人は手数料を一切引かれずに全額を受け取る。実際の運用では、ユーザーはUSDTを保有するだけでよい。

▲ 出典: Tiger Research

ビジネスモデルに関して、Stableは短期的には市場シェアの拡大を優先し、収益は二の次とする戦略を取っており、ガス代ゼロのUSDT決済を通じてユーザーを獲得し、支払いトラフィックを構築している。長期的には、主に消費者アプリ内部からの収益と、一部選ばれたオンチェーンメカニズムによって利益を得る予定である。

USDT以外にも、Stableは他のステーブルコインが持つ大きな機会を見ている。2025年9月末、PayPal VenturesがStableに投資したことに伴い、取引の一環として、StableはPayPalのステーブルコインPYUSDをネイティブサポートし、その配布を推進する。これによりPayPalユーザーは「直接PYUSDを使用して」支払いができ、ガス代もPYUSDで支払うことができる。つまり、PYUSDもStableチェーン上でガス代ゼロになる――これにより、PSPがUSDT支払いレールで享受する操作の簡便性が、PYUSDにも拡張されることになる。

▲ 出典: https://x.com/PayPal/status/1971231982135792031

アーキテクチャ分析

Stableのアーキテクチャ設計は、そのコンセンサス層であるStableBFTから始まる。これはCometBFTをベースにカスタマイズされたプルーフ・オブ・ステークプロトコルであり、高スループット、低遅延、高信頼性を提供することを目的としている。その発展経路は現実的で明確であり、短期的には成熟したBFTエンジンの最適化を進め、長期的には有向非巡回グラフ(DAG)ベースの設計に移行し、さらなる性能拡張を追求する。

コンセンサス層の上には、Stable EVMがあり、チェーンの核心機能を開発者の日常業務にシームレスに統合している。特別に設けられたプリコンパイル契約により、EVMスマートコントラクトがチェーンのコアロジックを安全かつアトミックに呼び出すことが可能になる。将来、StableVM++の導入により、パフォーマンスはさらに向上する予定である。

スループットはデータ処理能力にも依存している。StableDBは、ステートコミットメントとデータ永続化を分離することで、ブロック生成後のストレージボトルネック問題を効果的に解決している。最後に、高性能RPC層はモノリシックアーキテクチャを放棄し、分流パス設計を採用している。軽量で専門化されたノードが異なる種類のリクエストを処理することで、リソース競合を回避し、ロングテールレイテンシを改善し、チェーンのスループットが大幅に増加してもリアルタイム応答を維持できるようにしている。

重要なのは、StableがL2ではなくL1として自らを位置付けている点である。現実世界のビジネスアプリケーションは、支払い機能をリリースするために上位プロトコルのアップデートを待つべきではない。検証者ネットワーク、コンセンサス戦略、実行層、データ層、RPC層のフルスタック制御により、チームは支払いシナリオに必要なコア保証を優先的に確保しつつ、EVM互換性を保持し、開発者が既存コードを簡単に移行できるようにしている。その成果として、EVM互換でありながら、完全に支払いに最適化されたLayer 1ブロックチェーンが生まれた。

Arc

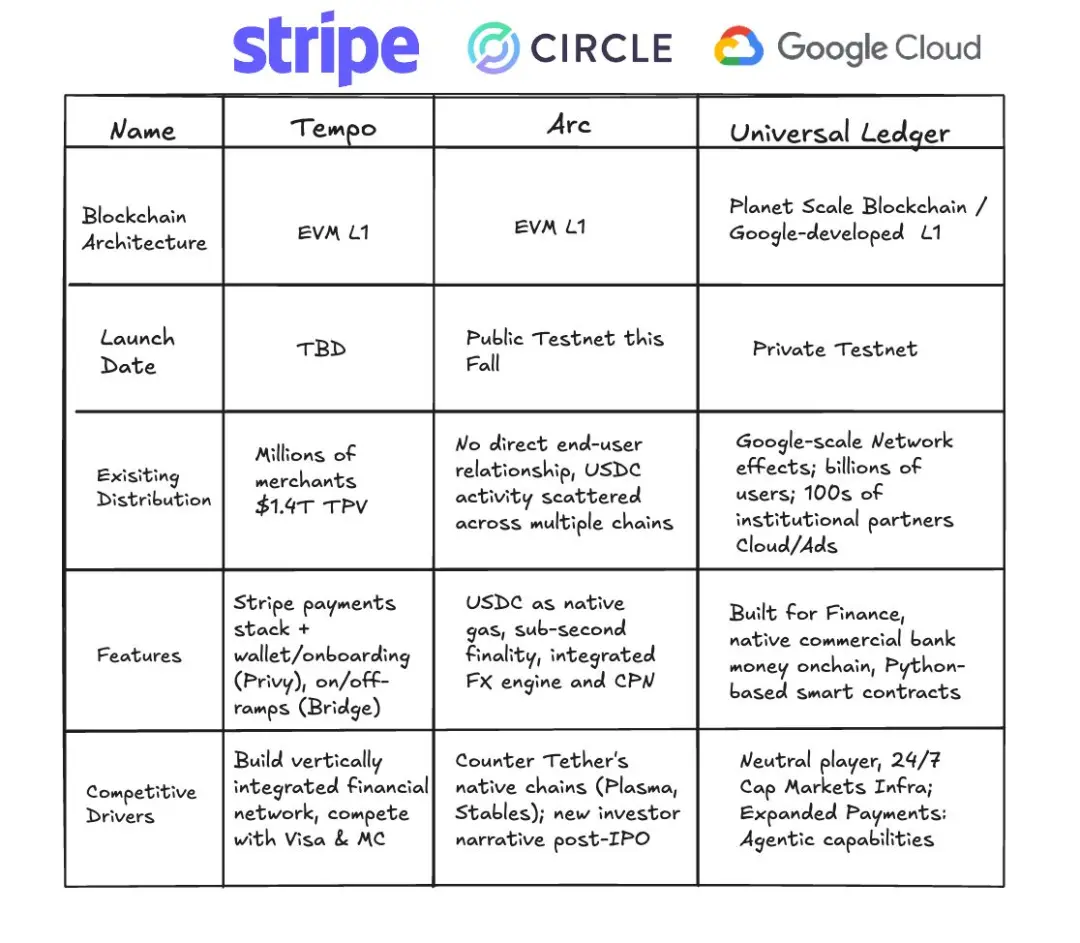

2025年8月12日、Circleはステーブルコインと決済に特化したLayer 1ブロックチェーン「Arc」について、数週間以内にプライベートテストネットに入り、2025年秋にパブリックテストネットを開始し、2026年にテスト版メインネットのリリースを目指すと発表した。

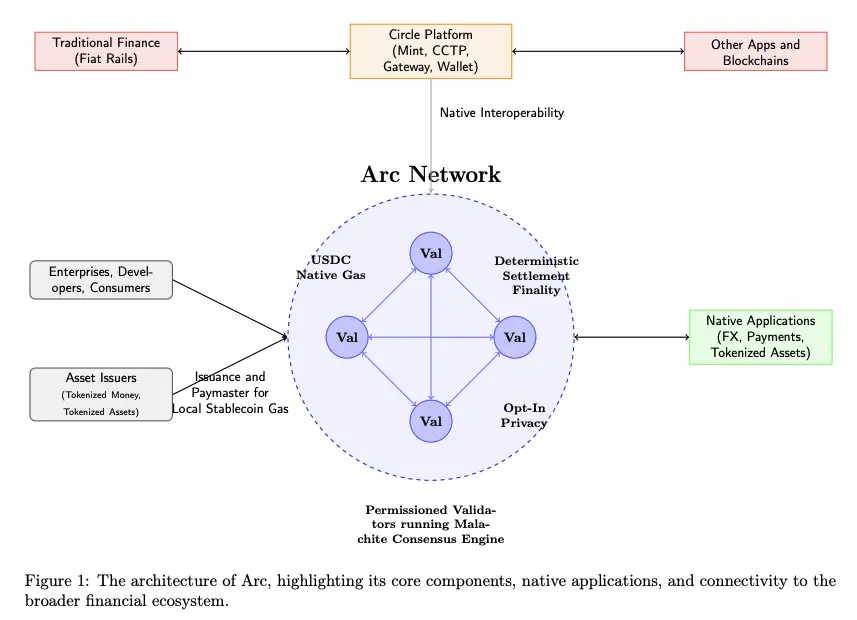

Arcの主な特徴は、許可型検証者セット(Malachite BFTコンセンサスエンジンを実行)によって運営され、確定的な最終性を提供すること。ネイティブガス代はUSDCで支払われ、オプションのプライバシーレイヤーも提供される。

▲ 出典: Arc Litepaper

ArcはMint、CCTP、Gateway、Walletを含むCircle全体のエコシステムプラットフォームに直接統合されており、価値がArc、従来の法定通貨決済レール、他のブロックチェーン間をシームレスに移動できるようにしている。企業、開発者、消費者はArc上のアプリを通じて取引を行い(支払い、外為、アセットトークニゼーションなど)、アセット発行体はArc上でアセットを鋳造し、ユーザーのガス代をスポンサーするペイマスターとして機能できる。

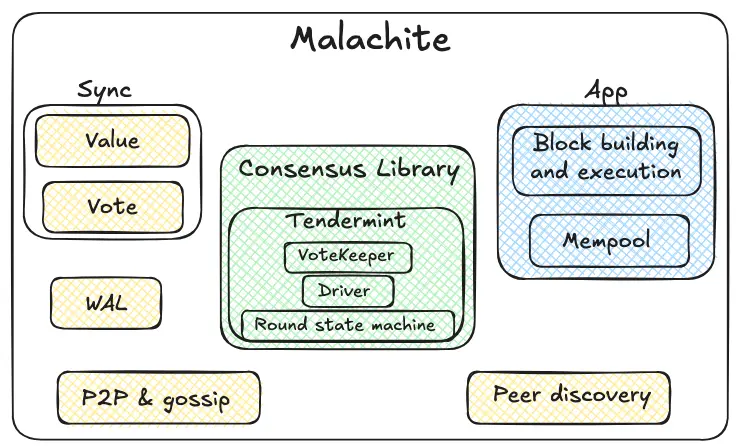

ArcはMalachiteと呼ばれるコンセンサスエンジンを使用し、許可型の権威証明(Proof-of-Authority)メカニズムを採用している。検証者ノードは既知の権威機関によって運営される。

▲ 出典: Circle

Malachiteはビザンチンフォールトトレランス(BFT)コンセンサスエンジンであり、アプリケーションが多数の独立ノード間で強い一貫性プロトコルと最終性を実現するために埋め込むことができる。

緑色でマークされたコンセンサスライブラリがMalachiteの核となる。内部のラウンド状態機械はTendermint式のラウンドメカニズム(提案→事前投票→事前コミット→コミット)を採用している。投票ガーディアンは投票を集約し、法定得票数を追跡する。ドライバーは時間とともにこれらのラウンドを調整し、一部のノードが遅延または障害を起こしてもプロトコルが継続的に意思決定できるようにする。このコンセンサスライブラリは意図的に汎用性が高く設計されており、「値」を抽象的に扱うことで、さまざまなタイプのアプリケーションが接続できるようになっている。

コアモジュールの周囲には、黄色でマークされた信頼性およびネットワーク基盤コンポーネントがある。ピアツーピアおよびゴシッププロトコルがノード間で提案と投票を伝送する。ノードディスカバリ機構は接続の確立と維持を行う。プレライトログは重要なイベントをローカルに永続化保存し、ノードがクラッシュ再起動しても安全性を維持する。同期メカニズムは値同期と投票同期の二重パスを備えており、遅れているノードは最終確認済みの出力結果(値)を取得するか、進行中の決定に必要な中間投票の欠落を補完することでデータ同期を実現する。

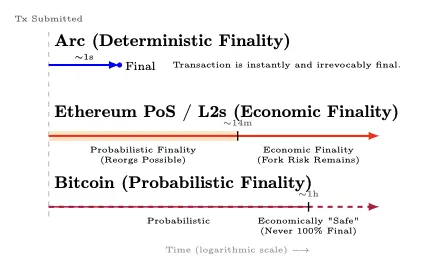

Arcは約1秒の確定的最終性を提供する――≥2/3の検証者が確認すると、取引は即座に不可逆的に最終確定する(再編成リスクなし)。イーサリアムPoSおよびそのL2ソリューションは約12分後に経済的最終性を達成し、初期の確率的再編成段階を経て「経済的最終」状態に移行する。ビットコインは確率的最終性を持ち、確認数が時間とともに累積し、約1時間後に「経済的安全性」に達するが、数学的には100%の最終性を達成できない。

▲ 出典: Arc Litepaper

≥⅔の検証者が取引を確認すると、取引は「未確認」状態から100%最終確定(「再編成確率の尾」なし)に変わる。この特性は、『金融市場インフラ原則』(PFMI)の明確な最終決済に関する第8原則に適合している。

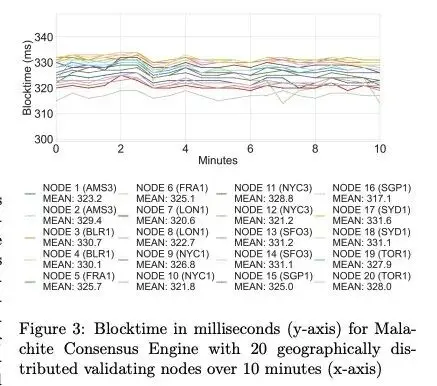

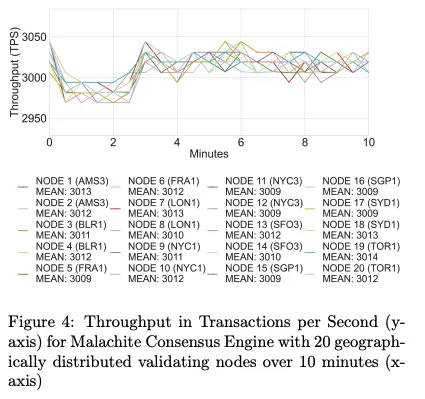

パフォーマンス面では、Arcは地理的に分散した20の検証ノード上で約3,000TPSのスループットと350ミリ秒未満の最終確認遅延を達成している。4つの地理的に分散した検証ノードでは、10,000TPS以上のスループットと100ミリ秒未満の最終確認遅延を達成している。

▲ 出典: Arc Litepaper

▲ 出典: Arc Litepaper

Malachiteコンセンサスエンジンのアップグレード計画には、マルチプロポーザー方式のサポート(スループット約10倍向上見込み)と、オプションの低い耐障害性構成(遅延約30%削減見込み)が含まれる。

同時に、Arcは規制対応型決済向けにオプションの秘匿送信機能を導入している。取引金額は隠蔽されるがアドレスは可視のままとし、承認された当事者は「閲覧キー」による選択的開示により取引金額を確認できる。目標は「監査可能なプライバシー保護」の実現であり、オンチェーンでの秘匿性を必要としながらも、コンプライアンス、報告義務、紛争解決メカニズムを犠牲にできない銀行や企業に適している。

Arcの設計選択は、機関が求める予測可能性とCircle技術スタックとの深い統合に焦点を当てているが、これには相応のトレードオフが伴う。許可型PoA検証者セットはガバナンスと検閲権を既知の機関に集中させ、BFTシステムはネットワークパーティションや検証者ノードの障害時にフォークするより停止する傾向がある。批評家は、Arcは信頼の中立性を持つパブリックネットワークというより、銀行向けの囲い込み花園やコンソーシアムチェーンに近いと指摘する。

しかし、このトレードオフは企業ニーズにとっては明確かつ妥当である。銀行、決済サービスプロバイダー、フィンテック企業は、究極の非中央集権性や無許可性よりも、確定的な最終結果と監査可能性を重視している。長期的には、Circleは罰没とローテーションルールの下で適格なステーキング参加者に開放する、許可型プルーフ・オブ・ステークへの移行を示唆している。

USDCをネイティブ燃料通貨とし、機関級の指値/外為エンジンを備え、サブ秒レベルの確定的最終性を提供し、オプションのプライバシー機能をサポートし、Circleのフルスタック製品と深く統合されたArcは、企業が本当に必要とする基盤機能を、完成された支払いレールとしてパッケージ化している。

Stablecoin Rail Wars

Plasma、Stable、Arcは単なる競争の3者ではなく、同じビジョン――ドルが情報のように自由に流れる世界――へ至る異なる道筋である。全体を俯瞰すると、真の競争の焦点が浮かび上がる:発行体陣営(USDT vs USDC)、既存チェーン上の流通護城河、そして企業市場の期待を再形成しつつある許可型レールである。

発行体陣営:USDT vs USDC

我々は2つの競争を同時に目撃している:パブリックチェーン間の競争と、発行体間の競争である。PlasmaとStableは明らかにUSDT優先であり、ArcはCircle(USDC発行体)に属している。PayPal VenturesがStableに投資したことで、さらに多くの発行体が参入し、それぞれが流通チャネルを争っている。この過程で、発行体はこれらのステーブルコインパブリックチェーンの市場参入戦略、ターゲット地域、エコシステム上の役割、全体的な方向性を形作っていく。

PlasmaとStableは異なる市場戦略と初期ターゲット地域を選んだかもしれないが、最終的なアンカー地点はどちらもUSDTが支配的な市場であるべきだ。

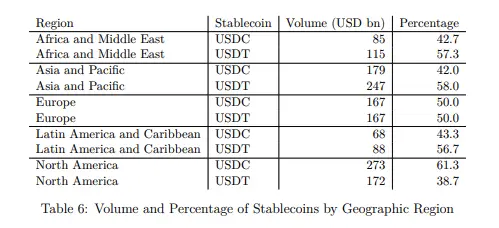

TetherのUSDTは新興市場が多い地域でより強力な地位を占めており、CircleのUSDCはヨーロッパと北米でより普及している。注意すべきは、本研究はEVMチェーン(イーサリアム、BNBチェーン、Optimism、Arbitrum、Base、Linea)に限定されており、USDT使用量が膨大なTronネットワークを含んでいないため、USDTの現実世界での実際の足跡は過小評価されている可能性が高い。

▲ 出典: Decrypting Crypto: How to Estimate International Stablecoin Flows

地域的焦点が異なるだけでなく、発行体の戦略的選択も、エコシステム内での自身の役割を再形成しており、それが逆にステーブルコインパブリックチェーンの優先事項に影響を与えている。歴史的に見ると、Circleはより垂直統合された技術スタック(ウォレット、決済、クロスチェーン)を構築してきたのに対し、Tetherは発行/流動性に重点を置き、より多くエコシステムパートナーに依存してきた。この違いは、現在、USDTに焦点を当てるパブリックチェーン(例:StableとPlasma)が、自らバリューチェーンの多くの部分を構築できる空間を生み出している。同時に、マルチチェーン拡大のため、USDT0の設計はUSDTの流動性を統一することを目的としている。

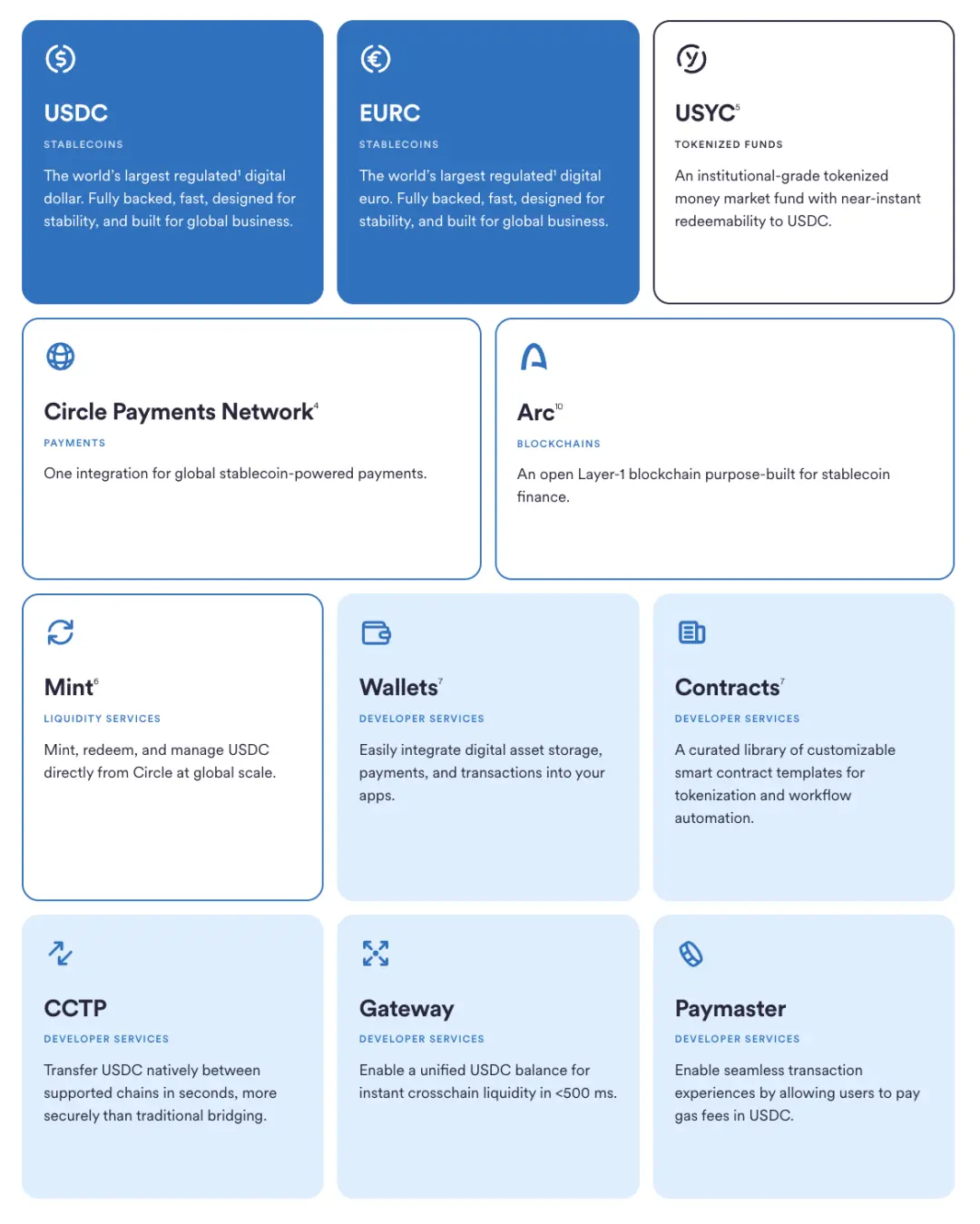

一方、Circleのエコシステム構築は慎重かつ累積的に行われてきた。USDCの発行とガバナンスから始め、Centreの解散とプログラマブルウォレットのリリースにより支配権を取り戻した。次にCCTPにより、クロスチェーンブリッジへの依存からネイティブなバーン・アンド・ミント転送方式へ移行し、クロスチェーンのUSDC流動性を統一した。Circle Payments Networkのリリースにより、オンチェーン価値とオフチェーン商業をつなげた。そしてArcはこの戦略の最新の一手である。これらのコア支柱を補完するのは、発行体と開発者向けのサービス――Mint、Contracts、Gateway、およびUSDC建てのガス代ペイマスター――であり、これらは第三者への依存を減らし、製品と流通の間のフィードバックループを強化している。

▲ 出典: Circle

既存パブリックチェーンの対応策

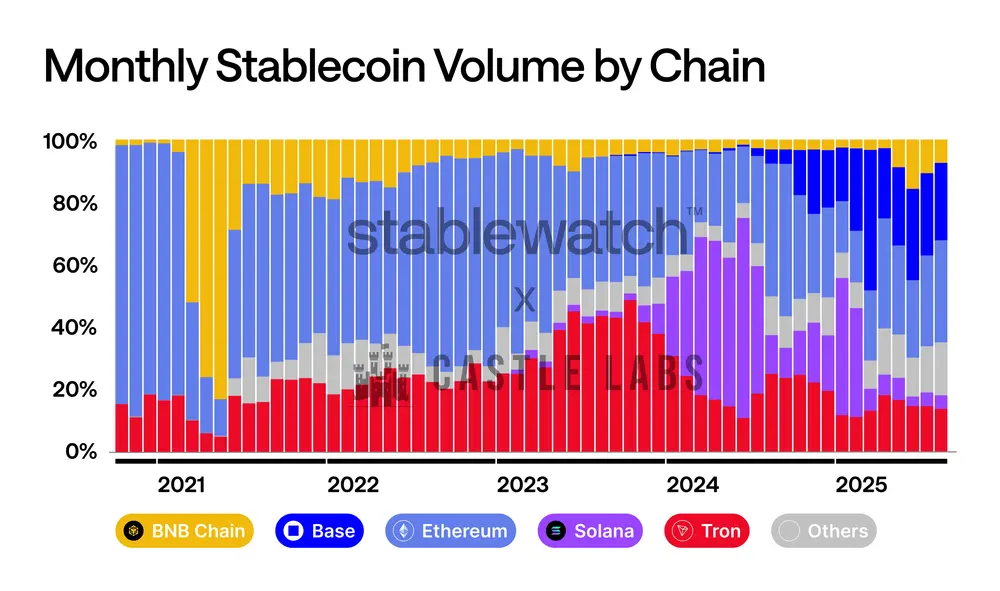

ステーブルコイン取引量の競争は常に激しい。市場構図のダイナミクスは明確に見て取れる:初期はイーサリアムが主導し、その後トロンが急伸し、2024年にはソラナが台頭し、最近ではBaseチェーンも勢いを見せている。どのチェーンも長期間トップの座を守ることはできず――最も深い護城河であっても、毎月のシェア争いにさらされる。ステーブルコイン特化型チェーンの参入により競争は激化するが、既存の大手は市場シェアを簡単には譲らないだろう。手数料、最終性、ウォレットのユーザーエクスペリエンス、法定通貨交換チャネルの統合などで積極的な戦略を打ち出し、自らのステーブルコイン取引量を防衛・拡大していくことが予想される。

▲ 出典: Stablewatch

各主要パブリックチェーンはすでに行動を起こしている:

-

BNBチェーンは2024年第3四半期末に「ゼロ手数料キャンペーン」を開始し、複数のウォレット、中央集権型取引所、ブリッジと協力して、ユーザーのUSDTおよびUSDC送金手数料を全面的に免除した。このキャンペーンは2025年8月31日まで延長されている。

-

トロンも同様に、ガバナンス機関がネットワーク「エネルギー」単価の引き下げを承認し、2024年第4四半期に「ガス代ゼロ」のステーブルコイン送金スキームを導入する計画を立てており、低コストなステーブルコイン決済層としてのポジショニングをさらに強化している。

-

TONは別の道を歩み、Telegramインターフェースを通じて複雑性を完全に隠蔽している。ユーザーが連絡先にUSDTを送金する際の体験は「ゼロ手数料」と感じられる(実際のコストはTelegramウォレットがそのクローズドシステム内で負担または吸収する)。オープンなパブリックチェーンへの出金時のみ、通常のネットワーク手数料が発生する。

-

イーサリアムL2の物語の核は、短期的なプロモーションではなく構造的アップグレードにある。Dencunアップグレードで導入されたBlobスペースはRollupのデータ可用性コストを大幅に削減し、その節約分をユーザーに還元できるようになった。2024年3月以降、主要L2の手数料は顕著に低下している。

Permissioned Rails

パブリックチェーンとは並行して、銀行、市場インフラ、大企業向けに構築された許可型帳簿の分野も加速している。

その中で最も注目されている新参者はGoogle Cloud Universal Ledger(GCUL)――許可型L1である。グーグルは、卸売決済とアセットトークニゼーションをターゲットとしていると述べている。公開情報は限られているが、責任者はそれを中立的で銀行レベルのチェーンと位置付け、CMEグループが初期統合テストを完了している。GCULはEVM非互換のチェーンで、グーグルが独自に開発し、グーグルクラウドインフラ上で動作し、Pythonスマートコントラクトを使用する。パブリックチェーンとは程遠く、グーグルおよび規制対象ノードへの信頼に基づくモデルである。

▲ 出典:

https://www.linkedin.com/posts/rich-widmann-a816a54b_all-this-talk-of-layer-1-blockchains-has-activity-7366124738848415744-7idA

もしGCULが単一のクラウドホスティングレールならば、Canton Networkは「ネットワークのネットワーク」モデルを採用している。Digital AssetのDamlスマートコントラクトスタックを中心に構築され、それぞれ独立したガバナンスを持つアプリケーションを接続し、アセット、データ、現金が異なるドメイン間で同期できるようにする。細かい粒度のプライバシーとコンプライアンス制御も可能である。参加者リストには多数の銀行、取引所、市場運営者が名を連ねている。

HSBC Orion(HSBCデジタル債券プラットフォーム)は2023年から稼働しており、欧州投資銀行の初のポンド建てデジタル債券を主催した――ルクセンブルクのDLT枠組み下で、プライベートチェーンとパブリックチェーンを組み合わせて5,000万ポンドを発行した。

決済面では、JPM Coinは2020年から機関向けに価値移転サービスを提供し、JPモルガンが運営するレール上でプログラマブルな日内現金流動を可能

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News