CoinGeckoデータの振り返り:2025年、DEXにおけるパーペチュアル取引の取引量が346%急増し、Hyperliquidが世界第7位に躍進

TechFlow厳選深潮セレクト

CoinGeckoデータの振り返り:2025年、DEXにおけるパーペチュアル取引の取引量が346%急増し、Hyperliquidが世界第7位に躍進

Hyperliquid などのプラットフォームを原動力とする、中央集権型から分散型インフラストラクチャーへの大規模な資本移転。

著者:CoinGecko

編集・翻訳:TechFlow

TechFlow解説:CoinGeckoの年次レポートの核心データはすでに十分に事態を物語っています。分散型取引所(DEX)における永続先物取引(Perps)の年間取引高は前年比346%の暴騰を記録し、一方で集中型取引所(CEX)の未決済建玉(オープンインタレスト)は同期間で20.8%減少しました。これは、資本が体系的に集中型から分散型インフラへと移行していることを示す明確な兆候です。

本稿は単なる数字の羅列ではなく、こうした移行がなぜ起こっているのか、HyperliquidがなぜCoinbase Internationalを凌駕できたのか、そしてHIP-3導入後、これらのプラットフォームが実際にはどのようなものへと変化しつつあるのかを明快に解説しています。

本文は以下の通り:

2025年、永続先物取引所——とりわけ分散型プラットフォーム——は爆発的な成長を遂げ、総取引高は92.9兆米ドル(前年比64.6%増)に達しました。これにより、暗号資産市場は現物取引中心から、デリバティブが主導する価格発見メカニズムへと根本的に転換しました。

主なポイント:

- DEXのPerps取引高は346%増加し、6.7兆米ドルに達しました。一方、CEXの未決済建玉は20.8%減少しました。これは、Hyperliquid(世界第7位、取引高2.9兆米ドル)などのプラットフォームを牽引役とする、集中型から分散型インフラへの大規模な資本移動を意味します。

- 資本効率性が採用を促進:Perpsは、レバレッジを活用して少ない資金で大きなポジションを取ることを可能にし、両方向(買い・売り)での利益獲得(2025年第4四半期の下落局面において特に重要)および現物決済に伴う摩擦の回避を実現します。

- HIP-3は、信頼できる価格ソースを持つあらゆる資産について無許諾での上場を可能にし、Hyperliquidなどのプラットフォームを「暗号資産取引所」から、コモディティからPre-IPO株式に至るまであらゆる資産を取引可能な、24時間365日稼働するグローバル金融インフラへと変貌させました。

なぜPerpsの成長率が現物取引を上回ったのか

図:2026年3月2日時点における、CoinGecko上で24時間取引高順にトップ5に入った分散型永続先物取引所

資本効率性:少ない資金でより多くのことを成す

永続先物取引の根本的な優位性はその資本効率性にあります。現物市場では、1万米ドル相当のビットコインを購入するには1万米ドルの資金が必要であり、保有期間中はその資金がロックされます。一方、永続先物市場では、レバレッジを活用することで、同等のリスクヘッジ(エクスポージャー)を得るために必要な資金を大幅に削減でき、解放された流動性を他のポジションや戦略に再配分できます。

投機目的にとどまらず、永続先物取引は市場参加者に対して以下のようなメリットを提供します:

基礎資産を売却することなく(したがって課税イベントを引き起こさず)既存のポジションをヘッジ可能;取引所間の価格差を仲裁(アービトラージ)可能;現物決済に伴う摩擦を回避しつつ方向性のある見通しを表明可能;複数の機会に同時に資金を配分可能。

永続先物市場における1米ドルは、現物市場における1米ドルよりもはるかに大きな機能を果たします。資本収益率の最適化を重視するトレーダー、ファンド、機関投資家にとって、天秤は明らかにPerpsへと傾きつつあります。

市場の成熟:伝統的金融市場の道筋を辿る

暗号資産デリバティブの爆発的成長は、すべての成熟した金融市場が経験してきたパターンの鏡像です。伝統的金融市場では、デリバティブ市場の規模は基礎となる現物市場を大きく上回り、通常は10〜50倍に達します。例えば金利スワップ市場の名目額は400兆米ドルを超えていますが、世界の債券市場規模は約130兆米ドルです。

暗号資産市場は、ただ単にこの成熟プロセスを追いかけています。市場が成熟し、経験豊富な参加者が流入するにつれ、デリバティブと現物の取引高比率は継続的に拡大しています。上位10社の取引所だけで92.9兆米ドルの永続先物取引高を記録しており、これは全暗号資産取引所の現物取引高の合計をはるかに上回ります。

ヘッジ需要:下落相場でも堅調な需要

永続先物取引の価値提案を最も説得力強く裏付ける証拠は、2025年第4四半期の下落局面に見られます。現物市場が縮小し、投資家のマインドが悪化したにもかかわらず、上位10社の永続先物取引所の取引高は前年比64.6%増となりました。

その理由は何か?それは、永続先物取引が両方向(買い・売り)での利益獲得を可能にするためです。価格が下落すると、ショートポジションが大幅に利益を上げ、それに伴いヘッジ活動も活発化します。市場が空売りの見通しを表現できるという点が、資金を活発に保ち、取引高を高い水準で維持させる要因となっています。これは、現物の買い注文が枯渇してもなお取引高が高止まりしていることからも明らかです。

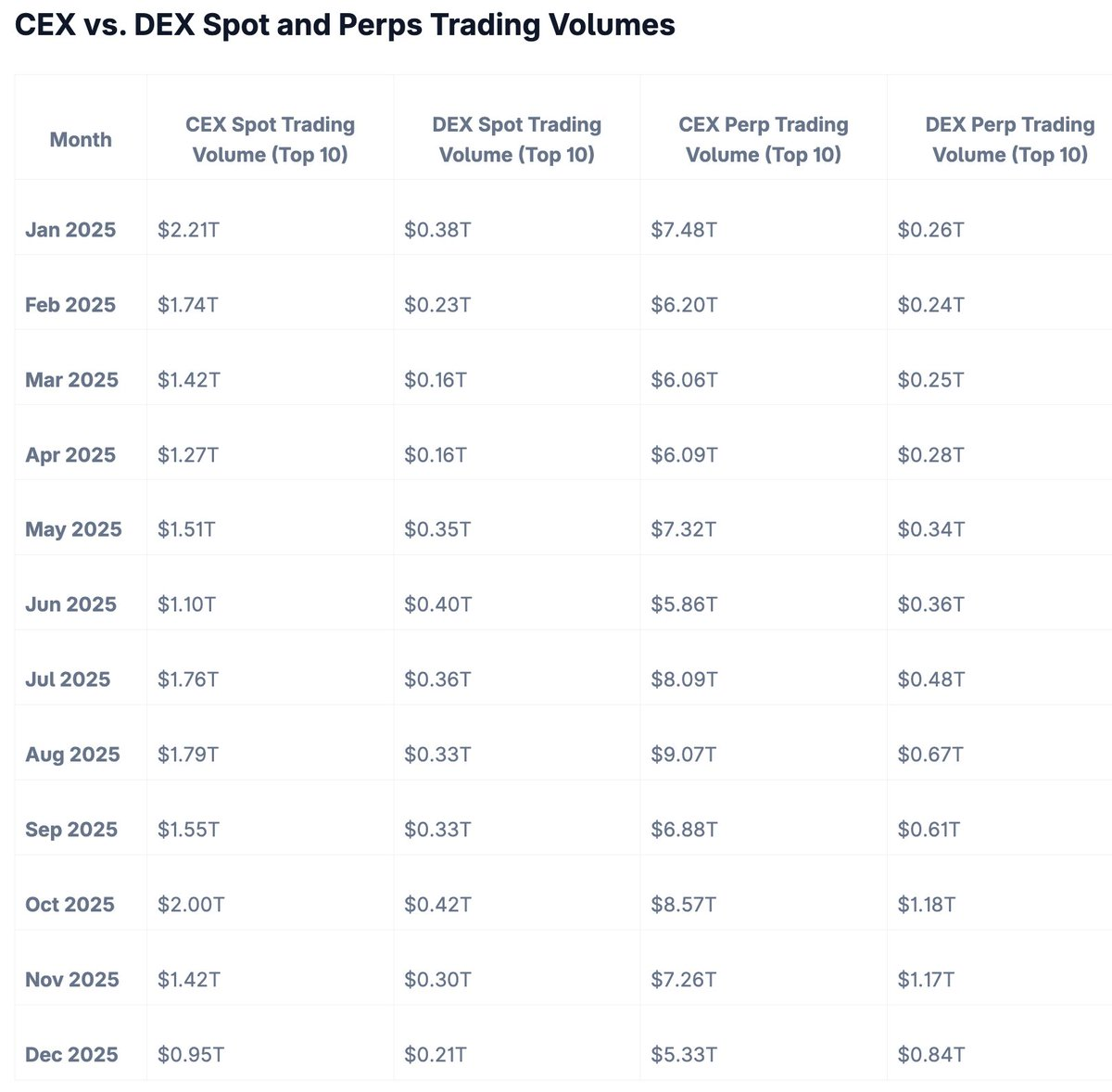

一方、従来の純粋な現物市場では、価格下落は活動の減少を意味します。これは、CEXの現物取引高が2025年1月の2.21兆米ドルから12月の低水準である0.95兆米ドルへと急落した推移からも確認できます。

しかし、永続先物市場では、あらゆる方向の価格変動が機会となります。2025年のデータは、このダイナミクスが暗号資産市場の構造を根本的に変えていることを示しています。

図:CEXおよびDEXにおける現物および永続先物取引高の比較

大規模な移行:DEX vs CEX

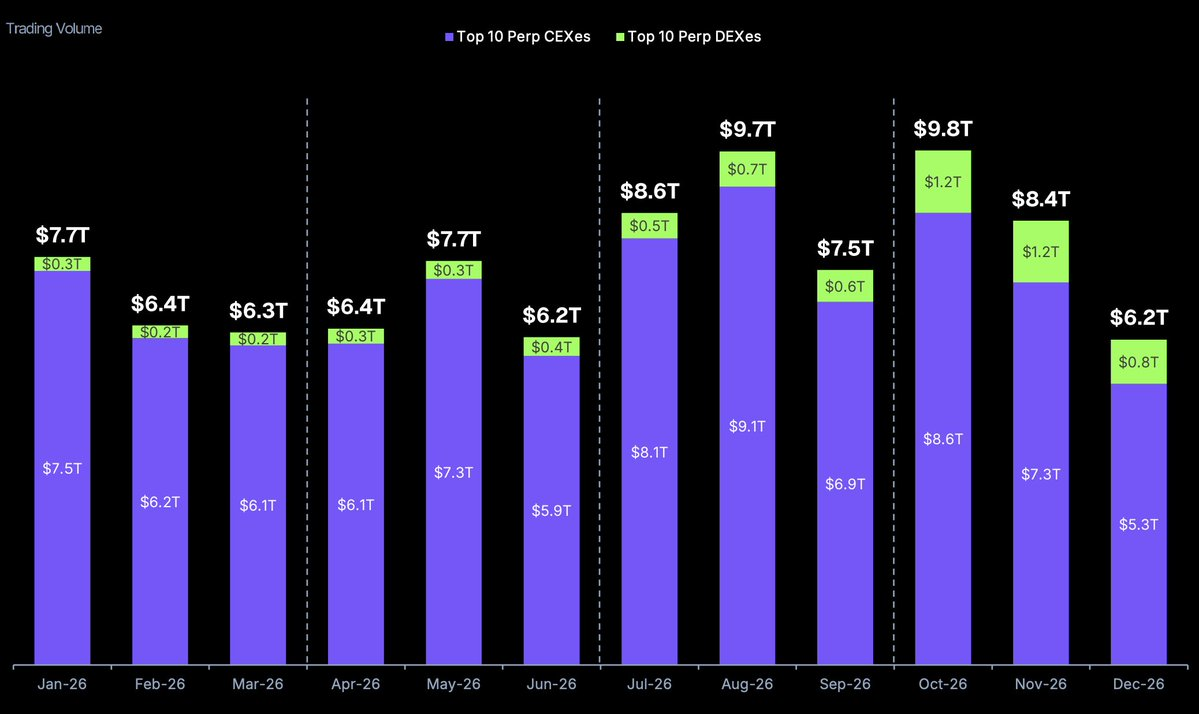

図:上位10社のPerp CEXおよびPerp DEXの取引高

出典:CoinGecko『2025年暗号資産業界レポート』

絶対規模において依然として集中型取引所が支配的であるものの、2025年の真の物語は、分散型永続先物取引所(Perp DEX)の急激な台頭です。Perp DEXの取引高は346%の暴騰を記録し、過去最高の6.7兆米ドルに達しました。

この飛躍を直感的に把握するために:2025年10月のピーク単月だけで、Perp DEXは1.18兆米ドルの取引高を処理しました。これは2025年1月の4倍以上に相当します。

DEXの突破口

2025年には、Perp DEXが、かつてユーザーを集中型プラットフォームに留めさせていた根本的なユーザビリティ問題を解決しました:

- ユーザーエクスペリエンスの均質化:「DEXは操作が煩雑」という認識は2025年に終焉を迎えました。HyperliquidおよびLighterは、バイナンやCoinbaseとほぼ区別がつかないインターフェースを提供しています。オーダーブックの深度も十分で、約定はほぼ即時であり、一般トレーダーは自分が分散型プラットフォームを利用していることにさえ気づかないほどです。

- 競争力のある手数料構造:初期のDEXは、分散型であるという点を理由にプレミアム手数料を課していました。しかし2025年には、競争と技術進歩によってPerp DEXの手数料はCEXと同水準、あるいはそれ以下に引き下げられました。Hyperliquidなどのプラットフォームは、テイカー手数料の最大90%を還元する制度を導入し、最も競争力のあるCEXの手数料構造と肩を並べるに至りました。

- スケーラブルなパフォーマンス:初期のブロックチェーンベースのDEXは、本格的なデリバティブ取引に必要な取引量を処理できませんでした。専用のLayer 1チェーンおよび最適化されたロールアップの登場が、この課題を解決しました。たとえばHyperliquidのカスタムL1は、1秒間に数千件のトランザクションを処理可能で、承認時間は1秒未満——そのパフォーマンスは集中型インフラと比肩します。

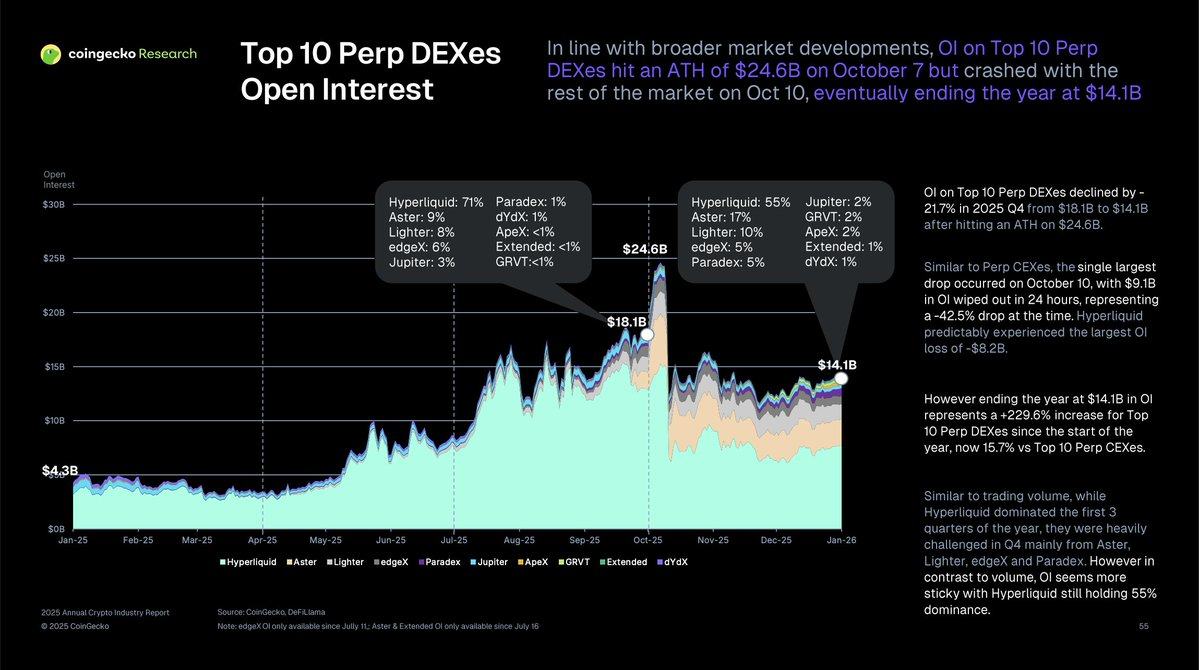

未決済建玉の分岐

CoinGecko『2025年暗号資産業界年次レポート』によると、2025年のCEXの未決済建玉は20.8%減少した一方、DEXの未決済建玉は229.6%急増しました。

未決済建玉——未決済のデリバティブ契約の総額——は、コミットされた資金とその裏にある信念を表します。この分岐は、トレーダーがDEXを単なる「試用」のための高速取引手段として利用しているわけではないことを示しています。彼らは、チェーン上で相当規模の長期ポジションを構築しているのです。

この変化は、資本が集中型インフラから分散型インフラへと再配分されていることを意味します。一度この移行が始まれば、ネットワーク効果がそれをさらに加速します。流動性が増せばさらに多くのトレーダーが集まり、それがまたさらに多くのマーケットメーカーを惹きつけ、さらなる流動性の深化へとつながります。

HyperliquidとLighterの台頭

2025年の永続先物取引所ランキングは、市場構造の重大な変化を浮き彫りにしています。2つの分散型プラットフォームがトップ10入りを果たし、従来の集中型プレイヤーを押しのけました:

- @HyperliquidX:世界第7位、年間取引高2.9兆米ドル;

- @Lighter_xyz:世界第10位、年間取引高1.3兆米ドル。

2025年、Hyperliquidの取引高はCoinbase Internationalを上回りました。設立から2年も経たないこの分散型プラットフォームは、数十億米ドルの資本を有し、長年にわたる運営実績を持つ上場企業が支援する取引所を凌駕したのです。

Coinbase Internationalは2025年に約1.4兆米ドルの取引高を処理しましたが、Hyperliquidは2.9兆米ドル——その2倍以上を達成しました。

インフラが勝負を決める

Hyperliquidの成功の秘訣は、巧みなマーケティングやトークン報酬ではありません。それはインフラです。同社は、永続先物取引に特化して最適化された独自のLayer 1ブロックチェーン(HyperCore)を構築しました。

このアーキテクチャ上の選択は、「DEXは遅い」というステレオタイプを完全に払拭しました。コンセンサスアルゴリズムからマッチングエンジンに至るまで、完全に自社管理の技術スタックを採用することで、Hyperliquidは以下の成果を達成しました:1秒未満の取引承認;マーケットメーカーのゼロガスフィー;1秒あたり2万件以上の注文処理能力;2025年通年で100%の稼働率。

これに対し、イーサリアムベースのDEXはネットワーク混雑および可変ガスコストに苦しんでおり、他のL2ソリューションも外部インフラに依存しています。Hyperliquidの垂直統合は、集中型取引所とまったく変わらないユーザーエクスペリエンスを実現しながら、完全な分散型セキュリティを維持しています。

Lighterも同様のアプローチを採用していますが、技術的な実装方法は異なります。結論は明瞭です:集中型取引所と競争するには、DEXは自らのインフラの運命を自らの手で掌握しなければならないのです。

暗号資産を超えて:HyperliquidのHIP-3革命

2025年末、HyperliquidはHIP-3(Hyperliquid Improvement Proposal 3)を実施し、市場構造を根本的に変革しました。

無許諾上場

これまで、新たな永続先物市場を開設するにはバリデーターによる承認が必要であり、これは半集中型のプロセスでした。HIP-3は、無許諾での永続先物市場展開メカニズムを導入しました。

今や、誰もが信頼できる価格ソースを持つあらゆる資産について、永続先物市場を立ち上げることができます。トークンも、許諾も、上場手数料も不要です。

その即時の影響は爆発的でした。数週間のうちに、これまでチェーン上で取引されたことのなかった資産の永続先物市場がプラットフォーム上に次々と登場しました。

伝統的金融との橋渡し

2026年2月現在、HIP-3の影響はますます明確になっています。Hyperliquidなどのプラットフォームは、もはや「暗号資産デリバティブ取引所」ではなく、グローバルな金融市場インフラへと進化しつつあります。

現在、Hyperliquid上で取引可能な永続先物市場は以下の通りです:

- コモディティ:COMEX先物を追跡するゴールドおよびシルバーの永続先物;原油および天然ガス;農産物(小麦、トウモロコシ、大豆)。

- 株式関連:SpaceXおよびOpenAIなどPre-IPO企業;主要テクノロジー銘柄の合成エクスポージャー;指数永続先物(S&P500、ナスダック100)。

- 代替資産:予測市場(選挙結果、経済指標);スポーツベッティングデリバティブ;気象デリバティブ。

このような拡張は、Perp DEXが24時間365日稼働するグローバルな価格発見インフラへと進化していることを意味します。

休むことのない市場

伝統的金融市場は閉じます——ニューヨーク証券取引所(NYSE)は米国東部時間午後4時に取引を終了し、CMEの先物市場は日曜日の夜に取引を停止します。これは摩擦、情報ギャップ、機会費用を生み出します。

一方、ブロックチェーンに基づく永続先物市場は常に稼働しています。伝統的市場がオフラインのときでも、チェーン上の市場は継続的に機能し、新規情報をリアルタイムで反映します。

たとえば、日曜日夜に地政学的危機、企業の破綻、中央銀行の予期せぬ政策変更といった重大ニュースが報じられた場合を考えてみてください。伝統的市場は月曜朝までこれらの情報を価格に反映できません。そのため、潜在的なギャップ(ギャップアップ/ギャップダウン)や価格のずれが生じます。

Hyperliquidなどのプラットフォーム上の永続先物取引は、こうした情報を即座に価格に反映します。これらの市場の流動性が深まるにつれ、伝統的市場の始値に影響を与える可能性が高まります——つまり、チェーン上の24時間365日の価格が、伝統的市場が月曜朝に「追いつこう」とする基準点となるのです。

結論:永続先物取引の新たな境界

2025年のデータは、明確な物語を語っています:永続先物取引は、暗号資産取引の主導的勢力となり、分散型プラットフォームは集中型のライバルとの差を急速に縮めています。

数字は自ら語ります:上位10社の永続先物取引所の取引高は92.9兆米ドル;DEXの永続先物取引高は346%増加;DEXの未決済建玉は229.6%急増;トップクラスのDEXは、すでにランキングで主要CEXを追い抜いています。

無許諾での市場創設が可能になり、ブロックチェーンインフラが性能面で集中型システムと同等になった今、「暗号資産取引所」と「グローバル金融市場」の境界線は消えつつあります。これらのプラットフォームは、「チェーン上の金融市場」へと進化しています——価格ソースを持つあらゆる資産が、24時間365日、完全なセルフカストディ(自己管理)と透明な決済のもとで取引可能です。

現物取引モデル——資産を購入し、現物で決済する——は今後も存続します。しかし、価格発見、ヘッジ、資本効率的な投機の観点からは、永続先物取引が主導的地位を占めるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News