AIの影響による業界の分極化:インテュイット社が50%下落し、S&P500指数最悪パフォーマンス銘柄に選出。一方、ヴィクトリアズ・シークレット社は1日に47%急騰。

TechFlow厳選深潮セレクト

AIの影響による業界の分極化:インテュイット社が50%下落し、S&P500指数最悪パフォーマンス銘柄に選出。一方、ヴィクトリアズ・シークレット社は1日に47%急騰。

6月、S&P500指数が連続で過去最高値を更新し、AI関連の物語が市場を席巻する中、ソフトウェアセクターとヴィクトリアズ・シークレット(Victoria’s Secret)の逆相関的な価格動向は、市場の診断鏡となる。

著者:Ada、TechFlow

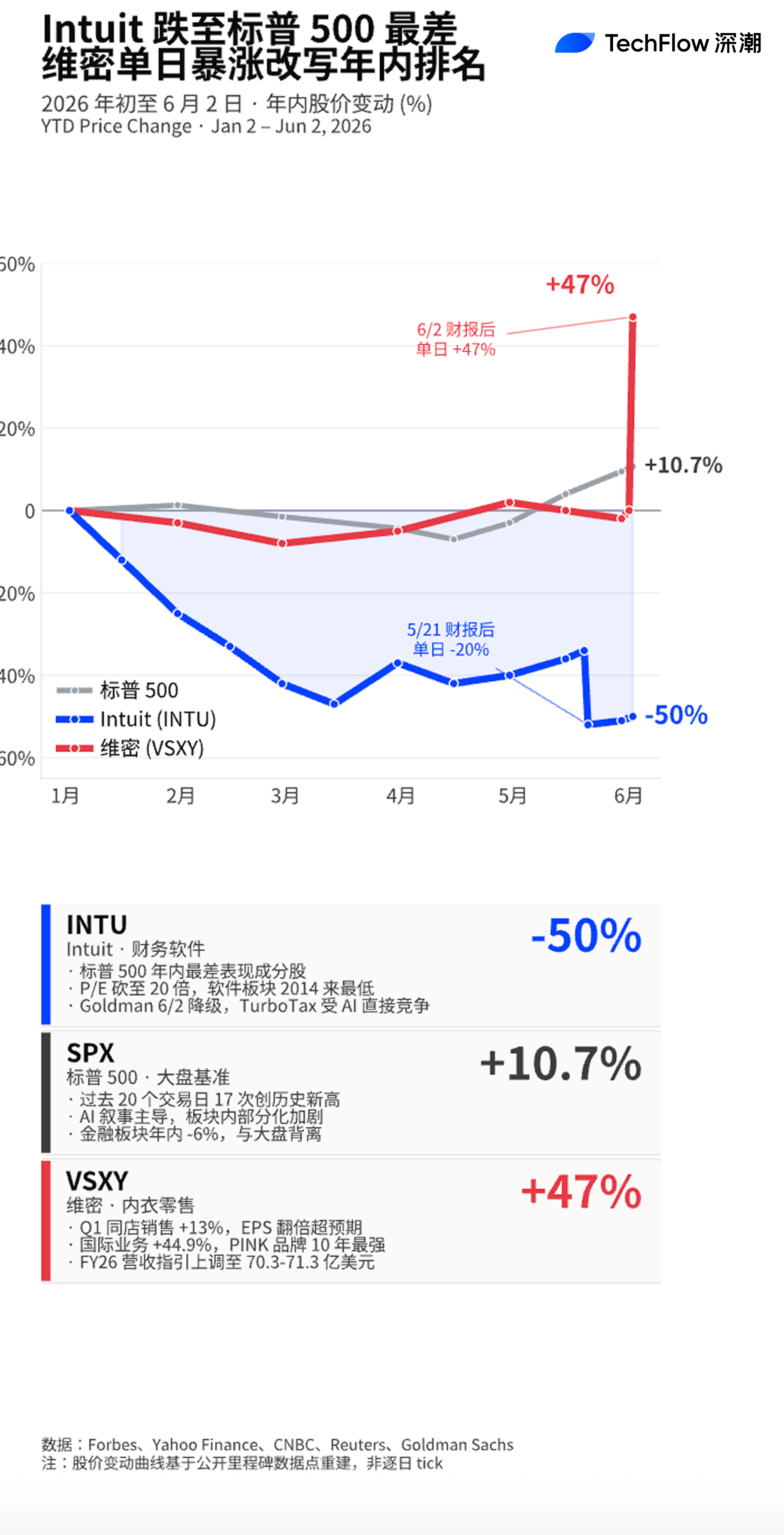

前営業日、フォーブス(Forbes)はインテュイット(Intuit)を今年のS&P500指数構成銘柄の中で年初来最もパフォーマンスが悪かった銘柄と指摘し、ゴールドマン・サックス(Goldman Sachs)も同日に格下げを発表した。一方、ヴィクトリアズ・シークレット(Victoria's Secret)は予想を2倍上回る第1四半期(Q1)決算を発表し、単日で株価が47%急騰した。これは単なる2銘柄間の明暗の対比ではなく、現在の米国株市場内部に潜む「見えざる亀裂」の、その二つの断面を示している。

市場は今、「物語(ナラティブ)」に基づいて再評価が進んでおり、AIの衝撃下における米国株市場特有の業種分化を如実に反映している。従来型小売業は製品力と顧客体験の向上によって再生可能だが、ソフトウェア業界は今、深刻な打撃を受けている。

フォーブスが「最悪」と認定:インテュイットは50%下落、ゴールドマンが同日に格下げ

フォーブス6月2日の報道によると、インテュイットは今年のS&P500指数構成銘柄の中で年初来パフォーマンス最悪の銘柄となった。ヤフーファイナンス(Yahoo Finance)およびモトリー・フール(Motley Fool)のデータによれば、6月初旬時点でINTUの年初来下落率は約50%、過去12か月間の下落率は55%を超えており、時価総額は約1,060億ドルまで縮小した。同日、ゴールドマン・サックスのアナリスト、ガブリエラ・ボルジェス(Gabriela Borges)氏が率いるチームは、同社の投資格付けを引き下げた。報告書では、インテュイットの株価は今後数四半期にわたり横ばい圏内で推移する可能性が高く、より厳しい競争環境を反映して、投資家の利益予想を下方修正する必要があると指摘している。

皮肉なことに、同社の業績そのものは明らかに悪化していない。インテュイットの第3四半期(財務年度)売上高は86億ドルで、前年同期比10%増加。過去4四半期のEPS(一株当たり利益)はすべて市場予想を上回り、経営陣は5月に2026年度の利益見通しを上方修正した。にもかかわらず、5月21日の決算発表後に株価が単日で20%急落し、これが市場の信頼を崩す決定的な出来事となった。モトリー・フールは、この急落の異常性を指摘しており、それはまさに投資家が通常歓迎する複数の好材料——業績が予想を上回ったこと、年間予想の上方修正、自社株買いの拡大、配当金の引き上げ——を直後に発表した直後の出来事だったと述べている。

ゴールドマンの懸念の核心は、ターボタックス(TurboTax)にある。このフラッグシップ製品は、インテュイットの売上高および営業利益の約4分の1を占めているが、生成AIを活用した新世代税務ツールとの直接的な競合に直面している。バンク・オブ・アメリカ(BofA)も5月27日に目標株価を引き下げ、「AIがインテュイットの『ビジネスモデルの護城河』を実質的に侵食している」とし、その影響を踏まえた再評価が必要だと指摘した。

SaaSセクターの体系的割引:P/Eは35倍から20倍へ

インテュイットは孤立した存在ではない。オーシェア・アセット・マネジメント(Auxier Asset Management)は2026年第1四半期(Q1)の投資家向けレターにおいて、「SaaS(Software-as-a-Service)業界はQ1市場で最も大きな打撃を受けた分野の一つであり、投資家はAIによる潜在的破壊の不確実性に対する懸念を高め続けている。その懸念の本質は、AIが業界全体を商品化し、利益率を圧迫する可能性にある」と記している。

データはこの判断を裏付けている。フォーブスの以前の報道によれば、ソフトウェアセクターの先物ベース市盈率(P/E)はQ1中に、2025年末の約35倍から20倍へと急落し、これは2014年以来の最低水準である。ソフトウェアセクターを追跡するiShares Expanded Tech-Software Sector ETF(IGV)は、2026年第1四半期(Q1)に24%以上下落し、2008年第4四半期(Q4)以来の最大四半期下落幅を記録した。4月には約74ドルで底打ちし、その後一部反発して92ドル付近まで戻ったものの、IGVのS&P500指数に対する年初来パフォーマンスは、過去最悪のマイナス超過収益を記録した。

CNBCのジム・クレイマー(Jim Cramer)氏は2月初旬の番組でさらに具体的な描写を提供した。1月のS&P500指数で最もパフォーマンスが悪かった銘柄のうち、第2位、第4位、第7位、第9位、第10位はすべてソフトウェア企業であり、「ビジネスモデルは同じであり、共通の要因によって押しつぶされた:AIによるP/Eの圧縮」であると述べた。なかでもインテュイットは、1カ月間で約25%下落という結果を受けて、S&P500指数構成銘柄の中で第2位の最悪パフォーマンスを記録した。

この評価圧縮のプロセスは、ほぼ業績とは無関係に進行している。フォーブスはオーシェアの統計を引用し、インテュイット、アドビ(Adobe)、セールスフォース(Salesforce)、フィコ(FICO)などはQ1にいずれも30~37%の株価下落を経験したが、それらすべてが強力な業績報告を公表していたと伝えている。投資家の核心的な懸念は、AIエージェントが、既存のソフトウェア企業が現在行っている大部分の業務を、はるかに低いコストで代替できる可能性にあることだ。

インテュイットの転換:アンソロピック(Anthropic)との提携——「勝てなければ仲間に」

インテュイット経営陣はAIによる脅威に対して無備ではなかった。CEOのササン・グダルジ(Sasan Goodarzi)氏は、主要ソフトウェア企業がAIを全面的に採用する以前から、AIを同社のコア戦略に位置づけ、長年にわたりAIを「脅威」ではなく「ツール」として捉える姿勢を繰り返し表明してきた。2月24日、インテュイットはアンソロピックと長期的な提携を発表した。

この提携の双方向的構造には象徴的な意味がある。インテュイットは、ターボタックス、クレジット・カルマ(Credit Karma)、クイックブックス(QuickBooks)、メールチムプ(Mailchimp)などの主要製品をMCP(Model Context Protocol)を通じて、アンソロピックのClaude.ai、Claude for EnterpriseおよびCowork製品に接続する。逆に、アンソロピックのAIモデルは、インテュイット自社プラットフォーム上でカスタマイズされたエージェントを駆動する。トレーディング・ティップス(Trading Tips)の解説はこれを簡潔に、「もしロボットに勝てないなら、それを雇えばよい」と表現している。

皮肉なのは、アンソロピックこそが市場がターボタックスの破壊を懸念する中心的存在の一つであることだ。提携発表直後、インテュイットのプレマーケット株価は一時的に反発したが、中長期的な評価圧力は緩和されなかった。ゴールドマン・サックスは6月2日の格下げ報告書で、ターボタックスがAI駆動型税務ツールとの直接競争に直面しており、このカテゴリーがインテュイットの売上高および営業利益の約4分の1を占め、同社の評価基準の核となると指摘している。

さらに深い皮肉として、インテュイットはAIエコシステムにおける「下請け化」傾向の初期の事例となりつつある。AIに関するナラティブでは、アプリケーション層のソフトウェア企業は2つの方向に分流すると予測されている。一つは上流の基盤モデルへと接近する方向(例:インテュイット+アンソロピックの統合方式)、もう一つはネイティブなAI製品に直接置き換えられる方向である。現時点では、市場は前者に対しても、後者よりも顕著に高い評価を与えていない。

ヴィクトリアズ・シークレットの反証:市場はナラティブを称賛しない。称賛するのは「利益の可視性」だけだ

同じ6月2日、ヴィクトリアズ・シークレット(NYSE:VSXY、旧コードVSCO、5月にコード変更完了)の株価は単日で47%急騰し、取引時間中には過去最高値の81.28ドルに達した。過去12か月間で、同社株価はほぼ3倍に上昇している。

株価を押し上げたのは、確固たる予想上回りの決算であった。Q1売上高は15.6億ドル(前年同期比+15%、市場予想15.2億ドル);調整後EPSは0.60ドル(市場予想0.30ドル、実際はほぼ2倍);既存店売上高は13%増加(市場予想11.4%)。営業面では、営業利益が2,000万ドルから7,600万ドルへと飛躍的に増加;年内には220万株の自社株買いを実施し、総額1億ドルを費やした。

ベンジンガ(Benzinga)のデータによれば、北米店舗売上高は11.3%増の8.028億ドル、ダイレクトチャネル売上高は8.4%増の4.694億ドル、海外事業売上高は44.9%増の2.874億ドル(主に中国市場の牽引による)となった。ピンク(PINK)ブランドは10年間で最強の成長を記録し、ビューティー(Beauty)事業も2桁成長を遂げた。ヴィクトリアズ・シークレット、ピンク、ビューティーの3大主力ブランドすべてが2桁の売上高成長を達成した。

CEOのヒラリー・スーパ(Hillary Super)氏はCNBCとのインタビューで、「我々は2026年に非常に強いスタートを切り、売上高および利益のガイダンスを上回り、昨年下半期から築いた勢いを継続しています」と述べた。彼女は、製品への集中、割引率の削減、復活したランジェリーショーおよびバレンタインデー向けマーケティングといったブランド人気の再構築が成長の要因だと説明した。アキオス(Axios)の以前の報道によれば、彼女はランジェリー事業の本質を「楽しさと喜び」であると表現し、「真面目なビジネス」ではないと述べている。

CFOのスコット・セケッラ(Scott Sekella)氏は、Q1の一部売上高は確定申告還付金による消費の恩恵を受けていたものの、その比率は正常範囲内であり、還付効果が薄れるQ2以降も需要は安定していると指摘した。また、会社はFY2026の売上高ガイダンスを70.3~71.3億ドル(従来68.5~69.5億ドル)へ、調整後営業利益ガイダンスを5.5~5.8億ドル(従来4.3~4.6億ドル)へとそれぞれ上方修正した。単に営業利益ガイダンスのみで、1億ドル以上の上方修正となっている。

さらに興味深いのは、市場構造上の詳細である。オーテックス(Ortex)のデータによれば、VSXYの流通可能株式の約19%が空売り状態にある。一部アナリストは、この異常に高い空売り比率が今回の上昇に空売りの買い戻しという追加の上昇力を与えた可能性があると見ている。

二枚の鏡による診断

S&P500指数が継続的に過去最高値を更新し、AIに関するナラティブが市場を支配する6月において、ソフトウェアセクターとヴィクトリアズ・シークレットの逆向きの動きは、市場の健康状態を診断するための「鏡」となっている。インテュイットの50%下落は孤立した事象ではなく、「将来リスク」に対する市場の早期割引を示している。AIによる破壊のナラティブが極限まで進展した結果、業績が堅調で、EPSが連続して予想を上回るSaaS業界のリーディングカンパニーですら、2014年以来の最低P/E水準で再評価されるに至っているのだ。

一方、ヴィクトリアズ・シークレットの逆向きの動きは別の証拠を提示している。ナラティブが評価を圧迫する市場において、「利益の可視性」そのものが希少性を帯び始めている。3年間で既存店売上高がマイナス成長から+13%へと反転した実績、ヒラリー・スーパ氏率いるチームが1年間で実行した成果、海外事業の+44.9%という爆発的成長力——こうした要素は、市場によって単日で47%という形で直接報われた。

言い換えれば、2026年の市場が賭けているのは「AIが何を破壊できるか」ではなく、「AIに関するナラティブ以外で、実際に利益を生み出しているものは何か」である。この二つの問いに対する答えこそが、下半期において最も重要なセクター配分の方向性を決定づけるものとなる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News